Обзор рынка

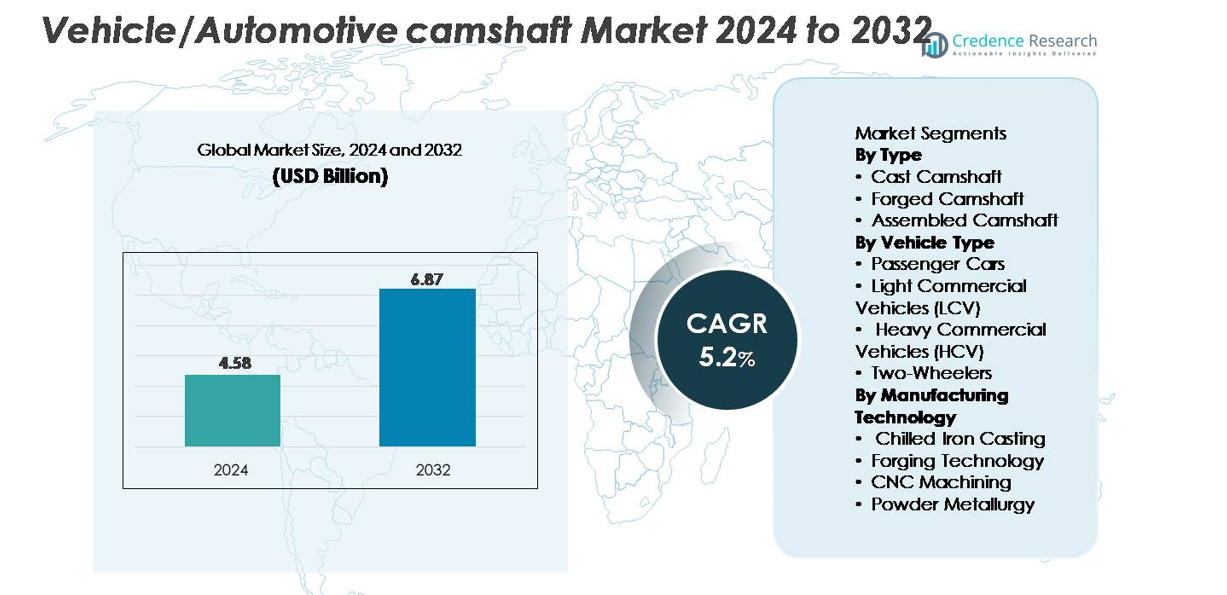

Рынок автомобильных распределительных валов был оценен в 4,58 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 6,87 миллиарда долларов США к 2032 году, расширяясь с совокупным годовым темпом роста (CAGR) 5,2% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка автомобильных распределительных валов 2024 |

4,58 миллиарда долларов США |

| Рынок автомобильных распределительных валов, CAGR |

5,2% |

| Размер рынка автомобильных распределительных валов 2032 |

6,87 миллиарда долларов США |

Рынок автомобильных распределительных валов формируется сильной группой мировых производителей, лидирующих в технологиях литья, ковки и прецизионной обработки. Ключевые игроки, такие как Schaeffler, MAHLE, Thyssenkrupp, Musashi Seimitsu Industry, Aichi Forge и Linamar, поддерживают конкурентоспособность благодаря передовым возможностям ковки, автоматизированной обработке на станках с ЧПУ и партнерствам с крупными OEM-производителями. Компании, такие как Precision Camshafts, Riken, Estas Camshaft и Crane Cams, вносят свой вклад благодаря опыту в области литья с охлаждением, поверхностного упрочнения и разработок распределительных валов, ориентированных на производительность. Азиатско-Тихоокеанский регион, удерживающий около 38% мировой доли рынка, остается доминирующим регионом благодаря своей обширной базе автомобильного производства и сильной цепочке поставок литых и кованых компонентов.

Анализ рынка

- Глобальный рынок автомобильных распределительных валов был оценен в 4,58 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 6,87 миллиарда долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста 5,2%.

- Спрос укрепляется, так как литые распределительные валы занимают наибольшую долю сегмента благодаря экономической эффективности, в то время как кованые распределительные валы набирают популярность в производительных и тяжелых транспортных средствах; рост производства двигателей внутреннего сгорания и гибридных силовых установок продолжает стимулировать рост отрасли.

- Тенденции сосредоточены на легких полых распределительных валах, конструкциях из порошковой металлургии и точной обработке на станках с ЧПУ, которые улучшают долговечность и эффективность, а также на увеличении интеграции архитектур двигателей VVT и DOHC.

- Конкуренция усиливается, так как такие крупные игроки, как Schaeffler, MAHLE, Thyssenkrupp, Musashi Seimitsu Industry и Precision Camshafts, инвестируют в автоматизированное шлифование, модернизацию ковки и партнерства с OEM для расширения глобальных возможностей поставок.

- Азиатско-Тихоокеанский регион лидирует на рынке с долей 38%, за ним следуют Европа с 27% и Северная Америка с 23%, что обусловлено сильными производственными базами автомобилей и высокой степенью внедрения многоклапанных платформ двигателей.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу

Литые распределительные валы занимают доминирующую долю на рынке, поддерживаемую их широким использованием в массово производимых легковых автомобилях благодаря более низким производственным затратам и проверенной долговечности. OEM предпочитают охлажденные чугунные распределительные валы за их высокую износостойкость, что позволяет увеличить интервалы обслуживания в моделях с большим пробегом. Кованые распределительные валы продолжают набирать популярность в производительных и тяжелых приложениях благодаря своей превосходной прочности на растяжение и усталостной стойкости. Сборные распределительные валы остаются нишевым сегментом, но привлекают интерес разработчиков двигателей, стремящихся к легким архитектурам с улучшенной гибкостью клапанного механизма в многокамерных двигателях.

- Например, Linamar, ведущий независимый производитель распределительных валов, производит сборные распределительные валы с использованием легкого процесса гидроформования и точного шлифования на своих производственных мощностях по всему миру, что позволяет значительно снизить вес в высокопроизводительных платформах двигателей.

По типу транспортного средства

Легковые автомобили представляют собой ведущий сегмент, захватывающий наибольшую долю рынка благодаря высоким объемам мирового производства и увеличению внедрения двигателей с DOHC и VVT, требующих более сложных конфигураций распределительных валов. Легкие коммерческие автомобили также вносят значительный вклад, поскольку операторы автопарков требуют долговечных распределительных валов, способных поддерживать длительные эксплуатационные циклы. Тяжелые коммерческие автомобили сильно зависят от кованых распределительных валов, чтобы выдерживать высокие крутящие нагрузки, что делает их важным сегментом, ориентированным на ценность. Тем временем, двухколесные транспортные средства обеспечивают стабильный спрос, особенно на развивающихся рынках, где двигатели с одним верхним распределительным валом доминируют на платформах мотоциклов для повседневного использования.

- Например, Bharat Forge управляет 18 производственными предприятиями в пяти странах, производя кованые компоненты, подходящие для тяжелых силовых агрегатов. Между тем, спрос на двухколесные транспортные средства остается стабильным, особенно на развивающихся рынках, таких как Азиатско-Тихоокеанский регион, который является крупнейшим мировым рынком для этих транспортных средств.

По технологии производства

Литье из охлажденного чугуна является доминирующей технологией производства, занимая наибольшую долю благодаря своей экономичности и способности производить распределительные валы с высокой поверхностной твердостью для массовых автомобилей. Технология ковки продолжает расширяться, поскольку OEM уделяют приоритетное внимание прочности и механической надежности в коммерческих транспортных средствах и высокопроизводительных двигателях. ЧПУ-обработка повышает точность и обеспечивает более жесткие допуски, что способствует ее внедрению для премиальных автомобильных платформ. Порошковая металлургия остается растущей нишей, предлагая легкие и экономичные решения для распределительных валов, соответствующие усилиям OEM по оптимизации топливной эффективности и снижению массы двигателя.

Ключевые факторы роста:

Рост мирового производства автомобилей и спрос на двигатели внутреннего сгорания

Увеличение мирового производства легковых и коммерческих автомобилей остается основным катализатором спроса на распределительные валы, поскольку двигатели внутреннего сгорания продолжают доминировать в архитектуре силовых агрегатов, несмотря на рост электрификации. Развивающиеся рынки Азии и Латинской Америки переживают сильные циклы замены автомобилей и расширение производственных мощностей, что укрепляет стабильный спрос на литые и кованые распределительные валы, используемые в массовых двигательных платформах. Автопроизводители также обновляют линейки двигателей с улучшенной тепловой эффективностью и снижением выбросов, что требует точно спроектированных распределительных валов с оптимизированными профилями, поверхностным упрочнением и улучшенной интеграцией фаз газораспределения. Даже несмотря на рост популярности гибридов, двигатели внутреннего сгорания остаются неотъемлемой частью гибридных силовых агрегатов, поддерживая долгосрочное использование распределительных валов для многокамерных конфигураций. Расширение парков совместного использования, логистических сетей и транспортных средств для доставки на последнюю милю дополнительно стимулирует потребность в прочных компонентах распределительных валов, разработанных для длительных рабочих циклов и повышенных эксплуатационных нагрузок.

- Например, Precision Camshafts Ltd. (PCL) управляет производственными мощностями с совокупной годовой мощностью литья примерно 11 миллионов единиц и мощностью механической обработки распределительных валов 4 миллиона единиц, что позволяет осуществлять крупномасштабные поставки для мировых платформ автомобилей с двигателями внутреннего сгорания.

Достижения в архитектуре двигателей и технологиях газораспределительного механизма

Переход к многоклапанным двигателям, системам с двумя верхними распределительными валами (DOHC) и архитектурам с изменяемыми фазами газораспределения (VVT) значительно стимулирует инновации в области распределительных валов и рост их объемов. Современные двигатели требуют распределительных валов, способных обеспечивать точный подъем клапанов и контроль продолжительности для достижения целей по топливной эффективности и выбросам, установленных в рамках глобальных нормативных требований. Автопроизводители все чаще интегрируют полые распределительные валы, гибридные конструкции материалов и профили с оптимизированным трением, которые повышают эффективность сгорания и снижают паразитные потери. Двигатели с VVT, которые зависят от динамического фазирования вращения распределительного вала, расширяют возможности для высокопрочных, точно обработанных распределительных валов. Эти конструктивные улучшения стимулируют спрос на ЧПУ-обработанные и кованые варианты, способные поддерживать агрессивные события клапанов, более высокую производительность на высоких оборотах и термальную стабильность в условиях работы с наддувом и прямым впрыском. По мере того, как OEM продолжают сосредотачиваться на двигателях с более высокой плотностью мощности, передовые материалы для распределительных валов и технологии производства останутся необходимыми.

- Например, Linamar производит современные полые и сборные распределительные валы, используя гидроформованные трубы и прецизионно сваренные кулачки на своих 65 глобальных производственных объектах, поддерживая высокоэффективные платформы DOHC.

Рост в сфере тяжёлой мобильности, коммерческих автопарков и послепродажного обслуживания

Рост использования тяжёлых коммерческих автомобилей, автопарков LCV и промышленных двигателей увеличивает спрос на высокопрочные распределительные валы с превосходной усталостной стойкостью. Глобальное расширение логистики, электронной коммерции и развития инфраструктуры стимулирует увеличение производства грузовиков для дальних перевозок, строительной техники и сельскохозяйственных машин, каждая из которых требует надёжных компонентов газораспределительного механизма, разработанных для высоких крутящих моментов и продолжительных часов работы. Это способствует внедрению кованых распределительных валов и вариантов из закалённого чугуна с улучшенными износостойкими свойствами. Параллельно, сектор послепродажного обслуживания стабильно растёт, поскольку стареющие автопарки требуют замены распределительных валов и восстановленных компонентов двигателя. Операторы автопарков отдают приоритет долговечным распределительным валам, которые могут выдерживать многосменные операции, усиливая спрос на прецизионно обработанные профили и поверхностно закалённые сплавы. Сочетание спроса от OEM и послепродажного обслуживания закрепляет сильные, повторяющиеся потоки доходов для производителей распределительных валов, особенно в регионах с большими коммерческими автопарками и длительными жизненными циклами транспортных средств.

Ключевые тенденции и возможности:

Переход к лёгким, высокопрочным и низкотрениевым конструкциям распределительных валов

Автопроизводители ускоряют внедрение лёгких и оптимизированных по эффективности конструкций распределительных валов в рамках более широких стратегий уменьшения размеров двигателей и снижения выбросов. Полые распределительные валы, гибридные конструкции из стали и алюминия, а также обработки поверхности с уменьшенным трением набирают популярность благодаря своей способности улучшать отзывчивость двигателя и экономию топлива. Порошковая металлургия предлагает возможности для производства лёгких профилей с контролируемой пористостью и уменьшением отходов материала, что соответствует целям устойчивого развития. Разработчики двигателей всё чаще используют проектирование на основе симуляций, передовые системы шлифования и прецизионную обработку на станках с ЧПУ для улучшения геометрии распределительных валов с целью снижения потерь на трение. Эти тенденции создают возможности для поставщиков, специализирующихся на металлургических инновациях и цифровом производстве. По мере того как двигатели развиваются для поддержки более жёстких норм выбросов, способность поставлять более лёгкие, прочные и термостойкие распределительные валы становится отличительной чертой для глобальных производителей.

- Например, Linamar производит лёгкие сборные распределительные валы, используя гидроформованные трубы и сваренные кулачки на 65 глобальных производственных площадках, поддерживая уменьшение массы в современных двигателях DOHC.

Увеличение внедрения систем изменения фаз газораспределения (VVT) и двигателей, ориентированных на производительность

Быстрая интеграция систем VVT в массовые и премиальные автомобили представляет собой значительную возможность роста для технологически продвинутых распределительных валов. Двигатели с VVT требуют распределительных валов с ультраточными допусками обработки, высокой крутильной жёсткостью и надёжной производительностью при динамических циклах нагрузки. Автомобили с высокими характеристиками и турбонаддувом также предъявляют более высокие требования к распределительным валам, требуя передовых материалов и сложных профилей для поддержки оптимизированных кривых подъёма клапанов. Автопроизводители расширяют использование двойных систем VVT и механизмов изменения фаз, тем самым увеличивая техническую сложность и ценность компонентов распределительных валов. По мере того как двигатели с высокой мощностью и эффективностью продолжают распространяться, поставщики, предлагающие инженерные распределительные валы, совместимые с динамическими актуаторами фаз и передовыми системами смазки, могут захватить значительные рыночные возможности.

- Например, компания Schaeffler улучшает производство систем VVT через свою глобальную сеть из более чем 100 производственных площадок, поставляя фазовращатели распределительных валов и прецизионно обработанные компоненты газораспределительных механизмов для двигателей с высокой нагрузкой.

Расширение автоматизации и умного производства в производстве распределительных валов

Производство распределительных валов претерпевает цифровую трансформацию, поскольку производители внедряют центры обработки с ЧПУ, роботизированные системы обработки, инспекцию поверхности в режиме онлайн и автоматизированные системы шлифовки, которые улучшают консистентность и производительность. Умное производство позволяет осуществлять прецизионную обработку с допусками на уровне микронов, что критично для современных систем газораспределения. Интеграция мониторинга качества с поддержкой IoT, обнаружение износа инструмента в реальном времени и цифровые двойники повышают надежность процессов, снижая уровень отходов. Эти достижения открывают возможности для поставщиков, способных поставлять высокопроизводительные распределительные валы в больших объемах, соответствуя строгим стандартам качества OEM. Автоматизация также поддерживает производство сложных геометрий, необходимых для двигателей VVT и DOHC, укрепляя долгосрочную конкурентоспособность.

Ключевые вызовы:

Рост перехода к электромобилям и сокращение компонентов, зависящих от ДВС

Глобальное ускорение внедрения аккумуляторных электромобилей (BEV) представляет структурный вызов для рынка распределительных валов из-за отсутствия компонентов газораспределительного механизма ДВС в чисто электрических трансмиссиях. По мере того, как правительства ужесточают нормы выбросов и стимулируют нулевые выбросы автомобилей, автопроизводители выделяют больше ресурсов на платформы электрификации, которые не требуют распределительных валов. Гибридные автомобили предлагают временную защиту, но долгосрочное расширение BEV может постепенно снизить спрос OEM. Поставщики должны ориентироваться в колебаниях объемов производства ДВС, задержках в обновлении двигателей и давлении на оптимизацию запасов. Диверсификация в гибридные компоненты, услуги прецизионной обработки или неавтомобильные рынки двигателей становится все более важной для снижения долгосрочных рисков электрификации.

Высокая сложность производства, давление на затраты и нестабильность цен на сырье

Производители распределительных валов сталкиваются с постоянными вызовами, связанными с высокой сложностью обработки, ростом затрат на энергию и нестабильностью цен на сталь, сплавы и металлургические материалы. Производство кованых и прецизионно шлифованных распределительных валов требует сложного оборудования и квалифицированной рабочей силы, что увеличивает капитальные и операционные расходы. OEM одновременно требуют снижения затрат, что заставляет поставщиков оптимизировать производство, сохраняя строгие требования к размерной точности и долговечности. Колебания цен на легированную сталь и чугун для литья дополнительно напрягают маржу, особенно для поставщиков, работающих по долгосрочным фиксированным контрактам. Обеспечение стабильного качества при контроле за отходами материалов и временем обработки остается критическим вызовом для глобальных производственных мощностей.

Региональный анализ:

Северная Америка

Северная Америка составляет примерно 23% мирового рынка распределительных валов, поддерживаемого сильным производством легких грузовиков, внедорожников и высокопроизводительных бензиновых двигателей. США остаются основным вкладчиком, с акцентом OEM на передовые кованые распределительные валы для долговечности и высоконагруженных применений. Спрос поддерживается значительным вторичным рынком, обусловленным долгим сроком службы автомобилей и высокой частотой замены для старых платформ ДВС. Несмотря на растущее внедрение электромобилей, двигатели внутреннего сгорания сохраняют значительное присутствие, особенно в коммерческих автопарках и утилитарных транспортных средствах, поддерживая стабильный спрос на прецизионно обработанные и износостойкие компоненты распределительных валов.

Европа

Европа занимает приблизительно 27% рынка, благодаря своей сильной базе автомобильного производства и внедрению передовых архитектур многоклапанных и DOHC двигателей. Германия, Италия и Франция лидируют по спросу на распределительные валы из-за высокого производства премиальных автомобилей, требующих точно обработанных и легких конструкций распределительных валов. Строгие нормы по выбросам ускоряют интеграцию двигателей с VVT, что увеличивает потребность в высокоточных кованых и обработанных на станках с ЧПУ распределительных валах. Несмотря на переход региона к электрифицированным платформам, гибридные силовые установки сохраняют высокий спрос на сложные системы газораспределительного механизма. Кроме того, хорошо развитый вторичный рынок Европы поддерживает постоянные потребности в замене для стареющих автопарков с ДВС.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует на мировом рынке с долей около 38%, благодаря крупномасштабному производству автомобилей в Китае, Индии, Японии и Южной Корее. Массовое производство легковых автомобилей, двухколесных и коммерческих транспортных средств способствует активному внедрению литых и охлажденных чугунных распределительных валов. Расширяющаяся средний класс и быстрая урбанизация побуждают OEM-производителей увеличивать выпуск, поддерживая стабильный спрос во всех категориях транспортных средств. Местные поставщики все чаще инвестируют в автоматизированные технологии ковки и обработки на станках с ЧПУ, чтобы соответствовать мировым стандартам качества. Растущий вторичный рынок APAC, поддерживаемый обширным автопарком, также значительно способствует замене и восстановлению распределительных валов.

Латинская Америка

Латинская Америка охватывает почти 7% мирового рынка, с Бразилией и Мексикой в качестве основных производственных центров для легковых и коммерческих автомобилей. Стабильный спрос на долговечные распределительные валы поддерживает применение в двигателях на гибком топливе и легких коммерческих автопарках, широко используемых в логистике и сельском хозяйстве. Экономическое восстановление и расширение региональных сборочных операций улучшают закупки OEM литых и кованых распределительных валов. Вторичный рынок остается значительным вкладчиком из-за длительных циклов использования автомобилей и зависимости от экономичных запасных частей. Несмотря на умеренную электрификацию, доминирование ДВС обеспечивает постоянный спрос на распределительные валы на ключевых рынках.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет около 5% рынка, в основном за счет спроса на коммерческие транспортные средства, внедорожное оборудование и дизельные автопарки, используемые в строительстве, добыче полезных ископаемых и логистике. Страны Залива и Южная Африка представляют крупнейшие центры потребления, полагаясь на кованые и тяжелые распределительные валы, подходящие для работы в условиях высоких температур и нагрузок. Вторичный рынок играет важную роль из-за сложных условий эксплуатации, ускоряющих износ. Растущие инвестиции в инфраструктуру и индустриализацию поддерживают спрос на долговечные компоненты двигателя, хотя проникновение электромобилей остается ограниченным, что сохраняет доминирование транспортных средств с ДВС.

Сегментация рынка:

По типу

- Литой распределительный вал

- Кованый распределительный вал

- Собранный распределительный вал

По типу транспортного средства

- Легковые автомобили

- Легкие коммерческие автомобили (LCV)

- Тяжелые коммерческие автомобили (HCV)

- Двухколесные транспортные средства

По технологии производства

- Литье охлажденного чугуна

- Технология ковки

- Обработка на станках с ЧПУ

- Порошковая металлургия

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Конкурентная среда на рынке распределительных валов для автомобилей характеризуется сочетанием глобальных поставщиков OEM, специализированных компаний по ковке и литью, а также производителей прецизионной обработки, конкурирующих в области технологий, качества и экономической эффективности. Ведущие игроки сосредоточены на расширении производственных мощностей для кованых и обработанных на станках с ЧПУ распределительных валов, чтобы удовлетворить растущий спрос со стороны сегментов высокопроизводительных и коммерческих автомобилей. Компании все чаще инвестируют в автоматизированное шлифование, роботизированную обработку и передовые процессы поверхностного упрочнения для повышения долговечности и точности размеров. Стратегическое сотрудничество с автопроизводителями поддерживает совместную разработку распределительных валов, адаптированных для двигателей DOHC, VVT и с уменьшенным турбонаддувом. Многие производители диверсифицируются в области легких полых распределительных валов и вариантов из порошковой металлургии, чтобы соответствовать целям по эффективности и выбросам. Вторичный рынок остается ключевым источником дохода, побуждая поставщиков предлагать восстановленные и заменяющие распределительные валы с производительностью уровня OEM. В целом, конкуренция усиливается, поскольку компании модернизируют производственные линии и стремятся к глобальным контрактам на поставку, чтобы укрепить свое присутствие на рынке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Crane Cams

- Linamar

- Aichi Forge

- Schaeffler

- Musashi Seimitsu Industry

- MAHLE

- Thyssenkrupp

- Riken

- Estas Camshaft

- Precision Camshafts

Последние события:

- В июле 2025 года Musashi отметила 23 года работы в Индии и объявила о расширении НИОКР через запуск нового «центра технологического превосходства» под эгидой своего индийского подразделения

- В 2024 году Precision Camshafts Ltd. (PCL) продолжила развивать свой бизнес в области электромобилей, в частности, сотрудничая с такими компаниями, как Bluwheelz, для модернизации легких коммерческих автомобилей (LCV), и активно развивает свои возможности по модернизации LCV

- 2 октября 2023 года Riken Corporation и Nippon Piston Ring Co., Ltd. объединились, чтобы создать новую холдинговую компанию NPR-Riken Corporation. Новая структура нацелена на объединение их сильных сторон в области компонентов двигателя, таких как поршневые кольца и седла клапанов.

Охват отчета:

Исследовательский отчет предлагает углубленный анализ на основе Типа, Типа транспортного средства, Производственной технологии и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложных условиях рынка.

Перспективы на будущее:

- Рынок сохранит стабильный спрос, поскольку двигатели внутреннего сгорания остаются необходимыми в легковых автомобилях, гибридах и коммерческих транспортных средствах.

- Усовершенствования в DOHC, VVT и турбированных двигателях увеличат потребность в точно кованых и обработанных на станках с ЧПУ распределительных валах.

- Легкие полые и гибридные распределительные валы будут шире использоваться для поддержки целей по повышению эффективности и снижению выбросов.

- Автоматизация в литье, ковке и шлифовке повысит консистентность производства и сократит время цикла.

- Рост коммерческих автопарков и логистических операций увеличит спрос на высокопрочные распределительные валы, рассчитанные на тяжелые циклы работы.

- Продажи на вторичном рынке возрастут, так как стареющие мировые автопарки требуют ремануфактурированных и заменяемых компонентов распределительных валов.

- Распределительные валы из порошковой металлургии будут постепенно расширяться благодаря улучшенной однородности материалов и выгодам в стоимости производства.

- Партнерства между OEM и поставщиками ускорят разработку распределительных валов, оптимизированных для платформ двигателей следующего поколения.

- Азиатско-Тихоокеанский регион сохранит лидерство на рынке благодаря продолжающемуся расширению автомобильного производства и экспортных мощностей.

- Электрификация будет умерять долгосрочный рост, побуждая поставщиков диверсифицироваться в области гибридных, промышленных и неавтомобильных двигателей.