Обзор рынка

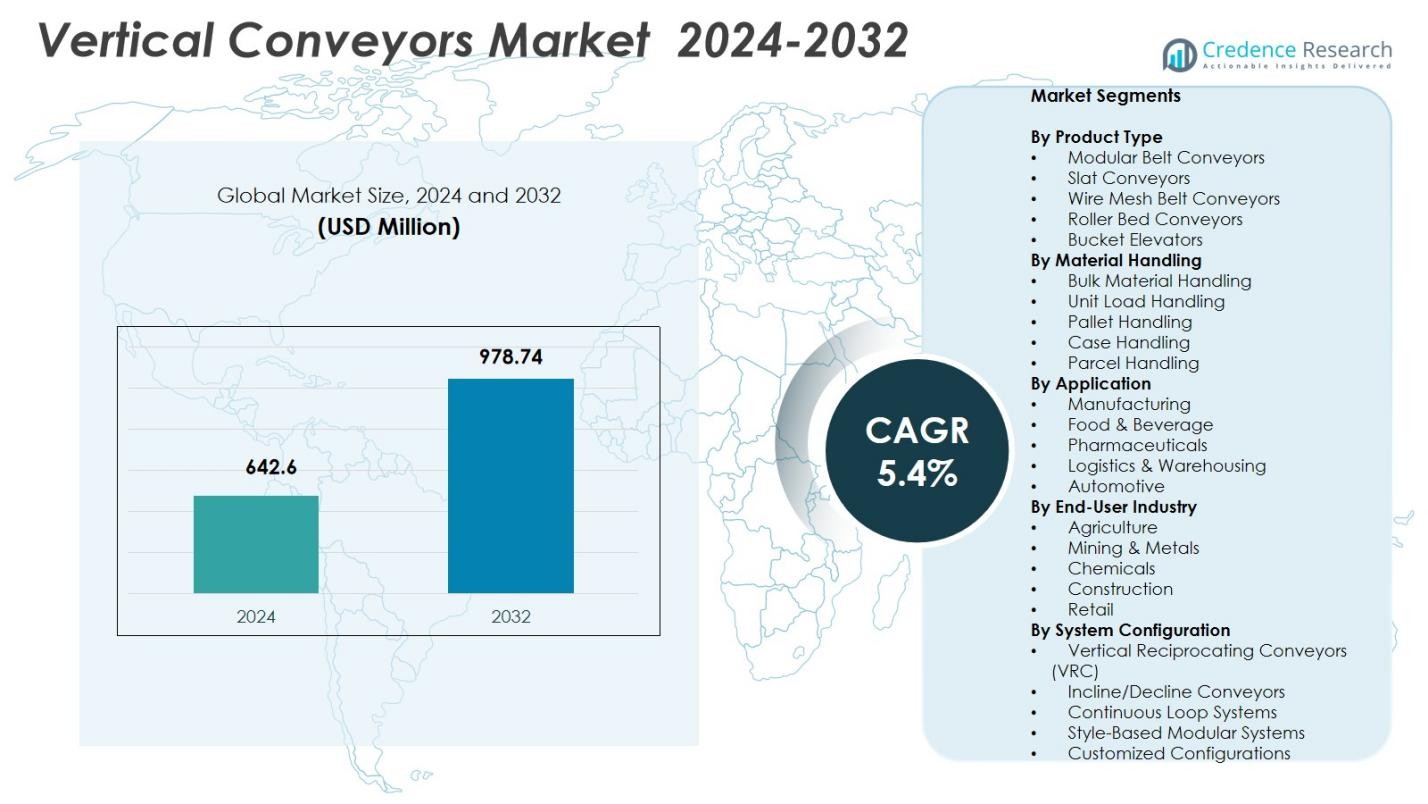

Размер рынка вертикальных конвейеров был оценен в 642,6 миллиона долларов США в 2024 году и, как ожидается, достигнет 978,74 миллиона долларов США к 2032 году, увеличиваясь с CAGR 5,4% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка вертикальных конвейеров 2024 |

642,6 миллиона долларов США |

| Рынок вертикальных конвейеров, CAGR |

5,4% |

| Размер рынка вертикальных конвейеров 2032 |

978,74 миллиона долларов США |

Компании на рынке вертикальных конвейеров, такие как Aravali Engineers, ARROWHEAD Systems, Bastian Solutions, Belt Technologies, Caddy, Doer, Hywema, Inter System, Invata и Kardex Mlog, поддерживают сильное присутствие на мировых рынках. Азиатско-Тихоокеанский регион выступает в качестве лидирующего региона, захватывая 34,1% доли на мировом рынке конвейерных систем в 2024 году. Эти поставщики извлекают выгоду из быстрого индустриализации Азиатско-Тихоокеанского региона, расширяющейся производственной базы и ускоряющейся логистики электронной коммерции, что стимулирует спрос на автоматизированные, экономящие пространство вертикальные конвейеры. Северная Америка и Европа следуют за ними, поддерживаемые модернизацией складской инфраструктуры и растущим внедрением интеллектуальных автоматизационных технологий в производстве и распределении.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Инсайты рынка

- Рынок вертикальных конвейеров был оценен в 642,6 миллиона долларов США в 2024 году и, как ожидается, достигнет 978,74 миллиона долларов США к 2032 году, увеличиваясь с CAGR 5,4%.

- Растущее внедрение автоматизации на складах и в производственных предприятиях стимулирует спрос, при этом модульные ленточные конвейеры занимают 34,2% сегмента по типу продукта, а обработка единичных грузов — 41,6%.

- Тенденции рынка включают интеграцию с интеллектуальными складскими и системами Индустрии 4.0, расширение энергоэффективных модульных конструкций и растущее использование в логистике и складировании, что составляет 37,8% сегмента применения.

- Ключевые игроки, такие как Aravali Engineers, ARROWHEAD Systems, Bastian Solutions, Belt Technologies, Caddy, Doer, Hywema, Inter System, Invata и Kardex Mlog, инвестируют в обновление технологий, партнерства и решения по модернизации для укрепления своего присутствия.

- Региональный анализ показывает, что Азиатско-Тихоокеанский регион лидирует с долей 32,7%, за ним следуют Северная Америка с 28,5%, Европа с 25,3%, Латинская Америка с 7,4% и Ближний Восток и Африка с 6,1%, что отражает индустриализацию, рост электронной коммерции и внедрение автоматизации.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу продукта:

На рынке вертикальных конвейеров модульные ленточные конвейеры доминируют в сегменте типов продукции с долей рынка 34,2% в 2024 году. Их высокая гибкость, легкость интеграции и пригодность для многоуровневой транспортировки материалов способствуют их внедрению в различных отраслях. За ними следуют пластинчатые конвейеры и конвейеры с проволочной сеткой, которые обслуживают тяжелые и температурно-чувствительные приложения соответственно. Растущий спрос на эффективные, экономящие пространство и автоматизированные решения для обработки материалов в производственных и складских помещениях дополнительно ускоряет внедрение модульных ленточных систем. Усиленное внимание к снижению затрат на рабочую силу и оптимизации операций вертикального транспорта укрепляет их лидерство на рынке.

- Например, модульные ленточные конвейеры серии 3200 от Dorner поддерживают нагрузки до 450 кг и предлагают улучшенные конструкции с боковым изгибом для вертикальных и наклонных приложений в производстве.

По обработке материалов:

В сегменте обработки материалов обработка единичных грузов занимает наибольшую долю в 41,6% в 2024 году, отражая ее универсальность в транспортировке стандартизированных грузов, таких как ящики, контейнеры и коробки. Обработка сыпучих материалов обслуживает перемещение сырья и гранулированных продуктов, в то время как обработка поддонов и кейсов решает задачи логистики в большом масштабе. Доминирование систем обработки единичных грузов обусловлено быстрым внедрением автоматизации, растущими требованиями логистики электронной коммерции и необходимостью в постоянной, надежной и эффективной вертикальной транспортировке в складах и производственных предприятиях. Интеграция с конвейерами, автоматизированными системами хранения и извлечения дополнительно стимулирует рост.

- Например, Siemens AG разработала автоматизированные конвейерные системы с мониторингом на основе ИИ, которые оптимизируют транспортировку сыпучих материалов, снижая время простоя и улучшая обслуживание.

По применению:

Среди приложений логистика и складирование занимают наибольшую долю в 37,8% в 2024 году, благодаря растущему спросу электронной коммерции и необходимости в решениях для высокоплотного хранения. За ними следуют производственные и пищевые отрасли, использующие вертикальные конвейеры для оптимизации рабочего процесса, повышения пропускной способности и снижения ручной обработки. Фармацевтические и автомобильные секторы используют эти конвейеры для обеспечения точности, гигиены и требований к тяжелым нагрузкам. Рост в логистике и складировании стимулируется технологическими достижениями, ростом затрат на рабочую силу и стремлением к автоматизированному потоку материалов, что позволяет быстрее выполнять заказы, снижать время простоя и улучшать операционную эффективность в цепочках поставок.

Ключевые факторы роста

Рост внедрения автоматизации в складировании и производстве

Растущая тенденция автоматизации на производственных предприятиях и складах является основным двигателем рынка вертикальных конвейеров. Организации стремятся повысить операционную эффективность, снизить зависимость от рабочей силы и оптимизировать использование пространства. Вертикальные конвейеры обеспечивают бесшовную многоуровневую транспортировку материалов, улучшая пропускную способность и минимизируя время простоя. Рост электронной коммерции, в сочетании с увеличением спроса на автоматизированные системы хранения и извлечения, дополнительно ускоряет внедрение. Интеграция с робототехникой и системами управления складом усиливает производительность, позиционируя вертикальные конвейеры как важные решения для современных автоматизированных операций по обработке материалов.

- Например, UPM Conveyors разработала индивидуальную систему вертикальных конвейеров для британского специалиста по литью медицинских устройств. Система транспортирует компоненты непосредственно от машины для литья к сборке с использованием модульной ленты Forbo с зачерпывающими лопатками и инвертором переменной скорости, обеспечивающим 17 минут охлаждения, упрощая процессы на конечной линии.

Спрос на решения для обработки материалов, экономящие пространство

Ограниченное пространство в городских и промышленных объектах стимулирует спрос на компактные, вертикальные системы транспортировки материалов. Вертикальные конвейеры максимизируют плотность хранения, обеспечивая быструю, многоуровневую транспортировку товаров. Отрасли, включая логистику, пищевую промышленность и фармацевтику, получают выгоду от этих систем благодаря повышенной эффективности рабочих процессов и уменьшенному операционному пространству. Давление на оптимизацию планировки объектов и удовлетворение растущих объемов продукции способствует росту рынка. Компании все чаще внедряют вертикальные конвейеры для поддержки высотного хранения, упрощения потока материалов и поддержания стабильной производительности в условиях ограниченного пространства.

- Например, компания Belt Technologies предоставила вакуумные конвейеры PureSteel для производства солнечных панелей спутников, что позволило обеспечить точную обработку в многоуровневых установках для эффективной сборки инфраструктурных технологий.

Технологические достижения в системах конвейеров

Инновации в дизайне и материалах конвейеров улучшают производительность, безопасность и энергоэффективность, способствуя расширению рынка. Такие функции, как модульная конструкция, автоматизированная обработка загрузки и интеграция с системами мониторинга, поддерживающими IoT, позволяют осуществлять точный контроль, предиктивное обслуживание и снижение эксплуатационных затрат. Высокая прочность, энергосберегающие приводы и совместимость с различными типами нагрузок дополнительно стимулируют внедрение в различных отраслях. Непрерывные инвестиции в НИОКР ключевых игроков обеспечивают улучшение грузоподъемности, надежности и кастомизации, делая вертикальные конвейеры привлекательными для компаний, ищущих технологически продвинутые, масштабируемые и долговечные решения для обработки материалов.

Ключевые тенденции и возможности

Интеграция с умными складами и решениями Industry 4.0

Вертикальные конвейеры все чаще интегрируются с умными складами и системами Industry 4.0, создавая возможности для мониторинга в реальном времени, предиктивной аналитики и автоматизированного управления загрузкой. Подключенные системы повышают эффективность, уменьшают человеческие ошибки и поддерживают бесшовную координацию между конвейерами, робототехникой и автоматизированными системами хранения. Тенденция к цифровизации в логистике и производстве открывает возможности для модернизации существующих конвейеров с помощью датчиков и программного обеспечения, что позволяет принимать решения на основе данных и оптимизировать поток материалов. Эта интеграция позиционирует вертикальные конвейеры как критически важный компонент автоматизированных объектов следующего поколения.

- Например, KAPELOU интегрирует роликовые конвейеры с вертикальными подъемниками, штабелерами и шаттл-системами для автоматизации горизонтального и вертикального перемещения грузов на нескольких уровнях склада.

Расширение на развивающихся рынках

Развивающиеся экономики в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке предлагают значительный потенциал роста благодаря быстрой индустриализации, увеличению проникновения электронной коммерции и растущему спросу на современную складскую инфраструктуру. Компании инвестируют в вертикальные конвейеры для увеличения плотности хранения, операционной эффективности и гибкости цепочки поставок. Благоприятные государственные политики, растущие иностранные инвестиции и расширяющиеся производственные сектора создают возможности для участников рынка по созданию местных производственных мощностей и цепочек поставок. Ожидается, что эти рынки будут свидетелями ускоренного внедрения, что приведет к долгосрочному росту в глобальной индустрии вертикальных конвейеров.

- Например, Daifuku открыла новый завод в Индии для удовлетворения растущего спроса со стороны автомобильного и электронного секторов, поддерживая модернизацию умных фабрик в регионе.

Ключевые вызовы

Высокие первоначальные инвестиции и затраты на внедрение

Развертывание вертикальных конвейерных систем требует значительных капитальных вложений, включая оборудование, установку и интеграцию с существующими рабочими процессами. Малые и средние предприятия часто сталкиваются с ограничениями бюджета, что задерживает внедрение. Индивидуальная настройка, специализированные материалы и функции автоматизации дополнительно увеличивают затраты. Компании должны тщательно оценивать возврат инвестиций, балансируя операционные преимущества с первоначальными расходами. Высокая стоимость внедрения остается основным барьером, особенно для развивающихся рынков и небольших предприятий, ограничивая широкое проникновение, несмотря на преимущества в эффективности и производительности, предлагаемые вертикальными конвейерами.

Техническое обслуживание и операционная сложность

Вертикальные конвейеры включают сложные механические и электронные компоненты, требующие квалифицированного персонала для эксплуатации, мониторинга и профилактического обслуживания. Простой из-за технических неисправностей или недостаточного обслуживания может нарушить рабочие процессы, влияя на производительность и операционную эффективность. Интеграция передовой автоматизации и функций Интернета вещей добавляет дополнительную сложность, требуя постоянного обучения и специализированной поддержки. Обеспечение постоянной надежности, управление износом компонентов и поддержание стандартов безопасности представляют собой постоянные вызовы для организаций, что может сдерживать рост рынка, если не будут установлены эффективные программы технического обслуживания и инфраструктура технической поддержки.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке вертикальных конвейеров с долей 28,5% в 2024 году, благодаря развитой производственной инфраструктуре, широкой автоматизации складов и высокой степени проникновения электронной коммерции. Сильный акцент региона на интеграцию Индустрии 4.0 и внедрение автоматизированных систем хранения и извлечения увеличивает спрос на вертикальные конвейеры. Ключевые сектора, такие как пищевая и напитковая промышленность, фармацевтика и автомобилестроение, все чаще полагаются на эффективные в плане использования пространства решения для обработки материалов, чтобы оптимизировать производительность и снизить операционные затраты. Постоянные инвестиции в технологии умных складов и модернизацию существующих объектов дополнительно укрепляют рост рынка в Соединенных Штатах и Канаде.

Европа

Европа составляет 25,3% рынка вертикальных конвейеров в 2024 году, поддерживаемая наличием устоявшихся промышленных центров, современной логистической инфраструктуры и операций, ориентированных на устойчивость. Такие страны, как Германия, Франция и Великобритания, лидируют в принятии, используя вертикальные конвейеры для эффективного многоуровневого транспортирования материалов в производстве, автомобилестроении и складских операциях. Растущий акцент на сокращение зависимости от труда, увеличение пропускной способности и оптимизацию использования площади стимулирует спрос. Инициативы правительства, поддерживающие автоматизацию, цифровизацию и энергоэффективные системы обработки материалов, дополнительно укрепляют рост рынка, делая Европу ключевым регионом для технологически продвинутых решений вертикальных конвейеров.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает наибольшую долю в 32,7% в 2024 году, благодаря быстрому индустриализации, расширению электронной коммерции и развитию логистической инфраструктуры в Китае, Индии, Японии и Юго-Восточной Азии. Увеличение инвестиций в автоматизированные склады, производственные предприятия и высокоплотные складские объекты стимулирует внедрение вертикальных конвейеров. Растущий акцент на операционной эффективности, сокращение затрат на труд и оптимизацию цепочек поставок побуждает компании внедрять модульные и единичные системы обработки грузов. Поддержка правительства умных фабрик, наряду с расширением автомобильного, пищевого и напиткового и фармацевтического секторов, делает Азиатско-Тихоокеанский регион самым быстрорастущим рынком вертикальных конвейеров в мире.

Латинская Америка

Латинская Америка занимает 7,4% доли рынка вертикальных конвейеров в 2024 году, что обусловлено ростом индустриализации и модернизацией логистической и складской инфраструктуры в Бразилии, Мексике и Аргентине. Рост поддерживается увеличением внедрения автоматизированных решений для хранения и вертикальных транспортных систем для оптимизации операционной эффективности и снижения затрат на рабочую силу. Расширение электронной коммерции, в сочетании с необходимостью упрощения цепочек поставок и многоуровневой обработки материалов на складах и производственных предприятиях, ускоряет спрос. Инвестиции в модернизацию производственных объектов и внедрение технологий умных складов представляют возможности для роста поставщиков вертикальных конвейеров в регионе.

Ближний Восток и Африка

Ближний Восток и Африка занимают 6,1% доли в 2024 году, что поддерживается продолжающимися инвестициями в логистическую инфраструктуру, крупномасштабные складские проекты и промышленную автоматизацию в ОАЭ, Саудовской Аравии и Южной Африке. Быстрая урбанизация, рост электронной коммерции и растущее внимание к эффективности и оптимизации пространства стимулируют внедрение вертикальных конвейеров. Ключевые сектора, такие как пищевая и фармацевтическая промышленность, а также производство, все чаще полагаются на автоматизированные решения для многоуровневого транспортирования материалов. Правительственные инициативы по продвижению промышленного роста, умных городов и модернизации цепочек поставок создают дополнительные возможности для расширения рынка вертикальных конвейеров в регионе.

Сегментация рынка:

По типу продукта

- Модульные ленточные конвейеры

- Пластинчатые конвейеры

- Конвейеры с проволочной сеткой

- Конвейеры с роликовым ложем

- Ковшовые элеваторы

По обработке материалов

- Обработка сыпучих материалов

- Обработка единичных грузов

- Обработка паллет

- Обработка коробок

- Обработка посылок

По применению

- Производство

- Пищевая промышленность

- Фармацевтика

- Логистика и складирование

- Автомобилестроение

По отрасли конечного пользователя

- Сельское хозяйство

- Горнодобывающая промышленность и металлургия

- Химическая промышленность

- Строительство

- Розничная торговля

По конфигурации системы

- Вертикальные возвратно-поступательные конвейеры (VRC)

- Наклонные/спусковые конвейеры

- Системы непрерывного цикла

- Модульные системы на основе стиля

- Индивидуальные конфигурации

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка вертикальных конвейеров включает ключевых игроков, таких как Aravali Engineers, ARROWHEAD Systems, Bastian Solutions, Belt Technologies, Caddy, Doer, Hywema, Inter System, Invata и Kardex Mlog. Лидеры рынка сосредоточены на постоянных инновациях, стратегических партнерствах и расширении продуктового портфеля для укрепления своих позиций. Компании инвестируют в технологии автоматизации, модульные конструкции и энергоэффективные системы, чтобы удовлетворить растущий спрос со стороны логистики, производства и сектора электронной коммерции. Внедрение интеграции умных складов, решений для предиктивного обслуживания и возможностей кастомизации позволяет поставщикам выделяться. Региональные расширения, сотрудничество с промышленными интеграторами и решения по модернизации существующих объектов дополнительно усиливают присутствие на рынке. Интенсивная конкуренция стимулирует ценовые стратегии, обновление технологий и совершенствование услуг, обеспечивая постоянное улучшение операционной эффективности и удовлетворенности клиентов в различных отраслях по всему миру, что укрепляет долгосрочные перспективы роста для ведущих игроков рынка.

Анализ ключевых игроков

- Hywema

- Kardex Mlog

- Caddy

- ARROWHEAD Systems

- Bastian Solutions

- Invata

- Aravali Engineers

- Belt Technologies

- Doer

- Inter System

Последние события

- В июле 2024 года Emmepi Group завершила приобретение Avanti Conveyors, расширив свой портфель решений по обработке материалов и интегрированным конвейерным системам.

- В декабре 2024 года RAM Предприятие объявила о стратегическом партнерстве с Cambelt International для предоставления решений по высокосклонным конвейерам и обработке материалов, что поддерживает расширенное использование вертикальных и крутоугольных конвейеров.

- В сентябре 2024 года Bosch Rexroth запустила новый вариант ленточного конвейера в рамках своей системы VarioFlow — новый «ленточный конвейер VarioFlow», подходящий для FMCG и деликатных потоков продуктов, предлагающий модульные варианты лент стандартной ширины 406 мм и 608 мм.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает всесторонний анализ на основе типа продукта, обработки материалов, применения, конечного использования в отрасли и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Внедрение автоматизации на складах и в производстве будет стимулировать спрос на вертикальные конвейеры по всему миру.

- Интеграция с умными складами и системами Индустрии 4.0 повысит операционную эффективность.

- Растущие требования электронной коммерции и логистики увеличат спрос на многоуровневые решения для обработки материалов.

- Модульные и энергоэффективные конструкции конвейеров будут получать все большее признание в различных отраслях.

- Развивающиеся рынки в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке будут ускоренно внедрять новые технологии.

- Постоянные исследования и разработки приведут к улучшению долговечности, грузоподъемности и характеристик безопасности.

- Растущий акцент на оптимизацию пространства будет способствовать внедрению вертикальных конвейеров в компактных помещениях.

- Модернизация существующих объектов с помощью вертикальных конвейеров создаст дополнительные возможности для роста.

- Расширение фармацевтического, пищевого и автомобильного секторов поддержит рост рынка.

- Стратегические партнерства и сотрудничество среди ключевых игроков будут стимулировать технологические инновации и проникновение на рынок.