Översikt över marknaden för axiella kompressorer:

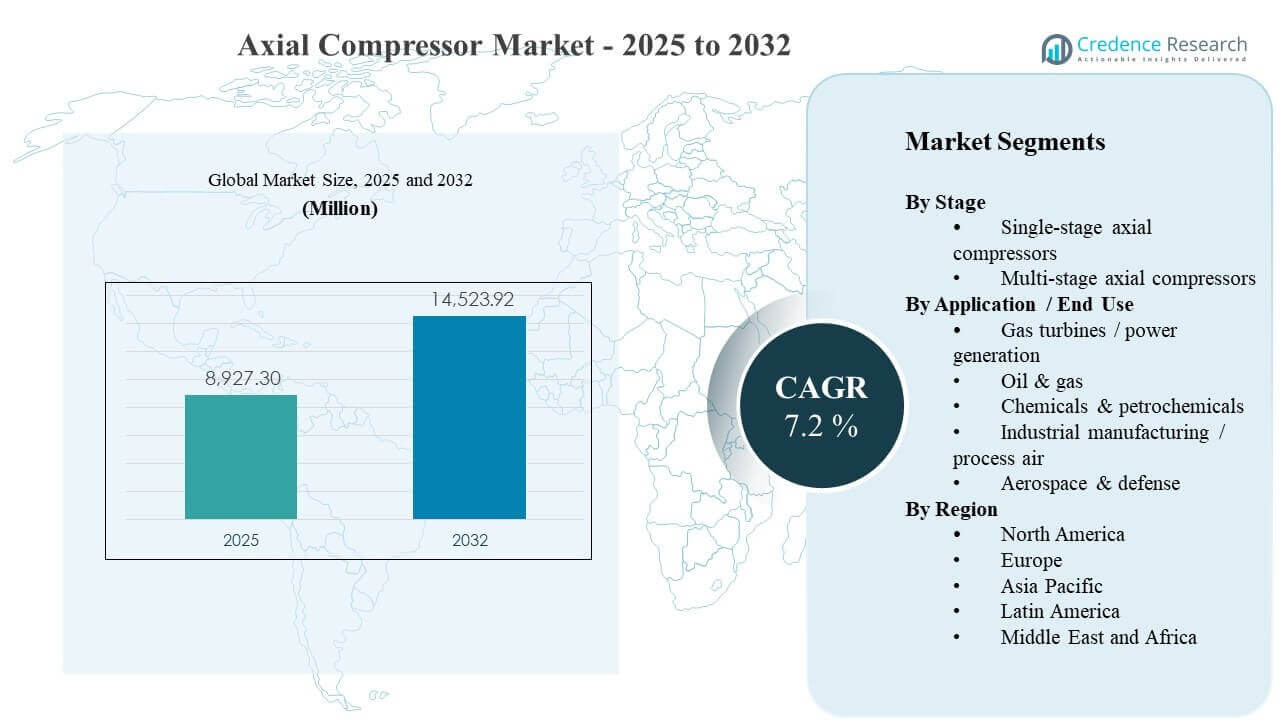

Den globala marknaden för axiella kompressorer uppskattades till 8927,3 miljoner USD år 2025 och förväntas nå 14523,92 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,2% från 2025 till 2032. Efterfrågetillväxten stöds främst av den stadiga utbyggnaden och uppgraderingscykeln av stora turbomaskinerianläggningar som används i gasturbiner och tunga processindustrier, där operatörer prioriterar högre genomströmning och förbättrad effektivitet för att minska livscykelkostnaderna. Kapacitetsutbyggnad i Asien och Stillahavsområdet, tillsammans med pågående projektaktiviteter i Nordamerika och Mellanöstern, fortsätter att skapa hållbara krav på konstruerade kompressorpaket, eftermonteringar och eftermarknadstjänster över kraft- och processapplikationer.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Marknadsstorlek för axiella kompressorer 2025 |

8927,3 miljoner USD |

| Marknad för axiella kompressorer, CAGR |

7,2% |

| Marknadsstorlek för axiella kompressorer 2032 |

14523,92 miljoner USD |

Viktiga marknadstrender och insikter

- Marknaden för axiella kompressorer förväntas expandera från 8927,3 miljoner USD år 2025 till 14523,92 miljoner USD år 2032, vilket återspeglar en CAGR på 7,2% över 2025–2032.

- Asien och Stillahavsområdet stod för den ledande regionala andelen på 34% år 2025, vilket indikerar den högsta koncentrationen av nya industriella kapacitetstillägg och turbomaskinerideployment.

- Flerstegs axiella kompressorer ledde scenlandskapet med en andel på 62% år 2025, stödda av deras lämplighet för högre tryckförhållande och kontinuerlig drift.

- Olja och gas representerade den största slutanvändningsandelen på 29% år 2025, vilket återspeglar en stadig efterfrågan på kompression över uppströms, mellanströms och LNG-länkad infrastruktur.

- Marknaden lade till 5596,62 miljoner USD i inkrementell intäktspotential mellan 2025 och 2032, stödd av högre projektkomplexitet och växande eftermonteringsintensitet i mogna flottor.

Segmentanalys

Efterfrågan på axiella kompressorer är nära kopplad till skalan och arbetsprofilen för turbomaskinerianläggningar inom kraftgenerering, kolvätebearbetning och höggenomströmningsindustrianläggningar. Köpare prioriterar den totala ägandekostnaden, vilket ökar vikten av aerodynamiska effektivitetsuppgraderingar, tillförlitlighetscentrerat underhåll och tillståndsövervakning i både nybyggnads- och eftermonteringsscenarier. Leverantörsval påverkas vanligtvis av leveranskapacitet, beprövade referenser i liknande arbetsklasser och förmågan att integrera kompressorer med drivsystem, kontroller och hjälpsystem.

Inom slutanvändarindustrier beaktas i allt högre grad operabilitet över ett brett belastningsområde, underhållsmöjligheter vid kontinuerlig drift och tillgängligheten av reservdelar och servicenätverk i inköpsbeslut. När projektägare strävar efter högre utnyttjande och stramare energiprestanda, särskiljer OEM-tillverkare och ingenjörspaket sig genom omdesign av steg, avancerade bladprofiler, digital diagnostik och skräddarsydda ombyggnadsprogram. Dessa krav stödjer tillsammans en stadig adoption av flerstegskonfigurationer i krävande tjänster och stabil efterfrågan på ersättning i etablerade industriella baser.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Enligt Steginsikter

Flerstegs axiella kompressorer stod för den största andelen på 62% år 2025. Flerstegskonfigurationer föredras i applikationer med högt tryckförhållande och kontinuerlig drift där stabil prestanda, effektivitet och tillförlitlighet är avgörande för anläggningens ekonomi. Processanläggningar och stora turbomaskintåg kräver vanligtvis högre utloppstryck och snävare driftsfönster, vilket gynnar flerstegsarkitekturer. Segmentet drar också nytta av uppgraderings- och ombyggnadscykler som optimerar stegaerodynamik för att öka genomströmningen och minska energiförbrukningen i installerade flottor.

Enligt Applikation / Slutanvändarinsikter

Olja & gas stod för den största andelen på 29% år 2025. Kolvädekedjor kräver kompression över flera punkter inklusive gasinsamling, bearbetning, transport och LNG-länkad infrastruktur, vilket skapar en konstant efterfrågan på robusta kompressortåg. Projektoperatörer prioriterar ofta tillgänglighet, drifttid och servicebarhet i avlägsna eller hårda miljöer, vilket stödjer långsiktiga eftermarknadsintäkter för etablerade leverantörer. Segmentet stöds också av optimeringsprogram för bruna fält som moderniserar kontroller, förbättrar effektivitet och förlänger driftlivet.

Drivkrafter för Marknaden för Axiella Kompressorer

Expansion av gasturbin- och kraftinfrastruktur

Gasturbinbaserad generation fortsätter att kräva högpresterande kompressionssteg som en del av integrerade turbomaskintåg. Verktyg och oberoende kraftproducenter prioriterar pålitlig prestanda under varierande driftsförhållanden, vilket ökar efterfrågan på beprövade kompressordesigner och retrofit-uppgraderingar. Moderniseringsprogram stödjer också ersättningsbehov då operatörer söker bättre värmeeffektprestanda och förbättrad tillgänglighet. Marknaden drar nytta av både nya installationer och prestandaförbättringar som förlänger tillgångens livslängd samtidigt som de levererar inkrementell produktion.

- Till exempel levererar Siemens Energy’s SGT5-8000H kombicykelkonfiguration cirka 665 MW med cirka 62% effektivitet, medan GE’s 9HA.02-plattform har validerats vid ungefär 64% kombicykeleffektivitet med en total produktion på cirka 826 MW i en 1×1-uppsättning, vilket illustrerar hur OEM-tillverkare översätter kompressor- och turbin-aerodynamik till mätbara värmeeffekt- och produktionsvinster för verktyg.

Kapitalinvesteringar i olja, gas och LNG-länkad kompression

Olja & gaskedjor är beroende av kompression för bearbetning, transport och tjänster relaterade till förvätskning, vilket stöder en stadig efterfrågan på utrustning och tjänster. Stora projekt köper ofta flera kompressorenheter per anläggning, vilket ökar vikten av leverantörens leveranskapacitet och referensprestanda. Bruna fält-anläggningar investerar också i ombyggnader för att minska stilleståndstid och energiförbrukning, vilket upprätthåller eftermarknadsaktivitet. Dessa dynamiker förstärker inköpscykler för ingenjörspaket och långsiktigt underhållsstöd.

- Till exempel omfattar Baker Hughes’ omfattning för Qatars North Field-expansion 12 Frame 9E gasturbiner som driver 24 centrifugalkompressorer över fyra LNG-megatåg, medan befintliga Qatargas LNG-tåg redan använder flera Baker Hughes Frame 9E-drivna kylkompressorer per tåg, vilket understryker hur varje projekt kan inkludera flera stora kompressorenheter.

Effektivitet och livscykelkostnadsfokus i processindustrier

Kemikalie- och petrokemiska anläggningar betonar energieffektivitet eftersom kompressionskraftförbrukning väsentligt påverkar driftskostnaderna. Operatörer specificerar i allt högre grad prestandagarantier, stabil nedregleringsbeteende och robust övervakning för att begränsa oplanerade avbrott. Detta stöder efterfrågan på förbättrad aerodynamik, avancerade material och integrerade styrsystem. Dessutom kan standardisering över anläggningar öka volymerna för vissa kompressorplattformar och stärka återkommande servicekrav.

Underhållsoptimering och antagande av digital tillståndsövervakning

Operatörer strävar efter att minska den totala stilleståndstiden genom att gå från reaktivt underhåll till prediktiva program som stöds av övervakning och analys. Flottoperatörer värderar leverantörer som tillhandahåller diagnostik, vibrationsövervakning och prestandaspårning integrerat i bredare anläggningspålitlighetssystem. Dessa kapaciteter ökar serviceanslutningsfrekvenser och uppmuntrar till antagande av uppgraderingar under planerade avbrott. Som ett resultat kan leverantörer med starka installerade baser få återkommande intäkter genom reservdelar, inspektionstjänster och stegvisa ombyggnadsprogram.

Utmaningar på marknaden för axiella kompressorer

Kostnadskänslighet förblir ett stort hinder på marknader där projektägare står inför strängare kapitalkontroll och kräver snabb återbetalning från utrustningsinvesteringar. Axiella kompressorer som används i stora tåg innebär höga initiala ingenjörskostnader, långa ledtider och komplex installationsomfattning, vilket kan försena inköpsbeslut. Kunder granskar också prestandagarantier och tillförlitlighetshistorik, vilket höjer kvalifikationskraven för nya aktörer. Dessa faktorer kan pressa marginaler och öka konkurrenstrycket under stora projektanbud.

- Till exempel nämner Siemens Energy en global H-klassflotta med 19 SGT-8000H-turbiner i kommersiell drift (av 76 sålda enheter), och köpare använder ofta denna installerade bas och dess flera hundratusen driftstimmar som en hård screeningmetrik vid förkvalificering av kompressortågleverantörer.

Begränsningar i leveranskedjan och genomföranderisk fortsätter att utmana leveransscheman, särskilt för högspecifikations roterande utrustning och precisionskomponenter. Ingenjörsförändringar sent i projektcykeln kan öka omarbetningskostnader och skapa förseningar i driftsättningen. Dessutom ökar kundförväntningar på integrerade paket komplexiteten över styrsystem, hjälpmedel och efterlevnadskrav. Dessa förhållanden höjer projektledningsintensiteten och kan påverka lönsamheten om omfattning och riskallokering inte är strikt kontrollerade.

Trender och Möjligheter på Marknaden för Axiella Kompressorer

Efterfrågan skiftar alltmer mot ombyggnads- och uppgraderingsprogram som förbättrar effektivitet, produktion och tillförlitlighet utan att hela anläggningen behöver bytas ut. Operatörer föredrar lösningar som kan implementeras under planerade avbrott, vilket möjliggör mätbara prestandafördelar med begränsad driftstörning. Denna trend stödjer möjligheter inom stegdesign, bladmodernisering, kontrolluppgraderingar och förbättrade övervakningspaket. Leverantörer som kan kvantifiera livscykelbesparingar och erbjuda starkt fältstöd kan förbättra vinstfrekvensen under uppgraderingscykler.

- Till exempel rapporterade Mitsubishi Power att en ombyggnad av lågtrycksångturbinens väg med en ny rotor utan hål och längre blad i sista steget gav mer än 10% ökning i effektivitet i LP-sektionen efter uppgradering, utförd inom ett större planerat avbrottsfönster så att avbrottets längd inte förlängdes utöver det normala översynsintervallet.

Avkarboniseringsrelaterad infrastruktur skapar nya möjligheter för konstruerade kompressionspaket där arbetsprofiler kräver hög tillförlitlighet och strikt prestandakontroll. Väte- och koldioxidhanteringsprojekt kräver ofta specialiserade material, tät försegling och robust övervakning på grund av driftsförhållanden och efterlevnadsstandarder. Dessa applikationer kan öka efterfrågan på paketerade lösningar som kombinerar kompression, hjälpmedel och tjänsteomfattning. Med tiden kan sådana projekt bygga nya installerade baser som stödjer återkommande eftermarknadsintäkter.

Regionala Insikter

Nordamerika

Nordamerika hade 27% andel år 2025, stödd av en stor installerad bas inom gasenergi, industriell bearbetning och energiinfrastruktur. Köpare i denna region prioriterar ofta hög tillgänglighet och beprövade referenser för kontinuerlig drift, vilket gynnar etablerade OEM:er och tjänsteleverantörer. Ombyggnads- och uppgraderingsaktiviteter förblir viktiga då operatörer söker förbättrad effektivitet och tillförlitlighet från mogna tillgångar. Starka servicenätverk och tillgänglighet av reservdelar påverkar ofta leverantörsval och livscykelpartnerskap.

Europa

Europa fångade 22% andel år 2025, drivet av etablerade processindustrier, energiinfrastruktur och ingenjörsintensiva industriella kluster. Operatörer betonar energiprestanda, tillförlitlighet och efterlevnadskrav, vilket stödjer efterfrågan på högeffektiva design och robusta övervakningslösningar. Utbytes- och moderniseringsprogram bidrar materiellt till efterfrågan när anläggningar optimerar driftsekonomin. Leverantörer med starkt ingenjörsstöd och standardiserade plattformar är vanligtvis väl positionerade i stora industriella konton.

Asien och Stillahavsområdet

Asien och Stillahavsområdet ledde med 34% andel år 2025, vilket återspeglar stark kapacitetsutbyggnad inom tillverkning, raffinering, kemikalier och energiinfrastruktur. Projektens densitet och tillväxt i komplexa industriella ekosystem stödjer betydande efterfrågan på konstruerade kompressorpaket och drifttjänster. Köpare utvärderar ofta leverantörer baserat på leveranskapacitet, lokal supportinfrastruktur och beprövad prestanda i höggenomströmningsapplikationer. Regionen stödjer också långsiktig tjänstetillväxt när nyinstallerade tillgångar expanderar den installerade basen.

Latinamerika

Latinamerika stod för 7% av marknadsandelen år 2025, med efterfrågan koncentrerad till utvalda energi- och industriella nav och formad av projektcykler. Kunder fokuserar vanligtvis på tillförlitlighet och servicebarhet på grund av driftsmiljöer och logistiska begränsningar, vilket stärker rollen för eftermarknadsstöd. Upphandling kan påverkas av finansieringsvillkor, projekttidpunkter och tillgången på lokala servicepartners. Ombyggnader och livscykelförlängningar ger stabila möjligheter vid sidan av periodiska nybyggnadsprojekt.

Mellanöstern & Afrika

Mellanöstern & Afrika representerade 10% av marknadsandelen år 2025, stödd av kolvätebearbetning, petrokemiska investeringar och tillhörande infrastruktur. Stora projekt kräver ofta konstruerade paket med starka prestandagarantier, robusta material och höga förväntningar på drifttid. Regional efterfrågan gynnas också av fabriksutvidgningar och optimeringsprogram som prioriterar effektivitet och genomströmning. Leverantörer med stark projektutförandeförmåga och regional servicekapacitet tenderar att få återkommande intäkter från underhåll och reservdelar.

Konkurrenslandskap

Konkurrensen på marknaden för axiella kompressorer formas av förmågan att leverera högpresterande design för krävande driftcykler, stödja komplex projektutförande och tillhandahålla starka livscykeltjänster över en lång installerad bas. Ledande leverantörer differentierar sig genom aerodynamisk optimering, tillförlitlighetsteknik, digital övervakning och integrerad paketleverans som minskar risken vid driftsättning. Servicenätverk, tillgång till reservdelar och uppgraderingsprogram är viktiga hävstänger för att upprätthålla marknadsandelar i mogna flottor. Prispress är mest uttalad i stora upphandlingar, där prestandagarantier och leveransscheman starkt påverkar beslut om tilldelning.

Siemens Energy är positionerat kring konstruerade turbomaskinpaket och livscykeltjänster som stöder storskaliga process- och infrastrukturutbyggnader. Företagets strategi betonar integrerad leverans av omfattning, fältservicekapacitet och moderniseringsprogram som förbättrar prestandan hos installerade tillgångar. Projektutförande och stödjande infrastruktur hjälper till att minska kundens risk under driftsättning och uppstart. Denna positionering stämmer väl överens med efterfrågetrender i komplexa kompressionsapplikationer som kräver hög drifttid och förutsägbara driftsekonomier.

Branschforskningen och tillväxtrapporten inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

- Siemens Energy

- GE Vernova

- Mitsubishi Heavy Industries / Mitsubishi Power

- MAN Energy Solutions

- Baker Hughes

- Elliott Group

- Howden

- Ingersoll Rand

- Atlas Copco

- Wärtsilä

- Safran

- Kawasaki Heavy Industries

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos nyckelaktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategorifokuserade, branschfokuserade och diversifierade; den analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingen

- I december 2024 introducerade GE Vernova sitt F-klass förbättrade kompressorpaket för gasturbiner, en uppgraderingslösning som förbättrar kompressorsektionens tillförlitlighet, effektivitet och blad/skenors robusthet, vilket direkt förbättrar prestandan hos axiella kompressorstadier i F-klass gasturbinflottor.

Rapportens Omfattning

| Rapportattribut |

Detaljer |

| Marknadsstorlek värde år 2025 |

USD 8927,3 miljoner |

| Intäktsprognos år 2032 |

USD 14523,92 miljoner |

| Tillväxttakt (CAGR) |

7,2% (2025–2032) |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment som omfattas |

Efter Stegutsikt: Enstegs axiella kompressorer, Flerstegs axiella kompressorer; Efter Användning / Slutanvändning: Gasturbiner / elproduktion, Olja & gas, Kemikalier & petrokemikalier, Industriell tillverkning / processluft, Flyg & försvar |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Nyckelföretag profilerade |

Siemens Energy; GE Vernova; Mitsubishi Heavy Industries / Mitsubishi Power; MAN Energy Solutions; Baker Hughes; Elliott Group; Howden; Ingersoll Rand; Atlas Copco; Wärtsilä; Safran; Kawasaki Heavy Industries |

| Antal Sidor |

320 |

Segmentering

Efter Steg

- Enstegs axiella kompressorer

- Flerstegs axiella kompressorer

Efter Användning / Slutanvändning

- Gasturbiner / elproduktion

- Olja & gas

- Kemikalier & petrokemikalier

- Industriell tillverkning / processluft

- Flyg & försvar

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika