Översikt över biogasanläggningsmarknaden:

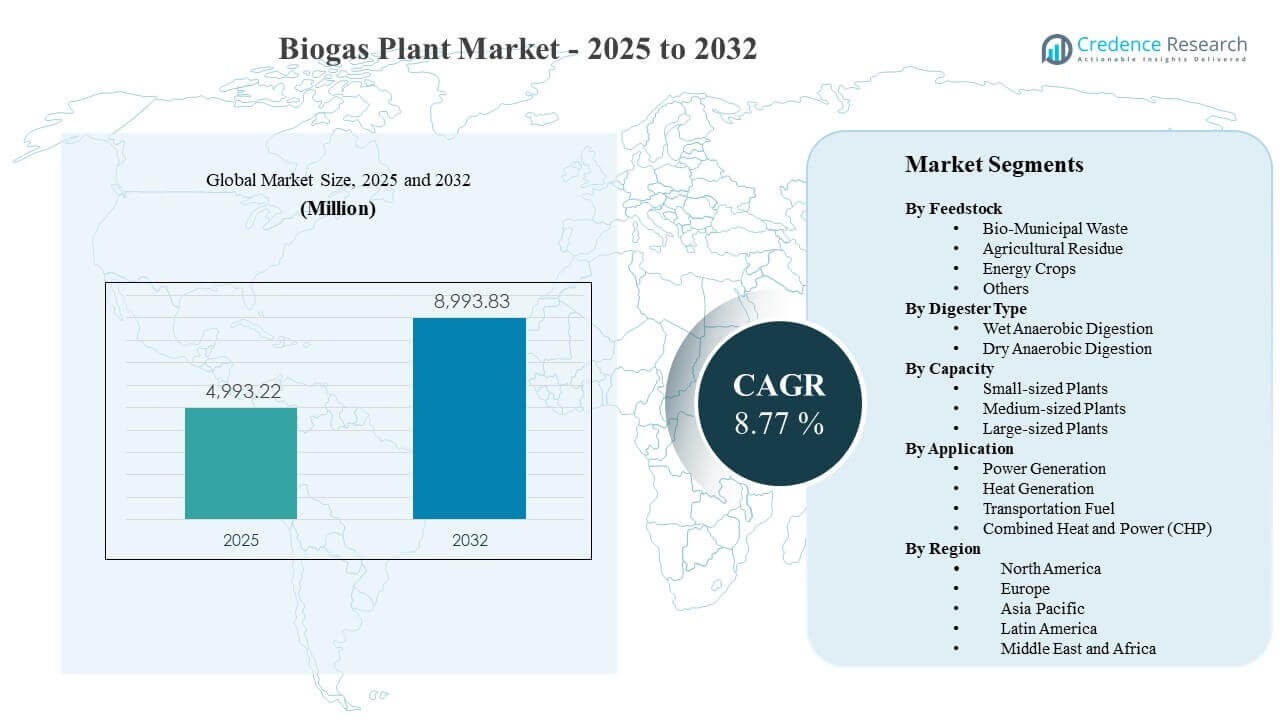

Den globala marknadsstorleken för biogasanläggningar uppskattades till 4993,22 miljoner USD år 2025 och förväntas nå 8993,83 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 8,77% från 2025 till 2032. Investeringsmomentum förstärks av det ökande trycket att avleda organiskt avfall från deponier och förbättra metanhantering, vilket driver kommuner, verktyg och jordbruksföretag mot skalbara lösningar för anaerob nedbrytning. Efterfrågan stöds också av utökade användningsområden för biometan och förnybar gas där gasuppgradering, nätinjektion och långsiktiga avtal förbättrar bankbarheten över nya och ombyggda projekt.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Marknadsstorlek för biogasanläggningar 2025 |

4993,22 miljoner USD |

| Biogasanläggningsmarknad, CAGR |

8,77% |

| Marknadsstorlek för biogasanläggningar 2032 |

8993,83 miljoner USD |

Viktiga marknadstrender och insikter

- Marknaden förväntas expandera med en CAGR på 8,77% under 2025–2032, stödd av ökad implementering inom avfall-till-energi och förnybara gasvägar.

- Europa stod för 50,8% av marknadsandelen 2025, vilket återspeglar mogen implementering, stödjande incitament och etablerade projektutvecklingsekosystem.

- Asien och Stillahavsområdet hade 24,1% av marknadsandelen 2025, understödd av växande kapacitet för kommunal avfallsbearbetning och ökande investeringar i decentraliserad energiinfrastruktur.

- Våt anaerob nedbrytning representerade den största nedbrytningsandelen på 51,4% år 2025, stödd av stabil driftsprestanda över foder med hög fuktighet.

- Elproduktion ledde efterfrågan på applikationer med 47,6% av marknadsandelen 2025, drivet av värdet av avsändbar produktion och etablerade interkonnektionsmodeller.

Segmentanalys

Segmentprestanda formas starkt av tillgången på råmaterial, konverteringsstabilitet och den intäktsväg som projektutvecklare väljer. Jordbruks- och kommunala avfallsströmmar fortsätter att attrahera investeringar eftersom de stödjer kontinuerlig lastning av anläggningar och överensstämmer med mål för avledning från deponier. Samtidigt beaktar projektutvärdering i allt högre grad hantering av digestat, luktkontroll och efterlevnadskrav, vilket påverkar teknikval och beslut om anläggningsstorlek över regioner.

Kommersiell adoption påverkas också av skiftet från modeller med en enda utgång till optimering av flera utgångar. Utvecklare förbättrar avkastning och drifttid genom samnedbrytningsstrategier, bättre förbehandling och mer exakt processkontroll. Där avtal är robusta, utformas anläggningskonfigurationer alltmer för att förbättra total värdefångst genom kombinerad el, värmeanvändning och uppgraderingsvägar till bränslekvalitet som minskar intäktsvolatiliteten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Av Feedstock Insights

Jordbruksrester stod för den största andelen på 33,8% år 2025. Dess ledarskap stöds av en stadig tillgång inom jordbruks- och djurförsörjningskedjor, vilket förbättrar råvarusäkerheten och minskar risken för säsongsstörningar. System baserade på rester stämmer också överens med cirkulär näringshantering eftersom digestat kan återvinnas tillbaka till marken, vilket förbättrar acceptansen och den långsiktiga driftsekonomin. Dessutom integreras jordbruksrester väl med samrötningsstrategier som stabiliserar gasutbyten och förbättrar anläggningens utnyttjande.

Av Insikter om Rötningstyp

Våt anaerob nedbrytning stod för den största andelen på 51,4% år 2025. Det förblir allmänt föredraget på grund av mogna driftsmetoder, beprövad processstabilitet och upprepbara ingenjörsdesigner som minskar exekveringsrisken. Våt system är väl lämpade för högfuktighetsinmatningar som matavfall och avloppsslam, vilket stöder konsekvent nedbrytningsprestanda i stor skala. Stark processkontroll förbättrar också förutsägbarheten för gasutgången, vilket stöder projekt utformade för nätansluten kraft eller uppgraderingsvägar.

Av Kapacitetsinsikter

Medelstora anläggningar fortsätter att representera en praktisk balans mellan capex-effektivitet och råvarulogistik för många utvecklare. Dessa anläggningar matchar vanligtvis insamlingsradien tillgänglig från klustrade avfallskällor samtidigt som de begränsar transport- och hanteringskomplexiteten. Små anläggningar föredras för decentraliserad utplacering där tillgång till samhällsenergi och lokaliserad avfallshantering är prioritet. Stora anläggningar är vanligtvis kopplade till aggregerad råvaruförsörjning, industriella avtal och mer avancerad tillståndsgivning och nät- eller rörledningsanslutningsberedskap.

Av Applikationsinsikter

Elproduktion stod för den största andelen på 47,6% år 2025. Det drar nytta av etablerade vägar för intäktsförverkligande genom reglerbar elproduktion, särskilt där nätets tillförlitlighet och baskraftstöd förblir värdefulla. CHP-konfigurationer stärker projektens ekonomi när det finns stabil lokal värmeefterfrågan, vilket ökar den totala effektiviteten och förbättrar avkastningen. Applikationer för transportbränsle expanderar där uppgraderings- och injektionsinfrastruktur är tillgänglig och där förnybara bränslekrediter eller långsiktiga avtal stöder premiumprissättning.

Drivkrafter för Biogasanläggningsmarknaden

Ökat tryck för organiskt avfallsavledning och metanreducering

Regulatorisk åtstramning och kommunala prestationmål driver städer och industrier att avleda organiskt material från deponier och minska metanläckage. Biogasanläggningar adresserar båda målen genom att stabilisera avfallsströmmar och omvandla dem till användbara energiprodukter. Detta stärker projektens attraktionskraft för kommunalt fast avfall, avloppsslam och kommersiella matavfallsprogram. När insamling, sortering och avtal förbättras, får utvecklare högre förtroende för tillförlitliga råvaruvolymer och konsekvent anläggningsutnyttjande överlag.

- Till exempel, Waga Energys Claye-Souilly WAGABOX-enhet bearbetar biogas från en deponi som hanterar cirka 1,1 miljoner ton avfall per år och producerar 120 GWh biometan årligen, tillräckligt för att förse cirka 20 000 hushåll samtidigt som man undviker 25 000 ton CO2-ekvivalenta utsläpp per år.

Expansion av värdekedjor för förnybar gas och biometan

Förnybara gasvägar förbättrar biogasprojektens bankbarhet för långivare och investerare genom att lägga till intäktsströmmar utöver elförsäljning. Uppgradering av utrustning möjliggör produktion av biometan för nätinjektion, industriella pannor eller transportflottor, vilket utökar den adresserbara marknaden. Långsiktiga avtal och kreditlänkad efterfrågan kan minska prisvolatiliteten jämfört med exponering för handelsel. När tillgång till rörledningar, gaskvalitetsstandarder och certifieringsramverk mognar, designas fler anläggningar kring bränslekvalitetsutgångar och flexibilitet.

Förbättrad processkontroll och optimeringspraxis för anläggningar

Framsteg inom förbehandling, sensorer och automatiserade kontroller ökar anläggningens drifttid och stabiliserar gasutbyten över varierande insatser. Bättre hantering av rötkammare minskar skumbildning, hämning och risken för oplanerade avbrott, vilket stöder konsekvent prestanda även under blandade råvaruoperationer. Operatörer använder i allt högre grad samrötning, blandning och receptoptimering för att maximera metanutbyte och genomströmning. Dessa förbättringar förbättrar livscykelns ekonomi, förkortar återbetalningstider och uppmuntrar bredare replikering av standardiserade anläggningskonfigurationer över regioner och applikationer pålitligt.

- Till exempel noterar ABB att även biogasanläggningar med kapaciteter på 500 kW eller mindre kan förlora flera tusen euro per dag under stillestånd, och dess Freelance-automationsplattform är utformad för att automatiskt generera diagnostiska vyer och beräkna gasutbytet för att stödja snabbare operativa beslut.

Cirkulär ekonomi gynnas av användning av rötrester

Hantering av rötrester har blivit en kritisk adoptionsfaktor, särskilt för jordbruksrelaterade projekt där markanvändning är möjlig. Näringsåtervinning och jordförbättringsfördelar stöder acceptans bland bönder och lokalsamhällen samtidigt som bortskaffningskostnaderna minskar. Där regler tillåter kan rötrester ersätta syntetiska gödningsmedel, skapa värdeströmmar och förbättra ekonomin. Detta cirkulära ekonominarrativ hjälper biogasanläggningar att sticka ut jämfört med enskilda avfallsbehandlingsalternativ genom att kombinera energiåtervinning med resursåtervinning lokalt.

Utmaningar på biogasanläggningsmarknaden

Projektekonomi är fortfarande mycket känslig för logistik kring råvaror, tillståndstider och beredskap för nät- eller rörledningsanslutning. Insamlingsradie, föroreningsnivåer och säsongsvariationer kan störa tillförseln, minska utbyten och öka driftskostnaderna. Regulatoriska godkännanden för luktkontroll, utsläpp och hantering av rötrester kan förlänga tidslinjerna och öka utvecklingskostnaderna. Dessa hinder är mest uttalade där avfallssortering är svag och stödjande infrastruktur för transport, lagring och avsättning fortfarande är underutvecklad i stor skala.

Operativ komplexitet är en ytterligare begränsning, särskilt för anläggningar som bearbetar blandade kommunala och kommersiella avfallsströmmar. Variationer i sammansättning kan destabilisera rötningen och öka behovet av förbehandling, övervakning och kvalificerad tillsyn. Operatörens kapacitet och underhållsdisciplin påverkar starkt drifttid och metanutbyte, vilket skapar stora prestandaskillnader mellan installationer. Finansiering kan också stramas åt när projekt saknar långsiktiga avtal, står inför osäkra incitament eller presenterar högre motparts- och tillståndsrisker materiellt.

- Till exempel är Rialto Bioenergy Solutions-anläggningen i Kalifornien utformad för att bearbeta upp till 1 000 ton per dag av kombinerat matavfall som extraheras från kommunala avfallsströmmar, flytande avfall och kommunala biosolider, och att producera upp till 1 miljon MMBtu RNG per år.

Trender och Möjligheter på Biogasanläggningsmarknaden

En viktig trend är övergången mot flerintäktsdesigner som kombinerar kraft, värmeanvändning och uppgradering av biometan för att förbättra motståndskraften över marknadscykler. Utvecklare bygger allt oftare anläggningar som kan ändra utmatningsriktning när prissättning och avsättningsvillkor förändras. Kraftvärmeproduktion förblir attraktiv där industriområden, fjärrvärme eller lokal värmebehov stöder hög användning. Denna förändring ökar efterfrågan på modulär ingenjörskonst, skalbara uppgraderingspaket och avancerade kontroller som optimerar effektiviteten idag.

- Till exempel kombinerar WELTEC BIOPOWER:s biometananläggning för Evergreen Agricultural Enterprises i Irland en lokal kraftvärmeenhet som genererar cirka 1 megawatt kraft med membranbaserad uppgradering som kommer att producera cirka 1 300 normalkubikmeter biometan per timme, medan anläggningen är utformad för att bearbeta 165 000 ton restprodukter årligen och leverera 65 000 ton digestat per år, vilket illustrerar hur ett projekt kan tjäna pengar på elektricitet, värme, nätinjektad biometan och biprodukter genom en integrerad design.

En annan möjlighet är att stärka kommunala och industriella partnerskap för att säkra långsiktig tillgång till råmaterial och stabil avsättning. Integrerade kontrakt som täcker insamling, rötning och energiförsäljning förbättrar förutsägbarheten och minskar motpartsrisk. Industriella avkarboniseringsmål skapar också efterfrågan på förnybar gas och lågkolsprocessvärme. När köpare betonar verifierade utsläppsminskningar kan projekt med starkare mätning, rapportering och certifieringspraxis vinna premier och förbättra konkurrenskraften i anbud och förhandlingar globalt.

Regionala Insikter

Nordamerika

Nordamerika stod för 14,6% andel år 2025, stött av fortsatt utveckling av deponikopplade projekt och växande intresse för förnybara gasutgångar. Regionen drar nytta av etablerade projektutvecklingsmöjligheter och expanderande avsättningsstrukturer för bränslekvalitetsprodukter. Kommunala och kommersiella avfallsprogram stöder också stadig tillgång till råmaterial i utvalda korridorer. Antagandet är starkast där tillstånds- och anslutningsvägar är tydligare och avsättningskontrakt minskar intäktsosäkerheten.

Europa

Europa hade 50,8% andel år 2025, vilket återspeglar mogen anaerob rötning och väletablerad avfallshantering och jordbruksintegration. Projektpipelines stöds av strukturerade policyramverk och starka genomförandemiljöer som sträcker sig över EPC, uppgradering och O&M-leverantörer. Befintliga installationer bidrar också till efterfrågan genom uppgraderingar, effektivitetsförbättringar och eftermonteringar för högre värdeutgångar. Regionalt ledarskap förstärks av tydligare standarder för gasuppgradering och digestathantering på många marknader.

Asien och Stillahavsområdet

Asien och Stillahavsområdet tog 24,1% andel år 2025, drivet av ökande avfallshanteringskapacitet och expanderande decentraliserade energiinvesteringar. Tillväxten av kommunalt avfall och snabb urbanisering ökar behovet av avlednings- och behandlingslösningar, vilket stöder utvecklingen av nya projekt. Industriella och jordbruksrester ger ytterligare potential för råmaterial, med ett växande intresse för lokal energisjälvförsörjning. Drivkraften är starkast på marknader som förbättrar avfallssortering, tillgång till projektfinansiering och infrastrukturberedskap.

Latinamerika

Latinamerika representerade 6,4% andel år 2025, stödd av ett växande intresse för avfall-till-energi och rest-till-energi projekt kopplade till jordbruk och deponier. Projektutvecklingen förblir ojämn, med utbyggnad koncentrerad till platser där tillstånd och nät- eller gasinfrastruktur stöder konsekvent drift. Finansieringsdjup och långsiktig avtalssäkerhet fortsätter att forma marknadstakten. Ändå erbjuder regionen attraktiv potential för råmaterial där avfallsinsamlingssystemen förbättras.

Mellanöstern & Afrika

Mellanöstern och Afrika stod för 4,1% andel år 2025, vilket återspeglar tidig adoption över många marknader. Tillväxten stöds av ökat fokus på kommunala avfallsutmaningar och behovet av lokal energiresiliens. Utbyggnaden förblir begränsad av fragmenterade avfallssystem, projektfinansieringskomplexitet och begränsad uppgraderings- eller injektionsinfrastruktur i vissa områden. Projekt tenderar att gå snabbast framåt där offentlig-privata modeller stärker råmaterialsäkerhet och operativ kontinuitet.

Konkurrenslandskap

Konkurrensen formas av teknik- och EPC-leverantörer som erbjuder standardiserade digesterplattformar, modulära uppgraderingspaket och långsiktiga O&M-tjänster för att minska genomföranderisk. Marknadspositioneringen beror alltmer på förmågan att leverera tillförlitliga avkastningar, stödja tillstånds- och efterlevnadsprocesser och optimera total värdefångst över el-, värme- och bränsleklassade utgångar. Differentiering är också kopplad till livscykelstöd, fjärrövervakning och integration med råmateriallogistik och digestathanteringslösningar. Partnerskap med energiköpare och kommunala intressenter blir alltmer centrala när utvecklare prioriterar stabil avtal och kontrakterade råmaterialflöden.

EnviTec Biogas AG är positionerat kring upprepningsbara anläggningsingenjörs- och uppgraderingsvägar som stöder högre värde slutprodukter. Dess portföljstrategi betonar tillförlitlig anläggningsprestanda, modulär leverans och operativt stöd i linje med långsiktiga drifttidmål. Företagets fokus på uppgradering stärker dess relevans där nätinjektion och förnybara gaskontrakt expanderar. Denna positionering stöder också efterfrågan på retrofit när operatörer söker högre intäktsvägar från befintliga digestionsanläggningar.

Branschforskningen och tillväxtrapporten inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

- EnviTec Biogas AG

- WELTEC BIOPOWER GmbH

- PlanET Biogas Group GmbH

- BTS Biogas Srl

- Air Liquide SA

- Ameresco, Inc.

- Gasum Oy

- Future Biogas Ltd.

- IES BIOGAS Srl

- ENGIE SA

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos nyckelaktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategori-fokuserade, bransch-fokuserade och diversifierade; det analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingen

- I mars 2026 ingick PlanET Biogas India, en del av PlanET Biogas Group GmbH, ett partnerskap med Delta Bio Gas för att utveckla en 12 TPD komprimerad biogasanläggning i Andhra Pradesh, vilket stödjer Indiens SATAT-initiativ och utökar PlanET:s närvaro inom CBG-segmentet.

- I maj 2025 ingick WELTEC BIOPOWER GmbH ett strategiskt samarbete med EAG (Empresarios Agrupados–GHESA) för att erbjuda nyckelfärdiga EPC-projekt i Spanien, där de kombinerar sin expertis för att leverera förnybar energi och miljölösningar mer effektivt.

- I maj 2025 förvärvade Gasum Oy 100% av NSR Biogas AB och den återstående tredjedelen av Liquidgas Biofuels Genesis AB, vilket gav det full äganderätt till Helsingborgs biogasanläggning och den intilliggande uppgraderingsverksamheten i Sverige.

- I maj 2024 betonade BTS Biogas Srl sitt partnerskap med A2A kring ett avsiktsförklaring för att definiera ett joint venture för att bygga nya anläggningar och omvandla befintlig infrastruktur som matas med djur- och växtavfall.

Rapportomfattning

| Rapportattribut |

Detaljer |

| Marknadsstorlek värde 2025 |

USD 4993.22 miljoner |

| Intäktsprognos 2032 |

USD 8993.83 miljoner |

| Tillväxttakt (CAGR) |

8.77% (2025–2032) |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment täckta |

Efter Råmaterial; Efter Rötartyp; Efter Kapacitet; Efter Användning |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Profilerade nyckelföretag |

EnviTec Biogas AG; WELTEC BIOPOWER GmbH; PlanET Biogas Group GmbH; BTS Biogas Srl; Air Liquide SA; Ameresco, Inc.; Gasum Oy; Future Biogas Ltd.; IES BIOGAS Srl; ENGIE SA |

| Antal sidor |

330 |

Segmentering

Efter Råmaterial

- Bio-kommunalt avfall

- Jordbruksrester

- Energigrödor

- Övriga

Efter Rötartyp

- Våt anaerob nedbrytning

- Torr anaerob nedbrytning

Efter Kapacitet

- Små anläggningar

- Medelstora anläggningar

- Stora anläggningar

Efter Användning

- Elproduktion

- Värmeproduktion

- Transportbränsle

- Kombinerad värme och kraft (CHP)

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika