Översikt över Biokonjugationsmarknaden;

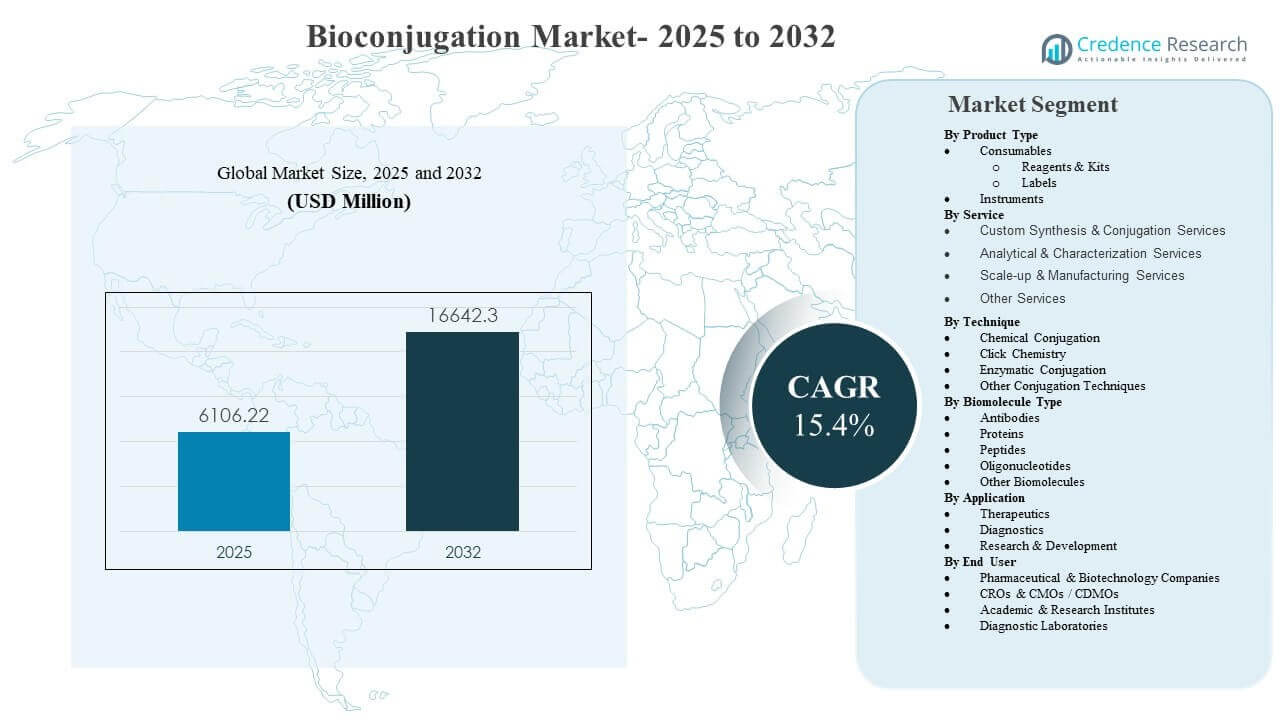

Den globala storleken på Biokonjugationsmarknaden uppskattades till 6106,22 miljoner USD år 2025 och förväntas nå 16642,3 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 15,4% från 2025 till 2032. Efterfrågan drivs främst av den snabba expansionen av antikropp-läkemedelskonjugat och andra målinriktade biologiska läkemedel som är beroende av tillförlitlig länkarkemi, reproducerbar konjugering och skalbar analys från upptäckt till tillverkning i senare skeden. Nordamerika förblir den största geografiska marknaden år 2025, stödd av en tät koncentration av biopharma-innovatörer, etablerad CDMO-kapacitet och stark adoption av avancerade livsvetenskapliga verktyg inom FoU och reglerade produktionsmiljöer.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Biokonjugationsmarknadens storlek 2025 |

6106,22 miljoner USD |

| Biokonjugationsmarknad, CAGR |

15,4% |

| Biokonjugationsmarknadens storlek 2032 |

16642,3 miljoner USD |

Viktiga marknadstrender & Insikter

- Biokonjugationsmarknaden förväntas expandera från 6106,22 miljoner USD (2025) till 16642,3 miljoner USD (2032) med en CAGR på 15,4% (2025–2032).

- Nordamerika stod för 50,9% av marknadsandelen år 2025, vilket återspeglar starka biopharma-pipelines och mogen bioprocessinfrastruktur.

- Förbrukningsvaror stod för den största andelen på 44,8% år 2025, stödd av återkommande efterfrågan på reagenser, kit och märkningskemikalier.

- Terapeutika stod för den största andelen på 56,9% år 2025, drivet av fortsatt tillväxt inom målinriktade biologiska läkemedel och konjugatbaserade onkologiprogram.

- Kemisk konjugering stod för den största andelen på 41,9% år 2025, understött av bred arbetsflödeskompatibilitet och etablerade protokoll.

Segmentanalys

Biokonjugationsmarknaden formas av två parallella efterfrågecentra: höggenomströmningsupptäckt och kliniskt orienterad uppskalning. Förbrukningsvaror förblir centrala för marknadens momentum eftersom konjugerings- och märkningsarbetsflöden kräver återkommande inköp av reagenser, kit och färgämnen över metodutveckling, analysoptimering och kvalitetstestning. Samtidigt ökar den ökande komplexiteten hos biokonjugat vikten av analytiska och karakteriseringssteg, vilket ökar användningsintensiteten över arbetsflöden som kräver reproducerbarhet, stabilitetsprofilering och verifiering av konjugatets integritet.

Terapeutik är det största tillämpningsområdet eftersom biokonjugering är ett centralt steg för riktade modaliteter, inklusive konjugatbaserade onkologiprogram som förlitar sig på kontrollerad länkfäste och konsekvent produktkvalitet. Valet av teknik återspeglar i allt högre grad behovet av precision och tillverkningsbarhet, med kemisk konjugering som fortsätter att leda på grund av dess mognad och breda tillämpbarhet över biomolekyler. Efterfrågan från slutanvändare är koncentrerad till läkemedels- och bioteknikföretag eftersom pipeline-ägande och kliniska översättningsbeslut är förankrade i biofarmaceutiska organisationer, även när genomförandet delvis outsourcas till specialiserade partners.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Produktinsikter

Förbrukningsvaror stod för den största andelen på 44,8% år 2025. Förbrukningsvaror leder eftersom konjugerings- och märkningsaktiviteter kräver upprepade inköp av reagenser och kit över upptäckts-, analysutvecklings- och kvalitetstestningsarbetsflöden. Märken och kemier används rutinmässigt för detektering, spårning och funktionaliseringssteg som sker över flera utvecklingsstadier. Frekvent metodoptimering och batch-till-batch-verifiering ökar också genomströmningen av förbrukningsvaror jämfört med cykler för kapitalutrustningsersättning.

Tjänsteinsikter

Anpassade syntes- och konjugeringstjänster fortsätter att få uppmärksamhet eftersom många program kräver specialiserad hantering av länkar, laster och kontrollerade konjugeringsförhållanden. Analytiska och karaktäriseringstjänster förblir kritiska för att bekräfta konjugeringseffektivitet, stabilitet och kritiska kvalitetsattribut över utvecklingsstadier. Uppskalnings- och tillverkningstjänster blir alltmer relevanta när fler konjugatprogram går mot sena utvecklingsstadier och kommersiell beredskap. Efterfrågan på tjänster stärks också av outsourcingstrategier som prioriterar snabbhet, expertis och tillgång till reglerade kapaciteter.

Teknikinsikter

Kemisk konjugering stod för den största andelen på 41,9% år 2025. Kemisk konjugering leder eftersom etablerade kemier är brett kompatibla med vanliga biomolekyler och stöds av mogna protokoll som används både i forsknings- och produktionsmiljöer. Tillvägagångssättet ger flexibilitet över lasttyper och är väl integrerat i standardiserade arbetsflödeskit och reagenser. Fortsatta investeringar i förbättrade länkarkemier och bättre kontrollstrategier förstärker användningen för program som balanserar genomströmning, reproducerbarhet och tillverkningsbarhet.

Biomolekylinsikter

Antikroppar förblir den mest framträdande biomolekyltypen eftersom antikroppsbaserade konstruktioner är centrala för många riktade terapeutiska strategier och immunoassayformat. Antikroppskonjugering krävs ofta för att möjliggöra leverans, detektering eller potensering, vilket håller efterfrågan hög över FoU- och översättningsarbetsflöden. Peptider och proteiner upprätthåller också efterfrågan på grund av deras roller i märkning, riktning och diagnostisk analysutveckling. Oligonukleotider blir alltmer relevanta i takt med att nukleinsyreterapier och leveransinnovationer ökar behovet av stabilisering och riktade konjugeringar.

Tillämpningsinsikter

Terapeutika stod för den största andelen på 56,9% år 2025. Terapeutika leder eftersom riktade modaliteter alltmer förlitar sig på kontrollerad konjugation för att förbättra selektivitet, minska oönskad exponering och öka effektiviteten. Kraven på uppskalning för terapeutiska konjugat ökar också efterfrågan på repeterbara processer och sträng verifiering. Expanderande onkologi och precisionsmedicin pipelines stärker ytterligare den terapeutiska efterfrågan på robusta konjugationskemier och kompatibla tillverkningsarbetsflöden.

Slutanvändarinsikter

Läkemedels- och bioteknikföretag stod för den största andelen på 46,9% år 2025. Läkemedels- och bioteknikföretag leder eftersom pipeline-ägande, kliniska beslut och reglerade utvecklingsaktiviteter är koncentrerade inom dessa organisationer. Interna FoU-grupper kräver konsekventa konjugationsarbetsflöden för upptäckt och optimering, och kliniska team kräver validerad karaktärisering för att stödja beslutsfattande. Även när outsourcing används, förblir biofarmaceutiska organisationer de primära inköps- och specifikationssättande enheterna för verktyg, förbrukningsvaror och tjänsteengagemang.

Drivkrafter för biokonjugationsmarknaden

Expansion av riktade terapeutika och konjugatpipelines

Biokonjugationsmarknaden drivs av den ökande utvecklingen av riktade terapeutika som kräver kontrollerad fastsättning av nyttolaster, etiketter eller funktionella grupper. Den växande användningen av konjugatbaserade modaliteter ökar behovet av repeterbara kemier, robusta länkar och validerade arbetsflöden som kan översättas från upptäckt till reglerad tillverkning. Programkomplexitet höjer också efterfrågan på högkvalitativa reagenser och konsekvent konjugationsprestanda över partier. Dessa krav upprätthåller inköp över förbrukningsvaror, instrument och specialisttjänster som stöder konjugatutveckling.

- Till exempel rapporterar Abzena att de har utvecklat mer än 3 000 distinkta länk–nyttolastkombinationer för att stödja antikropp-läkemedelskonjugatprogram från prekliniska studier till kommersiell tillverkning, vilket återspeglar bredden av kemier som krävs för riktade biokonjugat.

Ökat behov av analytisk validering och konjugatkaraktärisering

Biokonjugationsmarknaden stöds av ett växande fokus på att bekräfta konjugationseffektivitet, stabilitet och kritiska kvalitetsattribut genom utvecklingscykler. När konjugat blir mer komplexa, kräver utvecklingsteam starkare analytisk verifiering för att upprätthålla reproducerbarhet och minska nedströmsrisk. Utökade karaktäriseringsbehov ökar användningen av instrument, analysreagenser och tjänstebaserat analytiskt stöd. Denna dynamik stärker efterfrågan både på intern verktygsanvändning och outsourcade karaktäriseringsmodeller.

- Till exempel möjliggjorde ett höggenomströmnings LC–MS-arbetsflöde implementerat med Protein Metrics’ Byos v5.4-programvara automatiserad bearbetning av ADC-biotransformationsdata över ett 1,7–2,2 minuters kromatografiskt fönster och producerade kvantifieringsresultat som nära matchade tidigare manuella analyser samtidigt som granskningstiden per dataset minskades avsevärt.

Outsourcingintensitet för specialiserade konjugations- och uppskalningsmöjligheter

Biokonjugationsmarknaden drar nytta av trender inom outsourcing eftersom företag söker specialiserad expertis för processutveckling, uppskalning och förberedelse för reglerad tillverkning. Många organisationer föredrar externa partners för komplexa konjugationsarbetsflöden som kräver specialiserad inneslutning, hantering av länkar och metodutveckling. Outsourcing kan minska tiden till milstolpe för program som går igenom kliniska faser. Som ett resultat får tjänster som stöder anpassad syntes, karaktärisering och tillverkningsberedskap strategisk betydelse.

Bredare användning inom diagnostik och forskningsarbetsflöden

Biokonjugationsmarknaden drivs också av ett fortsatt användande av märknings- och konjugationsmetoder inom diagnostik och forskningsmiljöer. Testutveckling och biomarkördetektion är rutinmässigt beroende av etiketter, färgämnen och konjugationssatser som används upprepade gånger över iterationer. Forskningsarbetsflöden ökar efterfrågan på flexibla kemier som möjliggör snabb metodoptimering och signalförstärkning. Dessa pågående användningsfall skapar stabil, återkommande efterfrågan som stärker ledarskapet inom förbrukningsvaror.

Utmaningar för biokonjugationsmarknaden

Biokonjugationsmarknaden står inför utmaningar relaterade till reproducerbarhet och processkontroll, särskilt när program kräver stramare konjugationsenhetlighet och robust stabilitetsprestanda. Variabilitet i konjugationseffektivitet, länkfästning eller nyttolastfördelning kan komplicera utvecklingstidslinjer och öka behovet av ytterligare karaktärisering. Dessa problem höjer utvecklingskostnaderna och sätter press på arbetsflöden att leverera konsekventa resultat över batcher. Komplexa hanteringskrav för vissa nyttolaster kan ytterligare öka den operativa bördan.

- Till exempel rapporterade Genentech att ändring av antikroppens konjugationsplats från tungkedjeposition 115 till 114 i en nästa generations ADC minskade nyttolastens avskiljning med cirka sex gånger över en 72-timmars stabilitetsstudie i råttplasma, vilket illustrerar hur små processförändringar kan dramatiskt förbättra konjugatstabilitet och enhetlighet.

Biokonjugationsmarknaden möter också kostnads- och kapacitetsbarriärer kopplade till specialiserad instrumentering, högkvalitativa reagenser och avancerade analytiska arbetsflöden. Mindre organisationer kan förlita sig på outsourcing eftersom intern utbyggnad kan vara kapitalintensiv och operativt komplex. Standardisering av metoder över program på flera platser kan också vara svår när arbetsflöden varierar mellan team eller leverantörer. Regulatoriska förväntningar på terapeutiska konjugat kan öka dokumentations- och valideringskraven, vilket ökar genomförandekomplexiteten.

Trender och möjligheter på biokonjugationsmarknaden

Biokonjugationsmarknaden ser ett växande intresse för plats-specifika och precisionskonjugationsmetoder som förbättrar produktens konsistens och funktionella prestanda. Program prioriterar i allt högre grad kontrollerade fäststrategier som minskar heterogenitet och stödjer bättre förutsägbarhet i terapeutiska resultat. Denna trend ökar möjligheterna för avancerade reagenser, nästa generations länkar och möjliggörande analyser som stöder tillförlitliga kontrollstrategier. Leverantörer som erbjuder arbetsflödesintegrerade lösningar kan fånga mer värde över utvecklingsstadier.

- Till exempel har Seagens plats-specifika ADC-teknologi möjliggjort produktion av antikropp-läkemedelskonjugat med noggrant kontrollerade läkemedel-till-antikroppsförhållanden på 4,0 ± 0,1, vilket minskade variationen mellan batcher i bindningsaktivitet till under 5 procent relativ standardavvikelse över flera kliniska partier.

Biokonjugationsmarknaden erbjuder också möjligheter genom växande tjänsteintegration, där leverantörer kombinerar skräddarsydd syntes, analytisk karakterisering och uppskalningsstöd under ett operativt paraply. När pipeline-tidslinjerna accelererar kan integrerade erbjudanden minska överlämningar och förbättra programkontinuiteten. Geografisk expansion av avancerade tillverkningskapaciteter stärker regional tillgång till konjugatutveckling och leveransberedskap. Verktygstillverkare och CDMO:er som anpassar erbjudanden med tillverkningskrav i sen fas är väl positionerade för att dra nytta av detta.

Regionala Insikter

Nordamerika

Nordamerika stod för 50,9% av marknadsandelen år 2025, stödd av en hög koncentration av biopharma-innovatörer och stark adoption av avancerade livsvetenskapliga verktyg. Regionen drar nytta av omfattande klinisk utvecklingsaktivitet och mogna tillverkningsekosystem som kräver konsekventa konjugationsarbetsflöden och validerad analys. Ett tätt nätverk av CRO:er, CDMO:er och specialiserade leverantörer stödjer också snabb iteration och uppskalningsberedskap.

Europa

Europa stod för 26,3% av marknadsandelen år 2025, drivet av etablerad biopharma FoU-kapacitet och expanderande biologisk tillverkningskapacitet. Stark betoning på kvalitetssystem och reglerad produktion ökar efterfrågan på analytisk noggrannhet och reproducerbara konjugationsresultat. Regional tillväxt förstärks av investeringar i avancerade tillverkningskapaciteter och gränsöverskridande samarbeten som stödjer biologiska och konjugatpipelines.

Asien och Stillahavsområdet

Asien och Stillahavsområdet stod för 16,1% av marknadsandelen år 2025, stödd av expanderande biopharma-investeringar, växande kapacitet för kontraktstillverkning och ökad adoption av avancerade forskningsverktyg. Regionen drar nytta av uppskalning av biologiska utvecklingsprogram och förbättrad tillgång till specialiserade konjugations- och karakteriseringstjänster. Ökad FoU-intensitet och modernisering av tillverkning skapar möjligheter för både förbrukningsvaror och integrerade tjänsteerbjudanden.

Latinamerika

Latinamerika stod för 4,2% av marknadsandelen år 2025, med tillväxt stödd av ökad diagnostikanvändning och gradvis förstärkning av biopharma- och forskningsinfrastruktur. Marknadsutvecklingen påverkas av upphandlingsbegränsningar och varierande tillgång till specialiserade kapaciteter över länder. Efterfrågan är vanligtvis koncentrerad till större urbana hälso- och forskningsnav där avancerade analys- och laboratoriearbetsflöden är mer utbredda.

Mellanöstern och Afrika

Mellanöstern och Afrika stod för 2,5% av marknadsandelen år 2025, med efterfrågan centrerad på utvalda marknader som investerar i modernisering av hälso- och sjukvård och uppbyggnad av laboratoriekapacitet. Adoption stöds av gradvis expansion av diagnostisk testkapacitet och växande forskningssamarbeten. Regionen förblir jämförelsevis mindre, med tillväxt formad av infrastrukturutvecklingstakt och tillgång till specialiserade reagenser och tjänster.

Konkurrenslandskap

Biokonjugationsmarknaden kännetecknas av konkurrens mellan breda livsvetenskapliga verktygsleverantörer och specialiserade serviceorganisationer som stödjer konjugatutveckling och tillverkningsberedskap. Företag konkurrerar genom portföljbredd över reagenser, instrument och arbetsflödesstöd, samt genom applikationsspecifika lösningar som förbättrar reproducerbarhet och skalbarhet. Differentiering kopplas i allt högre grad till möjliggörande av precisionskonjugering, stärkande av analytisk prestanda och erbjudande av integrerade utvecklings-till-tillverkningsvägar. Strategiska partnerskap och kapacitetsutvidgning förblir viktiga tillvägagångssätt för att förbättra täckningen över terapeutiska och diagnostiska användningsfall.

Thermo Fisher Scientific upprätthåller en bred närvaro över konjugationsreagenser, märkningskemier och analytiska arbetsflöden som stödjer upptäckt genom translationell utveckling. Företagets skala och produktdjup möjliggör standardiserade arbetsflöden över multisite-program och stödjer upprepbar prestanda i rutinmässig laboratorieanvändning. Thermo Fisher Scientific drar också nytta av samordning med biopharma- och forskningskunder som söker pålitlig förbrukningsvaruförsörjning och kompatibla verktygsekosystem. Denna positionering stödjer fortsatt deltagande över både höggenomströmningsforskningsmiljöer och reglerade utvecklingsarbetsflöden.

Branschforskningen och tillväxtrapporten inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

- Thermo Fisher Scientific

- Danaher Corporation

- Lonza Group

- Merck KGaA

- Sartorius AG

- AbbVie Inc.

- Agilent Technologies

- Bio-Rad Laboratories

- Catalent, Inc.

- Becton, Dickinson and Company (BD)

- Biosynth

- WuXi Biologics

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos nyckelaktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategorifokuserade, branschfokuserade och diversifierade; det analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingarna

- I oktober 2025 tillkännagav Invenra Inc. och Xcellon Biologics ett samarbete för att främja utvecklingen av bispecifika och trispecifika antikropps-läkemedelskonjugat (ADCs), genom att utnyttja Invenras B Body bispecifika och T Body trispecifika antikroppsupptäcktsplattformar tillsammans med Xcellons biokonjugation, ADC-utveckling och tillverkningskapacitet för att generera och översätta multispecifika ADC-kandidater från upptäckt till preklinisk och klinisk utveckling.

- I januari 2025 introducerade Bio Rad Laboratories sina TrailBlazer Tag och TrailBlazer StarBright Dye Label Kits, ett två-kit-system som gör det möjligt för forskare att konjugera StarBright-färger till praktiskt taget vilken antikropp som helst med hjälp av SpyTag/SpyCatcher-teknologi, vilket förenklar anpassad antikroppsbiokonjugation för hög plex flödescytometri och fluorescerande western blotting.

- I augusti 2024 lanserade Bio Rad Laboratories annexin V konjugerad till åtta StarBright-färger för flödescytometri, vilket utökar dess portfölj av färdiga fluorescerande biokonjugat som möjliggör mer flexibel och känslig detektion av tidiga apoptotiska celler i forskningsapplikationer.

Rapportomfattning

| Rapportattribut |

Detaljer |

| Marknadsstorlek värde 2025 |

USD 6106.22 miljoner |

| Intäktsprognos 2032 |

USD 16642.3 miljoner |

| Tillväxttakt (CAGR) |

15.4% (2025–2032) |

| Basseår |

2025 |

| Prognosperiod |

2026-2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment som omfattas |

Efter Produkttyp; Efter Tjänst; Efter Teknik; Efter Biomolekyltyp; Efter Applikation; Efter Slutanvändare |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Profilerade nyckelföretag |

Thermo Fisher Scientific, Danaher Corporation, Lonza Group, Merck KGaA, Sartorius AG, AbbVie Inc., Agilent Technologies, Bio-Rad Laboratories, Catalent, Inc., Becton, Dickinson and Company (BD), Biosynth, WuXi Biologics |

| Antal sidor |

332 |

Segmentering

Efter Produkttyp

- Förbrukningsvaror

- Reagenser & Kit

- Etiketter

- Instrument

Efter Tjänst

- Anpassad Syntes & Konjugationstjänster

- Analytiska & Karakteriseringstjänster

- Uppskalning & Tillverkningstjänster

- Andra Tjänster

Efter Teknik

- Kemisk konjugering

- Klickkemi

- Enzymatisk konjugering

- Andra konjugeringstekniker

Efter biomolekyltyp

- Antikroppar

- Proteiner

- Peptider

- Oligonukleotider

- Andra biomolekyler

Efter tillämpning

- Terapeutika

- Diagnostik

- Forskning & Utveckling

Efter slutanvändare

- Läkemedels- & bioteknikföretag

- CROs & CMOs / CDMOs

- Akademiska & forskningsinstitut

- Diagnostiska laboratorier

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika