Marknadsöversikt

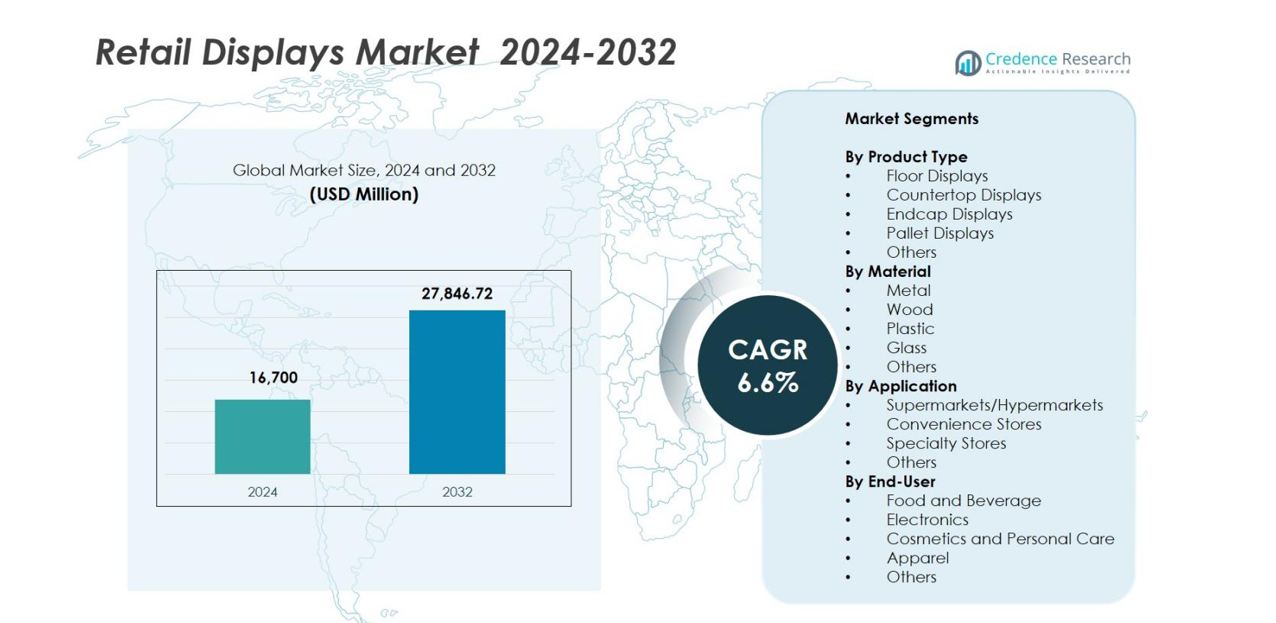

Marknaden för detaljhandelsdisplayer värderades till 16 700 miljoner USD år 2024 och förväntas nå 27 846,72 miljoner USD år 2032, med en CAGR på 6,6% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för detaljhandelsdisplayer 2024 |

16 700 miljoner USD |

| Marknad för detaljhandelsdisplayer, CAGR |

6,6% |

| Marknadsstorlek för detaljhandelsdisplayer 2032 |

27 846,72 miljoner USD |

Marknaden för detaljhandelsdisplayer visar stark konkurrens ledd av stora aktörer som AU Optronics Corp., Sharp Corporation, BOE Technology Group Co., Ltd., Toshiba Corporation, Panasonic Corporation, Innolux Corporation, NEC Display Solutions Ltd., LG Display Co., Ltd., Sony Corporation och Samsung Electronics Co., Ltd., som alla fortsätter att utveckla displayteknologier, modulära designer och digitala skyltlösningar för att möta föränderliga detaljhandelsbehov. Regionalt dominerade Nordamerika marknaden med en andel på 32,4% år 2024, drivet av omfattande butiksmodernisering och hög adoption av digitala detaljhandelsteknologier. Europa och Asien-Stillahavsområdet följde, stödda av växande detaljhandelsinfrastruktur, hållbarhetsdrivna innovationer och snabb expansion av organiserade detaljhandelsformat.

Marknadsinsikter

- Marknaden för detaljhandelsdisplayer värderades till 16 700 miljoner USD år 2024 och förväntas nå 27 846,72 miljoner USD år 2032, med en registrerad CAGR på 6,6%.

- Tillväxten drivs av ökande butiksmodernisering, ökat fokus på visuell merchandising och expanderande adoption av modulära och digitala displaysystem i stormarknader, närbutiker och specialbutiker.

- Hållbarhetsfokuserade material, smarta digitala skyltar, interaktiva displayer och omni-channel detaljhandelsintegration framträder som nyckeltrender som formar produktinnovation och detaljhandlares inköpsbeteende.

- Marknaden inkluderar starka aktörer som AU Optronics, Panasonic, Sharp, Innolux, NEC Display Solutions, LG Display, Sony och Samsung, som intensifierar konkurrensen genom teknologiska uppgraderingar och anpassningsbara lösningar.

- Nordamerika ledde med en andel på 32,4%, följt av Europa med 28,1% och Asien-Stillahavsområdet med 27,6%, medan golvdisplayer dominerade produkttyperna med en andel på 34,8%, och metallbaserade material ledde med 38,2% på grund av hållbarhet och lång livslängd.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys

Efter produkttyp

Marknaden för detaljhandelsdisplayer domineras av golvdisplayer, som står för 34,8% av marknadsandelen år 2024. Deras ledarskap beror på hög synlighet, större displayyta och stark lämplighet för att marknadsföra bulkvaror och säsongsprodukter i stormarknader och hypermarknader. Bordsdisplayer fortsätter att öka i popularitet på grund av ökande impulsköpsstrategier i närbutiker, medan ändkaps- och pallställningar gynnas av växande automatisering inom detaljhandelsvaruexponering. Den ökande användningen av anpassningsbara och modulära displaysystem stärker ytterligare efterfrågan genom att öka flexibiliteten och varumärkesengagemanget vid försäljningsställen.

- Till exempel har designbyrån Genesis Retail Displays producerat skräddarsydda permanenta POS (point-of-sale) installationer för stora återförsäljare som Woolworths och JB Hi‑Fi, vilket visar att modulära och skräddarsydda displaysystem redan är i aktiv användning i mogna detaljhandelskedjor.

Efter Material

Detaljhandelsdisplayer baserade på metall leder segmentet med 38,2% andel år 2024, drivet av deras överlägsna hållbarhet, lastkapacitet och längre livscykel, vilket gör dem mycket föredragna i högtrafikerade detaljhandelsformat. Trädisplayer följer på grund av den premiumestetik som är populär i special- och lyxbutiker, medan plastdisplayer förblir attraktiva för kostnadseffektiv och lättviktsanvändning. Glasdisplayer fortsätter att växa inom mode- och elektronikdetaljhandeln på grund av förbättrad produktvisibilitet. Ökat fokus på hållbarhet och återvinningsbara material driver tillverkare mot hybrid- och miljövänliga displaylösningar.

- Till exempel introducerade Lozier Corporation förbättrade stål-gondolhyllor och tunga metallbeslag som är allmänt antagna av stora amerikanska återförsäljare, vilket förstärker efterfrågan på långlivade, högkapacitets metallställningar i högtrafikerade butiker.

Efter Användning

Stormarknader och hypermarknader dominerade användningssegmentet med 41,6% marknadsandel år 2024, stödd av expansion av stora detaljhandelsformat och ökande efterfrågan på organiserad produktpresentation som förbättrar kundnavigering och ökar impulsköp. Närbutiker antar snabbt kompakta, modulära displayer för att optimera begränsat utrymme, medan specialbutiker investerar i premium- och varumärkescentrerade format för att höja visuell varuexponering. Kategorin Övriga, inklusive apotek och gör-det-själv-butiker, visar stadig tillväxt när återförsäljare diversifierar produktutbud och prioriterar visuellt engagerande, platseffektiva displaylösningar.

Viktiga Tillväxtdrivare

Ökad Modernisering av Detaljhandeln och Butiksrenoveringsprogram

Globala moderniseringsinitiativ inom detaljhandeln accelererar betydligt efterfrågan på avancerade displaylösningar när varumärken uppgraderar butikslayouter för att förbättra kundengagemang och maximera produktvisibilitet. Återförsäljare inom stormarknader, närbutiker och specialbutiker prioriterar alltmer organiserad varuexponering, datadriven hyllplanering och premiumupplevelser i butik, vilket driver antagandet av innovativa displayformat som modulära enheter, digitalt integrerade displayer och anpassningsbara beslag. Expanderande detaljhandelsnärvaro på tillväxtmarknader, tillsammans med investeringar i upplevelsebaserade detaljhandelsmiljöer, ökar ytterligare displayinstallationer. Förändrade konsumentpreferenser mot visuellt tilltalande produktarrangemang främjar också frekventa displayuppgraderingar, vilket stärker efterfrågan på hållbara, flexibla detaljhandelsdisplaysystem.

- Till exempel implementerade Walmart digitala skyltar och interaktiva displaysystem genom sina uppgraderingar av detaljhandelsmedienätverket 2024, och integrerade programvara från Navori Labs för att förbättra engagemang i butik och analysdriven varuexponering.

Växande inflytande av impulsköp och visuella merchandisingstrategier

Den ökande betydelsen av impulsköpsbeteende bidrar starkt till marknadens expansion, då återförsäljare utnyttjar strategisk displayplacering för att påverka konsumenternas beslutsfattande vid försäljningsstället. Displayer som golvenheter, bänkskivor och ändkapslar spelar en avgörande roll i att framhäva kampanjvaror, nya produktlanseringar och säsongsbetonade sortiment. Varumärken förlitar sig alltmer på iögonfallande design, färgpsykologi och berättande för att höja produktens attraktionskraft och fånga kundernas uppmärksamhet. Ökat fokus på kategorihantering, korsvaruexponering och kundanalys driver användningen av anpassningsbara displaysystem. När konkurrensen intensifieras över detaljhandelskanaler blir effektiv visuell merchandising avgörande för differentiering, vilket ökar efterfrågan på högpåverkande displayformat som stöder dynamiska detaljhandelsstrategier.

- Till exempel har Coca-Cola upprepade gånger dokumenterat försäljningsökningar från sina varumärkesgolvstående enheter placerade nära kassazoner, med vissa kampanjer som rapporterar tvåsiffriga ökningar i impulsköp under kampanjperioder.

Expansion av omnikanal och digitalt förbättrade detaljhandelsekosystem

Den snabba integrationen av offline- och online-detaljhandelskanaler driver stark efterfrågan på mångsidiga displaysystem som stöder omnikanal shoppingbeteenden. Återförsäljare investerar i displayer som rymmer smarta etiketter, QR-koder, digitala skärmar och interaktiva teknologier för att överbrygga fysiska och digitala upplevelser. Användningen av butiksanalys, IoT-aktiverad spårning och AI-drivna rekommendationer kräver ytterligare kompatibel displayinfrastruktur. Click-and-collect-modeller, pop-up-butiker och upplevelsebaserade detaljhandelsformat expanderar, vilket uppmuntrar användningen av modulära och visuellt tilltalande displayer. När omnikanalstrategier mognar, förlitar sig återförsäljare alltmer på displaysystem som viktiga verktyg för sömlöst kundengagemang, realtidskampanjer och kostnadseffektiv butiksdrift.

Viktiga trender & möjligheter

Hållbarhetsdriven displayinnovation och miljövänliga material

Den växande miljömedvetenheten skapar starka möjligheter för tillverkare att utveckla miljövänliga detaljhandelsdisplayer med återvinningsbara, biologiskt nedbrytbara och lågpåverkande material. Återförsäljare med ESG-åtaganden övergår till hållbart trä, metallhybrider, återvunnen plast och låga VOC-beläggningar för att anpassa varuexponering till hållbarhetsmål. Cirkulära designprinciper, såsom återanvändbarhet, demontering och modularitet, vinner mark och gör det möjligt för återförsäljare att minimera avfall och förlänga displayens livscykler. Detta hållbarhetsskifte förbättrar också varumärkesbilden eftersom konsumenter alltmer föredrar miljöansvariga butiker. Tillverkare som investerar i gröna produktionsprocesser och spårbar materialanskaffning har fördelar av den ökande upphandlingsbehovet i moderna detaljhandelsmiljöer.

- Till exempel utökade IKEA sin användning av FSC-certifierat trä och återvunnet material i butikens inredning, inklusive modulära hyllor och visningsenheter, som en del av sitt globala åtagande att använda 100% förnybara eller återvunna material till 2030.

Ökad Användning av Smarta och Digitala Butiksvisningsteknologier

Digital transformation i butiksmiljöer erbjuder stora möjligheter när butiker integrerar smarta teknologier i traditionella visningssystem. Interaktiva skärmar, RFID-aktiverade hyllor, LED-skyltar, elektroniska hyllkantsetiketter och IoT-anslutna inredningar blir centrala för att leverera personliga upplevelser i butik. Dessa teknologier stödjer realtidsprissättning, dynamiska kampanjer, lagertransparens och förbättrat kundengagemang. Ökningen av datadriven detaljhandel uppmuntrar visningar som kan fånga beteendeinsikter, optimera produktplacering och öka konverteringsfrekvenser. Eftersom konsumenter förväntar sig sömlös integration mellan digital och fysisk shopping, fortsätter efterfrågan på intelligenta visningslösningar att öka, vilket skapar starka möjligheter för teknikdrivna leverantörer.

- Till exempel utökade Carrefour sin utrullning av SES-imagotags VUSION-plattform för elektroniska hyllkantsetiketter i Europa, genom att integrera molnanslutna skärmar som stödjer dynamisk prissättning, hyllövervakning och butiksanalys.

Viktiga Utmaningar

Höga Kostnader Förknippade med Avancerade och Anpassade Visningslösningar

Trots stark efterfrågan på moderna visningssystem kvarstår höga kostnader som en betydande barriär för utbredd adoption. Premiummaterial, avancerade digitala komponenter och anpassade designer ökar de totala produktions- och installationskostnaderna, vilket begränsar tillgången för små och medelstora återförsäljare. Ytterligare driftskostnader som underhåll, energiförbrukning och programuppdateringar för digitala visningar avskräcker ytterligare investeringar. Dessa ekonomiska utmaningar bromsar moderniseringsinsatser och begränsar upptagningen av teknologiskt avancerade butiksvisningar. Tillverkare står inför pressen att balansera innovation med överkomlighet för att tillgodose budgetkänsliga butiksmiljöer utan att kompromissa med visningens effektivitet.

Snabbt Föränderliga Konsumentpreferenser och Kortare Produktlivscykler

Återförsäljare måste kontinuerligt anpassa visningar för att återspegla föränderliga konsumentpreferenser, snabbt föränderliga trender och utvecklande varumärkeskrav. Detta resulterar i kortare visningslivscykler och frekventa omdesigns, vilket ökar driftskomplexiteten och lageromsättningen för tillverkare. Snabba produktlanseringar och kampanjcykler kräver visningar som är lätt anpassningsbara, skalbara och snabba att producera. Dessa fluktuationer kan leda till prognosutmaningar, kostnadsöverskridanden och produktionsineffektivitet. Tillverkare som inte kan anpassa sig till snabbt föränderliga merchandisingförväntningar riskerar att förlora konkurrenskraft i en bransch där smidighet, anpassning och visuell attraktionskraft blir alltmer kritiska.

Regional Analys

Nordamerika

Nordamerika hade den största andelen av marknaden för detaljhandelsdisplayer med 32,4% år 2024, stödd av starka investeringar i butiksmodernisering, premium visuell merchandising och omnikanalstrategier för detaljhandeln. Stora återförsäljare i USA och Kanada fortsätter att uppgradera displayinfrastrukturer för att förbättra produktens synlighet och öka engagemanget i butiken. Regionen drar nytta av hög adoption av digital skyltning, intelligenta displaysystem och modulära armaturer som drivs av konkurrenskraftig varumärkespositionering. Tillväxten i bekvämlighetsformat och specialiserad detaljhandel stärker ytterligare efterfrågan, medan stigande förväntningar på uppslukande shoppingupplevelser uppmuntrar implementering av innovativa, anpassningsbara displaylösningar.

Europa

Europa stod för 28,1% av marknaden för detaljhandelsdisplayer år 2024, drivet av omfattande butiksrenoveringar, hållbarhetsfokuserade displaymaterial och en stark bas av lyx- och specialbutiker. Återförsäljare föredrar i allt högre grad miljövänliga trä- och metallskärmar för att uppfylla EU:s hållbarhetsmandat och förbättra varumärkets estetik. Efterfrågan ökar i Tyskland, Frankrike, Italien och Storbritannien i takt med att organiserad detaljhandel expanderar. Regionens fokus på premium shoppingmiljöer, avancerade merchandisingsystem och digital integration påskyndar displayuppgraderingar, medan adoption av interaktiva skärmar och elektroniska hyllkantsetiketter ytterligare ökar marknadspenetrationen.

Asien-Stillahavsområdet

Asien-Stillahavsområdet fångade 27,6% av marknadsandelen år 2024 och förblir den snabbast växande regionen på grund av snabb detaljhandelsexpansion och ökande investeringar i moderna butikskoncept. Kina, Indien, Japan och Sydostasien visar ökande efterfrågan på traditionella och digitala displayer i takt med att organiserad detaljhandel accelererar. Urbanisering, växande disponibla inkomster och expansion av stormarknader och hypermarknader driver adoption av modulära, kostnadseffektiva displaylösningar. Storskaliga tillverkningskapaciteter stöder konkurrenskraftig prissättning, medan e-handel-till-offline-integration driver efterfrågan på omnikanal-kompatibla displayer som förbättrar kundengagemang och butikseffektivitet.

Latinamerika

Latinamerika hade 6,8% av marknaden för detaljhandelsdisplayer år 2024, stödd av tillväxten av stormarknader, bekvämlighetskedjor och apotek i Brasilien, Mexiko och Colombia. Återförsäljare betonar förbättrad merchandising och varumärkta displaysystem för att locka kunder i konkurrensutsatta miljöer. Kostnadseffektiva plast- och metallskärmar förblir dominerande på grund av budgetbegränsningar, med gradvis adoption av digitala displayer. Konsumentpreferenser för moderna butikslayouter och förbättrad produktsynlighet stöder marknadstillväxten, medan ökad detaljhandelskonsolidering och inträde av globala detaljhandelskedjor stärker långsiktiga expansionsmöjligheter trots ekonomisk volatilitet.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika stod för 5,1% av marknadsandelen år 2024, drivet av snabb utveckling av detaljhandelsinfrastruktur, utbyggnad av köpcentrum och ökande närvaro av internationella varumärken. Gulfstaterna, särskilt Förenade Arabemiraten och Saudiarabien, investerar kraftigt i premium displaysystem för att höja shoppingestetiken och stödja lyxiga detaljhandelsformat. Framväxande afrikanska detaljhandelsnav adopterar hållbara och modulära displayer för att förbättra merchandisingeffektiviteten. Tillväxten i hypermarknader, specialbutiker och adoption av digital skyltning speglar förändrade konsumentförväntningar på moderna, visuellt engagerande detaljhandelsutrymmen över MEA.

Marknadssegmenteringar

Efter Produkttyp

- Golvdisplayer

- Diskdisplayer

- Ändkapsdisplayer

- Pallställningar

- Övriga

Efter Material

- Metall

- Trä

- Plast

- Glas

- Övriga

Efter Användningsområde

- Stormarknader/Hypermarkets

- Närbutiker

- Specialbutiker

- Övriga

Efter Slutanvändare

- Mat och Dryck

- Elektronik

- Kosmetik och Personlig Vård

- Kläder

- Övriga

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för detaljhandelsdisplayer kännetecknas av ett mycket dynamiskt konkurrenslandskap med en blandning av globala displaytillverkare, specialister på detaljhandelsinredning och teknikdrivna skyltleverantörer. Nyckelaktörer som Samsung Electronics Co., Ltd., LG Display Co., Ltd., Panasonic Corporation, Sony Corporation, Sharp Corporation, Toshiba Corporation, NEC Display Solutions Ltd., AU Optronics Corp., Innolux Corporation och BOE Technology Group Co., Ltd. stärker aktivt sina positioner genom produktinnovation, anpassningsmöjligheter och expansion inom smarta displayteknologier. Företag fokuserar i allt högre grad på modulära, lätta och hållbara material för att anpassa sig till föränderliga krav från återförsäljare. Den digitala omvandlingen inom detaljhandeln driver stora investeringar i interaktiva pekskärmar, elektroniska hyllkantsetiketter, LED-skyltar och IoT-aktiverade displaysystem, vilket intensifierar konkurrensen i premiumsegmentet. Strategiska partnerskap med återförsäljare, designkonsulter och teknikleverantörer förbättrar ytterligare produktdifferentiering och global marknadspenetration. Sammantaget fortsätter konkurrensen att skifta mot integrerade, visuellt engagerande och teknologiskt avancerade displaylösningar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- AU Optronics Corp.

- Sharp Corporation

- BOE Technology Group Co., Ltd.

- Toshiba Corporation

- Panasonic Corporation

- Innolux Corporation

- NEC Display Solutions Ltd.

- LG Display Co., Ltd.

- Sony Corporation

- Samsung Electronics Co., Ltd.

Senaste Utvecklingen

- I augusti 2025 förvärvade Navori Labs Signagelive och skapade vad Navori kallar världens största oberoende, kanalbaserade digitala skylt-CMS-plattform baserat på installerad bas.

- I juni 2025 lanserade Albertsons Media Collective (en del av Albertsons Companies) sitt digitala skärmnätverk i butik, drivet av STRATACACHE, för att erbjuda interaktiv reklam i butik och lösningar för varumärkesexponering.

- I februari 2025 förvärvade STRATACACHE SNED, en Frankrike-baserad leverantör av LED-lösningar fokuserad på apoteksskyltar och relaterade displaysystem.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Material, Applikation, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stadig tillväxt när återförsäljare fortsätter att investera i moderna, visuellt tilltalande butiksmiljöer.

- Digitala och smarta displayteknologier kommer att få bredare användning för att förbättra realtidskampanjer och kundinteraktion.

- Hållbarhetsinitiativ kommer att driva efterfrågan på miljövänliga, återvinningsbara och modulära displaymaterial.

- Omnikanalstrategier inom detaljhandeln kommer att öka behovet av displayer som integrerar digitalt innehåll och datadriven merchandising.

- Anpassningsbara och flexibla displayformat kommer att bli alltmer populära för att stödja frekventa produktrotationer och kampanjer.

- Tillväxten av bekvämlighets- och specialbutiker kommer att öka efterfrågan på kompakta, yteffektiva displaysystem.

- Framsteg inom IoT och analys kommer att förbättra displayfunktionaliteten genom förbättrad spårning av kundbeteende.

- Framväxande marknader kommer att bidra avsevärt på grund av snabb detaljhandelsexpansion och ökande urbanisering.

- Partnerskap mellan displaytillverkare och detaljhandelsteknologileverantörer kommer att påskynda produktinnovation.

- Ökad konkurrens kommer att driva företag att fokusera på designdifferentiering, hållbarhet och kostnadseffektivitet.