Marknadsöversikt

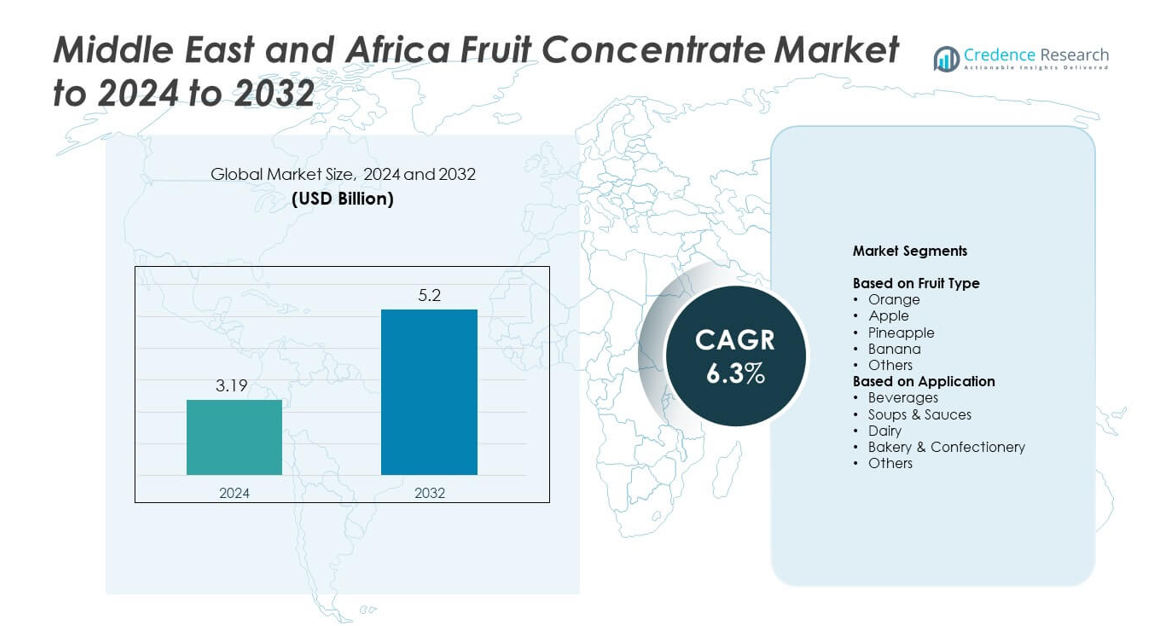

Marknaden för fruktkoncentrat i Mellanöstern och Afrika värderades till 3,19 miljarder USD år 2024 och förväntas nå 5,2 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 6,3% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för fruktkoncentrat i Mellanöstern och Afrika 2024 |

3,19 miljarder USD |

| Marknad för fruktkoncentrat i Mellanöstern och Afrika, CAGR |

6,3% |

| Marknadsstorlek för fruktkoncentrat i Mellanöstern och Afrika 2032 |

5,2 miljarder USD |

Marknaden för fruktkoncentrat i Mellanöstern och Afrika inkluderar stora aktörer som Del-Monte Foods Inc., Argana Group, Rubicon Arabia, Diana Food, Almarai Company, Archer Daniels Midland Co., Alsafi Farmand, Dohler Company, SkyPeople Fruit Juice Inc. och Ingredion Incorporated. Dessa företag stärker marknadsnärvaron genom avancerad bearbetning, bredare distribution och starka partnerskap med dryckes-, mejeri- och bageritillverkare. Sydafrika leder den regionala marknaden med en andel på 39% år 2024 tack vare stark fruktproduktion och utvecklade bearbetningsanläggningar, följt av Saudiarabien med 27% och resten av Mellanöstern med 21%, drivet av ökande efterfrågan på förpackade drycker och växande livsmedelsserviceaktivitet.

Marknadsinsikter

- Marknaden för fruktkoncentrat i Mellanöstern och Afrika värderades till 3,19 miljarder USD år 2024 och förväntas nå 5,2 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 6,3%.

- Marknadstillväxten drivs av ökande efterfrågan på prisvärda juicer, expanderande livsmedelsbearbetningsaktiviteter och ökad användning av koncentrat i mejeri-, bageri- och dryckesformuleringar.

- Preferenser för rena etiketter och investeringar i lokala bearbetningsanläggningar formar marknadstrenderna, medan apelsinkoncentrat leder frukttypsegmentet med 38% andel och drycker dominerar applikationerna med 46% andel.

- Konkurrensen stärks när regionala och globala producenter uppgraderar bearbetningsteknologier och expanderar distributionen, även om höga produktions- och logistikkostnader förblir viktiga begränsningar.

- Sydafrika innehar 39% av den regionala marknaden, följt av Saudiarabien med 27% och resten av Mellanöstern med 21%, stödd av stark dryckeskonsumtion och expanderande livsmedelsservice-sektorer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter frukttyp

Apelsin ledde frukttypsegmentet 2024 med cirka 38% andel av Mellanöstern och Afrikas fruktkoncentratmarknad. Efterfrågan förblev stark eftersom apelsinkoncentrat erbjuder hög mångsidighet, lång hållbarhet och kostnadseffektiv lagring för dryckesproducenter. Livsmedelstillverkare använde apelsinkoncentrat i juicer, smaksatta drycker och söta formuleringar på grund av dess stadiga tillgång över regionala bearbetningsnav. Äpple- och ananaskoncentrat expanderade också när bagerier och mejerimärken använde dessa varianter för att förbättra smakstabilitet och minska säsongsberoende.

- Till exempel, vid Citrosucos Matão-anläggning i Brasilien, bearbetas cirka 100 000 apelsiner varje minut till juice och koncentrat.

Efter Användning

Drycker dominerade användningssegmentet 2024 med nästan 46% andel av Mellanöstern och Afrikas fruktkoncentratmarknad. Tillväxten accelererade när juicetillverkare, läskproducenter och nektartillverkare förlitade sig på koncentrat för att minska produktionskostnader och bibehålla en konsekvent smak. Drycker förblev den viktigaste drivkraften eftersom stadsbor föredrog färdigdrickbara produkter med längre hållbarhet. Mejeri-, bageri- och såstillverkare ökade också användningen eftersom de använde koncentrat för att förbättra färgstyrka, sötma och naturliga smakprofiler.

- Till exempel, Innocent Drinks “Blender”-fabrik i Rotterdam är utformad för att producera omkring 400 miljoner flaskor kylda juicer och smoothies varje år för flera europeiska marknader.

Viktiga Tillväxtdrivkrafter

Ökad Efterfrågan på Prisvärda Processade Drycker

Växande intresse för lågkostnadsjuicer och smaksatta drycker ökar användningen av fruktkoncentrat över Mellanöstern och Afrikas fruktkoncentratmarknad. Producenter förlitar sig på koncentrat för att hantera prisvolatilitet och säkerställa året-runt-tillgång trots säsongsbetonade fruktbrister. Stadsbor väljer färdigdrickbara alternativ på grund av hektiska rutiner, vilket stärker efterfrågan från dryckesföretag. Denna förändring ökar investeringar i moderna bearbetningsenheter och uppmuntrar tillverkare att utöka smaklinjer för massmarknadskonsumtion.

- Till exempel, Coca-Colas Cappy-juicevarumärke hade utökat distributionen till mer än 25 länder år 2025, vilket stödjer bredare tillgång till processade fruktdrycker.

Expansion av Livsmedelstillverkning och Detaljhandelsnätverk

Livsmedelsprocessorer skalar upp verksamheten när stormarknader och närbutiker utökar sin närvaro över stora MEA-städer. Dessa företag använder fruktkoncentrat i mejeri-, bageri-, konfektyr- och såsprodukter för att bibehålla smakens konsekvens. Ökande disponibel inkomst stödjer högre utgifter på förpackade livsmedel, vilket driver företag att anta koncentrat för bättre stabilitet och mindre avfall. Expansionen av kylkedjor och distributionssystem ökar ytterligare användningen bland medelstora och stora livsmedelstillverkare.

- Till exempel, den egyptiska producenten Domty planerade att investera 100 miljoner EGP i en ny fabrik i 6th of October City, med anläggningen avsedd att täcka ett område på cirka 27 000 kvadratmeter.

Skift mot Ingredienser med Längre Hållbarhet

Producenter prioriterar ingredienser med bättre stabilitet för att minska svinn och förlänga produktens livslängd. Fruktkoncentrat uppfyller detta behov genom att erbjuda högre fastämneshalt, enklare transport och lägre lagringskostnader. Tillverkare i varma klimat föredrar koncentrat eftersom de bättre tål temperaturfluktuationer än färska juicer. Denna preferens uppmuntrar bredare användning över dryckes-, mejeri- och bagerisegment, vilket stödjer en stadig tillväxt på Mellanöstern och Afrikas fruktkoncentratmarknad.

Viktiga Trender & Möjligheter

Tillväxt inom Clean-Label och Naturliga Produktlinjer

Efterfrågan ökar på naturliga smaker och clean-label ingredienser när konsumenter söker hälsosammare val. Fruktkoncentrat stödjer denna trend genom att erbjuda färg och sötma utan syntetiska tillsatser. Varumärken använder dessa fördelar för att lansera omformulerade juicer, mejeridrycker och växtbaserade produkter. Denna förändring skapar möjligheter för producenter att leverera premium och minimalt bearbetade koncentrat över både detaljhandel och industriella kanaler.

- Till exempel bytte Blue Skies till lokalt tillverkade, lättare juiceflaskepreformer för sina verksamheter i Ghana. Denna strategiska förändring minskade plastanvändningen med cirka 5 ton (4,500 kg eller ungefär 9,920 pund) varje år över sina verksamheter samtidigt som antalet lastbilar på vägarna som behövs för att transportera preformer till fabriken minskades.

Ökande Investeringar i Lokala Bearbetningsanläggningar

Regeringar och privata investerare utökar lokal fruktbearbetningskapacitet för att minska beroendet av import. Nya anläggningar förbättrar tillgången till apelsin-, äpple- och tropiska fruktkoncentrat över inhemska industrier. Förbättrad bearbetning hjälper bönder att få högre värde från överskottsfrukter och minskar efter skörd-förluster. Regionala aktörer använder denna fördel för att stärka leveransstabiliteten och erbjuda konkurrenskraftigt prissatta koncentrat för flera tillämpningar.

- Till exempel lanserade Sahara for Fruit Processing sin toppmoderna juicekoncentratfabrik i Egypten med en kapacitet att bearbeta 150,000 ton apelsiner årligen, och producerar premium juicekoncentrat, puréer och oljor för globala marknader.

Ökad Användning av Koncentrat i Funktionella Livsmedel

Producenter utvecklar berikade drycker, yoghurtdrycker och energiblandningar med näringsrika koncentrat. Dessa produkter tilltalar hälsomedvetna konsumenter som vill ha naturliga ingrediensbaser. Trenden öppnar möjligheter för koncentrat med högre vitaminbevarande och specialblandningar. Företag använder innovation för att differentiera produkter i en alltmer konkurrensutsatt funktionell livsmedelsmarknad.

Viktiga Utmaningar

Leveransinstabilitet och Säsongsberoende

Lokal fruktproduktion står inför periodiska brister på grund av väderfluktuationer, begränsad bevattning och skadedjursproblem. Dessa faktorer stör det konsekventa flödet av råmaterial som krävs för koncentrattillverkning. Processorer tvingas ofta till import, vilket ökar kostnaderna och exponeringen för globala prissvängningar. Mindre producenter har svårt att konkurrera, vilket begränsar marknadsexpansionens takt i vissa regioner.

Höga Produktions- och Logistikkostnader

Energikrävande bearbetning, komplexa lagringsbehov och stigande fraktkostnader ökar driftskostnaderna. Dessa kostnader minskar marginalerna för koncentrattillverkare och begränsar överkomligheten för nedströmsköpare. Infrastrukturgap i transport och kylkedjesystem lägger ytterligare press. Många små och medelstora företag har svårt att skala upp produktionen på grund av dessa ihållande kostnadshinder.

Regional Analys

Sydafrika

Sydafrika hade den ledande positionen på Mellanöstern och Afrikas Fruktkoncentratmarknad 2024 med cirka 39% andel. Stark fruktproduktion i äpplen, apelsiner och tropiska sorter stödjer stabil koncentrattillgång för dryckes-, bageri- och mejeritillverkare. Lokala processorer drar nytta av avancerade anläggningar och exportfokuserade nätverk som förbättrar produktkonsistensen. Ökad konsumtion av förpackade juicer och smaksatta drycker stärker marknadstillväxten. Expanderande detaljhandelskedjor och större antagande av clean-label produkter uppmuntrar ytterligare tillverkare att introducera nya formuleringar med hjälp av koncentrat.

Saudiarabien

Saudiarabien stod för nästan 27 % av marknadsandelen för fruktkoncentrat i Mellanöstern och Afrika år 2024. Efterfrågan ökar på grund av ett stort beroende av importerade koncentrat och en växande övergång mot mervärdesdrycksprodukter. Lokala livsmedelsproducenter använder koncentrat för att bibehålla enhetlig smak och minska produktionskostnaderna i stränga klimatförhållanden. Expanderande stadsbefolkningar och högre konsumtion av färdigblandade drycker driver företag att skala upp verksamheten. Regeringsinitiativ som främjar inhemsk livsmedelsbearbetning stödjer också pågående tillväxt inom dryckes- och mejeriapplikationer.

Resten av Mellanöstern

Regionen Resten av Mellanöstern fångade cirka 21 % av marknadsandelen för fruktkoncentrat i Mellanöstern och Afrika år 2024. Tillväxten förbättras när dryckestillverkare, konfektyrproducenter och mejerimärken antar koncentrat för att stabilisera leveranskedjor. Länder i denna grupp är starkt beroende av import på grund av begränsad fruktodling, vilket ökar möjligheterna för globala leverantörer. Ökad turism och utbyggnad av livsmedelsservice ökar efterfrågan på juiceblandningar, såser och smaksatta produkter. Förbättrad logistik och investeringar i livsmedelsproduktion stärker de långsiktiga utsikterna för koncentratanvändning inom flera applikationer.

Marknadssegmenteringar:

Efter frukttyp

- Apelsin

- Äpple

- Ananas

- Banan

- Övriga

Efter applikation

- Drycker

- Soppor & Såser

- Mejeri

- Bageri & Konfektyr

- Övriga

Efter geografi

- Sydafrika

- Saudiarabien

- Resten av Mellanöstern

Konkurrenslandskap

Del-Monte Foods Inc., Argana Group, Rubicon Arabia, Diana Food, Almarai Company, Archer Daniels Midland Co., Alsafi Farmand, Dohler Company, SkyPeople Fruit Juice Inc., och Ingredion Incorporated formar konkurrenslandskapet för marknaden för fruktkoncentrat i Mellanöstern och Afrika. Marknaden har en blandning av multinationella leverantörer och starka regionala producenter, som alla fokuserar på att utöka bearbetningskapaciteten och förbättra produktkvaliteten för att möta den ökande efterfrågan från dryckes-, mejeri- och bagerisektorerna. Företag investerar i avancerade koncentrationsteknologier för att förbättra smakbevarande och hållbarhet. Många aktörer stärker lokala inköpsnätverk för att minska beroendet av importerade råvaror, medan andra fokuserar på att utveckla renmärkes- och naturliga koncentratlinjer. Konkurrensen ökar också när varumärken söker partnerskap med stora livsmedelstillverkare och expanderar distributionen över detaljhandel och livsmedelsservicekanaler. Strategiska drag som anläggningsuppgraderingar, produktdiversifiering och regional expansion fortsätter att definiera marknadens konkurrensriktning.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Del-Monte Foods Inc.

- Argana Group

- Rubicon Arabia

- Diana Food

- Almarai Company

- Archer Daniels Midland Co.

- Alsafi Farmand

- Dohler Company

- SkyPeople Fruit Juice Inc.

- Ingredion Incorporated

Senaste utvecklingen

- År 2025 introducerade Almarai Co Ltd en premiumlinje av ekologiska fruktjuicer i Saudiarabien i februari.

- År 2025 introducerade Rubicon Arabia “Rubicon Kids” juicer i Förenade Arabemiraten i augusti.

- År 2024 tillkännagav och invigde Döhler expansionen av sin befintliga tillverkningsanläggning i Paarl, Sydafrika för att förbättra sina afrikanska operationer.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Frukttyp, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och tekniska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på prisvärda juicekoncentrat kommer att öka när dryckesvarumärken utökar sina produktlinjer.

- Lokal bearbetningskapacitet kommer att växa tack vare nya investeringar i frukthanteringsanläggningar.

- Användningen av ren etikett och naturliga koncentrat kommer att öka inom stora livsmedelskategorier.

- Importberoendet kommer att förbli högt i områden med låg produktion, vilket skapar möjligheter för globala leverantörer.

- Koncentrat kommer att få bredare användning i mejeridrycker, smaksatta yoghurter och funktionella drycker.

- Tillväxt inom livsmedelsservice och turism kommer att öka efterfrågan på färdiga fruktbaser.

- Förbättringar i leveranskedjan kommer att förbättra tillgången till stabila och högkvalitativa koncentratlager.

- Energieffektiva bearbetningsteknologier kommer att stödja kostnadsreduktion för tillverkare.

- Gränsöverskridande handel inom regionen kommer att expandera när logistiken blir mer integrerad.

- Ökad hälsoinsikt kommer att driva innovation inom näringsrika och sockerreducerade koncentratblandningar.