Översikt över marknaden för gröna livsmedel:

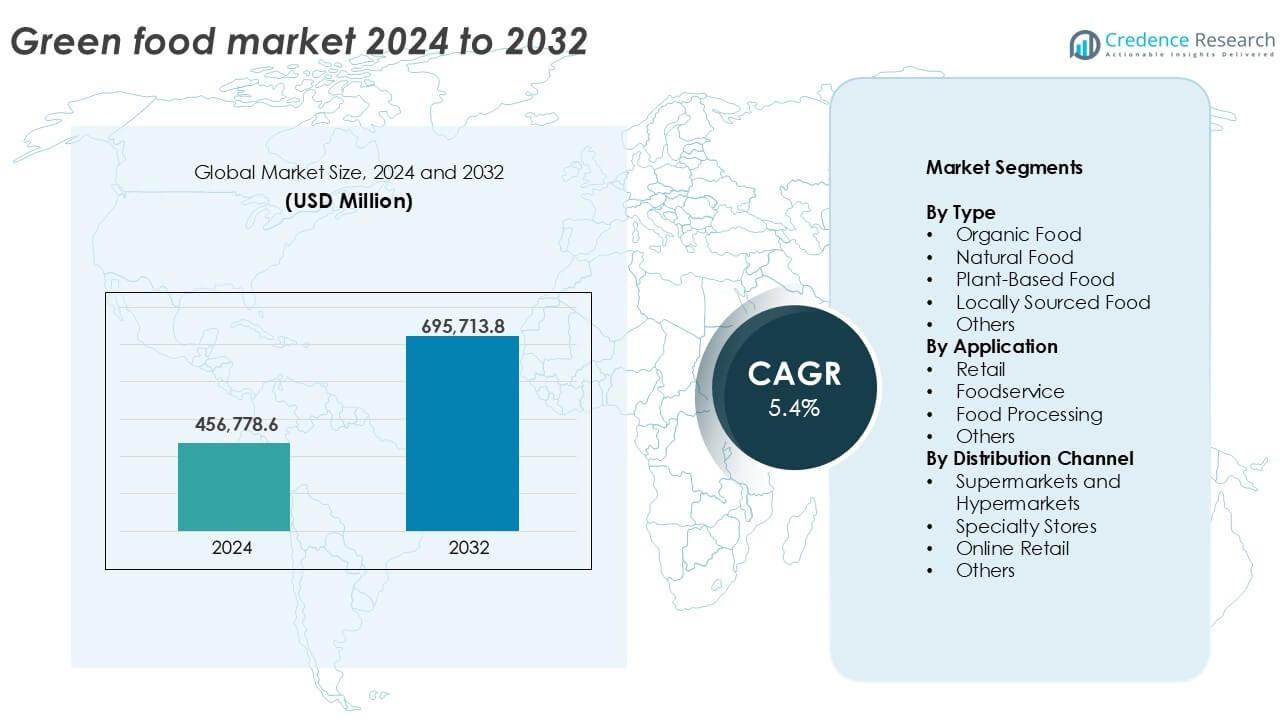

Marknadens storlek för gröna livsmedel värderades till 456 778,6 miljoner USD år 2024 och förväntas nå 695 713,8 miljoner USD år 2032, med en CAGR på 5,4% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Marknadsstorlek för gröna livsmedel 2025 |

456 778,6 miljoner USD |

| Marknad för gröna livsmedel, CAGR |

5,4% |

| Marknadsstorlek för gröna livsmedel 2032 |

695 713,8 miljoner USD |

Insikter om marknaden för gröna livsmedel

- Ökad konsumentefterfrågan på ekologiska, växtbaserade och naturliga livsmedel driver tillväxten inom detaljhandel och livsmedelsservicekanaler.

- Viktiga trender inkluderar ökad användning av ren etikett, icke-GMO och alternativa proteinprodukter i både utvecklade och framväxande ekonomier.

- Ledande aktörer som Danone, General Mills och The Hain Celestial Group dominerar genom produktinnovation och förvärv, medan mindre varumärken växer via onlinehandel.

- Nordamerika leder marknaden med en andel på 30,2%, följt av Europa med 28%, medan ekologisk mat har den största andelen efter typ med över 35%.

Analys av segmentering av marknaden för gröna livsmedel:

Efter Typ

Ekologisk mat dominerar marknaden för gröna livsmedel efter typ och står för över 35% av den totala marknadsandelen år 2024. Dess tillväxt drivs av ökad konsumentmedvetenhet om kemikaliefri odling och hälsofördelar kopplade till ekologiska produkter. Regulatoriskt stöd och certifieringar ökar också konsumenternas förtroende. Växtbaserad mat följer tätt, drivet av trender inom vegansk livsstil och ökande fall av laktosintolerans. Segmenten för naturlig och lokalt producerad mat visar stark regional dragkraft på grund av färskhet, lågt koldioxidavtryck och samhällsstöd. Kategorin “Övriga” fångar nischkategorier som ekomärkta och rättvisemärkta livsmedel.

- Till exempel driver Whole Foods Market över 500 butiker i Nordamerika och Storbritannien som säljer certifierade ekologiska livsmedelsprodukter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Efter Applikation

Detaljhandeln leder marknaden efter applikation och bidrar med mer än 45% av intäktsandelen år 2024. Den gynnas av det växande antalet ekologiska och hälsoinriktade gångar i stormarknader och närbutiker. Konsumenter söker aktivt miljövänliga alternativ för daglig konsumtion. Livsmedelsservice får fart, stödd av integration av växtbaserade menyer i restauranger och kaféer. Livsmedelsbearbetning ser stabil efterfrågan när tillverkare introducerar renmärkta förpackade varor. Segmentet “Övriga” inkluderar institutionella köpare som skolor och sjukhus som införlivar gröna livsmedel i näringsprogram.

- Till exempel har Panera Bread tagit bort mer än 150 konstgjorda ingredienser från sin meny i USA för att möta efterfrågan på ren mat.

Efter Distributionskanal

Stormarknader och hypermarknader dominerar distributionskanalsegmentet med över 40 % andel år 2024. Dessa butiker erbjuder ett brett sortiment, synlighet och enkel tillgång till certifierade gröna livsmedelsprodukter. Specialbutiker följer på grund av sina kuraterade, hälsocentrerade urval som tilltalar nischköpare. Onlinehandel visar den snabbaste tillväxten, drivet av e-handelsexpansion, bekvämligheten med hemleverans och digital marknadsföring av ekologiska produkter. Segmentet “Övriga” inkluderar direktförsäljning från gårdar och kooperativa modeller som tilltalar lokalt medvetna köpare som söker spårbara källor.

Viktiga Tillväxtdrivare

Ökad Konsumentmedvetenhet om Hälsa och Hållbarhet

Den gröna livsmedelsmarknaden drivs främst av en ökning i konsumentmedvetenhet kring hälsa, näring och miljöpåverkan. Konsumenter väljer i allt högre grad livsmedelsprodukter som är fria från skadliga bekämpningsmedel, konserveringsmedel och GMO. Denna förändring i preferens stödjer ekologiska, växtbaserade och lokalt producerade livsmedel. Kampanjer med fokus på hållbarhet och växande oro för klimatförändringar uppmuntrar till antagandet av miljövänliga dieter. Regulatoriska ramar som kräver ren märkning och hållbar sourcing förstärker ytterligare förtroendet för gröna livsmedel. När livsstilssjukdomar ökar, ser hälso-medvetna konsumenter nu mat som ett förebyggande verktyg, vilket främjar en konsekvent efterfrågetillväxt på både utvecklade och framväxande marknader.

- Till exempel erbjuder Sprouts Farmers Market cirka 200 varianter av ekologiska produkter i ungefär 478 butiker i 24 amerikanska delstater, och främjar kostval kopplade till hållbarhet och näring.

Expansion av Detaljhandelsinfrastruktur och E-handelsplattformar

Tillväxten av moderna detaljhandelsformat och digitala marknadsplatser är en stark möjliggörare för den gröna livsmedelssektorn. Stormarknader och hypermarknader har utökat sina sektioner för ekologiska och hälsosamma livsmedel, medan specialbutiker tillgodoser nischpreferenser med kuraterade urval. Onlineplattformar möjliggör för små producenter att nå bredare publik utan stora kapitalinvesteringar. E-handelsjättar främjar i allt högre grad miljövänliga produktlinjer med riktade kampanjer och prenumerationer. Mobilappar, kontaktlös leverans och transparent spårbarhet ökar konsumenternas förtroende och köpförenkling. Denna omnikanaltillgänglighet stödjer uppskalningen av gröna livsmedelsmärken, särskilt i urbana och semi-urbana områden där bekvämlighet och snabbhet påverkar köpbeteende.

- Till exempel betjänar Thrive Market över 1,6 miljoner medlemmar online med hälsorienterad livsmedelsleverans över hela landet.

Stödjande Regeringspolitik och Certifieringar

Regeringsregleringar och initiativ globalt har skapat en gynnsam miljö för expansion av gröna livsmedel. Program som ger incitament för ekologiskt jordbruk, subventioner för hållbart jordbruk och skatteförmåner för efterlevnad av miljömärkningar ökar deltagandet i leveranskedjan. Certifieringsstandarder som USDA Organic, EU Organic och India Organic hjälper till att validera produktanspråk och öka marknadens trovärdighet. Offentlig-privata partnerskap och medvetenhetskampanjer utbildar också bönder och konsumenter om fördelarna med hållbar produktion och konsumtion. Skolor och offentliga institutioner inför i allt högre grad gröna livsmedel i näringsprogram. Dessa strukturella insatser minskar hinder för producenter och skapar långsiktigt förtroende för gröna livsmedelskedjor.

Viktiga Trender & Möjligheter

Skifte Mot Växtbaserade och Alternativa Proteiner

En framträdande trend på marknaden för gröna livsmedel är det accelererade skiftet mot växtbaserade dieter och köttalternativ. Ökande oro över djurvälfärd, utsläpp av växthusgaser och kolesterolrelaterade hälsoproblem har uppmuntrat konsumenter att välja proteinprodukter baserade på soja, ärtor och linser. Startups och livsmedelsteknikföretag fortsätter att innovera med växtbaserade alternativ som nära efterliknar kött, ägg och mejeriprodukter. Partnerskap mellan globala snabbmatskedjor och växtbaserade varumärken har ytterligare normaliserat alternativa proteiner. Denna trend presenterar stora möjligheter för produktdiversifiering, särskilt inom funktionella livsmedel, färdigrätter och sportnäringskategorier som riktar sig till hälsomedvetna och flexitära konsumenter.

- Till exempel erbjuder McDonald’s McPlant-burgaren, utvecklad med Beyond Meat, med en växtbaserad biff gjord av potatis, ärtor och ris.

Premiumisering och Preferenser för Rena Etiketter

Konsumenter visar ett växande intresse för premiumerbjudanden av gröna livsmedel som betonar rena etiketter, funktionella fördelar och spårbar källa. Ingredienser med minimal bearbetning, tydligt ursprung och tillagt hälsovärde—som antioxidanter eller probiotika—vinner mark. Varumärken som betonar transparens och etiska metoder, såsom regenerativt jordbruk eller rättvis handel, får starkare kundlojalitet. Premiumisering gör det möjligt för aktörer att ta ut högre marginaler samtidigt som de anpassar sig till konsumenternas efterfrågan på mervärdigt välbefinnande. Denna trend öppnar möjligheter för differentiering, särskilt inom kategorier som snacks, drycker och mejerialternativ där smak och näring båda driver återkommande köp.

Viktiga Utmaningar

Höga Prispunkter och Prisvärdhetsproblem

En av de stora utmaningarna på marknaden för gröna livsmedel är de höga produktions- och priskostnaderna, vilket gör produkterna mindre tillgängliga för konsumenter med medel- och låginkomst. Ekologiska och hållbart framställda ingredienser kräver mer arbetsintensiva metoder, högre efterlevnadskostnader och ofta begränsade avkastningar, vilket resulterar i premiumpriser. Återförsäljare tar också hänsyn till lagerrelaterade risker och certifieringskostnader. På priskänsliga marknader kan konsumenter fortfarande välja konventionella alternativ trots medvetenhet om hälsofördelar. Att överbrygga denna prisvärdhetsklyfta förblir en viktig utmaning för gröna livsmedelsmärken som siktar på massmarknadspenetration. Att skala upp verksamheten och optimera leveranskedjorna kan gradvis minska kostnadsbarriärerna.

Komplexitet i Leveranskedjan och Begränsad Producentbas

Den gröna livsmedelsförsörjningskedjan är mycket fragmenterad och beroende av ett begränsat antal certifierade producenter och hållbara gårdar. Detta skapar flaskhalsar i upphandlingen, särskilt under säsongsvariationer eller när efterfrågan ökar. Logistiken kompliceras ytterligare av behovet av separat hantering, lagring och transport för att bevara ekologisk eller lättfördärvlig kvalitet. Gränsöverskridande handel med certifierad grön mat möter också regulatoriska hinder och inkonsekventa standarder. Förseningar i certifieringsprocesser och brist på utbildad arbetskraft för hållbara metoder bidrar till utmaningen. Marknadsaktörer måste investera i kapacitetsuppbyggnad, digitalisering och kontakt med bönder för att säkerställa långsiktig stabilitet i försörjningskedjan.

Regional analys

Nordamerika

Nordamerika har en dominerande position på den gröna livsmedelsmarknaden med en marknadsandel på över 30% år 2024. Stark konsumentefterfrågan på ekologiska och växtbaserade livsmedel, stödd av hög köpkraft och hälsoinsikt, driver tillväxten i USA och Kanada. Detaljhandelsjättar expanderar aktivt sina ekologiska sortiment, medan matserveringsställen alltmer erbjuder hållbara alternativ. Statligt stöd för ekologiskt jordbruk och ren märkning ökar marknadens förtroende. Växande oro över livsstilsrelaterade sjukdomar främjar ytterligare konsumtionen av grön mat. Regionen drar nytta av en välutvecklad försörjningskedja och avancerade livsmedelsbearbetningsteknologier som förbättrar produktens tillgänglighet och hållbarhet.

Europa

Europa står för cirka 28% av den globala marknadsandelen för grön mat år 2024. Konsumentpreferenser lutar starkt mot ekologiska, renmärkta och lokalt producerade produkter på grund av stark miljömedvetenhet. Länder som Tyskland, Frankrike och Storbritannien leder i ekologisk konsumtion. Strikta EU-regler och hållbarhetsmål driver producenter mot grönare metoder. Återförsäljare och specialbutiker betonar ekocertifierade livsmedel, medan växtbaserad innovation vinner mark inom flera kategorier. Regionens mogna infrastruktur och effektiva distributionsnätverk stöder tillväxten. Institutionell efterfrågan från skolor och hälsosektorer stärker ytterligare Europas position på den globala gröna livsmedelsmarknaden.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för cirka 22% av den gröna livsmedelsmarknaden år 2024 och är den snabbast växande regionen. Ökad hälsoinsikt, urbanisering och en växande medelklass driver efterfrågan över Kina, Indien, Japan och Sydostasien. Regeringar främjar ekologiskt jordbruk genom subventioner och certifieringssystem, särskilt i Indien och Kina. Ökad e-handelspenetration möjliggör bredare tillgång till miljövänliga produkter på både urbana och landsbygdsmarknader. Yngre konsumenter antar växtbaserade dieter påverkade av trender på sociala medier. Detaljhandelskedjor och matleveransplattformar utökar sina erbjudanden av grön mat. Trots infrastrukturbrister i vissa områden accelererar snabb digitalisering marknadsräckvidden över regionen.

Latinamerika

Latinamerika fångar nära 10% av marknadsandelen för gröna livsmedel år 2024. Brasilien, Argentina och Mexiko är viktiga bidragsgivare, med en växande medvetenhet kring ren kost och ekologiska jordbruksmetoder. Regionen drar nytta av rikligt med odlingsbar mark, vilket möjliggör stark potential för lokal produktion av gröna livsmedel. Konsumentintresset för naturliga och lokalt producerade livsmedel växer stadigt, särskilt i stadsområden. Dock kvarstår prisvärdhet som en utmaning, vilket begränsar bredare antagande. Statliga program som stödjer agroekologiska metoder hjälper till att främja ekologiskt jordbruk. Detaljhandel och onlineplattformar spelar en växande roll i marknadens expansion, vilket gör gröna livsmedel mer synliga och tillgängliga för hälsointresserade konsumenter.

Mellanöstern & Afrika (MEA)

Mellanöstern & Afrika har en blygsam andel på 5% av den globala marknaden för gröna livsmedel år 2024 men visar framväxande potential. Höginkomstländer som Förenade Arabemiraten och Saudiarabien leder efterfrågan genom premium ekologiska och växtbaserade livsmedelserbjudanden. Hälsofokuserade stadsbor driver denna trend, stödda av kampanjer för ren kost. Regionalt jordbruk står inför utmaningar som begränsad odlingsbar mark och vattenbrist, vilket leder till beroende av import. I Afrika växer medvetenheten långsamt, med regeringar och NGO:er som främjar hållbart jordbruk och lokal näring. Expansion av moderna detaljhandelsformat och växande digital penetration kommer att spela en nyckelroll i framtida tillväxt.

Segmenteringar av den gröna livsmedelsmarknaden:

Efter typ

- Ekologisk mat

- Naturlig mat

- Växtbaserad mat

- Lokalt producerad mat

- Övriga

Efter användning

- Detaljhandel

- Matservice

- Livsmedelsbearbetning

- Övriga

Efter distributionskanal

- Stormarknader och hypermarknader

- Specialbutiker

- Online detaljhandel

- Övriga

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för den gröna livsmedelsmarknaden är måttligt fragmenterat, med en blandning av multinationella företag och nischaktörer som konkurrerar inom olika kategorier. Företag fokuserar på produktinnovation, ren märkning och hållbar sourcing för att särskilja sina erbjudanden. Stora aktörer som Danone, General Mills Inc. och The Hain Celestial Group utökar sina ekologiska och växtbaserade portföljer genom förvärv och partnerskap. Varumärken som Nature’s Path Food, Amy’s Kitchen och Clif Bar & Company tillgodoser hälsomedvetna konsumenter med specialiserade, icke-GMO och veganska produktlinjer. Återförsäljare som Whole Food Market Inc. och United Natural Food Inc. stärker marknadsnärvaron genom egna märkesvaror och breda distributionsnätverk. Kontinuerlig investering i leveranskedjetransparens, miljövänlig förpackning och certifieringar förblir avgörande för att vinna konsumenternas förtroende. Tillväxten inom e-handel gör det möjligt för mindre varumärken som SunOpta Inc. och Eden Food att snabbt skala upp. Marknaden ser en ökande M&A-aktivitet när företag strävar efter att utöka räckvidden, öka kapaciteten och gå in i nya segment av den gröna livsmedelsmarknaden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Naturex

- United Natural Food Inc.

- Clif Bar & Company

- Amy’s Kitchen

- General Mills Inc.

- Nature’s Path Food

- Hain Celestial

- SunOpta Inc.

- Organic Valley

- Danone

- Whole Food Market Inc.

- WhiteWave Food Company

- Eden Food

- Earth’s Best

- The Hain Celestial Group

Senaste Utvecklingen

- År 2022 introducerade Organic India, ett välkänt märke för ekologiskt te och välbefinnande, Tulsi Detox Kahwa och Peppermint Refresh-teer. Dessa certifierade ekologiska och veganska teer finns i lösvikt och tepåsealternativ, i linje med varumärkets engagemang för att erbjuda hälsosamma och hållbara välbefinnandeprodukter.

- År 2022 diversifierade Amul, ett indiskt mejeriföretag, in på den ekologiska livsmedelsmarknaden med ett sortiment av produkter, inklusive ekologiskt ris, mjöl, honung, choklad och potatisprodukter. De inledde också planer på att etablera en “grön högskola” för att utbilda unga bönder om naturliga och ekologiska jordbruksmetoder och skapa “ekologiska marknader” för att sälja ekologiska produkter.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Användning, Distributionskanal och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Konsumenternas efterfrågan på hälsosammare och hållbara matval kommer fortsätta att stärka marknadens expansion.

- Antagandet av växtbaserad och ekologisk mat kommer att öka bland både vanliga och massmarknadskonsumentgrupper.

- Återförsäljare kommer att utöka egna märkesvaror för gröna livsmedel för att förbättra prisvärdhet och marginaler.

- Online- och direkt-till-konsumentkanaler kommer att få ökad betydelse för produktåtkomst och varumärkessynlighet.

- Matserviceoperatörer kommer att öka utbudet av gröna livsmedel för att möta förändrade matpreferenser.

- Innovation inom ren märkning och funktionella ingredienser kommer att stödja produktdifferentiering.

- Antagandet av hållbar förpackning kommer att accelerera för att anpassa sig till miljöförväntningar.

- Framväxande ekonomier kommer att se snabbare antagande på grund av urbanisering och inkomsttillväxt.

- Strategiska partnerskap och förvärv kommer att omforma konkurrenspositioneringen bland nyckelspelare.

- Transparens i leveranskedjan och efterlevnad av certifieringar kommer att förbli kritiska för långsiktig tillväxt.