Översikt över den automatiserade efterfrågeresponsmarknaden

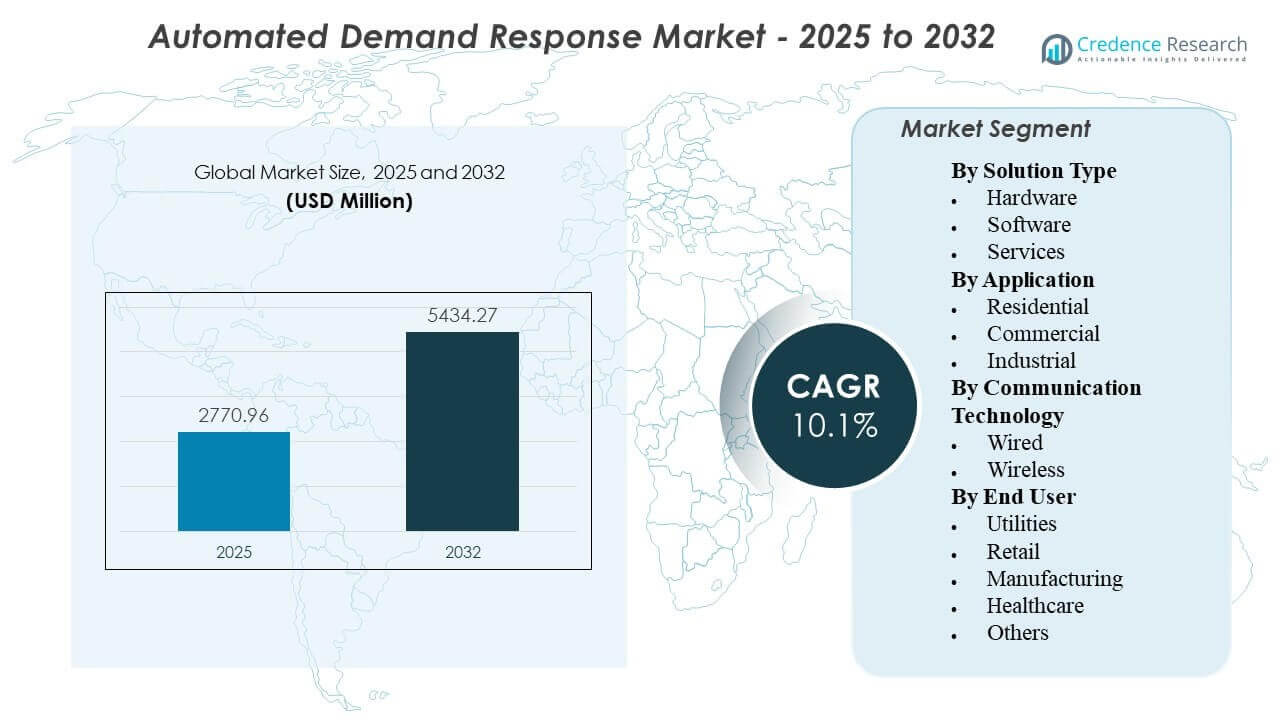

Den globala marknaden för automatiserad efterfrågerespons beräknades uppgå till 2 770,96 miljoner USD år 2025 och förväntas nå 5 434,27 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 10,1 % från 2025 till 2032. Tillväxten drivs av det ökande behovet för verktyg och stora energikonsumenter att automatisera hanteringen av topplast och förbättra nätets tillförlitlighet genom snabbare, upprepbara responsåtgärder. Pågående digitalisering av nätoperationer och bredare implementering av anslutna byggnads- och industrikontroller stärker deltagandet och förbättrar händelseprestanda över kundportföljer.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Marknadsstorlek för automatiserad efterfrågerespons 2025 |

2 770,96 miljoner USD |

| Automatiserad efterfrågeresponsmarknad, CAGR |

10,1% |

| Marknadsstorlek för automatiserad efterfrågerespons 2032 |

5 434,27 miljoner USD |

Viktiga marknadstrender och insikter

- Marknaden värderades till 2 770,96 miljoner USD år 2025, vilket återspeglar starkt antagande momentum i program ledda av verktyg och möjliggjorda av aggregatorer.

- Marknaden förväntas nå 5 434,27 miljoner USD år 2032, stödd av skalande implementeringar över kommersiella och industriella kundbaser.

- Marknaden förväntas expandera med en CAGR på 10,1 %, vilket indikerar fortsatt investering i automatiseringsklar lastflexibilitet.

- Prognosperioden 2025–2032 belyser fleråriga programexpansionscykler kopplade till nätmodernisering och antagande av anslutna enheter.

- Basåret 2025 och prognosåret 2032 återspeglar en planeringshorisont i linje med verktygskapacitetsplanering och upphandlingscykler för efterfrågesidans flexibilitet.

Segmentanalys

Antagandet av automatiserad efterfrågerespons expanderar när verktyg och stora energianvändare övergår från manuellt deltagande i händelser till automatisering som förbättrar förutsägbarheten, minskar den operativa bördan och möjliggör upprepbar prestanda. Programoperatörer prioriterar i allt högre grad end-to-end arbetsflöden som inkluderar tillgångsombordning, händelseutskick, övervakning och mätning, särskilt för portföljer som sträcker sig över flera platser. Implementeringsekonomin förbättras när befintliga byggnads- eller industrikontrollsystem kan integreras med minimal retrofitkomplexitet, vilket stöder snabbare skalning i kommersiella anläggningar och utvalda industriella laster.

Segmentprestanda återspeglar också skillnader i kontrollbarhet och risktolerans bland slutanvändare. Kommersiella byggnader erbjuder ofta högfrekvent, lågstörningsflexibilitet genom HVAC, belysning och kylstrategier, medan industriellt deltagande beror på processbegränsningar och konstruerade begränsningsvägar. Kommunikationsval och lösningsdesign betonar i allt högre grad snabb implementering, interoperabilitet och cybersäkerhetskontroller, där leverantörer särskiljer sig genom integrationskapacitet, tillförlitlighet och skalbarhet över distribuerade tillgångar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insikter efter Lösningstyp

Mjukvara förväntas leda adoptionen eftersom automatiserad efterfrågerespons beror på orkestreringsmöjligheter som händelseschemaläggning, utsändningslogik, portföljövervakning och rapporteringsarbetsflöden. Köpare prioriterar plattformar som kan integreras med mätning, nätverksdriftverktyg och lokala kontroller samtidigt som de stöder skalbar onboarding över tusentals slutpunkter. När programmen mognar, fokuserar mjukvarudifferentiering alltmer på interoperabilitet, policybaserad automation och beredskap för prestationsverifiering. Tjänster expanderar tillsammans med mjukvara på grund av integrationskomplexitet, kundaktiveringsbehov och kontinuerliga optimeringskrav över portföljer med flera platser.

Insikter efter Applikation

Kommersiell förväntas förbli det ledande applikationsområdet eftersom byggnader erbjuder kontrollerbara laster som kan automatiseras med begränsad operativ störning och tydliga komfortbegränsningar. Många kommersiella platser har redan byggnadsförvaltningssystem, vilket minskar integrationstiden och stöder snabbare utrullning över kedjor och portföljer. Industriell efterfrågan förblir betydande där flexibilitet kan konstrueras in i icke-kritiska laster, men adoptionen varierar baserat på processkänslighet och plats-specifika designkrav. Hushåll deltagande växer där anslutna enheter är utbredda, även om resultaten beror på enhetspenetration och kundengagemangskonsistens.

Insikter efter Kommunikationsteknik

Trådlös förväntas leda eftersom det möjliggör snabb implementering över distribuerade, bakom-mätaren tillgångar utan omfattande omdragning, vilket gör det väl lämpat för kommersiella kedjor och geografiskt spridda portföljer. Trådlös anslutning stöder också snabbare eftermontering och bredare enhetskompatibilitet där platsförhållanden varierar. Adoptionsprioriteringar inkluderar i allt högre grad cybersäkerhetshållning, tillförlitlighet och nätverksresiliens utöver installationshastighet. Trådbunden förblir viktig i industriella miljöer och kritiska miljöer där deterministisk prestanda och strikt kontrollerade nätverk föredras.

Insikter efter Slutanvändare

Verktyg förväntas vara de ledande slutanvändarna eftersom de designar, upphandlar och driver de flesta automatiserade efterfrågeresponsprogram och kräver portföljnivå synlighet och kontroll. Verktyg driver också integrationskrav med mätning, avveckling och nätverksdriftssystem, vilket påverkar lösningsval och leverantörsdifferentiering. Tillverknings adoption ökar där energikostnadsexponeringen är hög och platser kan implementera strukturerad flexibilitet utan att påverka kärnprocesser. Hälsovård deltagande tenderar att fokusera på icke-kliniska laster och prioriterar säkerhet, redundans och strikta operativa begränsningar.

Marknadsdrivkrafter för automatiserad efterfrågerespons

Behov av nätverksstabilitet och hantering av topplast

Elbolag står inför stramare kapacitetsmarginaler och mer frekventa toppevenemang, vilket ökar värdet av pålitlig lastflexibilitet. Automatiserad efterfrågerespons hjälper till att omvandla frivillig, manuell respons till upprepbar händelseutförande med mindre operativ friktion. När topphantering blir ett planeringsverktyg snarare än en engångsåtgärd, prioriterar programägare automatisering som kan skalas över tusentals slutpunkter. Denna drivkraft är starkast där elbolag kräver konsekvent prestanda och snabbare respons vid begränsade nätförhållanden.

Utvidgning av uppkopplade enheter och byggnads-/industriella styrsystem

Bredare distribution av smarta termostater, byggnadsstyrsystem och industriella kontrollager förbättrar den adresserbara basen för automatiserad respons. När styrsystem redan finns kan ADR implementeras med färre ombyggnader, vilket påskyndar programutrullning och förbättrar deltagandeekonomin. Uppkopplade styrsystem möjliggör också mer detaljerade strategier som stegvis neddragning, justering av inställningspunkter och automatiserad återställningslogik. Detta ökar möjlig lastreduktion utan att avsevärt störa boendekomfort eller kritiska processer.

- Till exempel rapporterade Enel X att Lineage’s Oxford Cold Storage-anläggning i Australien fördubblade sin kylförvaringskapacitet samtidigt som elförbrukningen hölls på 37 GWh per år, och anläggningen kan minska efterfrågan med upp till 3 250 kW i upp till två timmar under hög efterfrågan utan att påverka drift eller produktkvalitet.

Ökande energikostnadsvolatilitet och optimering av driftkostnader

Stora kommersiella och industriella användare söker i allt högre grad verktyg som minskar toppbelastningsavgifter och förbättrar energiproduktiviteten. Automatiserade program minskar behovet av manuell intervention, vilket minskar arbetsbördan och förbättrar konsekvensen över flera anläggningar. Deltagare drar också nytta av bättre insyn i händelseprestanda och baslinjespårning, vilket stöder intern energistyrning. Den resulterande ROI-berättelsen stärker antagandet, särskilt bland kunder som hanterar flera anläggningar eller energiintensiva verksamheter.

- Till exempel dokumenterade Enel X att Kimberly-Clark’s Huntsville-anläggning i Ontario, en 7 MW-anläggning, kunde minska 5,3 MW under en 4-timmars utsändning, vilket gjorde det möjligt för anläggningen att anpassa efterfrågerespons med planerat underhåll istället för att förlita sig på enbart manuella avstängningsbeslut.

Politiskt stöd och investeringar från elbolag i efterfrågeflexibilitet

Många elmarknader stärker mekanismer som uppmuntrar deltagande på efterfrågesidan för att stödja systembalansering och skjuta upp infrastrukturuppgraderingar. Elbolag finansierar eller medfinansierar i allt högre grad möjliggörande teknologier för att förbättra registrering och prestanda, vilket påskyndar antagandet av automationsklara lösningar. När efterfrågeflexibilitet blir en del av bredare nätmoderniseringsagendor, drar ADR nytta av integrationsprioriteringar över mätning, distributionsoperationer och kundprogram. Denna drivkraft stöder också längre plattformsupphandlingscykler som gynnar skalbara mjukvaru- och tjänsteekosystem.

Utmaningar på marknaden för automatiserad efterfrågeflexibilitet

Program för automatiserad efterfrågeflexibilitet står inför komplexa integrationsutmaningar över heterogena platser, enheter och protokoll, vilket kan förlänga implementeringstiderna. Kunder använder ofta blandade generationer av utrustning, och för att uppnå konsekvent kontrollbeteende krävs platsanpassad ingenjörskonst och testning. Krav på cybersäkerhet och datastyrning skapar ytterligare friktion, särskilt när fjärrstyrning berör kritiska operativa system. Dessa faktorer ökar implementeringskostnaden och kan fördröja uppskalning bortom tidiga pilotprojekt.

Prestandasäkring är en annan utmaning eftersom resultat beror på baslinjemetodik, enhetens responsivitet och kundens operativa begränsningar under händelser. Deltagare inom industri och sjukvård ställer ofta strikta begränsningar på vad som kan minskas, vilket minskar flexibilitetsdjupet och kräver noggrann automatiseringslogik. Mät- och verifieringspraxis kan variera mellan program, vilket skapar tvister om levererat värde och uppgörelseresultat. När portföljer skalar upp blir det en fortsatt operativ börda att upprätthålla konsekvent responskvalitet över tusentals slutpunkter.

- Till exempel rapporterade EnergyHub att de blev den första DERMS-leverantören som översteg 1 miljon distribuerade energiresurser under förvaltning, med dessa resurser som levererade 1,35 GW flexibilitet.

Trender och möjligheter på marknaden för automatiserad efterfrågeflexibilitet

En nyckeltrend är skiftet mot portföljbaserad orkestrering över flera tillgångstyper, där ADR samordnas tillsammans med byggnadskontroller, distribuerade energiresurser och nya flexibla laster. Programoperatörer standardiserar onboarding och styrningsarbetsflöden för att minska installationstiden per plats och förbättra skalbarheten. Denna trend skapar möjligheter för plattformar som förenklar enhetsregistrering, automatiserar kontrollstrategier och ger stark övervakningssynlighet. Leverantörer som kan visa upprepbar prestanda över stora flottor är bättre positionerade för utrullningar över hela elbolag.

- Till exempel uppger AutoGrid att deras plattform hanterar 8 GW flexibla resurser över 40+ globala energikunder, och i Tata Powers program stödde den en minskning av toppeffektkapaciteten med 75 MW inom de första sex månaderna genom att engagera 55 000 bostadskunder och 6 000 stora kommersiella och industriella kunder.

En annan trend är det växande fokuset på kundupplevelse och operativ enkelhet, där automatisering måste vara lätt att anta och tillförlitlig i dagliga operationer. Lösningar utformas i allt högre grad för att minimera störningar genom konfigurerbara komfort-/processskydd och smartare återhämtningsstrategier vid händelser. Detta öppnar möjligheter i kommersiella kedjor, flerplatsåterförsäljare och förvaltade fastighetsportföljer som värdesätter standardiserade implementeringsmodeller. Tjänsteledd leverans och långsiktigt optimeringsstöd blir allt viktigare när programägare strävar efter bestående prestanda snarare än engångsinstallationer.

Regionala Insikter

Nordamerika

Nordamerika leder med en uppskattad 38,2% andel år 2025 på grund av etablerade strukturer för efterfrågeresponsprogram, högre penetration av möjliggörande nät- och kundinfrastruktur samt mogna kommersiella och industriella deltagarmodeller. Verktyg och aggregatorer i denna region betonar vanligtvis skalbar automation, standardiserad onboarding och operativ tillförlitlighet, vilket stödjer upprepbar händelseutförande över stora portföljer. Kommersiella byggnader förblir en primär implementeringsbas eftersom automation kan implementeras genom befintliga byggnadskontroller och centraliserad anläggningshantering. Regionens leverantörsekosystem och integrationskapacitet stödjer också snabbare tid-till-värde för verktygsledda implementeringar.

Europa

Europa stod för en uppskattad 22,7% andel år 2025, stödd av starka avkarboniseringsagendor och ökat fokus på flexibilitet när förnybar penetration ökar över elsystemen. Antagandet fortskrider ofta genom marknadsspecifika ramar, med implementering formad av landspecifik programdesign, regulatoriska strukturer och nätoperatörers krav. Deltagande i efterfrågerespons stärks där kommersiella byggnadsbestånd och industriella kluster kan leverera förutsägbar flexibilitet utan att kompromissa med operativ kontinuitet. Interoperabilitet och cybersäkerhetsöverväganden förblir centrala när verktyg integrerar automation i bredare smart-grid och flexibilitetsstrategier.

Asien och Stillahavsområdet

Asien och Stillahavsområdet fångade en uppskattad 27,1% andel år 2025, drivet av snabb belastningstillväxt i urbana centra, expanderande kommersiell infrastruktur och nätstress som ökar värdet av topphantering och automatiserad flexibilitet. Antagandet är vanligtvis ojämnt över länder, med snabbare upptagning på marknader som avancerar smarta nätutbyggnader och ansluten byggnads- och industriell automation. Stora kommersiella portföljer och energiintensiva industrier ger skalbara användningsfall där integrationsbarriärer kan hanteras genom standardiserade utrullningsmodeller. När verktyg och regulatorer expanderar flexibilitetsprogram, drar lösningsleverantörer nytta av ökad efterfrågan på orkestreringsplattformar och skalbar enhetsanslutning.

Latinamerika

Latinamerika representerade en uppskattad 7,4% andel år 2025, med antagande generellt program- och projektlett och momentum starkast där nätmodernisering och tillförlitlighetsbehov uppmuntrar efterfrågeflexibilitet. Kommersiellt och industriellt deltagande kan vara betydande på utvalda marknader, men skalning beror på policyklarhet, verktygsinvesteringscykler och möjliggörande infrastrukturutbyggnad. Lösningar som minimerar retrofitkomplexitet och ger tydliga operativa besparingar tenderar att få snabbare fotfäste. Partnerskap och tjänsteledda modeller kan vara viktiga för att påskynda onboarding och förbättra prestandautfall i multisite-implementeringar.

Mellanöstern & Afrika

Mellanöstern & Afrika hade en uppskattad andel på 4,6 % år 2025 och förblir en framväxande marknad, med adoption centrerad kring moderniseringsinitiativ, stora kommersiella användare och riktade effektivitetsprogram. Användningsfall för efterfrågeflexibilitet prioriterar ofta tillförlitlighet, topphantering och operativ motståndskraft, särskilt för anläggningar med hög belastning och snabbt växande stadsutvecklingar. Implementering kräver vanligtvis noggrann integrationsplanering, cybersäkerhetskontroller och operativa skyddsåtgärder, särskilt i kritiska anläggningar. Tillväxt förväntas koncentreras till marknader med starka digitaliseringsplaner ledda av verktygsföretag och expanderande kommersiell infrastruktur.

Konkurrenslandskap

Konkurrensen formas av förmågan att leverera tillförlitlig automatiserad händelseutförande i stor skala, integrera med verktygssystem och kundsideskontroller samt stödja mät- och rapporteringskrav över olika portföljer. Leverantörer differentierar sig genom plattformsinteroperabilitet, stöd för enheter och protokoll, cybersäkerhetshållning och tjänster som minskar implementeringsfriktion. När program expanderar bortom pilotprojekt föredrar köpare i allt högre grad lösningar som förenklar onboarding, standardiserar arbetsflöden och levererar konsekvent prestanda över flera kundsegment och platstyper.

Itron Inc. är positionerat kring möjliggörande vid nätkanten där automatiseringsvärdet ökar när verktygsföretag kan samordna kundsidesflexibilitet med bredare distributionsoperationer. Företagets tillvägagångssätt stämmer vanligtvis överens med upphandlingsprioriteringar hos verktygsföretag som betonar integrationsberedskap, operativ synlighet och skalbarhet över stora ändpunktfotavtryck. När automatiserad efterfrågeflexibilitet expanderar blir förmågan att koppla samman mätning, nätoperationer och kundsideskontroller en praktisk differentierare för verktygsutrullningar. Denna positionering stöder implementeringar som kräver standardiserad onboarding och upprepbar prestanda över heterogena kundportföljer.

Branschforskningen och tillväxtrapporten inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

- Itron Inc.

- Hitachi, Ltd.

- Mitsubishi Electric Corporation

- Eaton Corporation plc

- General Electric Company

- ABB Ltd.

- Schneider Electric SE

- Siemens AG

- Honeywell International Inc.

- Enel S.p.A. / Enel X

- Johnson Controls, Inc.

- AutoGrid Systems, Inc.

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos nyckelaktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategorifokuserade, branschfokuserade och diversifierade; det analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingen

- I februari 2026 samarbetade Tata Power med AutoGrid för att expandera AI-aktiverad smart energihantering i Indien, och tillkännagivandet sa att Tata Powers nya program byggt på AutoGrid Flex-plattformen också skulle lägga till ett automatiserat efterfrågeresponslager som stöds av dess EZ Home smart plug-plattform.

- I december 2025 förvärvade EnergyHub Resideos Grid Services efterfrågeresponsverksamhet, ett drag som syftade till att expandera EnergyHubs förmåga att hjälpa verktyg att hantera anslutna enheter som termostater, elfordon och batterier genom en enda grid-edge DERMS-plattform.

- I juli 2025 lanserade Constellation och GridBeyond ett AI-drivet efterfrågeresponsprogram i PJM, med hjälp av GridBeyonds plattform för prediktiv analys för att hjälpa företagskunder att minska elförbrukningen under högbelastningsperioder, sänka kostnader och förbättra nätets flexibilitet.

Rapportens Omfattning

| Rapportattribut |

Detaljer |

| Marknadsstorlek värde 2025 |

USD 2,770.96 miljoner |

| Intäktsprognos 2032 |

USD 5,434.27 miljoner |

| Tillväxthastighet (CAGR) |

10.1% (2025–2032) |

| Basår |

2025 |

| Prognosperiod |

2026–2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment som omfattas |

Efter Lösningstyp Perspektiv: Hårdvara, Mjukvara, Tjänster;

Efter Applikation Perspektiv: Bostäder, Kommersiella, Industriella;

Efter Kommunikationsteknik Perspektiv: Trådbunden, Trådlös;

Efter Slutanvändare Perspektiv: Verktyg, Detaljhandel, Tillverkning, Hälsovård, Andra |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Viktiga företag profilerade |

Itron Inc.; Hitachi, Ltd.; Mitsubishi Electric Corporation; Eaton Corporation plc; General Electric Company; ABB Ltd.; Schneider Electric SE; Siemens AG; Honeywell International Inc.; Enel S.p.A. / Enel X; Johnson Controls, Inc.; AutoGrid Systems, Inc. |

| Antal sidor |

330 |

Segmentering

Efter Lösningstyp

- Hårdvara

- Mjukvara

- Tjänster

Efter Applikation

- Bostäder

- Kommersiell

- Industriell

Efter Kommunikationsteknik

Efter Slutanvändare

- Verktyg

- Detaljhandel

- Tillverkning

- Hälsovård

- Övriga

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika