Marknadsöversikt

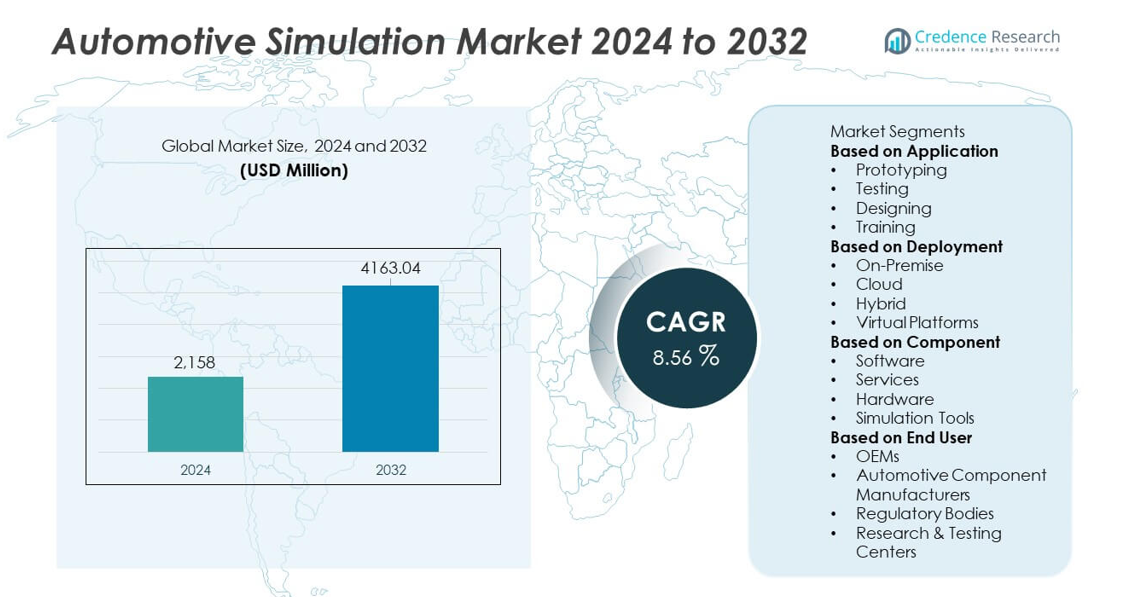

Marknaden för fordonsimulering nådde USD 2 158 miljoner år 2024 och förväntas stiga till USD 4 163,04 miljoner år 2032, med en CAGR på 8,56% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för fordonsimulering 2024 |

USD 2 158 miljoner |

| Fordonsimuleringsmarknad, CAGR |

8,56% |

| Marknadsstorlek för fordonsimulering 2032 |

USD 4 163,04 miljoner |

De främsta aktörerna på marknaden för fordonsimulering inkluderar Siemens Digital Industries Software, ANSYS Inc., Dassault Systèmes, Altair Engineering, MSC Software, Autodesk Inc., dSPACE GmbH, PTC Inc., IPG Automotive GmbH och MathWorks Inc. Dessa företag driver tillväxt genom avancerade simuleringsplattformar som stödjer utveckling av elfordon, validering av ADAS och realtidsvirtuell testning. Nordamerika leder marknaden med en andel på 36%, understödd av starkt upptag av digital ingenjörskonst och forskning om autonoma fordon. Europa följer med en andel på 32% drivet av strikta regleringsstandarder och snabb innovation inom elfordon. Asien och Stillahavsområdet har en andel på 26% på grund av ökande fordonsproduktion och expanderande simuleringsanvändning bland OEM-tillverkare och leverantörer.

Marknadsinsikter

- Marknaden för fordonsimulering nådde USD 2 158 miljoner år 2024 och förväntas växa med en CAGR på 8,56% fram till 2032.

- Efterfrågan ökar när OEM-tillverkare antar virtuella prototyp- och testverktyg, där prototypframställning leder applikationssegmentet med en andel på 41% tack vare dess förmåga att minska fysiska utvecklingskostnader.

- Viktiga trender inkluderar tillväxt inom AI-driven modellering, molnbaserad simulering och integration av digitala tvillingar för snabbare och mer exakt fordonsdesign och validering.

- Konkurrensen intensifieras när stora leverantörer förbättrar programvaruprestanda, utökar simuleringsmöjligheter för elfordon och ADAS, och stärker partnerskap med globala fordonstillverkare.

- Den regionala efterfrågan förblir stark, med Nordamerika som har 36% andel, Europa 32%, Asien och Stillahavsområdet 26%, och resten av världen 6%, drivet av varierande produktionsnivåer inom fordonsindustrin och avancerat ingenjörsupptag.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter applikation

Prototypframställning leder applikationssegmentet med en andel på 41% tack vare dess starka roll i att minska utvecklingstiden och minimera kostnaderna för fysiska tester. Biltillverkare använder virtuella prototyper för att utvärdera fordonsprestanda, säkerhet och aerodynamik innan de bygger fysiska modeller. Testapplikationer vinner också mark när företag antar simulering för att validera komplexa system som ADAS och drivlinor. Design stödjer snabbare konceptutveckling genom avancerade modelleringsverktyg, medan utbildningsapplikationer expanderar i takt med att simuleringbaserad utbildning växer inom fordonsingenjörskonsten. Skiftet mot digital validering och minskad beroende av fysiska prototyper fortsätter att driva dominansen av simuleringsbaserad prototypframställning på marknaden för fordonsimulering.

- Till exempel använde BMW Siemens Simcenter-mjukvara för att genomföra omfattande digitala krocksimuleringar som en del av sin utvecklingsprocess, en praxis som är standard inom modern fordonsingenjörskonst för att minska behovet av fysiska prototyper och påskynda tiden till marknaden.

Efter Implementering

On-premise-implementering har en andel på 48% och förblir det dominerande segmentet på grund av fordonsindustrins behov av hög datasäkerhet, realtidsbearbetning och sömlös integration med befintliga ingenjörssystem. Stora OEM-tillverkare och förstklassiga leverantörer föredrar on-premise-lösningar för att hantera känsliga fordonsmodeller och proprietära algoritmer. Molnimplementering växer stadigt när företag söker skalbar datorkraft och fjärrsamarbetsmöjligheter. Hybridsystem kombinerar båda fördelarna och stödjer flexibla arbetsflöden. Virtuella plattformar expanderar med ökad användning av immersiva design- och testmiljöer. Dominansen av on-premise-implementering speglar industrins fokus på säkra, högpresterande simuleringsmiljöer.

- Till exempel implementerade Volkswagen on-premise HPC-noder för att stödja ANSYS och Siemens simuleringsarbetsbelastningar. Volkswagens ingenjörer använder dessa HPC-kluster för komplexa uppgifter som aerodynamikanalys, krocktestsimuleringar och utveckling av batterikylstrategier för elfordon.

Efter Komponent

Mjukvara dominerar komponentsegmentet med en andel på 52% eftersom simuleringsplattformar utgör kärnan i arbetsflöden för fordonsdesign, testning och validering. Ledande OEM-tillverkare förlitar sig på avancerad mjukvara för att modellera fordonsbeteende, optimera strukturell prestanda och simulera verkliga körförhållanden. Tjänster växer också när företag söker stöd för anpassning, integration och utbildning. Hårdvara förblir nödvändig för högpresterande databehandling och simuleringsriggar som används i komplexa utvärderingar. Simuleringsverktyg expanderar genom ökad efterfrågan på ADAS, modellering av elfordon och krocksimuleringar. Den starka adoptionen av simuleringsmjukvara speglar fordonsindustrins skifte mot digital ingenjörskonst och accelererade utvecklingscykler.

Viktiga Tillväxtdrivare

Ökad Användning av Virtuell Prototypframställning och Kostnadsreduktion

Virtuell prototypframställning driver stark tillväxt när biltillverkare minskar beroendet av fysiska prototyper för att sänka utvecklingskostnader och förkorta designcykler. Simulering gör det möjligt för team att testa aerodynamik, krockbeteende, drivlineffektivitet och systemtillförlitlighet i kontrollerade digitala miljöer. Detta tillvägagångssätt förbättrar noggrannheten och möjliggör snabba iterationer, vilket stödjer snabbare innovation. OEM-tillverkare integrerar simulering tidigare i designprocessen för att undvika dyra omdesigns och möta stramare produktionsdeadlines. Skiftet mot avancerad digital ingenjörskonst stärker efterfrågan när företag söker effektiva, skalbara och högupplösta simuleringsverktyg.

- Till exempel använde Tesla avancerade analytiska tekniker och datorsimuleringar för produktionsökningen av Model 3, och använde senare modellbaserad arkitektur och fysiska tester med en vägsimulator för att utvärdera olika hållbarhetsscenarier.

Expansion av elfordon och utveckling av ADAS

Ökningen av elfordon och avancerade förarassistanssystem ökar behovet av komplexa simuleringar som utvärderar batteriprestanda, termisk hantering, autonom navigering och sensorfusion. Simuleringsverktyg för fordon hjälper till att validera EV-komponenter och bedöma ADAS-beteende under olika miljöförhållanden. Dessa funktioner minskar kostnaderna för fälttester och stödjer efterlevnad av regler. När EV-arkitekturer och autonoma system blir mer avancerade, är OEM-tillverkare beroende av simulering för att förbättra säkerheten, påskynda innovation och öka tillförlitligheten i verkligheten. Den snabba utvecklingen av dessa teknologier fortsätter att öka efterfrågan på simulering bland globala ingenjörsteam inom fordonsindustrin.

- Till exempel använde Hyundai Motor ANSYS Fluent för att testa mer än 400 batteritermiska scenarier för sin EV-serie.

Ökat fokus på säkerhetsöverensstämmelse och regulatoriska tester

Simulering inom fordonsindustrin vinner mark när tillverkare står inför strängare globala säkerhets- och utsläppsregler. Virtuella testmiljöer gör det möjligt för företag att modellera krockscenarier, fotgängarsäkerhet och utsläppsresultat utan att genomföra upprepade fysiska tester. Dessa verktyg förbättrar noggrannheten och säkerställer snabbare certifieringsprocesser. Simulering stödjer efterlevnad av NCAP-betyg, autonoma säkerhetsprotokoll och regionsspecifika regulatoriska standarder. Regeringar uppmuntrar också digital validering för att minska riskerna vid vägtester. Det ökade regulatoriska trycket driver företag att anta robusta simuleringsramverk som effektiviserar validering och förbättrar den övergripande produktsäkerheten.

Viktiga trender och möjligheter

Integration av AI, maskininlärning och realtidssimulering

AI och maskininlärning omformar simuleringsarbetsflöden genom att möjliggöra automatiserad modellgenerering, snabbare beräkningar och prediktiva insikter. Realtidssimuleringsplattformar hjälper ingenjörer att omedelbart bedöma fordonsbeteende under varierade scenarier, vilket förbättrar beslutsfattandet och minskar testförseningar. AI-drivna analyser förbättrar sensormodellering och validering av autonoma system. Dessa teknologier stödjer också mjukvarudefinierade fordon som är beroende av kontinuerliga digitala uppdateringar. När fordonsystem blir mer sammankopplade, öppnar AI-förbättrad simulering nya möjligheter för prediktivt underhåll, adaptiv designoptimering och förbättrad simulering av autonom körning.

- Till exempel använde Waymo Googles realtidssimuleringsmotor för att köra 20 miljoner virtuella autonoma mil per dag i säkerhetsvalideringsarbetsflöden.

Tillväxt av molnbaserad simulering och samarbetsinriktad ingenjörskonst

Molnanvändning accelererar när ingenjörsteam söker skalbar datorkraft och möjligheter till fjärrsamarbete. Molnbaserad simulering möjliggör delning av realtidsdata, parallell bearbetning och sömlös integration över globala utvecklingscentra. Denna trend stödjer start-ups och medelstora företag genom att minska hårdvaruinvesteringar. Virtuella samarbetsplattformar möjliggör modellering av EV-komponenter, ADAS-system och fordonsaerodynamik av flera team. Skiftet mot molnekosystem skapar starka möjligheter för snabbare utvecklingscykler, lägre driftskostnader och förbättrad designflexibilitet över distribuerade ingenjörsteam.

- Till exempel använde General Motors Amazon Web Services för att köra mer än 70 000 krasch- och struktursimuleringar per månad med hjälp av parallella molnkluster.

Viktiga Utmaningar

Höga Beräkningskrav och Infrastrukturkostnader

Avancerade simuleringar kräver kraftfull hårdvara, nätverk med hög bandbredd och specialiserad programvara, vilket skapar stora kostnadsbarriärer för mindre företag. Komplexa EV- och ADAS-simuleringar kräver realtidsbearbetning och omfattande datalagring. Dessa krav ökar driftskostnaderna och begränsar antagandet bland tillverkare med begränsade budgetar. Uppgradering av simuleringsinfrastruktur kräver också kvalificerad personal och kontinuerligt underhåll. Den ekonomiska bördan saktar ner storskalig distribution och tvingar företag att balansera kostnadseffektivitet med teknologisk utveckling.

Datasäkerhetsrisker och Integrationskomplexitet

Bilindustrins simuleringsmiljöer hanterar känsliga fordonsdesigner, proprietära algoritmer och konfidentiella testdata, vilket gör cybersäkerhet till en betydande oro. Molnbaserade och uppkopplade simuleringsplattformar ökar exponeringen för intrång. Integrering av simuleringsverktyg med äldre system, digitala tvillingar och PLM-programvara utgör också tekniska utmaningar. Dålig integration leder till datainkonsekvenser och förseningar i utvecklingsarbetsflöden. Dessa risker kräver starka säkerhetsramverk, robust datastyrning och sömlös plattformsintegration, vilket kan bromsa antagandet inom bilsektorn.

Regional Analys

Nordamerika

Nordamerika har en andel på 36 % av marknaden för bilsimulering, drivet av starkt antagande av digitala ingenjörsverktyg bland OEM-tillverkare och teknikpartners. Regionen drar nytta av avancerad EV-utveckling, testning av autonoma fordon och strikta säkerhetsregler som driver tillverkare mot simuleringsbaserad validering. Växande investeringar i ADAS och sensormodellering stärker efterfrågan över ingenjörscentra. Molnsimulering och realtidsanalys får fart när företag moderniserar designarbetsflöden. Närvaron av ledande simuleringsprogramvaruleverantörer ökar ytterligare marknadsmognaden. Kontinuerlig innovation och krav på efterlevnad av regler håller Nordamerika i framkant av simuleringsdriven fordonsutveckling.

Europa

Europa står för en andel på 32 % av marknaden för bilsimulering och visar stark tillväxt stödd av stränga utsläppsstandarder och snabba framsteg inom elektrisk mobilitet. OEM-tillverkare förlitar sig på simulering för att optimera batterisystem, förbättra energieffektivitet och påskynda forskning om autonom körning. Regionens etablerade bilnav integrerar virtuell testning i tidiga designfaser för att minska fysiska prototyper. Samarbete mellan biltillverkare, simuleringsleverantörer och forskningsinstitutioner förbättrar teknikantagandet. Ökat fokus på hållbarhet, säkerhetsöverensstämmelse och mjukvarudefinierade fordon ökar ytterligare efterfrågan. Europas innovationsdrivna ekosystem stärker dess roll som en stor simuleringsmarknad.

Asien och Stillahavsområdet

Asien och Stillahavsområdet har en andel på 26 % av marknaden för bilsimulering och växer snabbt på grund av ökande fordonsproduktion, ökad EV-antagande och starkt statligt stöd för digital transformation. Stora marknader som Kina, Japan och Sydkorea investerar kraftigt i simuleringstekniker för att förbättra autonom körning, batteritestning och virtuell prototypframställning. Lokala OEM-tillverkare integrerar molnbaserade och AI-aktiverade simuleringsverktyg för att minska utvecklingstiden och förbättra produktens tillförlitlighet. Starka leverantörsnätverk och ökad konkurrens påskyndar efterfrågan över ingenjörscentra. Regionens snabbt växande fordonssektor fortsätter att stärka simuleringsantagandet över olika tillämpningar.

Resten av Världen

Regionen Resten av världen fångar en andel på 6% av marknaden för bilsimulering, stödd av ökad modernisering av bilproduktion i Mellanöstern, Afrika och Latinamerika. Växande intresse för digital ingenjörskonst och ökande investeringar i infrastruktur för elfordon driver på antagandet av simulering. Regionala biltillverkare och komponentleverantörer använder simulering för att förbättra säkerhetsöverensstämmelse och minska testkostnader. Regeringar uppmuntrar virtuell validering för utsläppskontroll och fordonscertifiering. Även om marknaden fortfarande utvecklas, stöder utökade FoU-kapaciteter och partnerskap med globala teknikleverantörer stadig tillväxt. Regionen fortsätter att anta simuleringsverktyg i takt med att bilinnovationer avancerar.

Marknadssegmenteringar:

Efter applikation

- Prototypframtagning

- Testning

- Design

- Utbildning

Efter distribution

- På plats

- Moln

- Hybrid

- Virtuella plattformar

Efter komponent

- Mjukvara

- Tjänster

- Hårdvara

- Simuleringsverktyg

Efter slutanvändare

- OEMs

- Tillverkare av fordonskomponenter

- Reglerande organ

- Forsknings- och testcenter

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Analysen av konkurrenslandskapet på marknaden för bilsimulering innehåller stora aktörer som Siemens Digital Industries Software, ANSYS Inc., Dassault Systèmes, Altair Engineering, MSC Software, Autodesk Inc., dSPACE GmbH, PTC Inc., IPG Automotive GmbH och MathWorks Inc. Dessa företag konkurrerar genom avancerade simuleringsplattformar som stöder virtuell prototypframtagning, ADAS-testning, utveckling av elfordon och realtidsmodellering. Ledande leverantörer investerar i AI-driven simulering, molnintegration och högupplösta digitala tvillingar för att förbättra noggrannheten och minska utvecklingstider. Strategiska partnerskap med OEMs och komponenttillverkare stärker teknikantagandet över globala ingenjörsteam. Kontinuerliga produktuppgraderingar, förbättrade beräkningsmöjligheter och utökade applikationsområden hjälper företag att behålla konkurrensfördelar. När efterfrågan på digital ingenjörskonst accelererar, fokuserar leverantörer på skalbara, säkra och kostnadseffektiva simuleringslösningar som stödjer snabbare innovation och regelöverensstämmelse över hela fordonssektorn.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I augusti 2025 förbättrade Ansys R2 även sina meshing-, dynamisk belastningsanalys- (slumpmässig vibration) och strukturanalysarbetsflöden i sin Discovery-produkt.

- I juli 2025 släppte ANSYS, Inc. 2025 R2, med AI-drivna verktyg, förbättrade fysiklösare och strömlinjeformade arbetsflöden.

- År 2025 fortsatte Dassault Systèmes att utveckla sitt simuleringsutbud under SIMULIA, med stöd för multifysik, ansluten system-simulering, additiv tillverkningssimulering och molnbaserade arbetsflöden för att stödja fordonsdesign och validering.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Applikation, Distribution, Komponent, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och tekniska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Antagandet av virtuell prototypframställning kommer att accelerera när OEM-tillverkare minskar fysisk testning.

- Efterfrågan på EV- och batterisimulering kommer att öka i takt med att elektrifieringen expanderar.

- ADAS och validering av autonom körning kommer att driva djupare användning av realtidssimulering.

- Molnbaserade simuleringsplattformar kommer att stärka globalt ingenjörssamarbete.

- AI och maskininlärning kommer att förbättra prediktiv modellering och simuleringsnoggrannhet.

- Digitala tvillingar kommer att få bredare användning över fordonslivscykelhantering.

- Leverantörer kommer att investera i högpresterande databehandling för att stödja komplexa simuleringar.

- Simuleringsverktyg för lättviktsmaterial och aerodynamik kommer att se högre antagande.

- Cybersäkerhetsfokuserad simulering kommer att växa i takt med att fordon blir mer uppkopplade.

- Partnerskap mellan mjukvaruleverantörer och biltillverkare kommer att expandera för att påskynda innovation.