Översikt över marknaden för delimatbehållare:

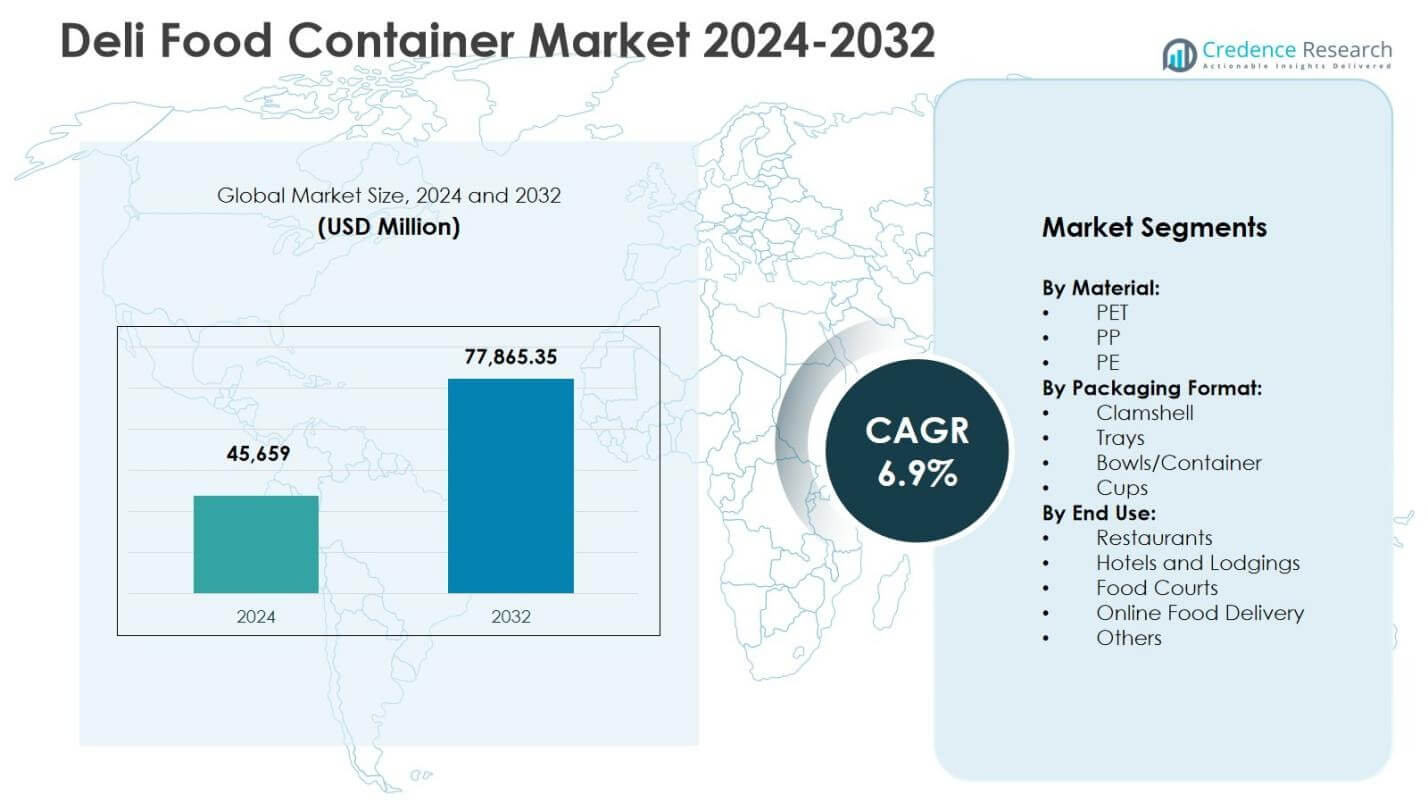

Marknaden för delimatbehållare värderades till 45 659 miljoner USD år 2024 och förväntas nå 77 865,35 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,9 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för delimatbehållare 2024 |

45 659 miljoner USD |

| Marknad för delimatbehållare, CAGR |

6,9% |

| Marknadsstorlek för delimatbehållare 2032 |

77 865,35 miljoner USD |

Insikter om marknaden för delimatbehållare

- Marknaden växer i takt med att efterfrågan ökar på färdigrätter, take-away-format och hygieniska PET- och PP-behållare, där restauranger och online-matleveranser driver på högre användning av styva skålar, snäckskal och flerfackbehållare.

- Marknadstrenderna går mot återvinningsbar och lätt förpackning, manipuleringssäkra förslutningar, mikrovågssäkra designer och premiumbehållare med hög klarhet, där PET leder materialsegmentet med en andel på 48,6 procent år 2024.

- Nyckelaktörer utökar sina portföljer genom hållbara material, lättviktskonstruktion och stapelbara format, stärker partnerskap med stormarknader, delikatessbutiker och livsmedelskedjor samtidigt som de förbättrar leveransnätverk och produktprestanda.

- Nordamerika leder marknaden med en andel på 32,4 procent år 2024, följt av Europa med 27,8 procent och Asien-Stillahavsområdet med 24,6 procent, medan Latinamerika och Mellanöstern och Afrika gemensamt ökar efterfrågan genom växande snabbmatsrestauranger och detaljhandelsnätverk för delikatesser.

Analys av segmentering av marknaden för delimatbehållare:

Efter material

Marknaden för delimatbehållare efter material leds av PET, som stod för 48,6 % andel år 2024, drivet av dess klarhet, hållbarhet och starka barriäregenskaper som stödjer synlighet för färsk mat och förlängd hållbarhet. PET:s återvinningsbarhet och överensstämmelse med utvecklande hållbarhetsregler förstärker ytterligare dess användning inom detaljhandel och livsmedelsservice. PP har en betydande sekundär andel på grund av sin värmebeständighet och lämplighet för mikrovågsförpackningar, medan PE förblir föredragen för flexibla och kostnadseffektiva format. Det växande fokuset på hygienisk förvaring, lätt förpackning och initiativ för cirkulär ekonomi fortsätter att förstärka PET:s dominerande position på marknaden.

- Till exempel utökade Berry Global sitt CLCLEAR™ PET-sortiment för klara delibehållare, med betoning på PCR (återvunnet material från konsumenter) och lättviktsformat.

Efter förpackningsformat

Bland förpackningsformaten framträdde skålar/behållare som den dominerande undersegmentet med en marknadsandel på 36,2% år 2024, stödda av deras mångsidighet, läckagesäkra design och lämplighet för sallader, färdigrätter och delikatesssortiment. Deras kompatibilitet med manipuleringssäkra lock och stapelbara format förbättrar transporteffektiviteten för detaljhandel och take-away-kanaler. Clamshell-förpackningar följer tätt efter, med fördel av bekvämlighet och produktens synlighet för bageri- och kallskuretvaror, medan brickor och koppar tjänar portionskontrollerade och enportionsapplikationer. Ökningen av konsumtionen av färdiglagad mat, grab-and-go-erbjudanden och premium presentationsstandarder fortsätter att driva efterfrågan på skålar och delikatessbehållare med flera fack.

- Till exempel erbjuder Pactiv Evergreens gångjärnsförsedda kartong-clamshells, med måtten 4,79 x 4,81 x 2,75 tum, fettmotstånd och passar varma/kalla grab-and-go bageriprodukter som bakverk, med ett stort område för produktetiketter.

Efter Användningsområde

Efter användningsområde representerade restauranger det ledande undersegmentet med en andel på 41,7% år 2024, drivet av expanderande take-away-måltider, snabbserviceformat och ökat beroende av hygieniska, hållbara förpackningar för konsumtion på språng. Tillväxten av måltidsanpassning och portionsförpackning stärker restaurangernas användning av styva delikatessbehållare. Online matleverans är den snabbast växande användargruppen, stödd av leveransledd matbeteende och behov av manipuleringssäkra förpackningar, medan hotell, food courts och institutionell catering bidrar till en stadig volymefterfrågan. Ökande urban matfrekvens, bekvämlighetstrender och standardiserade förpackningskrav förstärker dominansen av restaurangledd användning på marknaden.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Bekväma och Färdiglagade Livsmedel

Marknaden för delikatessmatbehållare växer starkt när urbana livsstilar, hektiska arbetsscheman och expanderande snabbserviceformat accelererar konsumtionen av färdiglagade måltider, sallader, snacks och take-away-livsmedel. Livsmedelsåterförsäljare och delikatesser förlitar sig alltmer på hållbara, läckagesäkra och hygieniska förpackningar för att säkerställa produktsäkerhet, visuellt tilltal och portionskontroll. Växande konsumentpreferens för grab-and-go-format, tillsammans med expansionen av snabbköpsdiskar och avdelningar för färdiglagade måltider, stärker ytterligare användningen av behållare. Skiftet mot bärbara måltidslösningar över urbana och förortsmarknader fortsätter att positionera delikatessbehållare som en kritisk möjliggörare av bekvämlighetsdriven matkonsumtion.

- Till exempel inkluderar Darts Solo MicroGourmet-linje 8 oz. och 16 oz. klara polypropylen delikatessbehållare som är mikrovågssäkra, fryssäkra och återvinningsbara, designade för pastasallader, soppor och färdigskurna frukter i delikatesser eller take-away-miljöer.

Expansion av Matservice, Leverans och Molnköks-ekosystem

Den snabba tillväxten av onlineplattformar för matleverans, molnkök och snabbutikstjänster ökar avsevärt efterfrågan på pålitliga matbehållare designade för transporteffektivitet och manipuleringssäkra säkerhetsåtgärder. Restauranger, kaféer och food courts adopterar i allt högre grad styva plastbehållare, skålar och clamshells för att bevara produktens integritet under transport samtidigt som de bibehåller temperatur, fräschhet och presentationskvalitet. Ökningen av prenumerationsmåltidstjänster och leveransbaserade matformat intensifierar ytterligare användningen av förpackningar. När leveranssystemen expanderar till städer av nivå 2 och nivå 3 fortsätter livsmedelsoperatörer att öka inköpen av behållare för att stödja operativ skalbarhet och en konsekvent kundupplevelse.

- Till exempel introducerade Zomato “Zomato Safely Sealed” manipuleringssäkra förpackningar 2019, med 50-mikron enkla polymerförseglingar för lådor som endast kan öppnas genom att skära av den övre remsan.

Skifte mot hållbara och återvinningsbara förpackningsmaterial

Hållbarhetsfokuserade regleringar, företags ESG-åtaganden och växande konsumentmedvetenhet påskyndar antagandet av återvinningsbara PET-, PP- och biobaserade matbehållare. Livsmedelsmärken och återförsäljare övergår i allt högre grad från engångs-, icke-återvinningsbara plaster till miljöansvariga alternativ för att uppnå cirkulärekonomimål och minska deponipåverkan. Framsteg inom materialteknik, lättviktsdesign av behållare och integration av återvunnen konsumentplast stärker produktens livskraft över premium- och massmarknadstillämpningar. Efterfrågan på förpackningar med lägre koldioxidavtryck och efterlevnad av avfallshanteringspolicyer fortsätter att driva innovation, vilket gör det möjligt för tillverkare att differentiera sig genom hållbar prestanda, produktsäkerhet och miljötransparens.

Viktiga trender och möjligheter

Antagande av manipuleringssäkra, smarta och funktionella förpackningsdesigner

En viktig trend som formar marknaden för matbehållare är integrationen av manipuleringssäkra stängningar, säkra förseglingssystem och smarta funktionella funktioner som förbättrar livsmedelssäkerhet och kundförtroende, särskilt i leveranscentrerade miljöer. Återförsäljare och livsmedelsoperatörer föredrar i allt högre grad stapelbara, utrymmeseffektiva behållare som optimerar lagring och logistik samtidigt som de förbättrar hyllpresentationen. Innovationer som dimfria lock, flerfackformat och mikrovågssäkra strukturer utökar användningen över måltidsförberedelser, sallads- och proteinförpackningsapplikationer. Möjligheten för tillverkare ligger i att kombinera säkerhet, bekvämlighet och prestandaattribut med mervärdesdesign, vilket stärker varumärkespositioneringen över moderna detaljhandels- och snabbserviskanaler.

- Till exempel erbjuder SystemPAK manipuleringssäkra plastbehållare som är mikrovågssäkra och fryssäkra ner till -40°C för frysklassade modeller, idealiska för vätskor, torkade livsmedel och halvtorra artiklar som takeaway-curryrätter i delitillämpningar.

Premiumisering av förpackningar för färska, hälsosamma och gourmeterbjudanden

Den växande konsumentförskjutningen mot premium delikatesssortiment, gourmetsallader, proteinbowls och högkvalitativa färdiglagade livsmedel driver efterfrågan på visuellt tilltalande, högklarhetsförpackningar som förbättrar produktens synlighet och upplevd fräschhet. Återförsäljare utnyttjar i allt högre grad exklusiva delikatessbehållare för att stödja varumärkesdifferentiering, attrahera hälsomedvetna kunder och motivera premiumprissättning inom färskvarukategorier. Trenden mot portionskontrollerad näring, rena ingrediensetiketter och förhöjd presentation i butik skapar möjligheter för avancerade PET- och PP-behållarformat. Tillverkare drar nytta av att utveckla estetiska, hållbara och detaljhandelsklara förpackningslösningar som överensstämmer med föränderliga livsstilar och premium matkonsumtionstrender.

- Till exempel introducerade Sealed Air Corporation sin Cryovac® Darfresh® vakuumhudförpackning, som erbjuder förbättrad produktsynlighet och förlängd fräschhet för premiumproteiner och färdiga måltider.

Viktiga Utmaningar

Miljöregleringar och Tryck att Minska Plastavfall

Marknaden står inför utmaningar på grund av skärpta globala regleringar för engångsplast, begränsningar för deponier och utökade producentansvarsramverk. Tillverkare och livsmedelsoperatörer måste balansera hållbarhetsmål med krav på hållbarhet och säkerhet samt begränsningar i återvinningsinfrastrukturen. Övergången till miljövänliga material ökar produktions- och inköpskostnader för många intressenter, särskilt i kostnadskänsliga regioner. Variationer i avfallshanteringssystem och återvinning av material vid livets slut komplicerar ytterligare storskalig adoption. Företag måste investera i innovation av återvinningsbara material, slutna system och efterlevnadsdriven förpackningsomdesign för att minska regulatoriska risker och bibehålla långsiktig marknadskonkurrenskraft.

Volatilitet i Råmaterialpriser och Störningar i Leveranskedjan

Fluktuationer i polymerpriser, harts tillgänglighet och globala petrokemiska leveranskedjor utgör betydande utmaningar för tillverkare och distributörer av delikatessbehållare. Stigande ingångskostnader påverkar direkt förpackningsmarginaler och prissättningsmodeller för livsmedelsservice och detaljhandelskunder. Logistiska begränsningar, transportförseningar och geopolitiska osäkerheter stör ytterligare inköpscykler och produktionsplanering. Mindre leverantörer står inför ökade kostnadstryck jämfört med integrerade förpackningsföretag med starkare inköpskapacitet. För att hantera dessa utmaningar måste marknadsaktörer stärka leverantörspartnerskap, diversifiera råmaterialinköp och anta operativa motståndsstrategier för att stabilisera produktionspålitlighet och kostnadsstrukturer.

Regional Analys

Nordamerika

Nordamerika hade en ledande position på marknaden för delikatessmatbehållare med en 32,4% andel år 2024, stödd av stark efterfrågan från stormarknader, närbutiker och snabbmatsrestauranger över hela USA och Kanada. Regionen drar nytta av hög konsumtion av färdiglagade måltider, premium sallader och förpackade delikatesssortiment, vilket driver användningen av PET- och PP-styvbehållare med manipuleringssäkerhet och mikrovågssäkra funktioner. Tillväxten inom online matleverans, måltidskit-tjänster och hållbarhetsfokuserade förpackningsinitiativ stärker ytterligare marknadens expansion. Kontinuerliga investeringar i återvinningsbara förpackningsformat och innovation inom lättviktsbehållardesigner förstärker regionens dominerande roll.

Europa

Europa stod för en 27,8% andel år 2024, drivet av strikta regler för hållbarhet inom förpackningar, stark detaljhandelspenetration och en ökande konsumentpreferens för miljövänliga och återvinningsbara deliförpackningar. Marknaden får fart från expansionen av premium livsmedelsformat, delidiskar i butiker och erbjudanden av kylda färdigrätter över Västeuropa och Nordeuropa. Efterfrågan på högklar PET-förpackningar och återvinningsbara PP-format ökar när återförsäljare betonar livsmedelssäkerhet, kvalitetsbevarande och förhöjd produktpresentation. Den pågående övergången mot cirkulärekonomimodeller för förpackningar och investeringar i biobaserade och återvunna materiallösningar fortsätter att påverka produktutveckling och antagandetrender i hela regionen.

Asien-Stillahavsområdet

Asien-Stillahavsområdet representerade en 24,6% andel år 2024, och framträdde som den snabbast växande regionala marknaden på grund av snabb urbanisering, expanderande infrastruktur för matservice och ökande popularitet för bekvämlighetsdrivna mat- och takeaway-format. Ökande disponibla inkomster, tillväxt inom organiserad detaljhandel och spridningen av molnkök och leveransplattformar ökar betydligt efterfrågan på hållbara deliförpackningar. Tillverkare drar nytta av storskalig produktionskapacitet i Kina, Indien och Sydostasien, vilket stödjer kostnadseffektiv leverans. Skiftet mot modern livsmedelsdetaljhandel, expanderande kategorier av färdigmat och gradvis antagande av hållbara förpackningsalternativ stärker ytterligare marknadspenetrationen över både utvecklade och framväxande ekonomier i Asien-Stillahavsområdet.

Latinamerika

Latinamerika fångade en 8,9% andel år 2024, stödd av växande expansion av snabbmatsrestauranger, ökande delierbjudanden i stormarknader och stigande efterfrågan på förpackade färdigrätter i stadskärnor. Länder som Brasilien, Mexiko och Chile bidrar starkt genom expanderande detaljhandelsmodernisering och antagandet av takeaway- och leveransorienterade matformat. Efterfrågan på lätta och kostnadseffektiva plastförpackningar förblir dominerande, medan hållbarhetsinitiativ gradvis formar produktpreferenser i premium detaljhandelskanaler. Regionens marknadstillväxt förstärks av investeringar i lokal förpackningstillverkningskapacitet, förbättrade leveransnätverk och en ökande konsumentbenägenhet mot hygieniska och säkra livsmedelsförpackningslösningar.

Mellanöstern och Afrika

Mellanöstern och Afrika stod för en 6,3% andel år 2024, drivet av tillväxt inom modern detaljhandel, expanderande gästfrihets- och matservicemarknader och ökande konsumtion av bekvämlighetsmat i urbana ekonomier. Efterfrågan på deliförpackningar ökar över snabbmatsrestauranger, stormarknader och institutionella cateringmiljöer, särskilt i Gulfstaternas samarbetsråd. Investeringar i turism, hotellcatering och organiserad livsmedelsdetaljhandel stärker användningen av förpackningar över premium- och takeaway-matsegment. Medan prisvärdhet förblir en viktig köpfaktor, stödjer gradvisa skiften mot återvinningsbara och högkvalitativa förpackningslösningar långsiktig marknadsutveckling över framväxande marknader i regionen.

Segmenteringar av marknaden för delikatessmatbehållare:

Efter material:

Efter förpackningsformat:

- Snäckskal

- Brickor

- Skålar/Behållare

- Muggar

Efter slutanvändning:

- Restauranger

- Hotell och boenden

- Matdomstolar

- Online matleverans

- Övriga

Efter Geografi:

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet på marknaden för delikatessmatbehållare kännetecknas av ledande aktörer som Pactiv Evergreen, Berry Global Inc., Amcor plc, Huhtamäki Oyj, Sabert Corporation, Genpak, Display Pack, Eco-Products Inc., Vegware Ltd och Lollicup USA. Marknaden återspeglar ett intensivt fokus på materialinnovation, hållbarhet och prestandadrivna förpackningslösningar, då tillverkare utökar portföljer över PET, PP och återvinningsbara format för att möta förändrade reglerings- och ESG-krav. Företag stärker sina positioner genom investeringar i lättviktsbehållarutveckling, manipuleringssäkra förseglingssystem och stapelbara, logistik-effektiva designer anpassade för detaljhandel, matservice och leveranskanaler. Strategiska prioriteringar inkluderar kapacitetsutbyggnad, automatiseringsuppgraderingar och samarbete med matåterförsäljare för att utveckla anpassade format för sallader, färdiga måltider och premium delikatesssortiment. Ökat fokus på cirkulär ekonomi-förpackningar, integration av återvunnen konsumentplast och ekomärkesprofilering driver produktdifferentiering, medan prissättningsdisciplin, regionala leveransnätverk och kundservicekapacitet fortsätter att påverka konkurrensfördelar över globala och framväxande marknader.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Pactiv Evergreen

- Genpak

- Display Pack

- Vegware Ltd

- Berry Global Inc.

- Sabert Corporation

- Lollicup USA

- Eco-Products Inc.

- Amcor plc

- Huhtamäki Oyj

Senaste utvecklingen

- I september 2025 meddelade Georgia-Pacific ett avtal om att förvärva Anchor Packaging, en stor tillverkare av styva livsmedelsbehållare och plastfolie, för att utöka sitt utbud av mat-till-gå och delibehållare på den amerikanska marknaden.

- I mars 2025 lanserade Placon sin nya Fresh ‘n Clear Dip Cup-behållarlinje, designad för hummus, pålägg och dippar för att möta den ökande efterfrågan på hållbar termoformad livsmedelsförpackning i delisegmentet.

- I juli 2025 förvärvade The Compleat Food Group Freshpak, en producent specialiserad på kylda mat-till-gå snacks och delifyllningar, för att utöka kapaciteten inom proteinrika deliprodukter.

- I september 2025 förvärvade Mama’s Creations Crown från Sysco, en tillverkare av färska proteiner som genererade 56 miljoner dollar i intäkter under FY25, för att stärka delilösningar inom fjäderfä och färdigmat.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Material, Förpackningsformat, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva en stadig tillväxt då efterfrågan på färdigmat, takeaway-mat och bekväm förpackning fortsätter att öka inom detaljhandel och foodservice-kanaler.

- Tillverkare kommer att prioritera återvinningsbara, biobaserade och lätta material eftersom hållbarhetsregler och företagens ESG-åtaganden blir starkare världen över.

- PET- och PP-behållare kommer att behålla stark adoption på grund av hållbarhet, klarhet och säkerhetsprestanda, medan avancerade miljövänliga alternativ kommer att få snabbare fotfäste.

- Förpackningsdesign kommer i allt högre grad att fokusera på manipuleringssäkra förslutningar, läckmotstånd och transportskydd för att stödja leveransledd matkonsumtion.

- Smarta, funktionella och premium-presentationsbehållarformat kommer att expandera när återförsäljare förbättrar produktens synlighet och konsumentupplevelse.

- Automatisering, precisionsformning och materialeffektiva produktionstekniker kommer att förbättra kostnadseffektivitet och skalbarhet för tillverkare.

- Efterfrågan från snabbmatsrestauranger, molnkök och livsmedelsbutiker kommer att fortsätta driva högvolymsinköp av styva livsmedelsbehållare.

- Regional tillverkningsutvidgning och lokala leveransnätverk kommer att stärka motståndskraften mot störningar i råmaterial och logistik.

- Strategiska partnerskap mellan förpackningsleverantörer och livsmedelsåterförsäljare kommer att öka för att möjliggöra skräddarsydda förpackningslösningar för färdigmat.

- Marknadsdeltagare kommer att fokusera på cirkulär ekonomi-anpassning, samarbete inom återvinningsinfrastruktur och sluten materialintegration för att förbättra långsiktig konkurrenskraft.