Marknadsöversikt

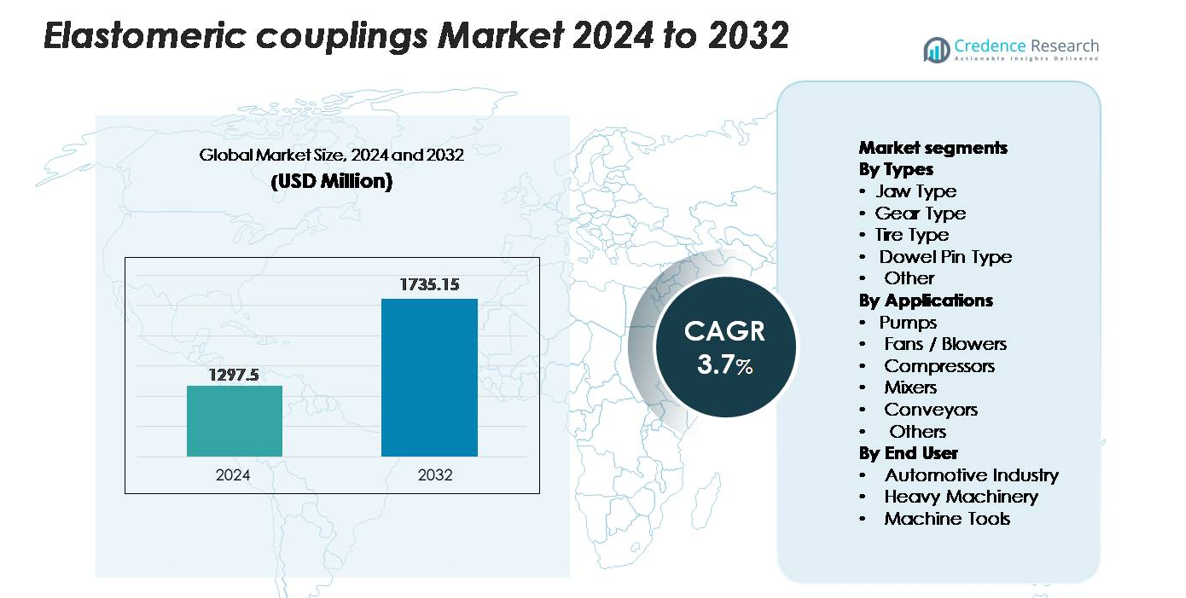

Den globala marknaden för elastomerkopplingar värderades till 1 297,5 miljoner USD år 2024 och förväntas nå 1 735,15 miljoner USD år 2032, med en CAGR på 3,7 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för elastomerkopplingar 2024 |

USD 1 297,5 miljoner |

| Marknad för elastomerkopplingar, CAGR |

3,7% |

| Marknadsstorlek för elastomerkopplingar 2032 |

USD 1 735,15 miljoner |

Marknaden för elastomerkopplingar formas av en blandning av globala och regionala ledare, inklusive Siemens, Regal Rexnord, Dodge, Altra Industrial Motion, SKF, Voith, REICH, Renold, John Crane, Tsubakimoto Chain, R+W Coupling, LORD, KWD, KTR och VULKAN. Dessa företag konkurrerar genom avancerade elastomerformuleringar, högprecisionsbearbetning och applikationsspecifika kopplingsdesigner för pumpar, kompressorer, transportörer och automationssystem. Asien och Stillahavsområdet utmärker sig som den ledande regionen med en marknadsandel på 34–36 %, drivet av snabb industrialisering och storskalig tillverkningsaktivitet. Nordamerika och Europa följer, stödda av stark adoption inom bilindustrin, olje- och gasindustrin samt högprecisionsmaskiner.

Marknadsinsikter

- Den globala marknaden för elastomerkopplingar värderades till 1 297,5 miljoner USD år 2024 och förväntas nå 1 735,15 miljoner USD år 2032, med en CAGR på 3,7 % under prognosperioden.

- Stark efterfrågan från pumpar, kompressorer och transportörer driver marknadens expansion, där pumpar står för den största applikationsandelen, stödd av tillväxten inom industriell vätskehantering över verktyg och bearbetningsanläggningar.

- Marknadstrender fokuserar på underhållsfria kopplingar, hög hållbarhet hos elastomerer och precisionskonstruerade designer anpassade för automation, robotik och högfartsmaskiner, särskilt i moderna tillverkningsanläggningar.

- Konkurrensintensiteten ökar när aktörer som Siemens, Regal Rexnord, SKF, Voith, REICH och Altra Industrial Motion investerar i avancerade material, modulära navdesigner och globala distributionsnätverk, samtidigt som de står inför begränsningar som begränsad lämplighet i högt vridmoment och höga temperaturmiljöer.

- Asien och Stillahavsområdet leder med en marknadsandel på 34–36 %, följt av Nordamerika (28–30 %) och Europa (24–26 %), vilket återspeglar stark industrialisering, pumpinstallationer och modernisering av roterande utrustning över nyckelsektorer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter typer:

Elastomeriska kopplingar av käktyp representerar den dominerande undersegmentet och står för den största marknadsandelen på grund av deras kompakta struktur, enkel installation och förmåga att hantera vinkel- och parallellfeljustering i industriella drivsystem. Deras utbytbara elastomeriska spindlar minskar underhållstiden, vilket gör dem föredragna i allmänna maskiner och OEM-utrustning. Växelkoppplingar följer tätt i applikationer som kräver högre momentöverföring, medan däcktyp och dymlingstiftvarianter används i vibrationskänsliga och tungroterande system. Den ökande efterfrågan på flexibla, stötdämpande kraftöverföringskomponenter i tillverkningsanläggningar fortsätter att förstärka användningen av käktyp.

- Till exempel stödjer KTR:s ROTEX® käkkopplingssortiment nominella moment upp till 35 000 Nm och kompenserar för vinkelavvikelser upp till 1°, vilket ger robust dämpning i pump- och kompressordrifter.

Efter applikationer:

Pumpar har den största marknadsandelen bland applikationer, drivna av deras utbredda användning i vattenreningsanläggningar, kemiska fabriker, HVAC-system och olje- och gasinstallationer. Elastomeriska kopplingar föredras i pumpaggregat för deras vridflexibilitet, vibrationsdämpning och förmåga att skydda ansluten utrustning från överbelastning. Fläktar och blåsare utgör nästa stora segment, särskilt i ventilations- och industriella luftbehandlingssystem som förlitar sig på feljusteringståliga drivlinor. Kompressorer, blandare och transportörsystem bidrar ytterligare till marknadsexpansionen när industrier moderniserar roterande utrustning för att minska buller, optimera justering och förlänga livslängden.

- Till exempel erbjuder John Crane Powerstream® A-Series elastomeriska kopplingslinje modeller med maximala kontinuerliga moment upp till 20 936 Nm (185 300 lb.in.) och är klassade för hastigheter upp till 9 600 rpm (för den minsta storleken, A00C), vilket möjliggör pålitlig prestanda i krävande pump- och blåsarsystem

Efter slutanvändare:

Bilindustrin framträder som det ledande slutanvändarsegmentet och säkrar den största marknadsandelen på grund av hög integration av elastomeriska kopplingar i motortestbänkar, monteringssystem, målningskonveyorer och robotenheter. Deras förmåga att minska glapp, absorbera stötlaster och förbättra drivlinans tillförlitlighet gör dem oumbärliga i bilproduktionens linjer. Tung maskineri följer tätt, drivet av bygg-, gruv- och bearbetningsutrustning som kräver robust momenthanteringskapacitet. Maskinverktygstillverkare använder också elastomeriska kopplingar för exakt rotationskontroll och vibrationsdämpning i CNC-system, fräsmaskiner och skärverktyg, vilket stödjer konsekvent operationell noggrannhet.

Viktiga tillväxtdrivkrafter

Ökad efterfrågan på vibrationsdämpande lösningar i roterande utrustning

Industriella anläggningar prioriterar alltmer utrustningens tillförlitlighet, minskade ljudnivåer och vibrationskontroll, vilket stärker användningen av elastomeriska kopplingar. Deras inneboende flexibilitet gör att de kan absorbera vridstötar, dämpa dynamiska laster och bibehålla justering över pumpar, kompressorer, blandare och transportörer. När industrier digitaliseras och implementerar mer känsliga automationssystem blir behovet av kopplingar som skyddar motorer och drivna axlar avgörande. Tillverkare drar också nytta av elastomeriska kopplingars låga underhållskrav och enkla installation, vilket minskar driftstopp. Uppgraderingar i vattenbehandling, modernisering av HVAC och tillväxt i medelstora industrifabriker accelererar ytterligare ersättningscykler, vilket förstärker den långsiktiga efterfrågan på flexibla, dämpningskapabla kopplingslösningar.

- Till exempel erbjuder REICHs ARCUSAFLEX® gummikoppling nominella vridmomentkapaciteter upp till 72 000 Nm och vriddämpningsnivåer optimerade för varierande belastningsprofiler, vilket möjliggör mätbara minskningar av vibrationsbelastning på anslutna maskiner.

Expansion av automation, robotik och högfartsmaskiner

Den accelererade implementeringen av automatiserade produktionslinjer, robotik och CNC-system ökar behovet av mycket tillförlitliga kopplingar som kan fungera vid högre hastigheter med minimalt glapp. Elastomerkopplingar används alltmer i servodrivna system och precisionsmaskiner eftersom de kan hantera parallell och vinkelriktad feljustering samtidigt som de säkerställer jämn vridmomentöverföring. Deras förmåga att bibehålla dynamisk stabilitet utan frekvent smörjning gör dem lämpliga för snabba industriella processer. Tillväxt inom elektronikmontering, förpackning, bilproduktion och halvledarutrustning stärker denna efterfrågan. När fabriker övergår till intelligenta, högkapacitetsoperationer blir elastomerkopplingar integrerade komponenter som stöder kontinuerlig, precisionsintensiv prestanda.

- Till exempel är R+W:s EKH elastomerkopplingsserie designad för applikationer i högfartsservoaxlar och robotleder som kräver exakt vridbeteende. Serien har ett brett vridmomentområde från 4 Nm upp till 25 000 Nm och kan hantera standarddrifthastigheter upp till 13 000 rpm för mindre modeller, med finbalanserade versioner som kan nå ännu högre hastigheter beroende på specifik modell och elastomerinsats som används.

Tillväxt inom vätskebehandlingssystem över industri- och verktygssektorer

Infrastrukturutveckling och industriell expansion fortsätter att öka investeringarna i pumpar, blåsare och kompressorer som är starkt beroende av elastomerkopplingar. Verktyg som uppgraderar avlopps- och avsaltningsanläggningar, kemiska processorer som expanderar vätskeöverföringslinjer och olje- och gasoperatörer som förbättrar midstream-anläggningar kräver alla tillförlitliga kopplingssystem. Elastomerkopplingars förmåga att hantera feljustering orsakad av termiska variationer och monteringsinkonsekvenser gör dem idealiska för pumpdrivna installationer. Dessutom främjar deras motståndskraft mot korrosiva miljöer och operativ flexibilitet antagandet i krävande processer som slamtransport, ventilation och kemisk dosering. När globala vätskebehandlingskapaciteter ökar, ökar kopplingsbehovet proportionellt.

Viktiga trender och möjligheter

Skifte mot underhållsfria och höghållfasta kopplingsdesigner

En stor trend som formar marknaden är den växande preferensen för underhållsfria designer som använder avancerade elastomerer som motstår slitage, utmattning och kemisk nedbrytning. Tillverkare utvecklar kopplingar med högre vridstyvhet, förbättrat termiskt motstånd och förlängd livslängd för att möta moderna maskinkrav. Denna utveckling öppnar möjligheter för premiumelastomerprodukter anpassade för tunga pumpar, kompressorer och tunga industriella drivsystem. Expansionen av prediktivt underhåll och tillståndsövervakningssystem uppmuntrar också antagandet av kopplingar konstruerade för konsekvent prestanda under varierande belastningar. När industrier strävar efter längre driftcykler och minskade underhållsbudgetar ökar efterfrågan på nästa generations hållbara elastomerkopplingar kraftigt.

- Till exempel använder Siemens’ FLENDER N-Eupex DK elastomerkopplingsvariant termiskt optimerade polymerelement testade för kontinuerlig drift vid 90°C och är klassade för vridmoment upp till 70 000 Nm, vilket möjliggör betydligt längre serviceintervall i tunga pump- och kompressorsystem.

Ökad Anpassning för Högprecisions- och Sektorspecifika Applikationer

Industrier efterfrågar i allt högre grad anpassade kopplingar optimerade för deras driftsförhållanden, vilket skapar meningsfulla möjligheter för specialiserade tillverkare. Sektorer som förpackning, halvledartillverkning, läkemedel och livsmedelsbearbetning kräver precisionsanpassade roterande komponenter med kontrollerat torsionsbeteende. Denna trend uppmuntrar utvecklingen av applikationsspecifika elastomerföreningar, modulära navdesigner och lätta geometriska former anpassade för begränsade utrymmen. Möjligheter uppstår också från förnybara energiapplikationer som vindkraftverk och små vattenkraftsenheter, där flexibel feljusteringskompensation är avgörande. Anpassning förbättrar prestanda och tillförlitlighet, vilket gör det möjligt för leverantörer att särskilja sina erbjudanden i nischade, högpresterande industriella miljöer.

- Till exempel inkorporerar Voiths K-serie av mycket flexibla elastomerkopplingar anpassade elastomerpaket konstruerade för att tåla dynamiska vridmoment upp till 1 300 000 Nm (1 300 kNm) och hantera axiella, radiella och vinkliga förskjutningar, vilket uppfyller stränga krav i precisionsdrivna drivsystem.

Antagande av Miljövänliga och Energieffektiva Industriella Komponenter

Hållbarhetsinriktade upphandlingspolicys driver antagandet av elastomerkopplingar tillverkade av återvinningsbara material och energieffektiva designer som minskar mekaniska förluster. Industrier som strävar efter att uppfylla koldioxidreduceringsmandat föredrar i allt högre grad komponenter som stödjer lågbuller- och låg vibrationsdrift och förlänger utrustningens livslängd, vilket därmed minskar den totala energiförbrukningen. Tillverkare som utforskar biobaserade elastomerer och miljövänliga tillsatser är väl positionerade för att få genomslag. När industriella hållbarhetscertifieringar och ESG-rapportering blir mainstream, vidgas möjligheterna för leverantörer som erbjuder miljöfokuserade kopplingsteknologier med minskad miljöpåverkan

Viktiga Utmaningar

Prestandabegränsningar i Högvridmoment- och Högtemperaturmiljöer

Trots sina fördelar står elastomerkopplingar inför operativa begränsningar i applikationer som kräver extremt högt vridmoment, förhöjda temperaturer eller exponering för aggressiva kemikalier. Elastomerelementen kan brytas ner, härdas eller spricka under kontinuerlig termisk stress, vilket påverkar kopplingens livslängd och prestandastabilitet. Tunga industrisystem som stora kompressorer, metallbearbetningslinjer och marin framdrivning kräver ofta metalliska kugghjul eller skivkopplingar istället. Detta begränsar elastomerkopplingar från att tränga in i ultratungt marknader. Att övervinna dessa begränsningar kräver avancerad materialteknik och dyrare formuleringar, vilket kan hindra antagandet i priskänsliga industrier.

Intensiv konkurrens från alternativa kopplingstekniker

Marknaden står inför stark konkurrens från kugghjul, skiv-, galler- och vätskekopplingar, som erbjuder överlägsen prestanda i vissa högkrafts- eller precisionskrävande applikationer. Dessa alternativ levererar ofta högre vridmomentkapacitet, bättre värmetolerans och mer förutsägbar torsionsstyvhet, vilket gör dem lämpliga för kritiska maskiner. När industrier strävar efter högre effekttäthet och snabbare driftshastigheter kan metalliska och kompositkopplingar i allt högre grad ersätta elastomertyper i specialiserade maskiner. Denna konkurrenspress tvingar tillverkare av elastomerkopplingar att investera i FoU, utveckla högpresterande elastomerer och erbjuda förbättrade livscykelfördelar, vilket ökar de totala produktionskostnaderna och pressar marginalerna.

Regional analys

Nordamerika

Nordamerika har en uppskattad andel på 28–30 % av marknaden för elastomerkopplingar, drivet av stark adoption inom automatiserad tillverkning, olje- och gasverksamhet samt vattenreningsinfrastruktur. USA leder den regionala efterfrågan på grund av omfattande industriell ombyggnad, hög pump- och kompressordeployment samt snabb modernisering av fabriksautomationssystem. Tillväxten stöds också av ökande robotikapplikationer inom bil- och flygindustrin. Den kanadensiska efterfrågan ökar genom investeringar i kraftproduktion, gruvdrift och kommunala tjänster. Regionens fokus på att minska underhållstiden och förbättra utrustningens effektivitet fortsätter att stärka den stadiga användningen av elastomerkopplingslösningar.

Europa

Europa står för cirka 24–26 % av den globala marknadsandelen, stödd av väletablerade tillverkningskluster i Tyskland, Italien och Frankrike. Regionens strikta operativa säkerhetsnormer och långvariga fokus på vibrationskontroll ökar användningen i pumpar, transportörer och precisionsmaskiner. Tillväxten inom förnybara energianläggningar, avloppsreningsanläggningar och miljöanpassningsuppgraderingar ökar ytterligare efterfrågan. Bilsektorn förblir en stor konsument, särskilt inom drivlinetester, bearbetningssystem och monteringslinjeautomation. Pågående investeringar i Industri 4.0 och högpresterande roterande utrustning gör det möjligt för europeiska industrier att prioritera flexibla kopplingar som minskar energiförluster och förlänger maskinernas livslängd.

Asien och Stillahavsområdet

Asien och Stillahavsområdet dominerar den globala marknaden med den största marknadsandelen på 34–36 %, drivet av storskalig industrialisering i Kina, Indien, Japan och Sydostasien. Snabb expansion av tillverkningsanläggningar, kemiska bearbetningsenheter och vätskehanteringsinfrastruktur driver stark kopplingskonsumtion. Kina leder den regionala efterfrågan tack vare sin omfattande pump-, kompressor- och fordonsproduktionsbas, medan Indiens tillväxt drivs av investeringar i tung utrustning, kraftproduktion och smart tillverkning. Marknadspenetrationen accelereras också av den ökande användningen av precisionsutrustning inom elektronik och halvledarmontering. Regionens konkurrenskraftiga tillverkningsmiljö driver högvolymsupphandling av elastomerkopplingar.

Latinamerika

Latinamerika har en måttlig andel på 7–8%, drivet av efterfrågan från gruvdrift, olje- och gasindustrin, livsmedelsbearbetning och cementtillverkning. Länder som Brasilien, Mexiko och Chile utökar kapaciteten för vätskehantering och materialbearbetning, vilket stöder högre användning av pumpar, blandare och transportörer utrustade med elastomerkopplingar. Industrialisering, särskilt inom fordonsmontering och jordbruksföretag, bidrar till ökad användning av flexibla, underhållsvänliga kopplingstyper. Trots ekonomiska svängningar ger ökande investeringar i vattenreningsanläggningar och infrastrukturrehabilitering en konstant efterfrågan. Regionen fortsätter att dra nytta av ökat fokus på utrustningens tillförlitlighet och minskad stilleståndstid.

Mellanöstern & Afrika (MEA)

Regionen Mellanöstern & Afrika representerar ungefär 6–7% av den globala marknaden, understödd av stark användning av pumpar, kompressorer och fläktar inom olje- och gasindustrin, petrokemiska och avsaltningsoperationer. GCC-länderna leder efterfrågan med storskaliga industriprojekt och stora investeringar i vätskehanteringssystem som används i raffinering och avloppsvattenhantering. I Afrika stimulerar växande gruvaktivitet och uppgraderingar av elinfrastruktur ytterligare kopplingskonsumtion. Regionens tuffa driftsmiljöer, kännetecknade av värme, damm och korrosiva förhållanden, driver preferensen för elastomerkopplingar som erbjuder feljusteringstolerans och vibrationsdämpning samtidigt som de minimerar underhållsbehoven i avlägsna industriella platser.

Marknadssegmenteringar:

Efter typer

- Käfttyp

- Växelltyp

- Däcktyp

- Styrstiftstyp

- Övriga

Efter applikationer

- Pumpar

- Fläktar / Blåsare

- Kompressorer

- Blandare

- Transportörer

- Övriga

Efter slutanvändare

- Bilindustri

- Tunga maskiner

- Verktygsmaskiner

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för elastomerkopplingar har ett måttligt konsoliderat konkurrenslandskap, där globala tillverkare tävlar om produktens hållbarhet, vridprestanda, materialinnovation och anpassningsförmåga. Ledande aktörer fokuserar på att utveckla avancerade elastomerföreningar som erbjuder förbättrad utmattningsbeständighet, högre vridmomentkapacitet och bättre temperaturstabilitet för att möta olika industriella krav. Konkurrensen formas ytterligare av utvidgningen av produktportföljer som riktar sig mot pumpar, kompressorer, fläktar och precisionsmaskiner. Företag investerar i allt högre grad i automatiserad tillverkning, precisionsbearbetning och modulära navdesigner för att förbättra konsistensen och minska ledtiderna. Strategiska prioriteringar inkluderar också att stärka distributörsnätverk, förbättra eftermarknadsstöd och expandera till högväxtregioner som Asien och Stillahavsområdet. Eftersom slutanvändare efterfrågar underhållsfria, vibrationsdämpande lösningar som är kompatibla med moderna automatiserade system, differentierar tillverkare sig genom applikationsspecifika designer, digitala konfigurationsverktyg och prestandatestade elastomerelement. Pågående FoU-insatser och selektiva fusioner eller partnerskap fortsätter att definiera konkurrenspositioneringen på denna utvecklande marknad för industrikomponenter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelaktörsanalys

- VULKAN (Indien)

- Renold (Storbritannien)

- LORD (USA)

- KTR (Indien)

- Voith (Tyskland)

- John Crane (USA)

- R+W Coupling (USA)

- REICH (Tyskland)

- Siemens (Tyskland)

- Dodge (USA

Senaste utvecklingen

- I juni 2024 visade John Crane upp sina kopplingslösningar på ACHEMA 2024 i Frankfurt. Vid evenemanget lyfte företaget fram sin Powerstream® elastomerkopplingsserie med uretaninlägg med obegränsad hållbarhet, designad för pump-, transportör- och fläktapplikationer.

- I februari 2024 lanserade REICH sin lösning “Hybrid drive for track construction machines”, som kombinerar ARCUSAFLEX® gummiskivkoppling med en omkopplingsbar elektromagnetisk koppling, skräddarsydd för tunga skåp-/järnvägsapplikationer.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typer, Applikationer, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och tekniska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på elastomerkopplingar kommer att öka när industrier moderniserar pumpar, kompressorer och blandare för att förbättra tillförlitligheten och minska stilleståndstiden.

- Utvidgningen av automation och robotik kommer att öka användningen av flexibla, underhållsfria kopplingsdesigner med förbättrad vridprestanda.

- Framsteg inom högbeständiga elastomermaterial kommer att förlänga kopplingens livslängd och stödja bredare användning i tuffa driftmiljöer.

- Tillväxten av precisionsmaskiner kommer att driva efterfrågan på kopplingar med låg backlash som är lämpliga för CNC-, förpacknings- och halvledarapplikationer.

- Tillverkare kommer att investera i skräddarsydda kopplingslösningar anpassade till branschspecifika krav på vridmoment, feljustering och vibrationer.

- Digitala konfigurationsverktyg och prestandamodellering kommer att effektivisera kopplingsvalet och förbättra ingenjörsnoggrannheten.

- Energieffektiva industriella operationer kommer att gynna kopplingar som minskar vibrationsinducerade förluster och förbättrar motorens effektivitet.

- Regional tillverkningsutvidgning i Asien och Stillahavsområdet kommer att fortsätta stärka global produktion och konsumtion.

- Efterfrågan på eftermarknaden kommer att öka när anläggningar prioriterar prediktivt underhåll och regelbundna elastomerbyten.

- Konkurrensdifferentiering kommer att fokusera på materialinnovation, modulära designer och utökade globala distributionsnätverk.