Marknadsöversikt

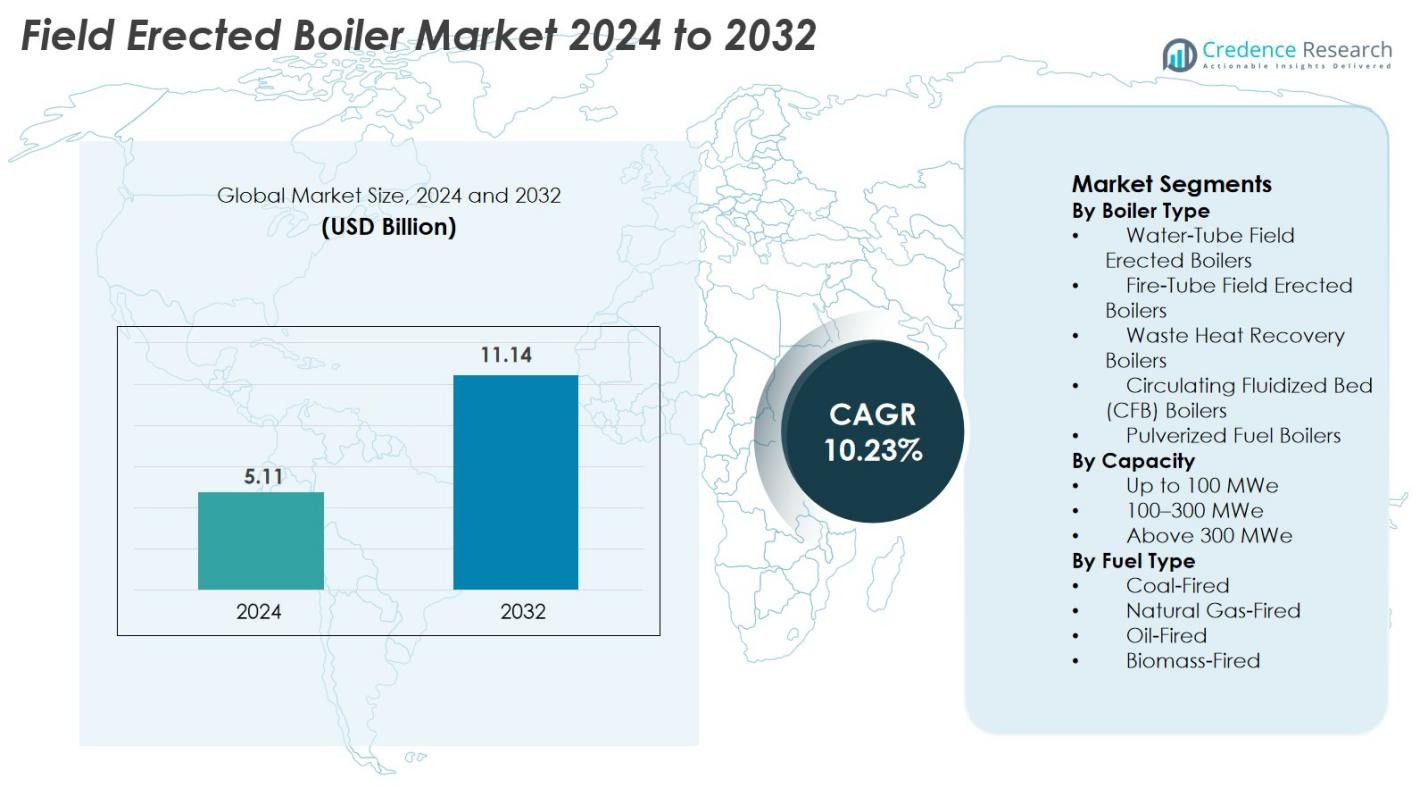

Marknaden för fältmonterade pannor värderades till 5,11 miljarder USD år 2024 och förväntas nå 11,14 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 10,23% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för fältmonterade pannor 2024 |

5,11 miljarder USD |

| Marknad för fältmonterade pannor, CAGR |

10,23% |

| Marknadsstorlek för fältmonterade pannor 2032 |

11,14 miljarder USD |

Marknaden för fältmonterade pannor drivs av starkt deltagande från ledande tillverkare inklusive Zeeco Connecticut, Alfa Laval Corporate AB, Applied Control Engineering Inc., Indeck Power Equipment Co., Ware Inc., Allied General Services, Industrial Boiler & Mechanical Co. Inc., Miller & Chitty Co. Inc., HydroTherm och Emerson Electric Company. Dessa företag stärker marknadstillväxten genom avancerade förbränningsteknologier, högpresterande ånggenereringssystem och omfattande fälttekniska möjligheter. Asien och Stillahavsområdet förblir den dominerande regionala marknaden med en andel på 42,6% år 2024, stödd av snabb industrialisering och storskaliga kraftverksinstallationer. Nordamerika och Europa följer, drivna av modernisering av termiska tillgångar och strikta utsläppskrav.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för fältmonterade pannor värderades till 5,11 miljarder USD år 2024 och förväntas nå 11,14 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 10,23%.

- Marknadstillväxten drivs av ökande efterfrågan på högkapacitets ånggenerering i kraftverk och tunga industrier, stödd av modernisering av åldrande termiska tillgångar och expansion av petrokemiska, gruv- och metallbearbetningssektorer.

- En viktig trend inkluderar ökad användning av biomassa, naturgas och avfallsåtervinningspannor, tillsammans med digital övervakning, automatisering och prediktivt underhåll för att förbättra driftseffektiviteten.

- Ledande aktörer som Zeeco Connecticut, Alfa Laval Corporate AB, Indeck Power Equipment Co., Miller & Chitty Co. Inc. och Emerson Electric Company konkurrerar genom avancerade förbränningsteknologier, multifuelkapaciteter och skräddarsydda ingenjörslösningar.

- Asien och Stillahavsområdet dominerar marknaden med en andel på 42,6%, följt av Nordamerika med 21,4% och Europa med 19,8%, medan vattenrörspannor leder segmentet för pannor med en andel på 42,7%.

Marknadssegmenteringsanalys

Efter pannor

Vattenrörspannor dominerade marknaden för fältmonterade pannor år 2024, med 42,7% av de totala installationerna. Deras ledarskap beror på deras förmåga att hantera höga tryck, snabb ånggenerering och lämplighet för stora kraftverk och tunga industriella operationer. Avfallsåtervinningspannor expanderade också stadigt på grund av ökande efterfrågan på energieffektivitet och minskade utsläpp. Cirkulerande fluidiserade bäddpannor (CFB) fick fotfäste i biomassa- och lågkvalitetsbränsletillämpningar, medan eldrörs- och pulveriserade bränslepannor behöll relevans i mindre skala och äldre anläggningar.

- Till exempel används vattenrörspannor i stor utsträckning i stora ångturbin-kraftverk eftersom de säkert kan generera högtrycksånga vid tryck upp till ~ 160 bar och temperaturer upp till ~ 550 °C, en nivå av ångkvalitet och kapacitet som eldrörspannor inte kan matcha.

Efter Kapacitet

Kapacitetssegmentet 100–300 MWe hade den största andelen 2024 och fångade 46,3% av marknaden för fältmonterade pannor. Detta intervall förblir det föredragna valet för verktygsoperatörer och industriella kraftproducenter som söker optimal balans mellan produktion, bränsleeffektivitet och operativ skalbarhet. Segmentet över 300 MWe fortsätter att växa med pågående storskaliga termiska kraftprojekt, medan enheter upp till 100 MWe förblir populära för egna industriella anläggningar. Efterfrågan över kapaciteter drivs av behov av nätstabilitet, industriell expansion och modernisering av fossila och hybrida kraftinfrastrukturer.

- Till exempel fungerar BHEL:s 210 MWe-enheter som distribuerats över flera indiska termiska stationer med beprövade effektivitetsparametrar över 34% och fortsätter att vara den mest installerade medelstora fältmonterade pannkonfigurationen.

Efter Bränsletyp

Kolfyrade fältmonterade pannor förblev den dominerande bränslekategorin 2024 med 39,8% marknadsandel, stödd av hög bränsletillgänglighet i framväxande ekonomier och pågående beroende av kolbaserad termisk kraft. Naturgaseldade pannor växte snabbt på grund av lägre utsläpp och ökande användning av gasbaserad industriell uppvärmning. Biomasseldade pannor fick momentum med förnybara energimandat, medan oljefyrade enheter bibehöll efterfrågan i avlägsna industriella operationer. Den övergripande marknadstillväxten drivs av en övergång mot renare förbränning, hybrida bränslesystem och ökande investeringar i låga NOx och energieffektiva pannkonfigurationer.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Storskalig Kraftgenereringsinfrastruktur

Den globala accelerationen av kraftgenereringsprojekt fortsätter att vara en viktig tillväxtdrivare för marknaden för fältmonterade pannor. Den ökande elförbrukningen från industrialisering, urban tillväxt och demografiska förändringar driver verktyg att öka termisk kraftkapacitet, särskilt i Asien och Stillahavsområdet, Mellanöstern och Afrika. Fältmonterade pannor förblir viktiga på grund av deras förmåga att stödja högkapacitets, högtrycksångproduktion som krävs för anläggningar över 100 MWe. Många regioner moderniserar åldrande termiska tillgångar, ersätter ineffektiva pannor med högeffektiva, låga NOx och digitalt kontrollerade enheter. Länder som förlitar sig på kol och naturgas för baslaststabilitet fortsätter att investera i platsmonterade pannor för flexibilitet och långsiktig prestanda. Behovet av att stabilisera nät med ökande förnybar penetration upprätthåller ytterligare efterfrågan på effektiva ånggenereringssystem. Tillsammans förstärker dessa faktorer den fortsatta tillväxten av fältmonterade pannor över globala kraftmarknader.

- Till exempel beställde NTPC Limited det 1 600 MW (2 × 800 MW) Gadarwara Super Thermal Power Station i Madhya Pradesh, Indien, en superkritisk kolfyrad anläggning byggd med montering på plats.

Industriell Expansion Inom Tung Tillverkningssektor

Utökning av verksamheter inom branscher som kemikalier, petrokemikalier, massa och papper, gruvdrift, metaller och livsmedelsbearbetning driver påtagligt adoptionen av fältmonterade pannor. Dessa sektorer kräver kontinuerlig, högvolyms ång- och värmeförsörjning, vilket paketpannor inte kan leverera tillräckligt. Fältmonterade pannor erbjuder större kapacitet, robust konstruktion och lång livslängd, vilket gör dem idealiska för stora industriella anläggningar och egna kraftsystem. Framväxande ekonomier bevittnar snabba investeringar i tillverkning och raffinaderiexpansioner, vilket ökar behovet av pålitliga panninstallationer. Samtidigt uppgraderar utvecklade ekonomier äldre pannor för att förbättra termisk effektivitet och minska driftkostnader. Många industrier antar också egen kraftproduktion för att minska beroendet av elnätet och förbättra kostnadskontrollen. Med stigande industriell energiförbrukning har fältmonterade pannor blivit en strategisk tillgång som stöder högbelastningsoperationer och processstabilitet.

- Till exempel driver BASF:s kemiska komplex i Ludwigshafen stora fältmonterade ånggeneratorer som stöder processångnätverk som överstiger 100 km, vilket möjliggör oavbruten högtrycksångförsörjning för kemiska produktionslinjer.

Ökad adoption av energieffektiva och lågemissionsteknologier

Strängare globala utsläppsstandarder och ökat fokus på hållbarhet driver industrier att anta energieffektiva och lågemissions fältmonterade pannor. Regeringar inför strängare regleringar för NOx-, SOx- och partikelutsläpp, vilket uppmuntrar investeringar i högeffektiva brännare, rökgasåtercirkulation och avancerade förbränningssystem. Fältmonterade pannor som stöder naturgas, biomassa, värmeåtervinning och multifuel-kapaciteter får starkt fäste på grund av deras lägre miljöpåverkan. Industrifabriker antar i allt högre grad värmeåtervinningspannor för att fånga upp överskottsprocessvärme och minska bränsleförbrukningen. Dessutom förbättrar integrationen av automatiserade kontroller för luft-bränslehantering driftseffektiviteten och efterlevnaden. När företag strävar efter ESG-mål och koldioxidreduceringsvägar fortsätter efterfrågan på moderniserade, renare pannsystem att öka, vilket stärker marknadsutsikterna.

Nyckeltrend & Möjlighet

Digitalisering, Automatisering och Prediktivt Underhåll

Digital transformation omformar marknaden för fältmonterade pannor, med industrier som antar IoT-aktiverade övervakningssystem, AI-baserade diagnostik och prediktiva underhållsverktyg. Moderna pannor utrustade med smarta sensorer analyserar kontinuerligt parametrar som temperatur, tryck, bränsleförbrukning och utsläpp, vilket gör det möjligt för operatörer att upptäcka prestationsavvikelser i realtid. Prediktiva algoritmer minskar oplanerade stillestånd, förlänger komponentlivslängden och optimerar förbränningseffektiviteten. Digitala tvillingar möjliggör simulering av pannbeteende under olika driftsförhållanden, vilket förbättrar beslutsfattande och underhållsplanering. Plattformar för fjärrövervakning stöder verksamhet på flera platser, vilket möjliggör centraliserad kontroll för stora industriella grupper. Denna övergång mot intelligenta, automatiserade pannsystem erbjuder tillverkare betydande möjligheter att innovera och leverera avancerade digitala lösningar som förbättrar tillförlitlighet, säkerhet och livscykelprestanda.

- Till exempel erbjuder Siemens’ SPPA-T3000-plattform realtidsdiagnostik och fjärrdrift för stora kraftverksanläggningar, med hjälp av integrerade sensorer och digitala instrumentpaneler som används i flera termiska anläggningar världen över.

Övergång mot förnybara och hybridbränslepannsystem

Den globala övergången till renare energikällor skapar starka möjligheter för biomassaeldade, avfalls-till-energi och hybridbränslepannor inom kategorin fältmonterade pannor. Regeringar i Asien, Europa och Latinamerika främjar förnybara termiska lösningar för att minska beroendet av fossila bränslen. Fältmonterade pannor som drivs med jordbruksrester, träpellets, industriella biprodukter och kommunalt avfall föredras alltmer på grund av deras lägre koldioxidavtryck. Hybridpannor som kan växla mellan kol, biomassa och naturgas erbjuder flexibilitet vid bränsleförsörjningsfluktuationer. Återvinningsenheter för spillvärme blir alltmer populära för deras förmåga att förbättra energieffektiviteten och minska driftskostnaderna. När industrier anpassar sig till koldioxidneutralitetsmål blir förnyelsebara pannlösningar en central del av hållbar industriell omvandling.

- Till exempel driver Avedøre kraftverk i Danmark multifuel fältmonterade pannor som kan bränna träpellets, naturgas och lätt brännolja, vilket stödjer flexibel låga koldioxidutsläpp med dokumenterat hög termisk effektivitet.

Nyckelutmaning

Höga installationskostnader och långa byggtider

Fältmonterade pannor kräver betydande kapitalinvesteringar på grund av komplex ingenjörskonst, storskalig tillverkning och platsanpassad montering. Installationskostnaderna ökar ytterligare när projekt involverar avancerade utsläppskontrollsystem, specialkonfigurationer eller premium material för högtemperaturoperationer. Byggtiderna är vanligtvis långa och innefattar markarbete, strukturell utveckling, logistikkoordinering och kvalificerad arbetskraft. Eventuella förseningar i tillstånd, miljögodkännanden eller materialförsörjningskedjor kan förlänga projektscheman avsevärt. För små och medelstora industrier kan den höga initiala kostnaden vara ett hinder, vilket får vissa att välja modulära eller förpackade alternativ med snabbare driftsättning. Dessa finansiella och operativa begränsningar begränsar marknadsanpassningen i priskänsliga och resursbegränsade sektorer.

Miljöefterlevnadspress och nedgång av koleldade projekt

Skärpta miljöregleringar utgör en stor utmaning, särskilt för koleldade fältmonterade pannor. Många länder antar aggressiva avkarboniseringspolicys, stänger ner äldre kolkraftverk och begränsar nya kolbaserade installationer. Industrier som driver koleldade pannor står inför ökande efterlevnadskostnader, vilket kräver avancerade utsläppskontrollsystem, övervakningsenheter och uppgraderad bränslehanteringsinfrastruktur. Övergången till renare bränslen som naturgas eller biomassa kräver ofta stora omdesign och investeringar. Offentlig och investerarpåtryckning för att uppfylla klimatåtaganden omformar också upphandlingsstrategier över tunga industrier. Tillsammans begränsar dessa faktorer den långsiktiga efterfrågan på konventionella bränslebaserade fältmonterade pannor och driver tillverkare mot renare, mer anpassningsbara alternativ.

Regional Analys

Nordamerika

Nordamerika hade 21,4% av marknaden för fältmonterade pannor 2024, drivet av modernisering av åldrande termiska kraftenheter, raffinaderiexpansioner och starka investeringar i industriell värmeinfrastruktur. USA leder den regionala efterfrågan på grund av pågående uppgraderingar inom olje- och gas-, kemikalie- och metallindustrier, stödda av strikta utsläppsregler som uppmuntrar antagandet av effektiva, låga NOx-pannsystem. Tillväxten stöds också av ökande antagande av naturgaseldade och spillvärmeåtervinningspannor över industrifaciliteter. Kanada bidrar måttligt, drivet av gruvdrift, massa- och pappersutbyggnad och förnyelsebara integrerade hybridpanninstallationer.

Europa

Europa stod för 19,8% av marknaden år 2024, stödd av storskaliga industriella ombyggnader, avkarboniseringsprojekt och ökande användning av fältmonterade pannor som eldas med biomassa och avfall. Tyskland, Storbritannien och Frankrike leder efterfrågan när industrier ersätter äldre koleldade installationer med renare och mer effektiva teknologier. Regionens strikta utsläppsregler—särskilt krav på minskning av NOx och CO₂—driver investeringar i avancerad förbränningskontroll och hybrida bränslesystem. Östeuropa visar stadig tillväxt tack vare industriell expansion inom metaller, kemikalier och fjärrvärmenätverk. Sammantaget fortsätter Europas övergång mot energieffektiva och förnyelsebara pannor att forma marknadsutvecklingen.

Asien och Stillahavsområdet

Asien och Stillahavsområdet dominerade marknaden för fältmonterade pannor år 2024 med en andel på 42,6%, drivet av snabb industrialisering, storskaliga kraftverksinstallationer och expanderande tillverkningsnav. Kina, Indien, Japan och Sydkorea leder efterfrågan på grund av ökande elförbrukning, tillägg av petrokemisk kapacitet och tillväxt inom gruvdrift, metaller och cementindustrier. Pågående konstruktion av kol-, gas- och biomaseldade kraftverk stärker ytterligare marknadsupptaget. Sydostasien visar också starkt momentum, stödd av raffinaderiuppgraderingar och industriell diversifiering. Regionens kombination av hög energiefterfrågan, infrastrukturutveckling och stödjande statliga policyer säkerställer hållbar långsiktig tillväxt.

Latinamerika

Latinamerika fångade 8,7% av den globala marknaden år 2024, med tillväxt förankrad i expanderande olje- och gasraffinering, gruvdrift och kemisk bearbetning. Brasilien och Mexiko driver regional efterfrågan genom industriell expansion och modernisering av termiska krafttillgångar. Regionen antar i allt högre grad fältmonterade pannor för biobränslebaserad kraft på grund av rikliga jordbruksrester, vilket stöder förnybara energimål. Investeringar i massa- och pappersindustrin samt livsmedelsbearbetning driver också marknadsefterfrågan. Även om ekonomisk volatilitet ibland påverkar projektens tidslinjer, fortsätter moderniseringen av äldre pannor och tillväxten inom industriella värmeapplikationer att stimulera regional adoption.

Mellanöstern och Afrika

Regionen Mellanöstern och Afrika hade 7,5% av marknaden för fältmonterade pannor år 2024, stödd av pågående raffinaderiexpansioner, petrokemiska projekt och planer för industriell diversifiering. Länder som Saudiarabien, Förenade Arabemiraten och Qatar leder installationer tack vare stark utveckling av energiinfrastruktur och hög ångbehov i oljeprocessanläggningar. Afrika visar ökande adoption inom gruvdrift, metaller och cementindustrier, särskilt i Sydafrika och Nigeria. Investeringar i system för återvinning av spillvärme och naturgaseldade pannor ökar när industrier strävar efter effektivitet och utsläppskompatibilitet. Sammantaget stöder hållbar industriell tillväxt stadig regional marknadsexpansion.

Marknadssegmenteringar

Efter pann-typ

- Vattenrörsfältmonterade pannor

- Eldrörsfältmonterade pannor

- Spillvärmeåtervinningspannor

- Cirkulerande fluidiserad bädd (CFB) pannor

- Pulveriserade bränslepannor

Efter kapacitet

- Upp till 100 MWe

- 100–300 MWe

- Över 300 MWe

Efter bränsletyp

- Koleldade

- Naturgaseldade

- Oljefyrade

- Biomassaeldade

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för fältmonterade pannor kännetecknas av en blandning av globala ingenjörsföretag, regionala tillverkare och specialiserade industripannföretag som fokuserar på storskalig ångproduktion och högpresterande termiska lösningar. Nyckelaktörer som Zeeco Connecticut, Alfa Laval Corporate AB, Applied Control Engineering Inc., Indeck Power Equipment Co., Ware Inc., Allied General Services, Industrial Boiler & Mechanical Co. Inc., Miller & Chitty Co. Inc., HydroTherm och Emerson Electric Company konkurrerar aktivt genom teknologisk innovation, anpassade ingenjörstjänster och starkt eftermarknadsstöd. Marknadsdeltagare prioriterar avancerade förbränningsteknologier, låga NOx-system, modulära fältmonteringsmetoder och digitala övervakningslösningar för att möta ökande effektivitets- och utsläppsstandarder. Strategiska partnerskap med EPC-entreprenörer, raffinaderioperatörer och kraftproducenter förstärker ytterligare marknadsnärvaron. Kontinuerlig modernisering av industriella värmetillgångar och starka investeringar i energieffektiva pannsystem skapar möjligheter för tillverkare som erbjuder integrerade lösningar, multifuel-kapaciteter och långsiktiga servicekontrakt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- I maj 2025 beslutade regeringen i Indien att för industriella pannupphandlingar under vissa kategorier får endast inhemska leverantörer delta, vilket begränsar utländskt deltagande för leverans och tjänster, inklusive tillverkning, uppförande och installationer.

- I januari 2025 meddelade Babcock & Wilcox Enterprises, Inc. (B&W) att dess termiska segment tilldelades ett kontrakt värt 13 miljoner USD för att uppgradera utrustning för pannrengöring, inklusive leverans och installation av Diamond Power sotblåsare och HydroJet-system för ett kraftverk i Sydostasien.

- I januari 2025 reviderade Miura upp sin helårsvägledning, med hänvisning till förvärvet av Cleaver-Brooks och stark efterfrågan på marina och industriella pannor utanför Japan.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på pannor, kapacitet, bränsletyp och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer i allt högre grad att skifta mot högpresterande och lågemissionspannteknologier för att följa globala miljöregler.

- Användningen av biomassa, avfall-till-energi och hybridbränslepannor kommer att accelerera när industrier strävar efter renare termiska energilösningar.

- Digitalisering, inklusive IoT-baserad övervakning och prediktivt underhåll, kommer att bli en standardfunktion i nästa generations fältmonterade pannor.

- Verktyg och industrier kommer att investera mer i system för återvinning av spillvärme för att minska bränsleförbrukningen och förbättra driftseffektiviteten.

- Tillväxten i storskaliga termiska kraftprojekt över Asien och Mellanöstern kommer att fortsätta driva efterfrågan.

- Tillverkare kommer att utöka ingenjörskapaciteten för att leverera skräddarsydda, stora kapacitetspannor anpassade för komplexa industriella operationer.

- Retrofit- och moderniseringsprojekt kommer att öka när industrier uppgraderar åldrande pannor för att uppfylla effektivitets- och emissionsstandarder.

- Lokaliserad leveranskedja kommer att bli viktigare för att minska projektförseningar och stärka regional tillverkningsstyrka.

- Partnerskap mellan pann-OEM:er, EPC-entreprenörer och automationsföretag kommer att öka för att leverera integrerade lösningar.

- Förnyelsebara pannor kommer att bli mer framträdande när industrier förbereder sig för långsiktiga koldioxidreduktionsmål.