Marknadsöversikt

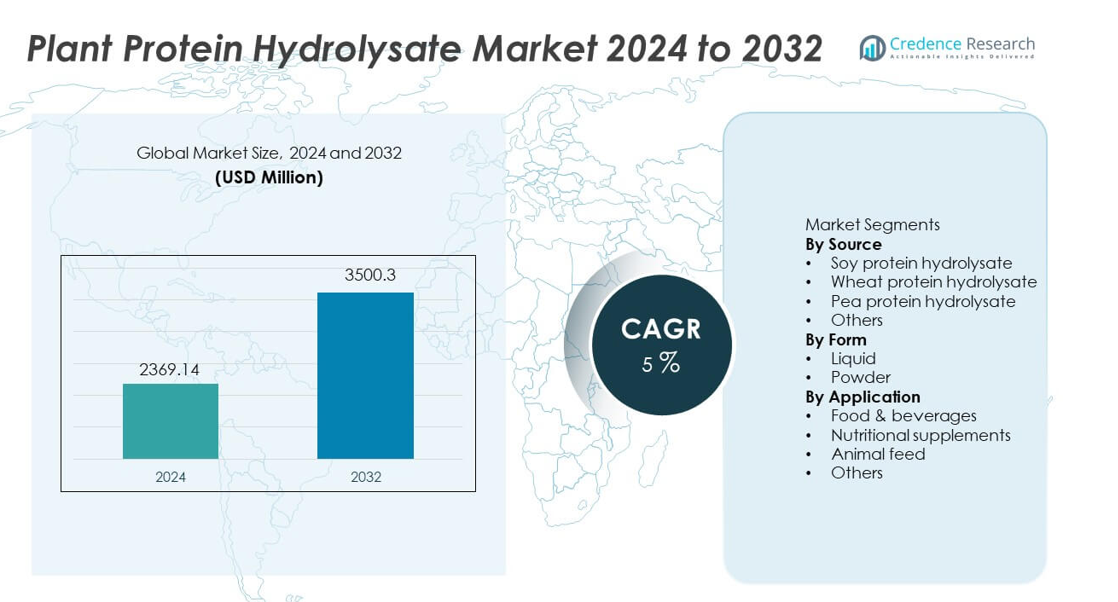

Marknaden för växtproteinhydrolysat värderades till 2 369,14 miljoner USD år 2024 och förväntas nå 3 500,3 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Växtproteinhydrolysat 2024 |

2 369,14 miljoner USD |

| Marknad för Växtproteinhydrolysat, CAGR |

5% |

| Marknadsstorlek för Växtproteinhydrolysat 2032 |

3 500,3 miljoner USD |

De främsta aktörerna på marknaden för växtproteinhydrolysat inkluderar Kerry Group, Archer Daniels Midland Company, Cargill, Tate & Lyle, Glanbia PLC, FrieslandCampina, Arla Foods, Ingredion, Corbion och Axiom Foods, som alla utökar sin närvaro genom avancerade enzymatiska processer, funktionella proteinformuleringar och bredare användning i kosttillskott och berikade livsmedel. Dessa företag stärker konkurrenskraften genom att förbättra smältbarhet, löslighet och aminosyraprofiler för sportnäring och kliniska tillämpningar. Nordamerika leder marknaden med 36 % andel, understödd av stark fitnessanpassning och användning av nutraceuticals, följt av Europa med 30 % andel, drivet av hållbar sourcing, krav på rena etiketter och ökande efterfrågan inom prestationsnäring och kostprodukter.

Marknadsinsikter

- Marknaden för växtproteinhydrolysat nådde 2 369,14 miljoner USD år 2024 och kommer att nå 3 500,3 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5.

- Efterfrågan ökar när växtbaserad prestationsnäring expanderar, med sojaproteinhydrolysat som leder källsegmentet med 38 % andel tack vare kostnadseffektiv sourcing och höga aminosyranivåer.

- Trender ökar när ärt- och veteproteinhydrolysater får synlighet i funktionella drycker och kosttillskott med rena etiketter, understödda av allergivänliga och hållbara egenskaper.

- Konkurrensen stärks när ledande företag investerar i enzymatisk hydrolys, smakmaskering och förbättrad löslighet för att öka produktacceptansen inom sport- och kliniska näringskategorier.

- Nordamerika leder med 36 % andel, följt av Europa med 30 %, Asien och Stillahavsområdet med 22 %, Latinamerika med 7 % och Mellanöstern och Afrika med 5 %, vilket återspeglar global adoption av växtbaserade prestationsproteinslösningar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Källa

Sojaproteinhydrolysat leder detta segment med 38 % andel, stödd av högt innehåll av aminosyror, kostnadseffektiv anskaffning och bred användning inom prestationsnäring och funktionella livsmedel. Ärteproteinhydrolysat växer stadigt som ett renmärkt alternativ med stark smältbarhet och allergivänliga egenskaper. Vetproteinhydrolysat förblir viktigt inom bageritillämpningar men visar långsammare tillväxt på grund av glutenbekymmer. Andra framväxande växtkällor expanderar genom ökat intresse för hållbara proteinalternativ. Tillväxten drivs fortsatt av fitnessnäring, växtbaserade dieter och ökad användning av hydrolyserade proteiner i färdigblandade drycker.

- Till exempel rapporterade Kerry Group en anläggningsuppgradering som stödde produktion av renmärkta växtproteiner över hela Europa. Kerry har investerat i en betydande anläggningsuppgradering i Georgia, USA, vilket mer än fördubblar den tidigare kapaciteten och stödjer den växande efterfrågan på alternativa proteinmarknader.

Efter Form

Pulver står för 62 % andel, drivet av stark efterfrågan inom sporttillskott, måltidsersättningar och torra premixer. Pulverformuleringar erbjuder längre hållbarhet, enklare transport och högre stabilitet i funktionella blandningar. Flytande hydrolysater har en stadig närvaro i drycker och barnnäring, men förblir sekundära på grund av lagringsbegränsningar och kortare hållbarhet. Skiftet mot växtbaserade proteinshakes och berikade snacks fortsätter att stärka pulveradoptionen. Tillverkare introducerar instantiserade och smaksatta hydrolysatpulver för att bredda användningen inom foodservice och detaljhandelskanaler.

- Till exempel har Glanbia Nutritionals utökat sin kapacitet för instantiserade växthydrolysater, vilket förbättrar lösligheten för prestationsdrycker och färdigblandade blandningar. Glanbia erbjuder olika växtbaserade proteinlösningar, såsom deras BevEdge Pea Protein, som är utformad för överlägsen dispergerbarhet och smak i pulveriserade dryckesblandningar, en anmärkningsvärd förbättring jämfört med konventionella växtproteiner som blandar sig dåligt.

Efter Användning

Näringstillskott dominerar med 44 % andel, stödd av stark användning inom sportnäring, proteinshakes och återhämtningsformler. Livsmedels- och dryckesprodukter adopterar hydrolyserade proteiner för att öka proteintätheten i mejerialternativ, bageriprodukter och funktionella drycker. Djurfodertillämpningar växer genom förbättrad smältbarhet och lämplighet som hållbara alternativ till djurproteinkoncentrat. Andra användningsområden inkluderar medicinsk näring, kliniska formuleringar och specialiserade dietprodukter. Ökad medvetenhet om fitness, åldrande befolkningar och intresse för snabbt absorberande protein stödjer stark efterfrågan över flera användningsområden.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Renmärkta och Växtbaserade Proteiner

Efterfrågan ökar när konsumenter skiftar mot växtproteiner på grund av hållbarhetsbekymmer, laktosintolerans och ökat intresse för veganska och flexitariska dieter. Växtproteinhydrolysater erbjuder hög smältbarhet och snabbare absorption som stödjer sportnäring och aktiva livsstilar. Tillverkare lyfter fram naturlig anskaffning, allergenfria profiler och icke-GMO-formuleringar. Foodservice-varumärken utökar sin användning i mejerialternativ och funktionella drycker, vilket stärker kommersiell adoption. Renmärkt positionering och proteinerikningstrender fortsätter att driva expansion över flera slutanvändningskategorier.

- Till exempel utökade Tate & Lyle produktionen av växtbaserade ingredienser i Indiana för att betjäna globala tillverkare av livsmedel med rena etiketter. Utbyggnadsinsatserna har inkluderat investeringar i produktionslinjer och fokus på specialstärkelse, som är nyckelkomponenter i många växtbaserade och rena livsmedels- och dryckesprodukter.

Ökad Användning i Sportnäring och Prestationsprodukter

Tillväxten accelererar när idrottare och fitnessanvändare adopterar växtprotein-hydrolysat för återhämtning efter träning och muskelsupport. Hydrolyserade proteiner hjälper till att leverera snabbare upptag av aminosyror och förbättrad matsmältning jämfört med konventionella växtproteiner. Kosttillskott, proteinbarer och färdigblandade prestationsdrycker inkluderar i allt högre grad hydrolysatingredienser. Varumärken utökar formuleringar för veganska idrottare som söker högkvalitativa proteinkällor. Ökad medvetenhet om växtbaserad fitnessnäring stödjer stark adoption på avancerade sportmarknader.

- Till exempel validerade Arla Foods Ingredients snabbabsorberande egenskaper genom kliniska studier som visar att deras vassleprotein-hydrolysater är “försmälta” för snabbare tillgång till blodomloppet.

Expanderande Användning i Kliniska och Näringsprodukter

Växtprotein-hydrolysater får acceptans i modersmjölksersättningar, medicinska livsmedel och klinisk nutrition på grund av hypoallergena egenskaper och förbättrad smältbarhet. Den växande efterfrågan på proteinberikade kliniska dieter, särskilt bland äldre och patienter med matsmältningsproblem, stödjer långsiktig marknadspotential. Regulatoriskt godkännande för växtbaserade ingredienser utökar möjligheterna i specialiserade hälsosegment. Innovativ forskning ökar användningen av växthydrolysater i terapeutisk nutrition och immunstödjande produkter.

Viktiga Trender & Möjligheter

Innovation inom Funktionella och Smaksatta Proteinprodukter

Tillverkare utvecklar smaksatta och funktionella hydrolysater som förbättrar smak och näringsprestanda över drycker, barer och berikade livsmedel. Naturliga sötningsmedel, smakmaskering och omedelbar löslighet förbättrar produktacceptans. Denna trend öppnar möjligheter för premiumproteinsnacks och måltidsersättningsformuleringar.

- Till exempel utvecklade Corbion protein-hydrolysatblandningar som hjälper utvecklare att uppnå målinriktade näringsprofiler i berikade snacks.

Tillväxt av Hållbara och Icke-Allergena Proteinkällor

Hållbar sourcing och icke-allergena proteinalternativ som ärt- och rishydrolysater får fart bland hälsomedvetna användare. Företag främjar miljövänlig sourcing, lägre miljöpåverkan och icke-GMO-formuleringar. Efterfrågan stärks i regioner med ökande växtbaserade dieter och hållbarhetsmedvetenhet.

- Till exempel producerar Ingredion växtbaserade proteinkoncentrat och mjöl från ärtor vid sin anläggning i Kanada, vilket stödjer icke-allergen tillgång över globala marknader. Anläggningen i Vanscoy, Saskatchewan, genomgick betydande expansion och uppgraderingar för att anpassa sig till strikta tillverknings- och kvalitetsstandarder, och producerar en rad proteinprodukter lämpliga för olika livsmedels- och dryckesapplikationer.

Viktiga Utmaningar

Högre Produktionskostnader Jämfört med Konventionella Proteiner

Växtprotein-hydrolysater kräver specialiserad bearbetning, enzymatisk hydrolys och kvalitetskontroll, vilket höjer produktionskostnaderna. Dessa prisnivåer begränsar adoption i kostnadskänsliga marknader och begränsar mainstream-penetration. Tillverkare strävar efter skaleffektivitet och alternativa leveranskedjor för att hantera kostnadstryck.

Smak, Textur och Formuleringsbegränsningar

Bitterhet och bismaker påverkar konsumentens uppfattning, särskilt i flytande formuleringar. Texturutmaningar kräver smakmaskering och ingrediensoptimering. Att förbättra smakligheten är avgörande för att utöka användningen i drycker och prestationskosttillskott.

Regional Analys

Nordamerika

Nordamerika leder marknaden med 36% andel, stödd av hög adoption av växtbaserad sportnäring, proteinberikade drycker och veganska kostprodukter. USA driver stark efterfrågan på ärt- och sojahydrolysat i prestationskosttillskott och funktionella livsmedel. Ökad medvetenhet om proteinberikning bland åldrande konsumenter stöder kliniska näringsapplikationer. Stora varumärken utökar detaljhandels tillgänglighet genom e-handel och hälsocentrerade butiker. Växande växtbaserade trender och fitnesskultur fortsätter att stärka produktupptagningen över mainstream-kanaler.

Europa

Europa har 30% andel, drivet av ökad preferens för hållbara proteinkällor, ren märkning och icke-allergena ingredienser. Länder som Tyskland, Storbritannien och Frankrike driver stark adoption inom sporttillskott och medicinsk näring. Nutraceutiska tillverkare införlivar alltmer hydrolyserade proteiner på grund av smältbarhet och aminosyratillgänglighet. Hållbarhetsåtaganden och krav på icke-GMO-källor uppmuntrar till innovation inom branschen. Växande veganska populationer och intresse för prestationsnäring fortsätter att driva kategoriexpansion över regionen.

Asien och Stillahavsområdet

Asien och Stillahavsområdet står för 22% andel, stödd av växande medvetenhet om fitness, ökande disponibel inkomst och expanderande efterfrågan på proteinberikade livsmedel. Kina, Japan och Indien visar ökad konsumtion drivet av sporttillskott och växtproteinbaserade funktionella drycker. Ärt- och sojahydrolysat får stark acceptans på grund av traditionella konsumtionsmönster för växtprotein. Lokala tillverkare investerar i nutraceutiska och kliniska formuleringar för att rikta in sig på snabbt växande urbana marknader. Regeringens fokus på näringsprogram stärker långsiktiga möjligheter.

Latinamerika

Latinamerika fångar 7% andel, drivet av ökad adoption av sportnäring och växtbaserade hälsoprodukter över Brasilien, Mexiko och Argentina. Fitnesskultur uppmuntrar bredare acceptans av hydrolyserade proteiner i tillskott och berikade drycker. Ekonomiska förhållanden påverkar efterfrågan på premiumprodukter, men ökad medvetenhet om välbefinnande stöder stadig tillväxt. Lokala varumärken introducerar prisvärda växtproteinprodukter med hjälp av regionala leveranskedjor, vilket stärker pris konkurrenskraften.

Mellanöstern & Afrika

Mellanöstern och Afrika har 5% andel, stödd av gradvis adoption av växtbaserade kostlösningar och växande urbana fitnesstrender i Gulfstaterna och Sydafrika. Näringstillskott får synlighet genom apotek och specialiserade näringsbutiker. Begränsad lokal produktion ökar beroendet av importerade hydrolyserade proteiner, särskilt för sport- och kliniska applikationer. Medvetenhetskampanjer och ökad e-handels penetration stöder långsiktig kategorisutveckling.

Marknadssegmenteringar:

Efter Källa

- Sojaproteinhydrolysat

- Veteproteinhydrolysat

- Ärtproteinhydrolysat

- Övriga

Efter Form

Efter Användning

- Livsmedel & drycker

- Näringstillskott

- Djurmat

- Övriga

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet inkluderar ledande företag som Kerry Group, Archer Daniels Midland Company, Cargill, Tate & Lyle, Glanbia PLC, FrieslandCampina, Arla Foods, Ingredion, Corbion och Axiom Foods, som alla arbetar för att utöka erbjudanden av växtproteinhydrolysat inom kosttillskott, funktionella livsmedel och sportdrycker. Stora aktörer investerar i enzymatisk hydrolysteknik, smakmaskeringslösningar och förbättrad proteinslöslighet för att öka funktionaliteten i färdiga produkter. Företag fokuserar på hållbar sourcing och allergenfria formuleringar för att stödja ren märkning. Strategiska partnerskap med nutraceutical- och livsmedelstillverkare hjälper till att stärka global distribution och produktutveckling. Regionala aktörer introducerar prisvärda växtbaserade proteiner med lokalt källmaterial, vilket intensifierar konkurrensen. Premiummärken betonar höga aminosyraprofiler och snabba absorptionsfördelar för att fånga efterfrågan bland fitnesskonsumenter, medan nya aktörer riktar sig mot specialiserade kosttillämpningar inklusive medicinsk och spädbarnsnäring.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- I juli 2024 introducerar Ingredion den helt nya ärtproteinet VITESSENCE Pea 100 HD. Denna nya produkt är användbar för att hålla kallpressade barer mjuka till slutet av deras hållbarhet. Tillsammans med näringsfördelar för konsumentpreferenser säkerställer den att barerna har önskad textur och sensoriska egenskaper under hela deras hållbarhet.

- I februari 2024 släppte Roquette, en tillverkare av växtbaserade ingredienser, fyra nya ärtproteinprodukter designade för att förbättra smak, munupplevelse och övergripande prestanda i växt- och proteinlivsmedel. De senaste i NUTRALYS-utbudet är isolaten NUTRALYS Pea F853M och NUTRALYS H85 (hydrolysat) samt texturerade versioner NUTRALYS T Pea 700FL och NUTRALYS T Pea 700M.

- I november 2023 introducerade Agri Sciences Biologicals Yaarn, en tillväxtfrämjande produkt baserad på hydrolyserat protein för jordbrukares grödodling. Yaarn är tillverkat av fårull och innehåller unikt en mycket effektiv och exklusiv blandning av hydrolyserade proteiner, peptider och aminosyror som ger flera fördelar—specifikt för att öka näringsupptag, förbättra kvaliteten på frukter och öka den totala avkastningen och växtkraften.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Källa, Form, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och tekniska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på växtbaserade prestationsproteiner kommer att öka bland fitnesskonsumenter.

- Användningen av klinisk nutrition kommer att expandera på grund av hypoallergena och lättsmälta profiler.

- Funktionella drycker och berikade snacks kommer att anta mer hydrolyserat protein.

- Ärtor och hållbara växtkällor kommer att få högre adoption i mainstream-produkter.

- Smakmaskering och löslighetsförbättring kommer att stödja bredare produktacceptans.

- Premiumformuleringar kommer att öka för återhämtningsfokuserade sportnäringssortiment.

- E-handelskanaler kommer att öka synligheten över globala kosttillskottsmarknader.

- Ren etikett-efterlevnad kommer att driva borttagning av artificiella tillsatser från formuleringar.

- Lokal sourcing och regional bearbetning kommer att hjälpa till att minska produktionskostnaderna.

- Långsiktiga FoU-investeringar kommer att fokusera på optimering av aminosyror och biotillgänglighet.