Marknadsöversikt

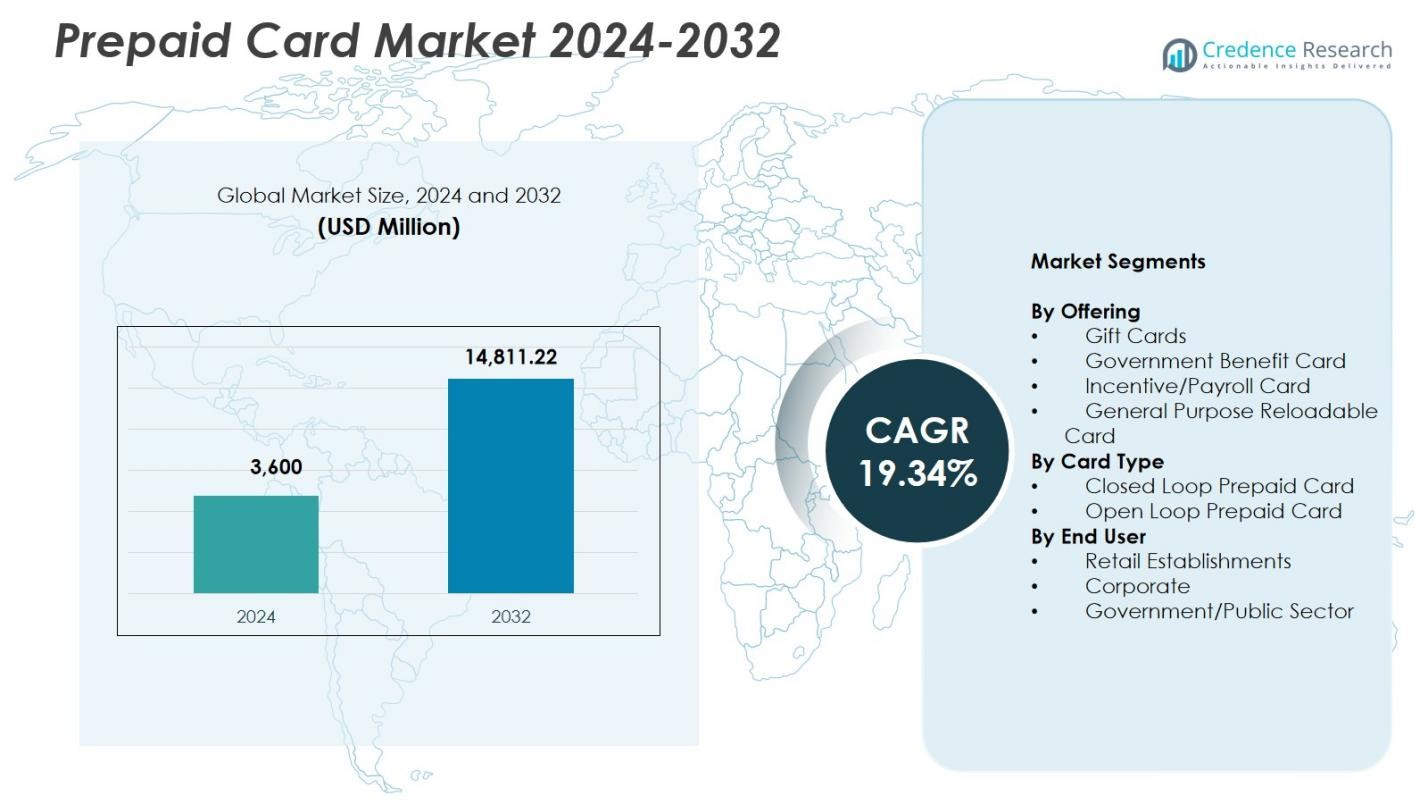

Marknadsstorleken för förbetalda kort värderades till 3 600 miljoner USD år 2024 och förväntas nå 14 811,22 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 19,34% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för förbetalda kort 2024 |

3 600 miljoner USD |

| Marknad för förbetalda kort, CAGR |

19,34% |

| Marknadsstorlek för förbetalda kort 2032 |

14 811,22 miljoner USD |

Marknaden för förbetalda kort har ledande aktörer som Visa Inc., MasterCard Inc., American Express Company, Green Dot Corporation, Citigroup, Total System Services Inc., Kaiku Finance LLC, Mango Financial Inc., The PNC Financial Services Group Inc. och BBVA Compass Bancshares Inc., som alla stärker sin närvaro genom diversifierade förbetalda lösningar och innovationer inom digitala betalningar. Dessa företag fokuserar på att förbättra erbjudanden för öppna loopar och allmänna påfyllningsbara kort samtidigt som de utökar partnerskap med återförsäljare, företag och statliga myndigheter. Nordamerika ledde marknaden för förbetalda kort med en andel på 39,4% år 2024, drivet av stark fintech-anpassning, tillväxt inom digital bankverksamhet och omfattande integration av förbetalda lösningar inom e-handel och institutionella betalningssystem.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för förbetalda kort noterade 3 600 miljoner USD år 2024 och kommer att nå 14 811,22 miljoner USD år 2032, vilket återspeglar en CAGR på 19,34%.

- Stark marknadstillväxt drivs av ökande anpassning av digitala betalningar, där segmentet för allmänna påfyllningsbara kort har en andel på 41,6% tack vare dess mångsidighet, stöd för finansiell inkludering och integration med mobila plånböcker.

- En viktig trend är den snabba expansionen av öppna loop-förbetalda kort, som dominerar med en andel på 58,3% eftersom konsumenter föredrar betalningslösningar som möjliggörs för flera handlare, gränsöverskridande transaktioner och e-handel.

- Ledande aktörer som Visa, MasterCard, American Express, Green Dot och Citigroup stärker marknadsnärvaron genom produktinnovation, utvidgning av kortnätverk och samarbeten inom fintech.

- Nordamerika ledde med en andel på 39,4% år 2024, följt av Europa med 27,8% och Asien-Stillahavsområdet med 22,6%, medan detaljhandelsföretag dominerade slutanvändaradoptionen med en andel på 46,2% över globala förbetalda ekosystem.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter erbjudande:

På marknaden för förbetalda kort stod segmentet Allmänna Påfyllningsbara (GPR) Kort för 41,6% marknadsandel år 2024, och framträdde som det dominerande erbjudandet tack vare dess mångsidighet, fördelar för finansiell inkludering och ökande användning bland obankade och underbankade konsumenter. Dess påfyllningsbara funktion stöder återkommande transaktioner, digitala betalningar och kontaktlös användning, vilket driver snabb anpassning över detaljhandel och onlinekanaler. Presentkort och lönekort fortsätter att expandera, men GPR-kort leder tillväxten då banker, fintech-företag och arbetsgivare i allt högre grad integrerar dem i mobila plånböcker och digitala löneutbetalningssystem, vilket påskyndar marknadspenetrationen.

- Till exempel möjliggör Green Dots Förbetalda Visa Debitkort användare att ladda om medel hos återförsäljare som Walmart och 7-Eleven, stöder direktinsättning för lönecheckar upp till två dagar tidigare och integreras med mobilappar för räkningar och utgiftsspårning, vilket hjälper obankade konsumenter i vardagliga inköp.

Efter Korttyp:

Segmentet för Öppna Förbetalda Kort hade 58,3% marknadsandel år 2024, vilket gjorde det till det ledande segmentet på grund av dess universella acceptans över bankomatsystem, e-handelsplattformar och försäljningsställen. Dessa kort stöder transaktioner hos flera handlare, internationella betalningar och integration med mobila betalningssystem, vilket driver stark adoption bland konsumenter och företag. Ökad efterfrågan på gränsöverskridande överföringar, reseutgifter och digitala banklösningar ökar ytterligare preferensen för öppna kort. Stängda kort förblir betydande för varumärkesspecifika lojalitetsprogram, men öppna lösningar dominerar på grund av deras flexibilitet och breda finansiella användbarhet.

- Till exempel samarbetade Blackhawk Network med Mastercard för att övergå öppna förbetalda produkter till pappersbaserade material, uppnådde 60% papperskonvertering i slutet av 2022 och siktar på 75% i slutet av 2023 för att minska plastavfall samtidigt som användbarheten bibehålls där Mastercard accepteras.

Efter Slutanvändare:

Segmentet för Detaljhandelsinrättningar hade 46,2% marknadsandel år 2024, och framträdde som den dominerande slutanvändarkategorin då återförsäljare i allt högre grad använder förbetalda kort för kundlojalitet, återbetalningar, kampanjer och omnikanalstransaktioner. Segmentet drar nytta av den expanderande digitala handeln, stigande konsumentpreferens för kontantlösa köp och återförsäljares antagande av förbetalda program för att förbättra kundlojaliteten. Företagsanvändning av förbetalda kort för utgiftshantering och anställdaincitament växer, medan efterfrågan från offentlig sektor ökar för välfärdsdistribution och subventionsbetalningar. Dock behåller detaljhandeln ledarskapet på grund av den kontinuerliga expansionen av integrationer av stängda och öppna kort över digitala detaljhandelsekosystem.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Kontantlösa och Digitala Betalningslösningar

Marknaden för Förbetalda Kort växer avsevärt då konsumenter och företag påskyndar sin övergång mot kontantlösa transaktioner, drivna av digital bankadoption, utbredd smartphone-penetration och ökat beroende av e-handelsplattformar. Förbetalda kort erbjuder säkra, avgiftskontrollerade betalningsalternativ som tilltalar obankade och underbankade befolkningar. Deras integration med mobila plånböcker, kontaktlösa betalningssystem och online-kassaportaler förbättrar ytterligare användbarheten. Regeringsinitiativ som främjar digital finansiell inkludering och realtids elektroniska betalningar fortsätter att stärka efterfrågan, vilket positionerar förbetalda kort som en kärnkomponent i moderna betalningsekosystem.

- Till exempel samarbetar Mastercard med Spaniens Correos för att utfärda Bono Cultural Joven förbetalda kort, vilket ger 18-åringar ett bidrag på €400 begränsat till kulturella produkter och aktiviteter, vilket förbättrar riktad konsumtion samtidigt som användningsmönster spåras.

Utvidgning av statliga och företagsutbetalningsprogram

Distribution av statliga förmåner, löneutbetalningar och företagsincitamentsprogram förlitar sig i allt högre grad på förbetalda kort för att säkerställa snabba, transparenta och kostnadseffektiva penningöverföringar. Dessa kort effektiviserar välfärdsbetalningar, subventioner, skatteåterbäringar och lönebearbetning, vilket minskar administrativa kostnader och förbättrar tillgängligheten för mottagare. Företag använder förbetalda kort för resekostnader, medarbetarincitament och kostnadshantering för att eliminera ineffektivitet vid kontanthantering. Skalbarheten hos förbetalda plattformar och förbättrade bedrägeriförebyggande funktioner möjliggör bredare institutionellt antagande, vilket därmed upprätthåller stark tillväxtdynamik inom både offentliga och privata sektorer.

- Till exempel möjliggör ICICI Banks PayDirect-kort för företag att förladda anställdas löner, ersättningar och incitament på återladdningsbara EMV-chipbaserade kort, vilket gör medel tillgängliga direkt på löneutbetalningsdagen för bankomatuttag och POS-köp.

Växande detaljhandelsanvändning och konsumentlojalitetsinitiativ

Detaljhandelsföretag fortsätter att driva expansionen av förbetalda kort genom omfattande lojalitets-, kampanj- och presentkortsprogram utformade för att förbättra kundengagemang och stimulera återkommande köp. Förbetalda format gör det möjligt för återförsäljare att stärka varumärkesigenkänning och få värdefulla insikter i konsumenternas konsumtionsmönster. Växande omnikanalstrategier inom detaljhandeln integrerar förbetalda kort över både fysiska och onlineplattformar, vilket ökar transaktionsvolymerna. När konsumenter söker flexibla och säkra betalningsalternativ för shopping, resor och underhållning, upplever detaljhandelsdrivna förbetalda lösningar stark efterfrågan, vilket förstärker deras roll som ett viktigt verktyg i personlig handel och digitala detaljhandelsekosystem.

Viktiga trender och möjligheter

Integration av förbetalda kort med mobila plånböcker och fintech-ekosystem

En stor trend som formar marknaden för förbetalda kort är den snabba integrationen av förbetalda kort i mobila plånböcker, neobankplattformar och fintech-ekosystem. Denna konvergens förbättrar transaktionsbekvämligheten, vilket gör det möjligt för användare att hantera saldon, spåra utgifter och utföra digitala överföringar direkt. Fintech-företag utnyttjar API:er och inbäddade finansiella lösningar för att lansera innovativa förbetalda erbjudanden anpassade till gigarbetare, studenter, frekventa shoppare och resenärer. När biometrisk autentisering, kontaktlösa betalningar och AI-baserad bedrägeridetektion utvecklas, får förbetalda lösningar nya möjligheter i digitala först-betalningsmodeller och globala fintech-samarbeten.

- Till exempel erbjuder DoorDash Dashers med DasherDirect, ett Business Prepaid Visa-kort utfärdat av Stride Bank, tillgängligt via en mobilapp, vilket gör det möjligt för gig-arbetare att sätta in intäkter för debetutgifter och avgiftsfria uttag på Allpoint-nätverksplatser.

Expansion av gränsöverskridande och e-handelsbetalningsapplikationer

Ökande internationella resor, stigande gränsöverskridande e-handelsaktivitet och ökande penningöverföringar skapar starka möjligheter för förbetalda kort med multi-valuta, global acceptans och förbättrade säkerhetsfunktioner. Öppna förbetalda kort erbjuder smidiga internationella transaktioner utan traditionella bankbegränsningar, vilket tilltalar resenärer, migrantarbetare och online-shoppare. E-handelsmarknadsplatser adopterar alltmer förbetalda kort för säker utcheckning, återbetalningar och lojalitetsbelöningar. När onlineutgifterna accelererar och konsumenter söker lågriskalternativ till kreditkort, framträder förbetalda kort som viktiga verktyg som stöder global digital handelsutveckling.

- Till exempel lanserade Thomas Cook India det gränslösa förbetalda multi-valuta resekortet, som stöder 12 globala valutor för smidiga transaktioner på över 70 miljoner Mastercard- och Visa-handelsställen i mer än 200 länder.

Viktiga utmaningar

Strikta regleringskrav och anti-bedrägerikrav

Marknaden för förbetalda kort står inför utmaningar på grund av utvecklande regleringsramar som styr KYC, AML, transaktionsövervakning och konsumentskydd. Leverantörer måste implementera kostsamma efterlevnadssystem och avancerade bedrägeridetektionsverktyg för att uppfylla regleringsförväntningar. Ökad granskning av anonyma förbetalda kort och gränsöverskridande transaktioner ökar den operativa komplexiteten. Efterlevnadskrav kan begränsa marknadsinträde för mindre fintech-företag, fördröja produktlanseringar och öka administrativa kostnader. Att balansera innovation med regleringsöverensstämmelse förblir en kritisk utmaning som formar produktdesign, distribution och riskhanteringsstrategier.

Ökande tryck från alternativa digitala betalningsmetoder

Förbetalda kort möter växande konkurrens från mobilbankappar, digitala plånböcker, Buy Now Pay Later (BNPL)-lösningar och realtidsbetalningsplattformar. Dessa alternativ erbjuder omedelbara överföringar, integrerade budgetverktyg och flexibla kreditalternativ, vilket kan minska användningen av förbetalda kort bland digitalt infödda konsumenter. När fintech-ekosystemen utvecklas måste leverantörer av förbetalda kort särskilja erbjudanden genom mervärdesfunktioner, personalisering och förbättrad användarupplevelse. Brist på innovation kan försvaga marknadens dragningskraft, särskilt bland yngre demografiska grupper som alltmer föredrar appbaserade finansiella verktyg framför traditionella förbetalda instrument.

Regional analys

Nordamerika

Nordamerika hade 39,4% marknadsandel 2024, ledande marknaden för förbetalda kort på grund av den starka närvaron av fintech-ekosystem, utbredd digital bankadoption och hög konsumentpreferens för kontantlösa transaktioner. USA driver betydande tillväxt genom omfattande användning av allmänna påfyllningsbara kort, lönekort och statliga förmånsutbetalningar. Återförsäljare och e-handelsplattformar implementerar alltmer förbetalda lösningar för lojalitet, återbetalningar och kampanjer, vilket förstärker marknadens expansion. Starka regleringsramar, stigande gig-ekonomibetalningar och avancerade bedrägeriförebyggande teknologier stärker ytterligare penetrationen av förbetalda kort över konsument- och företagssegment.

Europa

Europa tog 27,8% marknadsandel år 2024, stödd av en expanderande digital betalningsinfrastruktur, starka finansiella inkluderingsinitiativ och ökande användning av öppna förbetalda kort för resor, företagsutgifter och online-shopping. Regionen drar nytta av reglerade elektroniska penningramverk och växande efterfrågan på säkra alternativ till kreditkort. Statliga myndigheter använder alltmer förbetalda instrument för välfärdsutbetalningar, medan återförsäljare distribuerar present- och lojalitetskort över omnikanalsnätverk. Tillväxten inom gränsöverskridande e-handel, turismåterhämtning och antagandet av kontaktlösa förbetalda lösningar accelererar marknadens momentum i stora länder som Storbritannien, Tyskland, Frankrike och Italien.

Asien-Stillahavsområdet

Asien-Stillahavsområdet stod för 22,6% marknadsandel år 2024, och framträder som den snabbast växande regionen drivet av snabb digitalisering, expanderande fintech-antagande och stora obankade befolkningar som övergår till förbetalda finansiella verktyg. Regeringar främjar förbetalda lösningar för subventionsdistribution, transportsystem och offentliga betalningar. Mobila plånböcker integrerade med förbetalda kort stärker marknadsutvecklingen, särskilt i Indien, Kina och Sydostasien. Detaljhandels- och e-handelssektorer utnyttjar alltmer förbetalda format för kampanjer och digitala belöningar. Regionens starka ekonomiska tillväxt, ökande online-transaktioner och expanderande nätverk för handlarmottagande fortsätter att skapa betydande framtida möjligheter.

Latinamerika

Latinamerika registrerade 6,4% marknadsandel år 2024, stödd av växande efterfrågan på säkra, lågkostnadsfinansiella lösningar bland obankade och underbankade befolkningar. Förbetalda kort får fart för löneutbetalningar, statligt stöd och detaljhandelstransaktioner i takt med att digitala betalningsekosystem mognar över Brasilien, Mexiko, Chile och Colombia. Fintech-företag introducerar aktivt påfyllningsbara förbetalda kort kopplade till mobila bankplattformar, vilket förbättrar finansiell tillgänglighet och säkerhet. E-handelsexpansion och ökad antagning av kontaktlösa betalningar driver ytterligare tillväxt. Marknadsutvecklingen står dock inför utmaningar relaterade till regleringsvariation och långsammare modernisering av finansiell infrastruktur i vissa ekonomier.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade 3,8% marknadsandel år 2024, med tillväxt driven av digitala bankinitiativ, statligt ledda finansiella inkluderingsprogram och ökande efterfrågan på förbetalda kort bland migrantarbetare för remitteringar och löneutbetalningar. GCC-länderna antar förbetalda lösningar för resor, detaljhandel och företagsutgiftshantering, medan afrikanska nationer integrerar alltmer förbetalda kort i mobila penningekosystem. Återförsäljare och offentliga organ använder förbetalda format för lojalitet, subventionsdistribution och transportbetalningar. Trots infrastrukturbegränsningar i vissa marknader fortsätter expanderande fintech-deltagande och regleringsmodernisering att stödja regional antagning av förbetalda kort.

Marknadssegmenteringar:

Efter Erbjudande

- Presentkort

- Statligt Förmånskort

- Incitament/Lönekort

- Allmänt Återladdningsbart Kort

Efter Korttyp

- Slutet Krets Förbetalt Kort

- Öppet Krets Förbetalt Kort

Efter Slutanvändare

- Detaljhandelsinrättningar

- Företag

- Regering/Offentlig Sektor

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Det konkurrensutsatta landskapet för marknaden för förbetalda kort kännetecknas av stora aktörer som Visa Inc., MasterCard Inc., American Express Company, Green Dot Corporation, Citigroup, Total System Services, Inc., Kaiku Finance LLC, Mango Financial Inc., The PNC Financial Services Group Inc., och BBVA Compass Bancshares Inc. Dessa företag stärker sin marknadsnärvaro genom omfattande kortnätverk, diversifierade förbetalda erbjudanden och kontinuerlig innovation inom digitala betalningsteknologier. Ledande varumärken fokuserar på att expandera öppna loop- och allmänna påfyllningsbara lösningar, förbättra säkerhetsfunktioner och integrera förbetalda kort med mobila plånböcker och fintech-plattformar. Strategiska partnerskap med återförsäljare, statliga myndigheter och företagsenheter stödjer tillväxt inom utbetalningsprogram och lojalitetsekosystem. Investeringar i bedrägeriförebyggande, AI-driven analys och gränsöverskridande betalningsmöjligheter särskiljer ytterligare leverantörer i en snabbt föränderlig digital betalningsmiljö, medan framväxande fintech-företag intensifierar konkurrensen med anpassningsbara, app-baserade förbetalda lösningar skräddarsydda för underbetjänade och digitalt infödda populationer.

Nyckelspelaranalys

- Green Dot Corporation

- Citigroup

- Kaiku Finance, LLC

- The PNC Financial Services Group, Inc.

- Mango Financial, Inc.

- American Express Company

- BBVA Compass Bancshares, Inc.

- Total System Services, Inc.

- MasterCard Inc.

- Visa, Inc.

Senaste utvecklingen

- I september 2025 ingick Zaggle Prepaid Ocean Services Ltd. ett avtal med Mastercard Asia Pacific Pte. Ltd. för att lansera och marknadsföra samvarumärkta inhemska förbetalda kort över hela Indien.

- I maj 2025 meddelade Green Dot Corporation att de utforskar strategiska alternativ och potentiell försäljning, vilket signalerar möjlig M&A-aktivitet som en del av en bredare omstrukturering.

- I augusti 2025 lanserade Zum Rails och Mastercard Inc. ett nytt förbetalt kortprogram i Kanada för att stödja snabbare företagsbetalningar.

- I februari 2024 lanserade Awash Bank S.C. i Etiopien, i partnerskap med Mastercard, ett nytt Mastercard-varumärkt internationellt förbetalt kort och tjänster för onlinebetalningsgateway.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Erbjudande, Korttyp, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden för förbetalda kort kommer att expandera snabbt när antagandet av digitala betalningar accelererar över konsument- och företagssegment.

- Integration av förbetalda kort med fintech-plattformar och mobila plånböcker kommer att stärka användarvänlighet och transaktionseffektivitet.

- Statliga myndigheter kommer i allt högre grad att förlita sig på förbetalda kort för välfärdsdistribution, subventioner och betalningar inom den offentliga sektorn.

- Öppna förbetalda kort kommer att få bredare antagande på grund av deras mångsidighet i inhemska och gränsöverskridande transaktioner.

- Återförsäljare kommer att fortsätta driva tillväxt genom lojalitetsprogram, presentkort och omnikanals shoppingincitament.

- Företagens efterfrågan på förbetalda kort kommer att öka för medarbetarincitament, kostnadskontroll och hantering av resekostnader.

- Förbättrade säkerhetsfunktioner som tokenisering och biometrisk autentisering kommer att öka användarförtroendet och antagandet.

- Tillväxten inom e-handel och gig-ekonomiplattformar kommer att öka användningen av förbetalda kort bland digitala förstakonsumenter.

- Fintech-samarbeten kommer att introducera avancerade, anpassningsbara förbetalda lösningar för underbetjänade populationer.

- Regulatorisk modernisering över regioner kommer att stödja transparenta, efterlevande och skalbara förbetalda ekosystem.