Marknadsöversikt

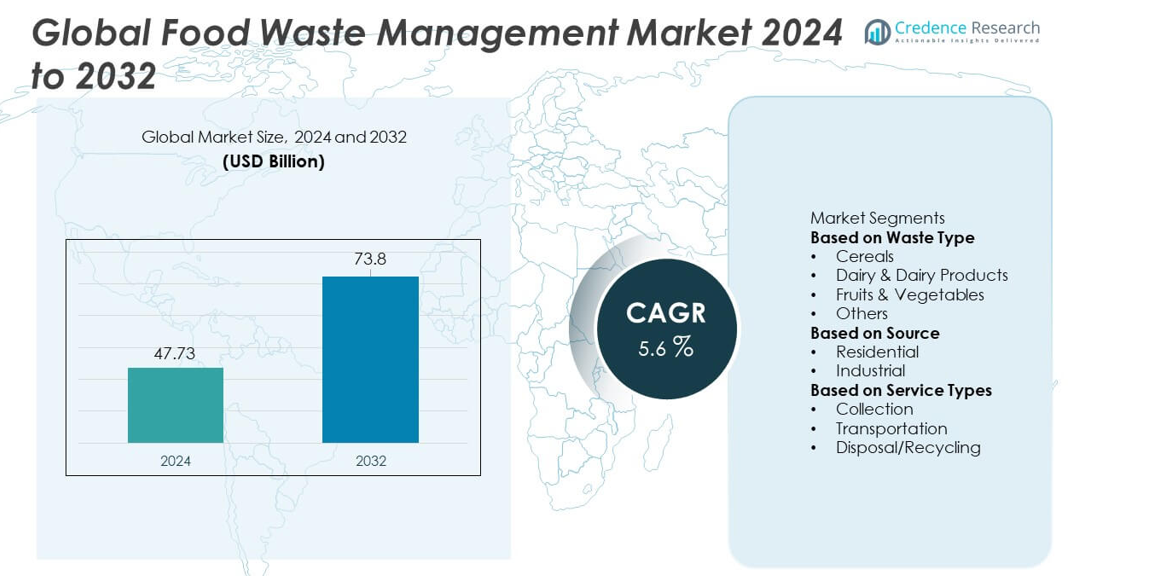

Den globala marknaden för hantering av matsvinn nådde 47,73 miljarder USD år 2024 och förväntas växa till 73,8 miljarder USD år 2032, med stöd av en årlig tillväxttakt (CAGR) på 5,6% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Global marknadsstorlek för hantering av matsvinn 2024 |

47,73 miljarder USD |

| Global marknad för hantering av matsvinn, CAGR |

5,6% |

| Global marknadsstorlek för hantering av matsvinn 2032 |

73,8 miljarder USD |

De främsta aktörerna på den globala marknaden för hantering av matsvinn inkluderar Veolia, Suez, Waste Management, Inc., Republic Services, Inc., Covanta Ltd., Stericycle, Remondis SE & Co. KG, Clean Harbors, Biffa och Rumpke. Dessa företag utökar sin närvaro genom att erbjuda integrerade lösningar för insamling, återvinning, kompostering och energiutvinning från avfall som stödjer kommuner och industrier. De investerar i anaerob nedbrytning, avancerade sorteringssystem och digitala övervakningsverktyg för att förbättra effektiviteten och minska beroendet av deponier. Nordamerika leder marknaden med en andel på 37%, drivet av strikta avfallsregler och stark adoption av energiutvinning från avfall, följt av Europa med 33%, stödd av cirkulära ekonomimandat. Asien och Stillahavsområdet har en andel på 25%, och växer snabbt på grund av ökande mängder stadsavfall och ökat investeringsintresse i återvinningsinfrastruktur.

Marknadsinsikter

- Den globala marknaden för hantering av matsvinn nådde 47,73 miljarder USD år 2024 och kommer att växa med en årlig tillväxttakt (CAGR) på 5,6%, stödd av ökande efterfrågan på effektiva lösningar för avfallshantering och återvinning.

- Viktig tillväxt kommer från strängare hållbarhetspolicyer och högre avfallsgenerering från både bostads- och industrikällor, vilket driver stark adoption av återvinning, kompostering och konverteringsteknologier.

- Stora trender inkluderar bredare användning av anaerob nedbrytning, digitala spårningssystem och avancerad sortering, medan insamlingstjänster dominerar tjänstesegmentet med en andel på 46% på grund av stort beroende av organiserade avfallshanteringsnätverk.

- Konkurrensen intensifieras när ledande aktörer utökar återvinningskapaciteten, investerar i anläggningar för energiutvinning från avfall och stärker partnerskap med kommuner, medan höga driftskostnader och fragmenterade avfallsströmmar förblir viktiga hinder.

- Nordamerika leder med en andel på 37%, följt av Europa med 33% och Asien och Stillahavsområdet med 25%, medan frukt och grönsaker förblir den dominerande avfallstypen med en andel på 41% drivet av hög förstörelse och förluster i försörjningskedjan.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter avfallstyp

Frukt och grönsaker leder avfallstypsegmentet med en andel på 39%, drivet av hög förgänglighet, förluster i leveranskedjan och felaktig lagring i både utvecklings- och utvecklade marknader. Deras korta hållbarhet resulterar i betydande avfall under skörd, transport och detaljhandelshantering. Växande urban konsumtion och ökad efterfrågan på färska produkter intensifierar ytterligare avfallsvolymerna. Spannmål har en betydande andel på grund av förluster efter skörd vid lagring och malning, medan mejeriavfall ökar på grund av brister i kylkedjan och överproduktion. Ökat globalt fokus på kompostering, anaerob nedbrytning och avfall-till-energisystem fortsätter att stödja effektiv hantering över alla avfallskategorier.

- Till exempel utökar Veolia sitt nätverk för anaerob nedbrytning genom att bearbeta organiskt avfall i olika regioner, inklusive Europa. Företaget ökar biogasproduktionen, vilket förbättrar omvandlingseffektiviteten över livsmedelsavfallsströmmar och bidrar till produktionen av förnybar energi, kompost och andra värdefulla resurser.

Efter källa

Den industriella sektorn dominerar källkategorin med en andel på 58%, stödd av stora volymer avfall som genereras i livsmedelsbearbetningsanläggningar, restauranger, hotell och institutionella kök. Industrier antar avancerade återvinnings-, komposterings- och energirecupereringssystem för att uppfylla hållbarhetsmål och regulatoriska krav. Stark betoning på att minska bortskaffningskostnader och förbättra operativ effektivitet driver investeringar i avfallssegregering och behandlingsteknologier. Den bostadssegmentet bidrar med stadig tillväxt då hushållen ökar livsmedelskonsumtionen och står inför utmaningar relaterade till portionsplanering och lagring. Medvetenhetsprogram och kommunala insamlingsinitiativ förbättrar deltagandet i strukturerad avfallshantering.

- Till exempel har Republic Services gjort betydande investeringar och uppgraderingar i sin organiska bearbetningsinfrastruktur på olika platser, inklusive expansion av vissa anläggningar för att uppfylla regionala efterlevnadsbehov.

Efter tjänstetyper

Bortskaffnings- och återvinningstjänster leder segmentet med en andel på 46%, drivet av ökad användning av kompostering, anaerob nedbrytning och biobränsleproduktionsprocesser. Dessa lösningar hjälper till att omvandla organiskt avfall till energi, gödsel och värdefulla biprodukter, vilket stöder mål för cirkulär ekonomi. Insamlingstjänster har också stor betydelse då kommuner och privata operatörer utökar dörr-till-dörr-program för avfallssegregering. Transporttjänster växer stadigt på grund av ökande avfallsvolymer och behovet av specialiserade logistiksystem. Ökande statliga policyer som riktar sig mot minskning av deponier och förbättrad återvinningseffektivitet fortsätter att stärka efterfrågan över alla tjänstekategorier.

Viktiga tillväxtdrivkrafter

Ökad livsmedelsavfallsgenerering över leveranskedjor

Ökad livsmedelsproduktion, snabb urbanisering och expanderande detaljhandelsnätverk ökar avfallet i varje steg av leveranskedjan. Förluster uppstår under skörd, bearbetning, distribution och hushållskonsumtion, vilket driver stark efterfrågan på effektiva avfallshanteringslösningar. Regeringar inför strängare regler för avfallshantering, vilket tvingar företag att anta återvinning, kompostering och avfall-till-energiteknologier. Ökad medvetenhet om miljöpåverkan och metanutsläpp uppmuntrar investeringar i avancerade behandlingssystem. När den globala livsmedelskonsumtionen ökar, expanderar företag och kommuner infrastrukturen för att hantera större avfallsvolymer och uppfylla hållbarhetsmål.

- Till exempel bearbetar Waste Management, Inc. organiskt avfall genom sina anläggningar för organisk återvinning, vilket bidrar till resursåtervinning. Företaget använder också automatiserade insamlingsbilar, som inkluderar teknik som bidrar till effektivitet och potentiellt hjälper till att hantera avfallsströmmar.

Ökad Användning av Cirkulär Ekonomi och Resursåtervinning

Övergången mot cirkulära ekonomiska metoder ökar efterfrågan på teknologier som omvandlar matavfall till värdefulla produkter. Anaerob nedbrytning, kompostering och biokonvertering genererar energi, organiska gödningsmedel och biobaserade material som stödjer hållbart jordbruk och förnybara energimål. Industrier investerar i slutna system för att minska bortskaffningskostnader och förbättra resurseffektivitet. Regeringar främjar återvinningsincitament, deponirestriktioner och förnybara energiprogram som uppmuntrar avfallsförädling. Detta växande fokus på resursåtervinning stärker långsiktiga möjligheter för leverantörer av matavfallshantering över globala marknader.

- Till exempel driver Suez många anaeroba nedbrytningsanläggningar som behandlar miljontals ton organiskt material årligen. Dessa enheter producerar betydande mängder biogas, vilket stödjer storskaliga program för cirkulär ekonomi.

Strikta Miljöregleringar och Hållbarhetsåtaganden

Regeringar inför strikta regler för att minska användningen av deponier, kontrollera metanutsläpp och uppmuntra ansvarsfull avfallshantering. Industrier och kommuner står inför efterlevnadskrav som kräver avfallssegregering, återvinningsmål och hållbara hanteringsmetoder. Företagens hållbarhetsåtaganden och ESG-rapportering driver investeringar i avancerade behandlingsteknologier och effektiva insamlingssystem. Livsmedelsproducenter, återförsäljare och hotelloperatörer antar strukturerade program för avfallsövervakning och minskning. Dessa föränderliga reglerings- och miljöprioriteringar accelererar marknadsanpassning och infrastrukturutveckling avsevärt.

Viktiga Trender & Möjligheter

Tillväxt av Avfall-till-Energi och Biobränsleproduktion

Teknologier för avfall-till-energi får fotfäste när industrier och kommuner söker förnybara alternativ till fossila bränslen. Anaerob nedbrytning och förgasning omvandlar matavfall till biogas, elektricitet och värme, vilket hjälper till att minska energikostnader och utsläpp. Investeringar i biobränsleproduktion ökar när regeringar främjar övergångar till ren energi. Möjligheterna expanderar genom partnerskap mellan avfallsprocessorer, energiföretag och jordbrukssektorer. Stigande deponiförbud och utsläppskontroller fortsätter att stödja expansionen av avfall-till-energi globalt.

- Till exempel bearbetade Covanta mer än 21 miljoner ton avfall vid sina anläggningar för energi-från-avfall under 2023, vilket genererade 10 miljoner megawattimmar elektricitet. Företaget återvann också 430 000 ton metall genom avancerade extraktionssystem.

Digitalisering och Smarta Avfallshanteringslösningar

Teknikanvändningen accelererar med användningen av IoT-sensorer, AI-aktiverad sortering och automatiserade insamlingssystem. Smarta soptunnor förbättrar avfallssegregering, medan dataanalys optimerar ruttplanering, minskar driftskostnader och förbättrar återvinningseffektivitet. Digitala plattformar hjälper företag att spåra matavfallsnivåer, identifiera minskningsmöjligheter och stärka efterlevnad. Dessa innovationer skapar nya möjligheter för tjänsteleverantörer och stödjer mer hållbara avfallshanteringsprocesser i urbana och industriella miljöer.

- Till exempel hanterar Stericycle reglerat avfall varje år, med hjälp av automatiserade spårningssystem och specialiserade fordon för att registrera varje insamlingspunkt.

Viktiga Utmaningar

Höga Driftskostnader och Infrastrukturbegränsningar

Hantering av matavfall kräver betydande investeringar i insamlingssystem, behandlingsanläggningar och avancerade återvinningsteknologier. Utvecklingsregioner står inför begränsad infrastruktur, långsam regleringsimplementering och otillräcklig finansiering för storskaliga projekt. Höga transport- och arbetskostnader ökar trycket på kommunala budgetar och tjänsteleverantörer. Små företag kämpar med införandet på grund av begränsad finansiell kapacitet, vilket bromsar marknadsexpansionen. Dessa drifts- och infrastrukturbegränsningar förblir stora hinder för effektiv avfallshantering.

Komplexitet i Avfallssortering och Kontaminationsproblem

Felaktig sortering och kontaminering av matavfall hindrar återvinningseffektiviteten och ökar bearbetningskostnaderna. Blandade avfallsströmmar minskar kvaliteten på återvunna material och begränsar möjligheterna för kompostering och anaerob nedbrytning. Hushåll och kommersiella anläggningar saknar ofta medvetenhet eller infrastruktur för korrekt sortering. Kontaminerat avfall medför även hygien-, säkerhets- och luktutmaningar under insamling och behandling. Förbättring av avfallssorteringspraxis är avgörande för att låsa upp full återvinnings- och återvinningspotential.

Regional Analys

Nordamerika

Nordamerika har en andel på 33 % av den globala marknaden för hantering av matavfall, drivet av starka regleringsramar, avancerad återvinningsinfrastruktur och hög matavfallsgenerering inom bostads- och kommersiella sektorer. USA leder på grund av strikta deponeringspolicys, ökad användning av anaerob nedbrytning och utbredd användning av komposteringssystem. Stora detaljhandelskedjor och livsmedelsföretag investerar i avfallsreduktionsprogram för att uppfylla hållbarhetsåtaganden. Kanada stödjer tillväxt genom miljövänliga avfallsinitiativ och expanderande kommunala återvinningsnätverk. Ökad konsumentmedvetenhet och teknikadoption fortsätter att stärka marknadsutvecklingen i regionen.

Europa

Europa står för en andel på 31 % av marknaden, stödd av strikta avfallshanteringsdirektiv, starka cirkulära ekonomipolicyer och höga återvinningsstandarder. Länder som Tyskland, Frankrike och Storbritannien leder införandet med avancerade komposterings- och avfall-till-energi-anläggningar. EU-lagstiftning kräver avfallsreduktion, sortering och resursåtervinning, vilket driver betydande investeringar i hållbara behandlingsteknologier. Livsmedelstillverkare och återförsäljare antar strukturerade avfallsövervakningssystem för att uppfylla efterlevnadsmål. Ökat fokus på bioenergiproduktion och minskat beroende av deponering stödjer ytterligare marknadsexpansion i regionen.

Asien och Stillahavsområdet

Asien och Stillahavsområdet har en andel på 27 %, drivet av snabb befolkningstillväxt, ökande livsmedelskonsumtion och expanderande urbana centra som genererar stora mängder organiskt avfall. Kina, Indien och Japan leder införandet genom statligt stödda avfallsreduktionsprogram, förbättrade insamlingssystem och investeringar i anaeroba nedbrytningsanläggningar. Industriella och kommersiella sektorer antar återvinnings- och komposteringslösningar för att uppfylla strängare miljöregler. Ökad medvetenhet om livsmedelsförluster, ökad detaljhandelsexpansion och ökat fokus på resursåtervinning driver marknadstillväxten. Infrastrukturutveckling och smarta avfallsteknologier fortsätter att påskynda adoptionen i framväxande ekonomier.

Latinamerika

Latinamerika representerar en 6% andel av marknaden, påverkad av ökande urbanisering, ökande matavfall från hushåll och gästfrihetssektorer samt förbättrade kommunala avfallsinitiativ. Brasilien och Mexiko leder den regionala efterfrågan genom att utöka komposteringsprogram, strategier för att avleda avfall från deponier och ökande investeringar i återvinningsinfrastruktur. Regeringspolitik som främjar hållbar avfallshantering stödjer marknadsutvecklingen, även om det fortfarande finns infrastrukturbrister i landsbygdsområden. Livsmedelsproducenter och återförsäljare antar avfallsminskningsmetoder för att förbättra hållbarhetsprestanda. Ökad allmän medvetenhet och deltagande från den privata sektorn driver en stadig regional marknadsutveckling.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för en 3% andel, stödd av ökande livsmedelskonsumtion, ökande avfallsgenerering och växande regeringsfokus på hållbara avfallslösningar. Gulfstater som Förenade Arabemiraten och Saudiarabien investerar i avfall-till-energi-anläggningar, återvinningsinitiativ och avancerade insamlingssystem som en del av nationella hållbarhetsmål. Afrikanska länder upplever gradvis tillväxt genom urbana avfallshanteringsprojekt, även om infrastruktur och finansieringsbegränsningar förblir stora utmaningar. Expanderande detaljhandelsaktivitet, turismtillväxt och medvetenhetskampanjer stödjer antagandet av bättre avfallshanterings- och återvinningsmetoder över hela regionen.

Marknadssegmenteringar:

Efter avfallstyp

- Spannmål

- Mejeri & Mejeriprodukter

- Frukt & Grönsaker

- Övriga

Efter källa

Efter tjänstetyper

- Insamling

- Transport

- Bortskaffande/Återvinning

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Stora aktörer på den globala marknaden för livsmedelsavfallshantering inkluderar Veolia, Suez, Waste Management, Inc., Republic Services, Inc., Covanta Ltd., Stericycle, Inc., Remondis SE & Co. KG, Clean Harbors, Inc., Biffa och Rumpke. Dessa företag konkurrerar genom att expandera avfallsinsamlingsnätverk, uppgradera återvinningsanläggningar och investera i avancerade bearbetningsteknologier som anaerob nedbrytning, kompostering och avfall-till-energi-system. Ledande leverantörer fokuserar på långsiktiga kommunala kontrakt, industriella serviceavtal och integrerade avfallshanteringslösningar för att stärka marknadsnärvaron. Många aktörer förbättrar operationell effektivitet genom automation, digital spårning och ruttoptimeringssystem. Hållbarhetsåtaganden driver också investeringar i cirkulära ekonomiska initiativ, inklusive näringsåtervinning och förnybar energiproduktion. Strategiska fusioner, förvärv och regionala expansioner hjälper företag att bredda tjänsteportföljer och hantera ökande volymer av livsmedelsavfall över bostads-, kommersiella och industriella sektorer. Kontinuerlig innovation, expertis inom regleringsefterlevnad och stark servicepålitlighet förblir centrala för att upprätthålla konkurrensfördelar på den globala marknaden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- År 2025 lanserade Rumpke, i samarbete med bp:s Archaea Energy, två anläggningar för förnybar naturgas (RNG) på sina deponier Beech Hollow och Pike Sanitation i Ohio.

- I november 2024 utökade Biffa sina kapaciteter för matavfall genom förvärvet av Keenan Recycling, vilket förbättrar deras helhetslösningar för matavfall, inklusive anaerob nedbrytning för återvinning av matavfall till biogas och flytande gödningsmedel.

- I april 2024 tillkännagav Covanta officiellt sitt omprofilering som Reworld, vilket framhäver dess utökade ledarskap inom hållbar avfallshantering och resursåtervinning.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Avfallstyp, Källa, Tjänstetyper och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och tekniska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på avancerade återvinnings- och komposteringslösningar kommer att öka i alla regioner.

- Regeringar kommer att stärka politik för minskning av matavfall för att stödja hållbara avfallssystem.

- Användningen av anaerob nedbrytning kommer att öka när företag söker förnybar energiproduktion.

- Digital spårning och AI-baserad avfallsanalys kommer att förbättra insamlings- och bearbetningseffektiviteten.

- Återförsäljare och livsmedelsproducenter kommer att utöka samarbeten för att minska avfall i leveranskedjan.

- Initiativ för cirkulär ekonomi kommer att öka omvandlingen av matavfall till gödningsmedel och biogas.

- Smarta soptunnor och automatiserade sorteringstekniker kommer att få bredare användning i stadsområden.

- Industriella sektorer kommer att investera mer i avfallshantering på plats för att uppfylla efterlevnadsnormer.

- Kompostering på samhällsnivå och decentraliserade behandlingsmodeller kommer att växa i utvecklingsmarknader.

- Ökad konsumentmedvetenhet kommer att driva livsmedelsoperatörer att anta avfallsminimerande metoder.