Marknadsöversikt

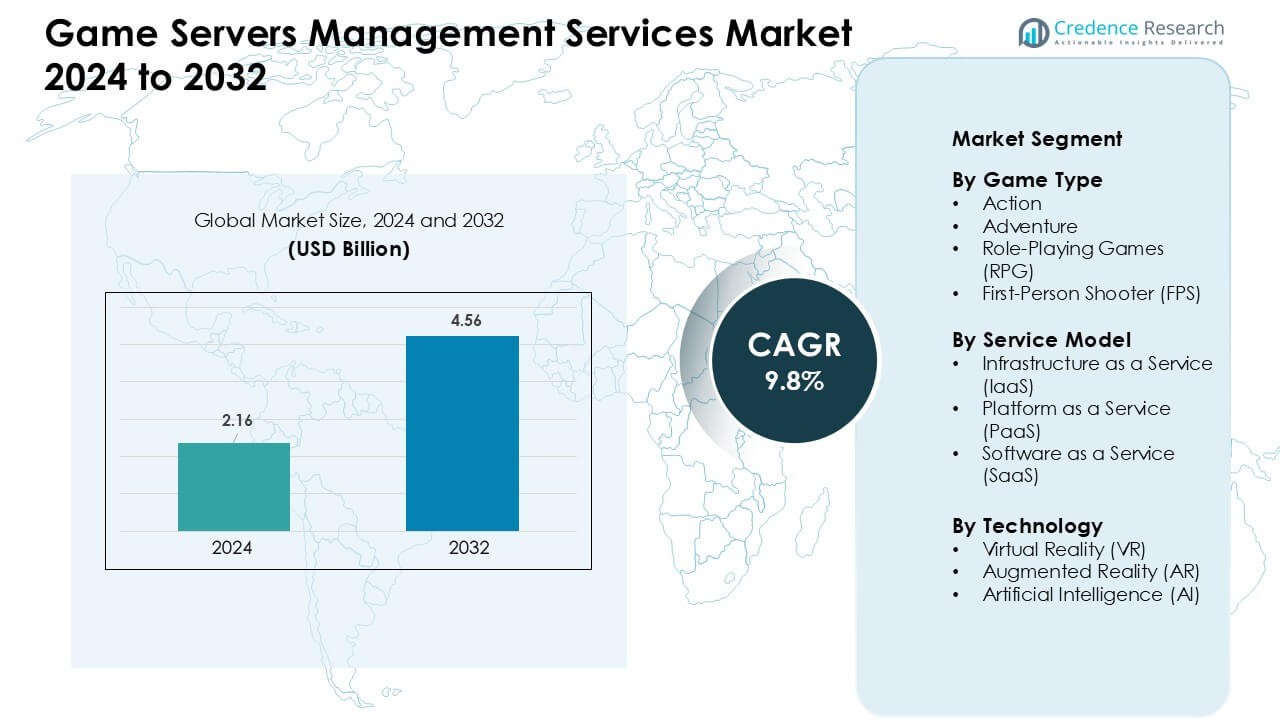

Marknaden för hantering av spelservrar värderades till 2,16 miljarder USD år 2024 och förväntas nå 4,56 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 9,8 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för hantering av spelservrar 2024 |

2,16 miljarder USD |

| Marknadens årliga tillväxttakt (CAGR) för hantering av spelservrar |

9,8 % |

| Marknadsstorlek för hantering av spelservrar 2032 |

4,56 miljarder USD |

Marknaden för hantering av spelservrar formas av nyckelaktörer som Tencent Holdings Limited, Microsoft Corporation, NVIDIA Corporation, Amazon Web Services, Google Inc., Sony Corporation, Intel Corporation, Ubitus K.K., Utomik B.V. och Shadow SAS. Dessa företag förbättrade sina positioner genom att expandera den globala serverkapaciteten, förbättra automatisk skalning och stödja realtidsbehov inom multiplayer och molnbaserade ekosystem. Deras fokus på infrastruktur med låg latens och AI-driven optimering stärkte tjänsternas tillförlitlighet för stora onlinegemenskaper. Nordamerika förblev den ledande regionen med en andel på 38 %, understödd av stark esportaktivitet, utbredd molnanvändning och hög koncentration av utvecklare.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden värderades till 2,16 miljarder USD år 2024 och förväntas nå 4,56 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 9,8%.

• Tillväxten ökade när användare krävde molntillgång med låg latens och bredare stöd för spel på flera enheter. Den ökande användningen av 5G-nätverk ökade också arbetsbelastningar som förlitade sig på snabb, stabil strömning.

• Trender visade högre användning av AI-baserad uppskalning, plattformsövergripande synkronisering och kantleverans. Leverantörer lade till fler funktioner för realtidsrendering när prenumerationsmodeller fick stadigt fäste bland både tillfälliga och kärnspelare.

• Konkurrensen intensifierades när Tencent Holdings Limited, Intel Corporation, Shadow SAS, Amazon Web Services, Inc., Sony Corporation, Ubitus K.K., Google Inc., Utomik B.V., Microsoft Corporation och NVIDIA Corporation expanderade molninfrastruktur och optimerade GPU-kluster för att stärka strömningsprestandan.

• Nordamerika hade cirka 41 % andel år 2024 tack vare stark bredbandstillgång, medan speltjänster ledde segmentet med nästan 55 % andel tack vare hög adoption över online- och konsolanslutna plattformar.

Marknadssegmenteringsanalys:

Efter speltyp

Actionspel dominerade marknaden för hantering av spelservrar år 2024 med nästan 41 % andel. Dessa titlar krävde snabba svarstider, stabil matchmaking och högkapacitetsbelastningsbalansering. Tjänsteleverantörer fokuserade på serverkluster med låg latens för att stödja realtidsstrider, öppenvärldsaction och konkurrenskraftiga multiplayerformat. Förstapersonsskjutare expanderade också när esportevenemang ökade den globala trafiken. Rollspel och äventyrsspel växte i stadig takt tack vare större berättelsedrivna gemenskaper och ökande efterfrågan på bestående världar.

- Till exempel visade en akademisk studie från 2025 att användning av en hybrid fog- och edge-belastningsbalanseringsarkitektur för MMO-liknande spel kan minska genomsnittlig latens med 67,5%, topp-latens med 60,3% och minska latensvariabilitet med 65,8% – riktmärken som avsevärt förbättrar prestandan för realtidsspel under tung belastning.

Efter tjänstemodell

Infrastructure as a Service (IaaS) hade den ledande andelen 2024 med cirka 47%. Spelstudior antog IaaS för skalbar datorkraft, global serverplacering och pålitlig drifttid under hög spelbelastning. Modellen minskade kostnaderna för hårdvaruägande och möjliggjorde snabbare distributioner för liveoperationer. Platform as a Service (PaaS) fick fäste när utvecklare omfamnade inbyggda analys- och matchmaking-verktyg. Software as a Service (SaaS) avancerade genom automatiserad övervakning och säkerhetsfunktioner anpassade för små och medelstora studior.

- Till exempel kör Epic Games, utvecklaren bakom Fortnite, nästan hela sin globala spelserverflotta på Amazon Web Services (AWS) infrastruktur. Vid högtrafik ökar Epic datorkapaciteten upp till 30 gånger basbelastningen med hjälp av AWS EC2-instanser.

Efter teknik

Artificiell intelligens (AI) ledde tekniksegmentet med nästan 44% andel 2024. AI-stödd belastningsprognos, automatiserad skalning och avancerade anti-fusk-system förbättrade stabiliteten i högtrafik-multiplayerspel. VR-plattformar expanderade eftersom immersiva titlar krävde optimerad nätverksgenomströmning och synkroniserat spel. AR-titlar gynnades av edge-servrar som förbättrade realtidsinteraktioner för platsbaserat spelande. Leverantörer investerade i AI-drivna orkestreringsverktyg för att förbättra prestandakonsistens och upprätthålla smidigt spelande under globala evenemang.

Viktiga tillväxtdrivkrafter:

Ökad adoption av multiplayer och efterfrågan på realtidsspel

Multiplayerspel fortsatte att expandera, vilket ökade behovet av stabila och skalbara serverhanteringstjänster. Spelare förväntade sig snabb matchmaking, smidigt spel och minimal fördröjning över regioner. Leverantörer optimerade globala serverkluster för att stödja konkurrensspel, plattformsöverskridande titlar och säsongsinnehåll. Uppkomsten av battle-royale-format och stora öppna världsspel ökade pressen på utvecklare att hantera varierande trafik. Realtidsuppdateringar av spel och frekventa innehållspatchar tvingade också företag att anta automatiserad belastningsbalansering. När global internetåtkomst förbättrades, gick fler spelare in i onlineekosystem, vilket ytterligare ökade efterfrågan på pålitlig serverorkestrering.

- Till exempel fanns det i slutet av 2023 över 1,5 miljarder spelare världen över som regelbundet engagerade sig i online-multiplayer-format.

Expansion av e-sport och konkurrenskraftiga spel-ekosystem

E-sportturneringar växte i storlek och frekvens, vilket ökade efterfrågan på högpresterande serverkapacitet. Konkurrensmatcher krävde strikt latenskontroll, stabil synkronisering och starka anti-fusk-system. Spelutgivare investerade i specialiserade servernoder för att stödja officiella ligor och community-ledda evenemang. Uppkomsten av live-streamingplattformar förstärkte trafiktoppar, vilket tvingade leverantörer att förbättra bandbreddshanteringen. Många studior samarbetade med hanterade tjänsteleverantörer för att garantera smidiga upplevelser för storskaliga tävlingar. När evenemangsarrangörer expanderade till fler regioner blev serverdistributioner mer distribuerade, vilket ökade den långsiktiga efterfrågan på end-to-end serverhantering.

- Till exempel, 2024 League of Legends World Championship, en milstolpe inom konkurrenskraftigt spelande, satte ett rekord genom att attrahera 6,94 miljoner samtidiga tittare globalt, vilket gjorde det till det mest sedda enskilda e-sportevenemanget i historien.

Skift mot molnbaserad distribution och automation

Studior antog molnbaserade arkitekturer för att förenkla verksamheten, minska kostnader och påskynda lanseringar. Utvecklare förlitade sig på containeriserade miljöer, mikrotjänster och orkestreringsverktyg för att förbättra motståndskraften. Automatisk skalning hjälpte till att hantera oförutsägbara spelarökningar under nya lanseringar eller större uppdateringar. Kontinuerliga leveranspipelines pressade också leverantörer att stödja snabb serverkonfiguration och patchdistribution. Molnbaserad adoption gjorde det möjligt för mindre studior att konkurrera med större utgivare genom att få tillgång till starka datorkapaciteter. Detta skifte uppmuntrade tjänsteleverantörer att investera i flexibla, automationsdrivna plattformar som stödde långsiktig prestanda och global användaråtkomst.

Viktiga trender & möjligheter:

Tillväxt av AI-drivna serveroptimeringar

AI-integration blev en stor trend när studior sökte automatiserade lösningar för att förutsäga trafik och förhindra avbrott. AI-modeller identifierade latensrisker, optimerade ruttvägar och hjälpte till att upprätthålla balanserade arbetsbelastningar över regioner. Prediktiva verktyg stödde smidigare spelupplevelser under högtrafik och stora innehållslanseringar. Leverantörer använde också AI för att stärka säkerheten, upptäcka fuskbeteenden och flagga misstänkt serverbeteende. När fler utgivare antog live-tjänster minskade AI-aktiverad orkestrering stillestånd och förbättrade kostnadseffektiviteten.

- Till exempel, Cast AI, ett företag för molninfrastruktur- optimering, betjänar nu cirka 2 100 kunder världen över från och med april 2025.

Ökande möjligheter inom VR, AR och plattformsöverskridande spel

VR- och AR-titlar ökade efterfrågan på låglatensserversystem som stödde synkroniserade, uppslukande interaktioner. Plattformsöverskridande spel expanderade också när spelare förväntade sig sömlös prestanda över PC, konsol och mobila enheter. Dessa format krävde avancerad lastfördelning och edge computing-distributioner för att stödja realtidsrendering och spelarspårning. Tillväxten i multiplayer VR-arenor och sociala AR-miljöer skapade nya tjänstemöjligheter. Leverantörer introducerade nya ramverk för att upprätthålla konsekvent spelupplevelse över olika enhetstyper och nätverksförhållanden.

- Till exempel, Edgegap, en plattform för spelserverorkestrering och hosting, hävdar att genom att använda dess regionslösa edge-nätverksdistribution över 615+ serverplatser kan latens för VR/multiplayerspel minskas med upp till 58% jämfört med traditionell offentlig molnhosting.

Viktiga utmaningar:

Höga infrastrukturkostnader och komplexa skalbarhetsbehov

Många studior stod inför höga infrastrukturkostnader, särskilt när de stödde oväntade spelarökningar. Serverskalning krävde stark planering, pålitliga molnpartnerskap och avancerad automation. Mindre utvecklare kämpade med resursbegränsningar, vilket begränsade deras förmåga att hantera global distribution. Att upprätthålla prestanda över flera regioner krävde också kontinuerlig övervakning och optimering. Dessa faktorer ökade beroendet av externa hanteringsleverantörer men lade till långsiktiga driftskostnader.

Ökande cybersäkerhetsrisker och beroende av anti-fuskverktyg

Cyberattacker, DDoS-försök och fuskverktyg fortsatte att hota spelens stabilitet. Utgivare var beroende av serverhanteringstjänster för att implementera säkerhetslager och upprätthålla rättvisa spelmiljöer. När fler spel använde live-servicemodeller ökade risken för serverintrång. Leverantörer investerade i realtidsskydd och avancerade detektionssystem, men att upprätthålla dessa försvar ökade kostnaderna. Starkare autentisering, krypterad trafikdirigering och kontinuerlig övervakning blev nödvändiga men resurskrävande.

Regional analys

Nordamerika

Nordamerika hade den ledande positionen med cirka 38% andel på marknaden för spelserverhanteringstjänster. Stark adoption av flerspelartitlar, mogen molninfrastruktur och stora esportsnätverk stödde stadig tillväxt. Stora studior i USA och Kanada förlitade sig på skalbar hosting, automatiserad lastbalansering och starka anti-fusksystem. Höga utgifter för onlinespel och snabba uppgraderingar i datacentralteknologi stärkte ytterligare regionens dominans. Expanderande plattformsoberoende spel och VR-testmiljöer pressade också leverantörer att distribuera fler distribuerade serverkluster över stora städer.

Europa

Europa fångade nästan 27% andel tack vare stark adoption av konkurrensspel och utbredd fiberanslutning. Länder som Tyskland, Storbritannien, Frankrike och Norden stödde avancerad spelutveckling och stora onlinegemenskaper. Regionala studior investerade i moln-native distributionsmodeller för att förbättra serverorkestrering och minska lanseringsflaskhalsar. Ökat deltagande i esports och strängare dataskyddsregler ökade efterfrågan på lokaliserad serverhosting. Leverantörer utökade edge computing-noder för att stödja lägre latens över västra och östra Europas spelhubbar.

Asien-Stillahavsområdet

Asien-Stillahavsområdet stod för cirka 29% andel och förblev den snabbast växande regionen. Hög spelartäthet i Kina, Japan, Sydkorea och Indien skapade stor efterfrågan på realtidshosting i skala. Mobilförst-speltrender och starkare bredbandsåtkomst ökade behovet av distribuerade servernät. Esports-expansion i Sydkorea och Kina ökade kravet på stabil, låg-latens infrastruktur. Regionala utvecklare antog AI-baserade optimeringsverktyg för att hantera stora trafiktoppar under spellanseringar och säsongsuppdateringar.

Latinamerika

Latinamerika hade nära 4% andel, drivet av ökande flerspelardeltagande och förbättrad anslutning i Brasilien, Mexiko, Argentina och Chile. Tillväxt i mobilspel och framväxande esports-ligor uppmuntrade utvecklare att anta outsourcad serverhantering. Leverantörer utökade lokala datacenter för att minska latens och förbättra matchmaking-kvaliteten. Molnadoption ökade när studior sökte kostnadseffektiv infrastruktur för att stödja realtids-spel. Trots framsteg bromsade ojämn bredbandskvalitet och högre infrastrukturkostnader bredare marknadspenetration.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika stod för omkring 2% andel, stödd av expanderande spelgemenskaper i Förenade Arabemiraten, Saudiarabien, Sydafrika och Nigeria. Investeringar i datacentral kapacitet och förbättrade 5G-nätverk hjälpte till att minska latensproblem. Regionala utvecklare använde hanterade tjänster för att stödja konkurrensspelsevenemang och plattformsoberoende lanseringar. Tillväxten förblev gradvis på grund av infrastrukturbrister i flera länder, men regeringsledda digitala initiativ uppmuntrade bredare adoption. Ökat intresse för VR och mobila esports erbjöd framtida tillväxtmöjligheter för serverleverantörer.

Marknadssegmenteringar:

Efter speltyp

- Action

- Äventyr

- Rollspel (RPG)

- Förstapersonsskjutare (FPS)

Efter tjänstemodell

- Infrastruktur som en tjänst (IaaS)

- Plattform som en tjänst (PaaS)

- Mjukvara som en tjänst (SaaS)

Efter teknologi

- Virtuell verklighet (VR)

- Förstärkt verklighet (AR)

- Artificiell intelligens (AI)

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för hantering av spelservrar inkluderar stora företag som Tencent Holdings Limited, Microsoft Corporation, NVIDIA Corporation, Google Inc., Sony Corporation, Amazon Web Services, Intel Corporation, Ubitus K.K., Utomik B.V. och Shadow SAS. Dessa företag stärkte sina positioner genom att expandera globala datacenternätverk, förbättra orkestreringsverktyg och stödja skalbar spelvärd för flerspelar- och plattformsoberoende titlar. Ledande leverantörer fokuserade på infrastruktur med låg latens, AI-driven belastningshantering och förbättrade anti-fusk-system för att möta den ökande efterfrågan på spel i realtid. Många aktörer investerade i molnbaserade plattformar som möjliggjorde automatisk skalning, kontinuerlig distribution och starka säkerhetslager. Strategiska partnerskap med spelutgivare och esportarrangörer hjälpte till att bredda tjänsteutbudet, medan edge computing-noder förbättrade responsen i viktiga spelregioner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- I november 2025, Microsoft Corporation (Azure PlayFab): PlayFab tillkännagav Game Saves (plattformövergripande progression) som allmänt tillgänglig och släppte de senaste PlayFab-funktionssammanfattningarna (okt/sep 2025) med förbättringar av Game Manager, API-gränsvy och den enhetliga SDK:n, vilket alla stärker PlayFabs spelserver- och liveoperationskapaciteter.

- I januari 2025, Utomik B.V.: Utomik tillkännagav det omedelbara nedstängningen av sin molnspel-/prenumerationsplattform (Utomik Cloud), stängde tjänsten och avbröt prenumerationer mitt i stark konkurrens inom molnspel och spelserverområdet.

- I april 2024, Microsoft Corporation (Azure PlayFab): Azure PlayFab lyfte fram förbättringar för multiplayer och live-ops vid GDC 2024, inklusive nya PlayFab-funktioner och verktyg för att skala dedikerade multiplayer-servrar, matchmaking och liveoperationer för spelserverhantering.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på speltyp, tjänstemodell, teknik och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan kommer att öka när fler studior övergår till alltid-online och live-tjänstspelmodeller.

- Leverantörer kommer att lägga till starkare automatisering för att minska serveravbrott och förbättra skalning.

- AI-baserad belastningsprognos kommer att hjälpa till att hantera trafiktoppar under lanseringar och evenemang.

- Edge-servrar kommer att expandera för att minska latens och stödja smidigare globalt multiplayer-spel.

- Säkerhetslager kommer att växa när företag motverkar DDoS-attacker och kontointrång.

- Hybridmolnkonfigurationer kommer att få fäste när utgivare balanserar kostnad och prestanda.

- Realtidsanalys kommer att stödja snabbare uppdateringar och bättre insikter om spelarens beteende.

- Plattformövergripande antagande kommer att driva leverantörer att leverera enhetlig backend-hantering.

- Energieffektiva datacenter kommer att bli en prioritet när företag strävar efter grönare mål.

- Partnerskap mellan spelstudior och molnjättar kommer att stärka långsiktig tjänstestabilitet.