Marknadsöversikt

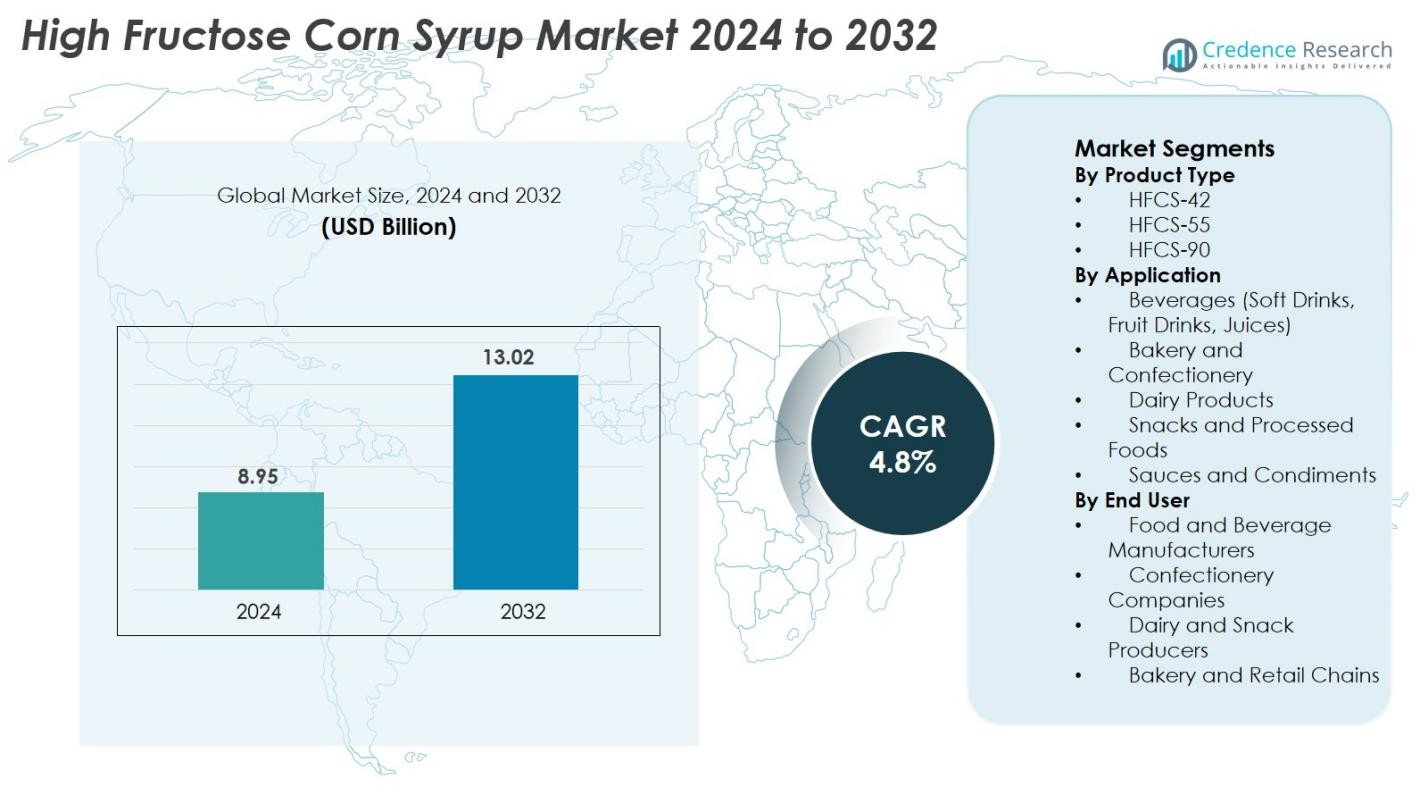

Marknaden för majssirap med hög fruktoshalt värderades till 8,95 miljarder USD år 2024 och förväntas nå 13,02 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 4,8% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för majssirap med hög fruktoshalt 2024 |

8,95 miljarder USD |

| Marknad för majssirap med hög fruktoshalt, CAGR |

4,8% |

| Marknadsstorlek för majssirap med hög fruktoshalt 2032 |

13,02 miljarder USD |

Marknaden för majssirap med hög fruktoshalt drivs av stora globala producenter som Archer Daniels Midland Company, Cargill Inc., Ingredion Incorporated, Tate & Lyle PLC, Roquette Frères, Global Sweeteners Holdings Limited, Baolingbao Biology Co., Ltd., och COFCO Biochemical, som alla upprätthåller starka tillverkningskapaciteter och etablerade distributionsnätverk. Dessa företag fokuserar på att öka produktionseffektiviteten, förbättra HFCS-formuleringar och stärka partnerskap med tillverkare av drycker, bageriprodukter och bearbetade livsmedel. Nordamerika leder den globala marknaden med cirka 38% andel, stödd av omfattande användning av HFCS i läskedrycker och förpackade livsmedel, följt av Asien-Stillahavsområdet med cirka 28% andel på grund av ökande efterfrågan från dess snabbt växande livsmedels- och dryckessektor.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för majssirap med hög fruktoshalt värderades till 8,95 miljarder USD år 2024 och förväntas nå 13,02 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 4,8% under prognosperioden.

- Starka marknadsdrivkrafter inkluderar ökande efterfrågan på sötade drycker, bearbetade livsmedel och bageriprodukter, där HFCS-55 har den största produktandelen på cirka 62% på grund av dess omfattande användning i läskedrycker.

- Viktiga trender inkluderar ökad användning av HFCS på tillväxtmarknader, ökande användning i färdigmat och teknologiska förbättringar i majsraffinering som förbättrar produktens konsistens och effektivitet.

- Den konkurrensutsatta landskapet formas av stora aktörer som ADM, Cargill, Ingredion, Tate & Lyle, Roquette och COFCO Biochemical, som fokuserar på kapacitetsutbyggnad, produktoptimering och strategiska partnerskap med stora livsmedelstillverkare.

- Regionalt leder Nordamerika med cirka 38% andel, följt av Asien-Stillahavsområdet med nästan 28%, medan drycker dominerar applikationssegmentet med cirka 48% andel globalt.

Marknadssegmenteringsanalys

Efter produkttyp

Marknaden för majssirap med hög fruktoshalt visar stark efterfrågan över HFCS-42, HFCS-55 och HFCS-90, där HFCS-55 dominerar segmentet med 62% andel på grund av dess intensiva användning i läskedrycker och sötade drycker. Dess högre sötma och kostnadseffektivitet driver en bred användning bland stora dryckestillverkare. HFCS-42 behåller stadig efterfrågan i bearbetade livsmedel, mejeridesserter och såser, medan HFCS-90 tjänar nischapplikationer som kräver högre sötmablandningar. Tillväxt över alla produkttyper stöds av ökande konsumtion av färdigblandade drycker och den expanderande sektorn för bearbetade livsmedel i framväxande ekonomier.

- Till exempel implementerade Tate & Lyle avancerade enzymatiska konverteringssystem som möjliggör produktion av HFCS-90 med en fruktoshalt på 90 g per 100 g, vilket stödjer dess användning i högintensiva sötningsmedelsblandningar.

Efter tillämpning

När det gäller tillämpning leder drycker inklusive läsk, juicer och fruktdrycker marknaden med en andel på 48 %, drivet av konsekvent användning av HFCS-55 för smakförbättring och stabilitet. Bageri- och konfektyrprodukter visar en ökande användning av HFCS-42 för fuktbevarande och förbättrad textur, medan mejeriprodukter och bearbetade snacks i allt högre grad förlitar sig på HFCS för smakjämnhet och förlängd hållbarhet. Såser och kryddor använder också HFCS-42 för viskositetskontroll och kostnadseffektiv sötma. Segmentets expansion stöds av stigande konsumentpreferenser för förpackade livsmedel globalt.

- Till exempel är Keurig Dr Pepper (tidigare Dr Pepper Snapple Group) starkt beroende av HFCS-55 i sin portfölj av kolsyrade läskedrycker för att säkerställa produktstabilitet och smakjämnhet.

Efter slutanvändare

Bland slutanvändare står livsmedels- och dryckestillverkare för 54 % av andelen, vilket gör dem till de ledande bidragsgivarna till HFCS-konsumtionen. Deras dominans kommer från storskalig användning i drycker, bageriprodukter, bearbetade livsmedel och mejeriformuleringar. Konfektyrföretag förlitar sig på HFCS-42 för texturmodulering och smakstabilitet, medan mejeri- och snackproducenter integrerar det för att upprätthålla smakjämnhet och produkthållbarhet. Bageri- och detaljhandelskedjor ökar ytterligare efterfrågan på grund av den växande preferensen för lågkostnadssötningsmedel över kommersiella produktionslinjer, särskilt på tillväxtmarknader.

Viktiga tillväxtdrivkrafter

Ökad efterfrågan på sötade drycker och bearbetade livsmedel

Marknaden för High Fructose Corn Syrup drivs betydligt av den ökande konsumtionen av sötade drycker, bearbetade livsmedel och färdiglagade produkter på globala marknader. Dryckestillverkare föredrar i allt högre grad HFCS-55 eftersom det ger en sockerliknande sötma, blandas jämnt i vätskor och förbättrar smakstabiliteten, särskilt i kolsyrade läskedrycker och fruktbaserade drycker. Den expanderande snabbmats- och förpackade snackindustrin ökar ytterligare användningen eftersom HFCS ger fuktbevarande, förlängd hållbarhet och kostnadseffektiva formuleringsfördelar. Snabb urbanisering och hektiska livsstilar ökar också efterfrågan på prisvärda bekvämlighetslivsmedel där HFCS-42 vanligtvis används i bageri-, konfektyr- och mejeriprodukter. Den växande penetrationen av västerländska kostvanor i Asien-Stillahavsområdet och Latinamerika förstärker denna drivkraft och skapar en stadig efterfrågan på HFCS som en mångsidig sötningsingrediens. Tillsammans gör dessa faktorer konsumtionen av sötade drycker och bearbetade livsmedel till en dominerande katalysator för marknadsexpansion.

- Till exempel använde General Mills tidigare högfruktos majssirap (HFCS) i vissa bearbetade livsmedel som flingor och snacks för funktionella ändamål som fuktbevarande och hållbarhet. Företaget har dock sedan dess tagit bort HFCS från de flesta av sina populära amerikanska flingmärken, ofta ersatt med vanligt socker (sackaros) som svar på konsumenternas efterfrågan.

Kostnadseffektivitet jämfört med traditionellt socker

Kostnadseffektiviteten hos HFCS i förhållande till rör- och betsocker förblir en viktig tillväxtfaktor, särskilt för storskaliga livsmedels- och dryckestillverkare som strävar efter att optimera produktionskostnaderna. HFCS drar nytta av lägre produktionskostnader tack vare effektiva majsomvandlingsprocesser, stabil tillgång på råvaror och minskad prisvolatilitet jämfört med globala socker-marknader som påverkas av klimatrisker och handelsrestriktioner. Dess flytande form minskar också transport-, hanterings- och blandningskostnader, vilket gör det till ett föredraget alternativ för dryckes- och livsmedelsföretag som kräver högvolymsötningsmedel. HFCS-55 och HFCS-42 erbjuder konsekventa sötmanivåer som minimerar omformuleringsutmaningar, vilket ytterligare minskar operativa komplexiteter. I framväxande regioner där sockertullar och försörjningskedjefluktuationer är vanliga, erbjuder HFCS ett ekonomiskt fördelaktigt alternativ. När tillverkare fortsätter att prioritera kostnadsoptimering utan att kompromissa med produktsmak, textur eller stabilitet, fortsätter de ekonomiska fördelarna med HFCS att förstärka dess utbredda användning över flera applikationssegment.

- Till exempel rapporterar Cargill att deras våtmalningsteknik möjliggör omvandlingseffektivitet över 92% stärkelse-till-glukosutbyte, vilket avsevärt minskar kostnaderna för sötningsmedelsproduktion jämfört med raffinerat socker och möjliggör kostnadsstabil HFCS-leverans för dryckestillverkare.

Funktionella fördelar i livsmedelsformuleringar

Högfruktos majssirap är allmänt antagen på grund av dess multifunktionella fördelar utöver sötma, vilket ger starka formuleringsfördelar som driver marknadstillväxt. HFCS förbättrar fuktbevarande i bakverk, förbättrar fryspunktsdepression i mejeridesserter, förhindrar kristallisering i konfektyr och bidrar till önskvärd bryning och textur i bearbetade livsmedel. HFCS-42 är särskilt värderad för sin förmåga att bibehålla mjukhet i bröd, kakor och bakverk under lagring, medan HFCS-55 ger utmärkt smakförstärkning och konsistens i drycker. Dess stabilitet under varierande temperatur- och pH-förhållanden gör det möjligt för tillverkare att producera enhetliga produkter med förlängd hållbarhet. Dessa funktionella styrkor är svåra att replikera med alternativa sötningsmedel, vilket gör HFCS till en kritisk ingrediens i många produktkategorier. När livsmedelsproducenter i allt högre grad söker ingredienser som erbjuder prestandapålitlighet, förbättrade sensoriska egenskaper och kostnadseffektivitet, förblir HFCS:s multifunktionella formuleringsmöjligheter en viktig drivkraft som stöder dess långsiktiga efterfrågan.

Nyckeltrender & Möjligheter

Expansion till Framväxande Marknader och Utvecklande Matkonsumtionsmönster

En stor trend som formar marknaden för High Fructose Corn Syrup är den snabba adoptionen av västerländska dieter i framväxande ekonomier, vilket driver på ökad användning av sötade drycker, förpackade snacks och färdigmat. Regioner som Asien-Stillahavsområdet, Mellanöstern och Latinamerika visar ökande konsumtion av HFCS-baserade drycker och bageriprodukter på grund av urbanisering, ökande disponibel inkomst och spridningen av globala livsmedelskedjor. Denna förändring presenterar betydande möjligheter för tillverkare att expandera kapaciteter och etablera partnerskap med lokala dryckes- och livsmedelsproducenter. Dessutom gynnar nationella kostförändringar tillväxten av storskaliga livsmedelsbutikskedjor, vilket accelererar efterfrågan på ekonomiska sötningsmedel som HFCS-42. När konsumenternas livsstilar utvecklas mot bekvämlighetsdrivna val, ökar multinationella dryckes- och snackmärken användningen av HFCS för att bibehålla konsekventa smakprofiler över globala marknader. Expansionen till utvecklingsregioner skapar därmed starka långsiktiga marknadsmöjligheter för HFCS-leverantörer.

- Till exempel expanderade Ingredion sina stärkelse- och sötningsmedelsoperationer i Kina genom sin anläggning i Shandong, och byggde en ny, toppmodern anläggning intill den befintliga, vilket mer än fördubblar dess stärkelseproduktionskapacitet och kapabiliteter i landet, vilket stödjer den växande efterfrågan från lokala dryckes-, mejeri- och bearbetade livsmedelstillverkare.

Innovation i Formuleringar och Expansion till Clean-Label Applikationer

Framväxande trender indikerar ökande FoU-aktivitet inriktad på att utveckla modifierade HFCS-formuleringar med förbättrade funktionella och näringsmässiga egenskaper. Tillverkare fokuserar på att skapa HFCS-varianter som stödjer clean-label-positionering, lägre kaloriinnehåll eller förbättrad stabilitet i högsyra- och högvärmeapplikationer. Möjligheter uppstår också genom att kombinera HFCS med naturliga smaker, fruktkoncentrat eller recept med reducerat socker för att anpassa sig till de föränderliga konsumentförväntningarna på hälsosammare formuleringar utan att kompromissa med smaken. Dessutom möjliggör framsteg inom enzymatisk bearbetning och stärkelseomvandlingsteknik skapandet av högre renhetsgrader av HFCS som är lämpliga för premiumdryckes- och mejeriapplikationer. När livsmedelsproducenter strävar efter att omformulera produkter för bättre hållbarhet, textur och smakbevarande, positionerar HFCS:s kompatibilitet med moderna bearbetningstekniker det starkt inom nya produktutvecklingsprocesser. Denna innovationsdrivna övergång öppnar möjligheter för utökad tillämpning över utvecklande livsmedelskategorier.

- Till exempel har Novozymes, en global ledare inom industriella enzymer, utvecklat avancerade glukoamylaslösningar som Spirizyme® Ultra som förbättrar stärkelse-till-glukos-konverteringsutbyten med upp till 5%, vilket direkt stödjer produktionen av högre renhetsvarianter av HFCS som används i drycker och mejeriformuleringar.

Viktiga Utmaningar

Hälsobekymmer och Växande Preferens för Naturliga Sötningsmedel

En betydande utmaning för marknaden för High Fructose Corn Syrup är den växande offentliga granskningen av de upplevda hälsoeffekterna av HFCS-konsumtion, särskilt dess koppling till fetma, diabetes och metabola störningar. Även om tillsynsmyndigheter anser att HFCS är jämförbart med socker i termer av säkerhet, föredrar konsumenterna i allt högre grad naturliga alternativ som honung, stevia, rörsocker, agavesirap och fruktbaserade sötningsmedel. Denna förändring förstärks av trender inom ren etikett, ekologiska och minimalt bearbetade livsmedel, vilket får många varumärken att omformulera produkter för att ta bort HFCS. Dryckesproducenter, bagerivarumärken och snackstillverkare står inför ett ökande tryck att marknadsföra produkter med naturliga sötningslösningar för att tilltala hälsomedvetna konsumenter. Sådana förändringar i efterfrågan kan minska användningen av HFCS i vissa kategorier, vilket kräver att producenter anpassar strategier för att behålla relevans i ett föränderligt näringslandskap.

Regulatoriskt Tryck och Volatilitet i Majsförsörjningskedjor

HFCS-marknaden står också inför regulatoriska och försörjningskedjeutmaningar som drivs av statliga policyer, tullstrukturer och prisfluktuationer på majs. Tillgängligheten av majs, påverkad av klimatvariationer, grödsjukdomar och efterfrågan på biobränsleproduktion, kan orsaka prisinstabilitet som påverkar HFCS-tillverkningsmarginalerna. Dessutom kan handelsrestriktioner eller subventioner som förändrar kostnadsstrukturen för majsbaserade produkter påverka HFCS konkurrenskraft i förhållande till socker eller andra sötningsmedel. Regulatoriskt tryck kring ingrediensmärkning, kostriktlinjer och sockerreduceringspolicyer i många länder skapar ytterligare hinder, vilket tvingar företag att omvärdera HFCS-innehållet i produktportföljer. Dessa komplexiteter, kombinerade med hållbarhetsdrivna initiativ inom globala livsmedelsindustrier, utmanar tillverkare att stabilisera försörjningskedjor och följa utvecklande regulatoriska ramar samtidigt som de upprätthåller marknadstillväxt.

Regional Analys

Nordamerika

Nordamerika leder marknaden för High Fructose Corn Syrup med 38% andel, stödd av omfattande konsumtion av sötade drycker, bearbetade livsmedel och förpackade snacks. USA förblir den dominerande marknaden på grund av sin storskaliga dryckesproduktion och väletablerade majsbearbetningsinfrastruktur. Hög tillgång på råvaror, stabila försörjningskedjor och stark närvaro av stora HFCS-producenter förstärker den regionala dominansen. Efterfrågan drivs ytterligare av snabbmatsutveckling och konsekvent användning av HFCS-55 i kolsyrade läskedrycker. Trots den ökande preferensen för naturliga sötningsmedel behåller HFCS stark efterfrågan inom vanliga livsmedels- och dryckesapplikationer.

Europa

Europa har 22% andel av den globala HFCS-marknaden, driven av bageri-, konfektyr- och mejeriapplikationer snarare än drycker, där socker är vanligare. Östeuropeiska länder antar i allt högre grad HFCS på grund av lägre kostnader och växande tillverkning av bearbetade livsmedel. Avskaffandet av sockerkvoter har påverkat den jämförande sötningsekonomin, vilket skapar selektiva möjligheter för användning av HFCS. Efterfrågan stöds också av den växande konsumtionen av bekvämlighetsmat och ökande import av HFCS-baserade ingredienser. Dock utgör Västeuropas starka skifte mot naturliga sötningsmedel och produkter med ren etikett en modererande faktor för HFCS-expansion i regionen.

Asien-Stillahavsområdet

Asien-Stillahavsområdet fångar 28% av marknadsandelen, drivet av snabb urbanisering, ökande disponibla inkomster och växande antagande av västerländska kostvanor. Kina, Japan, Sydkorea och Indien visar stark efterfrågan på HFCS inom drycker, bearbetade snacks, konfektyr och mejeriprodukter. Lokala produktionskapaciteter fortsätter att expandera, särskilt i Kina, vilket stöder kostnadseffektivitet och bredare tillgänglighet. Regionens blomstrande läskedryckssektor driver konsumtionen av HFCS-55, medan HFCS-42 används i stor utsträckning inom bageri- och förpackade livsmedelskategorier. APAC:s unga demografi, snabbväxande detaljhandelssektor och ökande penetration av globala livsmedelsmärken skapar tillsammans stark långsiktig tillväxtpotential.

Latinamerika

Latinamerika står för 8% av andelen, med Mexiko, Brasilien och Argentina som framträdande konsumenter av HFCS i drycker och förpackade livsmedel. Mexikos långvariga integration av HFCS i läskedrycker stöder stadig efterfrågan, medan Brasiliens expanderande konfektyr- och bageriindustrier ytterligare stärker marknadstillväxten. Kostnadsfördelar jämfört med socker och ökande användning av HFCS-42 i såser, snacks och mejeriprodukter bidrar till marknadsexpansion. Även om hälso-medvetet konsumentbeteende ökar, fortsätter regionens starka preferens för sötade drycker och bekväma livsmedelsprodukter att stödja användningen av HFCS inom stora livsmedelsbearbetningsindustrier.

Mellanöstern & Afrika (MEA)

Regionen Mellanöstern & Afrika har cirka 4% andel, stödd av ökande import av HFCS och växande användning inom bageri-, konfektyr- och dryckessegment. GCC-länderna, ledda av Saudiarabien och Förenade Arabemiraten, visar ökande användning av sötningsmedel i juicer, smaksatta drycker och bearbetade livsmedel, vilket gynnar efterfrågan på HFCS. Afrikas expanderande stadsbefolkning och ökande penetration av multinationella livsmedelsmärken skapar ytterligare möjligheter för HFCS-baserade produkter. Dock håller begränsad lokal majsbearbetning och beroende av import kostnaderna högre än i andra regioner. Gradvis skifte mot konsumtion av förpackade livsmedel fortsätter att stödja marknadspotentialen.

Marknadssegmenteringar

Efter produkttyp

Efter användningsområde

- Drycker (Läskedrycker, Fruktdrycker, Juicer)

- Bageri och konfektyr

- Mejeriprodukter

- Snacks och bearbetade livsmedel

- Såser och kryddor

Efter slutanvändare

- Livsmedels- och dryckestillverkare

- Konfektyrföretag

- Mejeri- och snackstillverkare

- Bageri- och detaljhandelskedjor

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för högfruktosmajssirap kännetecknas av ett mångsidigt och väletablerat konkurrenslandskap dominerat av globala livsmedelsingrediensproducenter med starka produktionskapaciteter, omfattande distributionsnätverk och konsekvent tillgång till majsbaserade råvaror. Ledande företag som Archer Daniels Midland Company, Cargill Inc., Ingredion Incorporated, Tate & Lyle PLC, Roquette Frères, Global Sweeteners Holdings Limited, Baolingbao Biology Co., Ltd., COFCO Biochemical, Xiwang Group Co., Ltd., och Tereos Group spelar en central roll i att forma marknadsdynamiken genom kontinuerliga investeringar i bearbetningstekniker, förbättring av formuleringar och regional expansion. Många aktörer fokuserar på att förbättra renheten, konsistensen och den funktionella prestandan hos HFCS-kvaliteter för att tillgodose dryckes-, bageri- och konfektyrproducenter. Strategiska samarbeten med stora livsmedels- och dryckesföretag, kapacitetsutvidgningar i regioner med hög efterfrågan och kostnadsoptimering förblir centrala konkurrensstrategier. När efterfrågan på prisvärda sötningsmedel växer på framväxande marknader intensifierar ledande producenter sina ansträngningar för att stärka marknadspenetrationen samtidigt som de anpassar sig till föränderliga regler och konsumenttrender.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analys av nyckelaktörer

- Roquette Frères

- Ingredion Incorporated

- Global Sweeteners Holdings Limited

- Cargill, Inc.

- Archer Daniels Midland Company (ADM)

- Tate & Lyle PLC

- Baolingbao Biology Co., Ltd.

- COFCO Biochemical

- Xiwang Group Co., Ltd.

- Tereos Group

Senaste utvecklingen

- I september 2025 meddelade Tyson Foods, Inc. att de kommer att eliminera HFCS (bland andra tillsatser) från alla sina märkesprodukter i USA före slutet av 2025.

- I juli 2025 tillkännagav The Coca‑Cola Company lanseringen av en amerikansk version av sin flaggskeppsläsk sötad med rörsocker (istället för HFCS).

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på produkttyp, applikation, slutanvändare och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stadig tillväxt eftersom efterfrågan på sötade drycker och bearbetade livsmedel fortsätter att öka globalt.

- HFCS-55 kommer att förbli det föredragna sötningsmedlet för läskedryckstillverkare på grund av dess sötma och effektivitet i formuleringen.

- Framväxande marknader i Asien-Stillahavsområdet och Latinamerika kommer att driva betydande konsumtionstillväxt under det kommande decenniet.

- Livsmedelstillverkare kommer i allt högre grad att använda HFCS för kostnadsoptimering och stabila leveransfördelar jämfört med traditionellt socker.

- Framsteg inom majsraffineringstekniker kommer att förbättra produktens renhet och utöka tillämpningsmöjligheterna.

- Bageri-, konfektyr- och mejerisektorerna kommer att fortsätta integrera HFCS-42 för förbättrad textur och hållbarhetsfördelar.

- Marknadsaktörer kommer att intensifiera kapacitetsutvidgningar för att stödja ökande regional efterfrågan och minska importberoendet.

- Hälsomedvetna trender kan uppmuntra utveckling av modifierade HFCS-formuleringar med förbättrade näringsattribut.

- Regeländringar i socker- och sötningsmedelspolicyer kommer att påverka produktionsstrategier och prissättningsdynamik.

- Global optimering av leveranskedjan kommer att förbli en prioritet för att säkerställa konsekvent tillgänglighet och konkurrenskraftiga kostnadsstrukturer.