Marknadsöversikt:

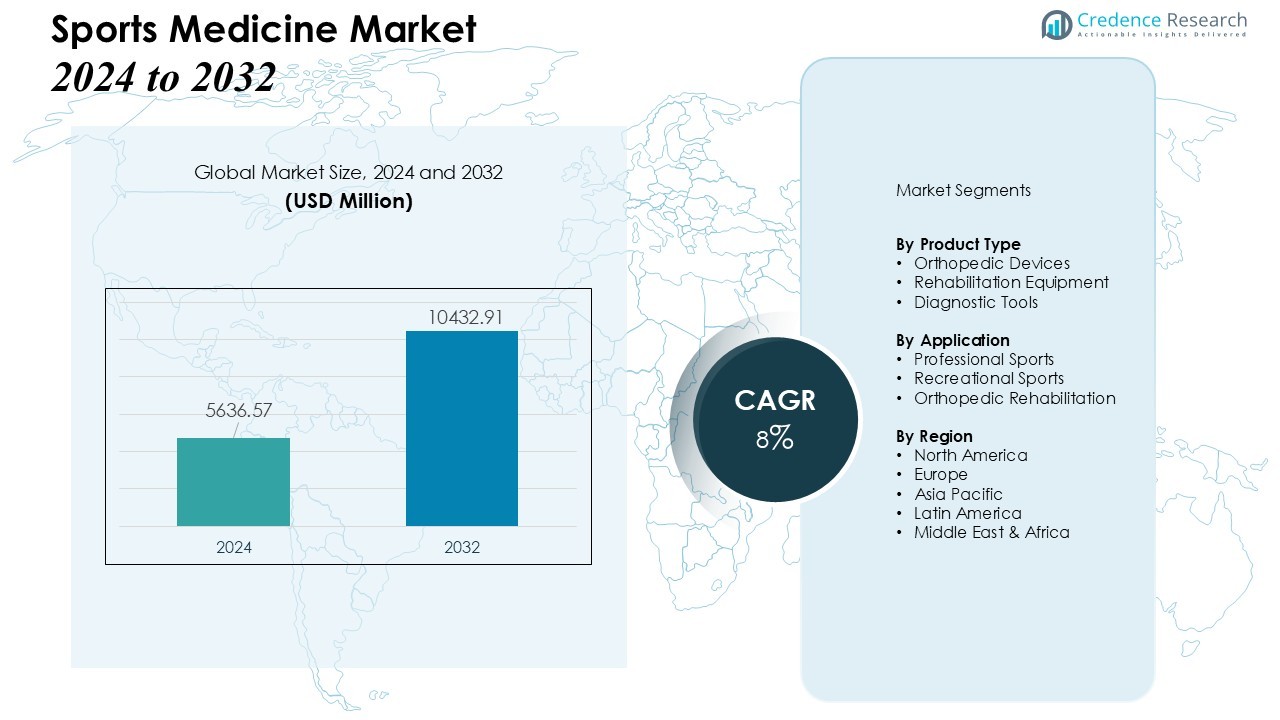

Marknaden för idrottsmedicin värderades till 5636,57 miljoner USD år 2024 och förväntas nå 10432,91 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 8 % under prognosperioden (2024-2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för idrottsmedicin 2024 |

USD 5636,57 miljoner |

| Marknad för idrottsmedicin, CAGR |

8% |

| Marknadsstorlek för idrottsmedicin 2032 |

USD 10432,91 miljoner |

Expansionen drivs främst av ökat deltagande i sport- och fitnessaktiviteter världen över, ökad förekomst av idrottsrelaterade skador och större medvetenhet om förebyggande och rehabiliterande vård. Framsteg inom medicinteknik — såsom minimalt invasiva kirurgiska tekniker, ortobiologiska produkter och rehabiliteringsutrustning — stödjer efterfrågan ytterligare, tillsammans med ökande sjukvårdsutgifter och finansiering för forskning och utveckling.

Regionalt behåller Nordamerika den största andelen av den globala marknaden, tack vare en välutvecklad sjukvårdsinfrastruktur, höga sjukvårdsutgifter per capita, omfattande försäkringsskydd och stark sportkultur. Samtidigt framträder Asien och Stillahavsområdet som den snabbast växande regionen, drivet av ökat sportdeltagande, expanderande privat sjukvård, ökad medvetenhet om ledbevarande och rehabiliteringslösningar samt ökande valfria ortopediska ingrepp i länder som Indien och Kina.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter:

- Marknaden för idrottsmedicin värderades till 5 636,57 miljoner USD år 2024 och förväntas nå 10 432,91 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 8% under prognosperioden. Ökande globalt deltagande i sport- och fitnessaktiviteter driver marknadens expansion.

- Ökande förekomst av idrottsrelaterade skador och muskuloskeletala tillstånd ökar efterfrågan på diagnostiska, rekonstruktiva och rehabiliterande lösningar. Det utökar användarbasen från professionella idrottare till den allmänna aktiva befolkningen, vilket ökar användningen av ortopediska enheter och terapier.

- Teknologiska framsteg inom minimalt invasiva kirurgiska ingrepp, ortobiologiska produkter, bärbara rehabiliteringsenheter och regenerativ medicin förbättrar behandlingsresultaten. Det främjar snabbare återhämtning, återställning av rörlighet och personlig patientvård, vilket stöder bredare marknadstillväxt.

- Den åldrande aktiva befolkningen och den expanderande hälso- och sjukvårdsinfrastrukturen, särskilt i framväxande regioner, skapar ny efterfrågan på muskuloskeletal vård och skaderehabiliteringstjänster. Det gör det möjligt för marknadsaktörer att möta både förebyggande och återställande vårdbehov över olika befolkningsgrupper.

- Regionalt leder Nordamerika med 42% marknadsandel tack vare avancerade hälsosystem och hög idrottsdeltagande. Europa har 28%, stödd av medvetenhet och framsteg inom hälso- och sjukvård, medan Asien och Stillahavsområdet står för 21% och framträder som den snabbast växande regionen med ökande användning av ortopediska och rehabiliteringslösningar.

Marknadsdrivkrafter:

Marknadsdrivkrafter:

Snabb ökning av sport- och fitnessdeltagande globalt

Det ökande globala fokuset på hälsa, fitness och välbefinnande har fått fler individer att delta i sport, rekreationsövningar och gymbaserade träningspass. Denna expansion i aktivt deltagande driver efterfrågan på skyddsutrustning, skadeförebyggande och rehabiliteringsterapier. När människor i alla åldrar deltar i fysiska aktiviteter — från amatörfitnessentusiaster till professionella idrottare — ökar behovet av medicinskt stöd, skadehantering och prestationsåterhämtning. Marknaden för idrottsmedicin gynnas direkt av ett större antal deltagare som söker förebyggande och terapeutisk vård för idrottsrelaterade sträckningar, bristningar och överansträngningsskador.

- Till exempel har Smith & Nephew utvecklat REGENETEN Bioinductive Implant, som förbättrar senreparation genom att inducera ny vävnadsbildning vid rotatorkuffskador hos idrottare.

Ökad förekomst av idrottsrelaterade skador och muskuloskeletala tillstånd

Med en ökning av atletisk och rekreationsfysisk aktivitet världen över har förekomsten av skador som ledbandsskador, frakturer, stukningar och tendinit eskalerat. Dessa skador kräver ofta medicinsk intervention som sträcker sig från fysioterapi till avancerad kirurgisk reparation. Den växande förekomsten av sådana skador ökar efterfrågan på diagnostiska, rekonstruktiva och rehabiliterande lösningar. Det breddar också användarbasen bortom elitidrottare till den allmänna aktiva befolkningen, vilket ökar efterfrågan på ortopediska enheter och rehabiliteringstjänster.

- Till exempel är Zimmer Biomet ROSA Shoulder-systemet världens första robotassistent för axelbyteskirurgi, specifikt utformad för användning vid anatomiska och omvända totala axelartroplastikprocedurer.

Framsteg inom medicinsk teknik och behandlingsmetoder

Teknologisk innovation påverkar marknaden kraftigt. Minimalt invasiva kirurgiska ingrepp, artroskopiutrustning, bioabsorberbara implantat, 3D-printade proteser och regenerativa medicinlösningar — inklusive ortobiologiska medel — har förbättrat behandlingsresultaten. Dessa innovationer förkortar återhämtningstiden, förbättrar ledförbättring och återställer rörlighet, vilket uppmuntrar till adoption. Tillgången till smartare diagnostik, bärbara sensorer och förbättrade postoperativa rehabiliteringsverktyg driver bredare acceptans av idrottsmedicinska lösningar.

Ökad Efterfrågan från Åldrande Aktiv Befolkning och Utvidgning av Hälso- och Sjukvårdsinfrastruktur

Ett ökande antal äldre vuxna upprätthåller aktiva livsstilar för att bevara rörlighet och välbefinnande. Denna demografiska förändring ökar behovet av behandlingar som adresserar degenerativa ledtillstånd, kroniska muskuloskeletala problem och skaderehabilitering. Samtidigt ökar utvidgningen av hälso- och sjukvårdsinfrastrukturen, särskilt i framväxande regioner, tillgången till kirurgiska centra, rehabiliteringskliniker och avancerad ortopedisk vård. Denna kombination positionerar marknaden för idrottsmedicin att betjäna både skade-relaterade behov bland aktiva individer och åldersrelaterad muskuloskeletal vård över olika populationer.

Marknadstrender:

Integration av Avancerade Diagnostiska och Terapeutiska Tekniker Driver Marknadstillväxt

Marknaden för idrottsmedicin upplever betydande momentum från integrationen av banbrytande diagnostiska och terapeutiska tekniker. Bärbara enheter, AI-drivna avbildningsverktyg och smart rehabiliteringsutrustning möjliggör exakt skadedetektion och personliga behandlingsplaner. Det tillåter medicinska yrkesverksamma att övervaka patientens framsteg, justera terapier och förbättra återhämtningsresultat effektivt. Minimalt invasiva kirurgiska tekniker, i kombination med ortobiologiska medel och regenerativ medicin, förbättrar behandlingseffektiviteten och minskar stilleståndstiden. Sjukhus och idrottskliniker adopterar i allt högre grad robotassisterade procedurer och tele-rehabiliteringsplattformar, vilket ökar tillgängligheten och bekvämligheten. Användningen av digitala hälsolösningar främjar större patientengagemang och påskyndar adoptionen av avancerade idrottsmedicinska interventioner.

- Till exempel har Strykers Mako robotarm-assisterade kirurgiplattform rapporterats uppnå postoperativ justeringsnoggrannhet inom cirka 1–3 grader vid knäartroplastik och har stöttat mer än 500 000 procedurer globalt, vilket illustrerar hur robotprecision och skala omformar ortopediska idrottsinterventioner.

Utvidgning av Förebyggande Vård och Rehabiliteringstjänster över Olika Regioner

Marknadstrenderna indikerar ett starkt fokus på förebyggande vård och post-skaderehabilitering över globala hälso- och sjukvårdsnätverk. Idrottsorganisationer, fitnesscenter och välbefinnandeprogram främjar förebyggande strategier för att minska risken för muskuloskeletala skador. Det stöder efterfrågan på fysioterapi, ortopediska enheter och strukturerade rehabiliteringsprotokoll anpassade till individuella behov. Ökad medvetenhet om tidig intervention och kontinuerlig återhämtning driver adoptionen av både klinik- och hem-baserade rehabiliteringstjänster. Marknaden för idrottsmedicin drar också nytta av samarbeten mellan vårdgivare och idrottslag för att implementera skadehanteringsprogram. Ökande statliga initiativ och privata investeringar i idrottsinfrastruktur stödjer ytterligare utvecklingen av omfattande rehabiliterings- och förebyggande vårderbjudanden.

- Till exempel använder Össur’s Unloader One X-stöd ett mekaniskt 3-punkts hävstångssystem med en SmartDosing-ratt för att leverera personlig avlastning av knät, vilket kliniskt har visats minska smärta och förbättra funktion för patienter med artros under dagliga aktiviteter.

Analys av marknadsutmaningar:

Höga kostnader för avancerade behandlingar och medicintekniska produkter begränsar marknadspenetrationen

Marknaden för idrottsmedicin står inför utmaningar på grund av de höga kostnaderna för avancerade kirurgiska ingrepp, diagnostiska verktyg och rehabiliteringsutrustning. Premiumteknologier som robotassisterade operationer, ortobiologiska produkter och smarta bärbara sensorer förblir dyra för många vårdgivare och patienter. Det begränsar adoptionen i små kliniker och utvecklingsregioner där budgetbegränsningar är betydande. Försäkringsskydd för idrottsmedicinska ingrepp är ofta inkonsekvent, vilket skapar ytterligare hinder för patienter som söker specialiserad vård. Kostnadsfaktorn bromsar den breda implementeringen av innovativa behandlingar trots deras bevisade kliniska fördelar.

Regulatoriska komplexiteter och brist på kvalificerad arbetskraft påverkar marknadsexpansionen

Strikta regulatoriska ramar för medicintekniska produkter och terapeutiska procedurer utgör utmaningar för tillverkare och vårdgivare. Efterlevnad av regionala godkännanden, kvalitetsstandarder och kliniska valideringsprocesser kan försena produktlanseringar och marknadsinträde. Det kräver också kontinuerliga investeringar i forskning och certifiering, vilket ökar de operativa bördorna. Brist på utbildade ortopedkirurger, fysioterapeuter och rehabiliteringsspecialister begränsar ytterligare tillgången till tjänster. Dessa arbetskraftsbegränsningar hindrar skalbarheten av idrottsmedicinska program, särskilt på tillväxtmarknader, vilket påverkar den övergripande marknadstillväxtpotentialen.

Marknadsmöjligheter:

Expansion av digital hälsa och tele-rehabiliteringslösningar skapar nya tillväxtmöjligheter

Marknaden för idrottsmedicin är redo att dra nytta av den snabba adoptionen av digitala hälsoteknologier och tele-rehabiliteringsplattformar. Verktyg för fjärrövervakning, virtuella fysioterapisessioner och AI-drivna återhämtningsplaner gör det möjligt för patienter att få specialiserad vård hemifrån. Det ökar behandlingsföljsamheten, förbättrar återhämtningsresultaten och minskar belastningen på vårdinrättningar. Integration av bärbara sensorer med mobilapplikationer ger realtidsdata för skadeförebyggande och prestationsoptimering. Den ökande acceptansen av telehälsa i både utvecklade och framväxande marknader erbjuder betydande möjligheter för tjänsteleverantörer att nå bredare patientpopulationer. Investeringar i digitala plattformar stödjer också personlig vård, vilket förbättrar patientengagemang och tillfredsställelse.

Ökad efterfrågan på förebyggande vård och sport-specifika rehabiliteringstjänster

Ökad medvetenhet om skadeförebyggande och vikten av rehabilitering driver möjligheter på marknaden för idrottsmedicin. Idrottslag, träningscenter och wellness-program söker specialiserade förebyggande vårdprogram för att minimera skaderisker och bibehålla idrottsprestationer. Det främjar adoptionen av avancerad terapeutisk utrustning, ortopediska produkter och skräddarsydda rehabiliteringsprotokoll. Åldrande befolkningar som upprätthåller aktiva livsstilar driver ytterligare efterfrågan på förebyggande och återställande ingrepp. Utökade samarbeten mellan vårdgivare, idrottsorganisationer och utbildningsinstitutioner skapar möjligheter för forskning och specialiserade utbildningsprogram. Dessa trender stöder kollektivt marknadsexpansion över olika geografier och patientsegment.

Marknadssegmenteringsanalys:

Efter produkttyp

Marknaden för idrottsmedicin är segmenterad efter produkttyp i ortopediska enheter, rehabiliteringsutrustning och diagnostiska verktyg. Ortopediska enheter, inklusive implantat, skenor och stöd, dominerar marknaden på grund av ökande förekomst av muskuloskeletala skador och efterfrågan på lösningar för ledreparation. Den drar nytta av kontinuerliga teknologiska framsteg som bioabsorberbara implantat och minimalt invasiva kirurgiska verktyg, vilket förbättrar återhämtningsresultaten. Rehabiliteringsutrustning, inklusive fysioterapi- och träningsenheter, upplever stark tillväxt drivet av ett ökande fokus på återhämtning efter skada och förebyggande vård. Diagnostiska verktyg, såsom bildsystem och bärbara sensorer, stödjer tidig upptäckt av skador och optimerar behandlingsplanering, vilket ökar antagandet bland vårdgivare och idrottsinstitutioner.

- Till exempel producerar DJO Global enheter som Empi Phoenix, som använder neuromuskulär elektrisk stimulering (NMES) för att hantera muskelatrofi både före och efter operation.

Efter Användning

Efter användning klassificeras marknaden i professionell sport, rekreationssport och ortopedisk rehabilitering. Professionell sport står för en betydande andel, drivet av hög skaderisk och behovet av avancerade förebyggande och terapeutiska lösningar. Den får dragkraft genom partnerskap mellan vårdgivare och idrottslag för att implementera specialiserade vårdprogram. Rekreationssport och fitnessaktiviteter bidrar till marknadsexpansion på grund av ökande globalt deltagande och medvetenhet om skadeförebyggande. Ortopediska rehabiliteringsapplikationer upplever tillväxt från åldrande befolkningar och aktiva individer som söker återställande vård för muskuloskeletala tillstånd. Dessa applikationssegment stödjer tillsammans den breda antagandet av marknaden för idrottsmedicin över olika patientgrupper och regioner.

- Till exempel integrerar smarta hjälmar från företag som Riddell stötsensorer (accelerometrar) som mäter kollisionskrafter och trådlöst varnar sidlinjepersonal (såsom idrottstränare eller coacher) i realtid under ungdoms-, gymnasie- och collegefotbollsträningar och -matcher när en spelare eller serie av stötar överstiger en förutbestämd, positionsspecifik tröskel.

Segmenteringar:

Efter Produkttyp

- Ortopediska Enheter

- Rehabiliteringsutrustning

- Diagnostiska Verktyg

Efter Användning

- Professionell Sport

- Rekreationssport

- Ortopedisk Rehabilitering

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional Analys:

Nordamerika Leder med Avancerad Hälsoinfrastruktur

Nordamerika innehar en 42% andel av marknaden för idrottsmedicin, drivet av en högt utvecklad hälso- och sjukvårdsinfrastruktur och omfattande tillgång till specialiserade medicinska tjänster. Hög användning av avancerade kirurgiska tekniker, rehabiliteringsenheter och diagnostiska verktyg stödjer marknadstillväxten. Det gynnas av betydande investeringar i forskning inom idrottsmedicin och starkt deltagande i professionell och rekreationsidrott. Regeringsinitiativ som främjar idrottares säkerhet och skadeförebyggande ökar ytterligare efterfrågan på ortopedisk vård och rehabiliteringstjänster. Närvaron av nyckelaktörer på marknaden och väletablerade distributionsnätverk stärker den regionala ledarskapet.

Europa visar stadig tillväxt genom framsteg inom sport och sjukvård

Europa står för 28% av den globala marknaden för idrottsmedicin, stöttad av hög medvetenhet om skadeförebyggande och robust idrottsdeltagande i flera länder. Det får fart från framsteg inom minimalt invasiva procedurer, ortobiologiska lösningar och fysioterapitjänster. Länder som Tyskland, Storbritannien och Frankrike har välstrukturerade hälsosystem som stödjer snabb adoption av innovativa lösningar inom idrottsmedicin. Samarbetsinsatser mellan idrottsorganisationer och vårdgivare driver utvecklingen av rehabiliteringsprogram och förebyggande vårdtjänster. Ökad efterfrågan på personliga behandlingsplaner driver marknadsexpansion i regionen.

Asien och Stillahavsområdet expanderar snabbt med nya möjligheter

Asien och Stillahavsområdet innehar 21% av marknaden för idrottsmedicin och representerar den snabbast växande regionen, driven av ökat idrottsdeltagande och stigande medvetenhet om muskuloskeletal hälsa. Det gynnas av en expanderande privat hälsoinfrastruktur, växande stadsbefolkningar och ökande disponibel inkomst. Framväxande länder som Indien, Kina och Japan ser en ökad användning av ortopediska enheter, rehabiliteringstjänster och minimalt invasiva kirurgiska procedurer. Regeringsinitiativ som främjar hälsa och fitness bidrar till högre efterfrågan på förebyggande vårdprogram. Regionen erbjuder betydande möjligheter för marknadsaktörer att introducera kostnadseffektiva, innovativa lösningar som tillgodoser både elitidrottare och allmänheten.

Analys av nyckelaktörer:

- Smith+Nephew

- Stryker

- Zimmer Biomet

- Arthrex, Inc.

- Enovis (DJO, LLC)

- DePuy Synthes (Johnson & Johnson)

- CONMED Corporation

- Mueller Sports Medicine, Inc.

- Breg, Inc.

- Performance Health

- Bauerfeind

Konkurrensanalys:

Marknaden för idrottsmedicin uppvisar en mycket konkurrensutsatt miljö kännetecknad av etablerade globala aktörer och framväxande regionala företag. Ledande företag fokuserar på strategiska partnerskap, fusioner och förvärv för att stärka sina produktportföljer och utöka marknadsräckvidden. Det driver innovation inom ortopediska enheter, minimalt invasiva kirurgiska verktyg och rehabiliteringslösningar. Kontinuerliga investeringar i forskning och utveckling gör det möjligt för företag att lansera avancerade teknologier, förbättra behandlingseffektiviteten och förbättra patientresultaten. Företag prioriterar också regional expansion och riktar sig mot framväxande marknader med ökande efterfrågan på tjänster inom idrottsmedicin. Prisoptimering, produktdifferentiering och överlägsen kundsupport förblir viktiga strategier för att bibehålla marknadspositionen. Intensiv konkurrens uppmuntrar innovation, förbättrar servicekvaliteten och säkerställer bred tillgänglighet av förebyggande och terapeutiska lösningar för både professionella idrottare och den allmänna aktiva befolkningen.

Senaste utvecklingen:

- I december 2025 tillkännagav Smith+Nephew sin RISE-strategi, med målet att uppnå 6-7% underliggande intäkts-CAGR, över 1 miljard dollar i fritt kassaflöde och 12-13% ROIC till 2028, med en 200 miljoner dollar icke-kontant lageravsättning för att effektivisera sin portfölj.

- I oktober 2025 meddelade Johnson & Johnson sin avsikt att separera sin ortopediverksamhet, inklusive DePuy Synthes, till ett oberoende företag.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Applikation och Region. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer effekten av externa faktorer och ITALIENS ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Ökad global medverkan i sport- och fitnessaktiviteter kommer fortsätta att driva efterfrågan på preventiva och terapeutiska sportmedicinska lösningar.

- Antagandet av avancerade diagnostiska teknologier, inklusive bärbara sensorer och AI-driven avbildning, kommer att förbättra skadedetektering och behandlingsplanering.

- Expansionen av minimalt invasiva kirurgiska ingrepp och ortobiologiska lösningar kommer att förbättra återhämtningsresultat och minska patientens stilleståndstid.

- Ökad medvetenhet om muskuloskeletal hälsa bland åldrande befolkningar kommer att öka efterfrågan på ortopedisk rehabilitering och återställande vård.

- Integrationen av digital hälsa och tele-rehabiliteringsplattformar kommer att utöka tillgången till specialiserad vård och stödja fjärrövervakning av patienter.

- Växande fokus på preventiva vårdprogram av idrottsorganisationer, fitnesscenter och hälsoinitiativ kommer att stärka marknaden.

- Teknologisk innovation inom rehabiliteringsutrustning och träningsutrustning kommer att stödja personliga och effektiva återhämtningslösningar.

- Expansionen av privat hälso- och sjukvårdsinfrastruktur i framväxande regioner kommer att skapa nya möjligheter för marknadsaktörer.

- Strategiska partnerskap, fusioner och förvärv bland nyckelaktörer kommer att påskynda produktutveckling och regional marknadspenetration.

- Ökande statliga initiativ och finansiering för idrottssäkerhet, forskning och ortopedisk vård kommer att upprätthålla långsiktig tillväxt och antagande av sportmedicinska lösningar.