Marknadsöversikt

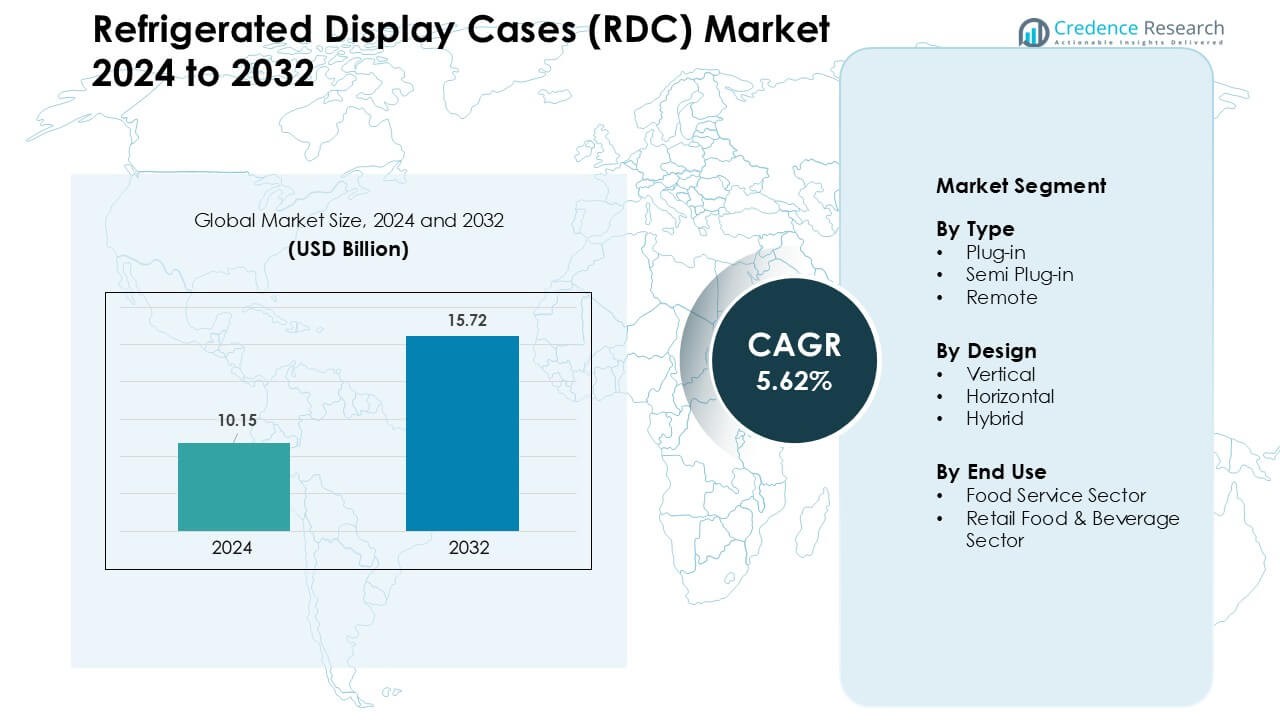

Marknaden för kylda displayer (RDC) värderades till 10,15 miljarder USD år 2024 och förväntas nå 15,72 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 5,62 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för kylda displayer (RDC) 2024 |

10,15 miljarder USD |

| Marknad för kylda displayer (RDC), CAGR |

5,62 % |

| Marknadsstorlek för kylda displayer (RDC) 2032 |

15,72 miljarder USD |

Marknaden för kylda displayer (RDC) formas av ledande företag som AHT Cooling Systems GmbH, Lennox International Inc., Liebherr Group, Haier Group, Carrier Commercial Refrigeration, Dover Corporation, Hussmann Corporation, Metalfrio Solutions S.A., Danfoss A/S och Epta S.p.A. Refrigeration. Dessa aktörer konkurrerar genom energieffektiva system, låg-GWP köldmedier, smart övervakning och modulära designer som stödjer moderna butikslayouter. Starka partnerskap med återförsäljare och kontinuerliga uppgraderingar i vertikala och plug-in-format stärker deras marknadsnärvaro. Nordamerika förblev den ledande regionen 2024 med cirka 34 % andel, stödd av avancerade stormarknadsnätverk, strikta livsmedelssäkerhetsregler och snabb anpassning av IoT-aktiverad kylning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för kylda displayer (RDC) nådde 10,15 miljarder USD år 2024 och förväntas nå 15,72 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 5,62 %.

- Efterfrågan ökade när återförsäljare utökade sortimentet av kylda livsmedel, färdigrätter och drycker, vilket stödde stark adoption av plug-in-enheter, som hade cirka 48 % andel år 2024.

- Trender fokuserade på energieffektiva system, låg-GWP köldmedier och IoT-aktiverad övervakning när stormarknader uppgraderade flottor för att minska driftskostnader och förbättra temperaturstabilitet.

- Konkurrensen förblev stark bland AHT Cooling Systems, Lennox International, Liebherr, Haier, Carrier, Dover, Hussmann, Metalfrio, Danfoss och Epta, som alla expanderade genom effektiva designer, modulära layouter och smarta kontroller.

- Nordamerika ledde marknaden med cirka 34 % andel år 2024, stödd av strikta livsmedelssäkerhetsregler och stark modernisering av detaljhandeln, medan detaljhandelssektorn för livsmedel och drycker dominerade slutanvändningen med nästan 61 % andel.

Marknadssegmenteringsanalys:

Efter typ

Plug-in-enheter dominerade typsegmentet år 2024 med cirka 48 % andel på grund av enkel installation, låga initiala uppsättningsbehov och stark efterfrågan från små återförsäljare och kaféer. Dessa system fick genomslag eftersom köpare föredrog flexibel placering och minskad installationstid. Semi plug-in-format expanderade eftersom energieffektiva värmeväxlingsdesigner minskade driftsbelastningar i kompakta butiker. Fjärrsystem växte i stora stormarknader som behövde stabil temperaturkontroll och centraliserad kylning. Tillväxten över alla typer återspeglade stigande standarder för kylkedjan och bredare användning av färdigrätter och färska livsmedelskategorier.

- Till exempel fortsätter AHT Cooling Systems, en stor global tillverkare av frysdiskar för stormarknader, att leverera plug-in kyl- och fryssystem för butiker med små format, vilket återspeglar stark plug-in-efterfrågan bland återförsäljare med begränsat golvutrymme.

Efter design

Vertikala kylda displayer ledde designsegmentet år 2024 med nästan 52 % andel, stödd av hög produktvisibilitet och stark användning i stormarknader och närbutiker. Återförsäljare föredrog vertikala enheter eftersom de maximerar hyllkapaciteten i trånga layouter och stödjer impulsköp. Horisontella displayer växte i bagerier och köttavdelningar som behövde bred toppåtkomst och förbättrad produkthantering. Hybriddesigner såg stadig adoption eftersom blandade merchandisingzoner kombinerade vertikala reach-in-sektioner med lägre kylda brunnar. Designvalet skiftade när butiker optimerade utrymme, energibesparingar och kundflödesmönster.

- Till exempel har Carrier Commercial Refrigeration betonat vertikala designfall i senaste installationer eftersom deras kompakta upprättstående fotavtryck stödjer bättre utrymmesutnyttjande i närbutiksformat och även mindre stormarknader, som ofta verkar inom begränsade detaljhandelsytor.

Efter slutanvändning

Detaljhandelssektorn för livsmedel och drycker dominerade slutanvändningssegmentet år 2024 med cirka 61 % andel, drivet av stormarknadsexpansion, tillväxt i närbutiker och ökande försäljning av kylda måltider, mejeriprodukter och drycker. Återförsäljare uppgraderade flottor till energieffektiva RDCs för att minska energianvändningen och uppfylla hållbarhetsregler. Livsmedelssektorn växte när kaféer, QSR-kedjor och bagerier utökade grab-and-go-erbjudanden som krävde stabila kylda miljöer. Starkt konsumentintresse för färska, färdigrätter pressade operatörer att anta moderna kylda displayer som förbättrar hygien, synlighet och produktomsättning.

Viktiga tillväxtdrivare

Ökad efterfrågan på färska och kylda livsmedelsprodukter

Ökad konsumtion av färska, färdigrätter och bekvämlighetsmat har blivit en viktig drivkraft för marknaden för kylda displayer (RDC). Stormarknader, närbutiker och kaféer utökade kylda sortiment när konsumenter skiftade mot hälsosammare måltider, grab-and-go-snacks, färska bageriprodukter och premiumdrycker. Detta skifte ökade placeringen av vertikala och plug-in-system som stödjer hög omsättning och stark produktvisibilitet. Urbana livsstilar ökade efterfrågan på förpackade sallader, färskt kött, mejeriprodukter och skurna frukter, som kräver stabil kylning hela dagen. Återförsäljare utökade också kylda zoner för att minska svinn och upprätthålla kvalitetsstandarder. Tillväxten i snabbmatsrestauranger accelererade ytterligare adoptionen eftersom kedjor behövde kompakta RDCs för snabbomsatta menyartiklar. Dessa preferenser pressade varumärken att investera i energieffektiva och modulära system som upprätthåller temperaturkonsistens.

- Till exempel indikerar en trendrapport om kylda och delikatesslivsmedel globalt att en betydande del av konsumentefterfrågan kommer från kategorier som kött, mejeriprodukter, snacks och färdigrätter, vilket förstärker behovet av pålitlig kyld displayinfrastruktur i detaljhandelsbutiker för att tillgodose olika förgängliga kategorier.

Expansion av moderna detaljhandels- och stormarknadsnätverk

Global detaljhandelsmodernisering stärkte avsevärt adoptionen av RDC, särskilt på tillväxtmarknader där stormarknadspenetrationen fortsätter att öka. Detaljhandelskedjor ökade golvutrymmet för kylda sortiment, vilket ledde till storskalig installation av vertikala och hybriddesigner. Tillväxten av närbutiker spelade också en stor roll när operatörer prioriterade kompakta plug-in-fall som säkerställer snabb placering och flexibel merchandising. Moderna återförsäljare fokuserade på produktpresentation och hygien, vilket gjorde RDCs nödvändiga för premiumdisplayer. Många kedjor uppgraderade till högeffektiva enheter för att uppfylla hållbarhetsmål och minska långsiktiga driftskostnader. Denna övergång stödde bredare användning av fjärrsystem som upprätthåller stabila temperaturer över längre gångar. Detaljhandelskonkurrens pressade ytterligare butiker att förbättra synlighet, minska manuell hantering och erbjuda olika kylda produkter, vilket driver starkare investeringar i RDC-flottor.

- Till exempel rapporterade en marknadsstudie från 2024 att stormarknader hade cirka 52 % andel av den globala marknaden för kylda displayer, vilket återspeglar hur expansionen av moderna detaljhandelsnätverk underbygger efterfrågan på RDC världen över.

Strängare livsmedelssäkerhets-, energi- och hållbarhetsregler

Strängare standarder för livsmedelssäkerhet och energiförbrukning uppmuntrade stora uppgraderingar över hela RDC-marknaden. Regeringar satte nya regler för köldmedier, isoleringseffektivitet och temperaturkontroll, vilket pressade återförsäljare att anta moderna system med förbättrade sensorer och låg-GWP kylgaser. Energieffektiva RDCs hjälpte operatörer att minska elräkningar samtidigt som de uppfyllde hållbarhetsmål. Många regioner krävde utfasning av högutsläppsköldmedier, vilket accelererade skiftet till CO₂-baserade eller kolvätesystem. Dessa regler uppmuntrade tillverkare att fokusera på inverterkompressorer, LED-belysning och förbättrade luftflödesdesigner. Återförsäljare uppgraderade gamla flottor för att undvika efterlevnadsproblem och minska produktförlust orsakad av temperaturfluktuationer. Strikta kylkedjekrav inom mejeri, kött och drycker formade också inköpsbeslut.

Viktiga trender och möjligheter

Ökning av smart, uppkopplad och IoT-aktiverad kylning

Digital transformation skapade starka möjligheter på RDC-marknaden när operatörer antog IoT-baserad övervakning, prediktivt underhåll och molnansluten temperaturspårning. Smarta RDCs hjälpte återförsäljare att minska energislöseri, undvika svinn och upptäcka utrustningsfel innan de inträffar. Sensorer möjliggjorde realtidsvisibilitet av kompressorbelastningar och produkttemperaturer, vilket förbättrade efterlevnad och minskade operationell risk. Dessa uppgraderingar stärkte attraktionskraften bland stormarknader som hanterar stora flottor över flera butiker. Fjärrövervakning stödde också arbetseffektivitet när personalen förlitade sig på automatiska varningar istället för manuella kontroller. Tillverkare svarade med avancerade kontroller, adaptiv avfrostningslogik och algoritmer som justerar kylcykler baserat på belastning. Dessa innovationer positionerade smarta RDCs som en högvärdesinvestering för modern detaljhandel.

- Till exempel erbjöd en multinationell leverantör av kylkedjelösningar Axino Solutions (i samarbete med Semtechs LoRa®-anslutning) en leverantörsneutral temperaturövervakningsplattform som hävdar förmågan att upptäcka kärntemperaturen på livsmedelsartiklar inom en grad Celsius med hjälp av sensorer placerade inuti kylar, vilket möjliggör exakt, kontinuerlig övervakning av förgängliga varor, oavsett den ursprungliga kylutrustningstillverkaren.

Ökad adoption av energieffektiva och miljövänliga designer

Energieffektiva och hållbara kylösningar fick starkt genomslag när återförsäljare prioriterade lägre koldioxidavtryck och långsiktiga kostnadsbesparingar. Höga energipriser uppmuntrade adoption av LED-belysning, förbättrad isolering och variabelhastighetskompressorer. Tillväxten av kolväte- och CO₂-baserade köldmedier anpassade sig till globala regleringar, vilket erbjöd lägre utsläpp och bättre kyleffektivitet. Återförsäljare investerade i hybrid- och semi plug-in-system som minskar värmeutsläpp och förbättrar butikskomfort. Många operatörer ersatte äldre flottor för att uppfylla hållbarhetsmål och uppnå driftskostnadsreduktioner. Tillverkare fokuserade starkt på grön ingenjörskonst och material som stödjer längre utrustningsliv och lägre underhållsbehov. Detta skifte skapade starkt momentum för miljövänliga RDCs över stora detaljhandelsnätverk.

- Till exempel levererade Embraco, ett globalt varumärke för kylteknik, år 2024 variabelhastighetskondensationsenheter som använder kolväteköldmediet R290 för kylda livsmedelsdisplayer. Deras fallstudier visade upp till 53 % energibesparingar jämfört med äldre system med fast hastighet och HFO-baserade system, en dramatisk minskning av strömförbrukningen för displaydrift.

Möjlighet i butiksomdesign och premiumproduktmerchandising

Ökat fokus på butiksestetik och premiummerchandising öppnade också nya möjligheter på RDC-marknaden. Återförsäljare omdesignade layouter för att förbättra kundflödet och lyfta fram högmarginalkategorier som färskt bageri, specialmejeri, hantverksdrycker och färdigrätter. Denna trend ökade efterfrågan på eleganta, transparenta och anpassningsbara RDC-modeller. Flexibla plug-in-enheter stödde säsongsdisplayer, medan hybridmodeller tillät mer kreativa produktzoner. Premiumbutiker antog enheter med ramlösa dörrar, böjt glas och låg ljudnivå för att förbättra kundupplevelsen. Tillväxten i gourmet- och hälsocentrerade detaljhandelsformat ökade ytterligare intresset för visuellt tilltalande kylda displayer. Dessa uppgraderingar ökade efterfrågan på designdriven kylning.

Viktiga utmaningar

Hög energiförbrukning och driftskostnadsbörda

Trots effektivitetsförbättringar står RDCs fortfarande för en stor del av energianvändningen i detaljhandelsbutiker, vilket gör driftskostnaden till en viktig utmaning. Stora stormarknader driver flera enheter kontinuerligt, vilket skapar höga elbelastningar som belastar budgetar. Mindre återförsäljare kämpar för att motivera investeringar i avancerade RDCs på grund av begränsat kapital och stigande elpriser. Hög energianvändning ökar också koldioxidutsläppen, vilket pressar operatörer att balansera kostnad, efterlevnad och hållbarhet. Underhållskostnader ökar trycket eftersom kompressorer, fläktar och temperaturkontrollkomponenter kräver regelbundet underhåll. För många operatörer förblir ombyggnad eller utbyte av föråldrade RDC-flottor ekonomiskt utmanande.

Komplexitet i installation, underhåll och teknisk integration

RDC-system krä