Marknadsöversikt

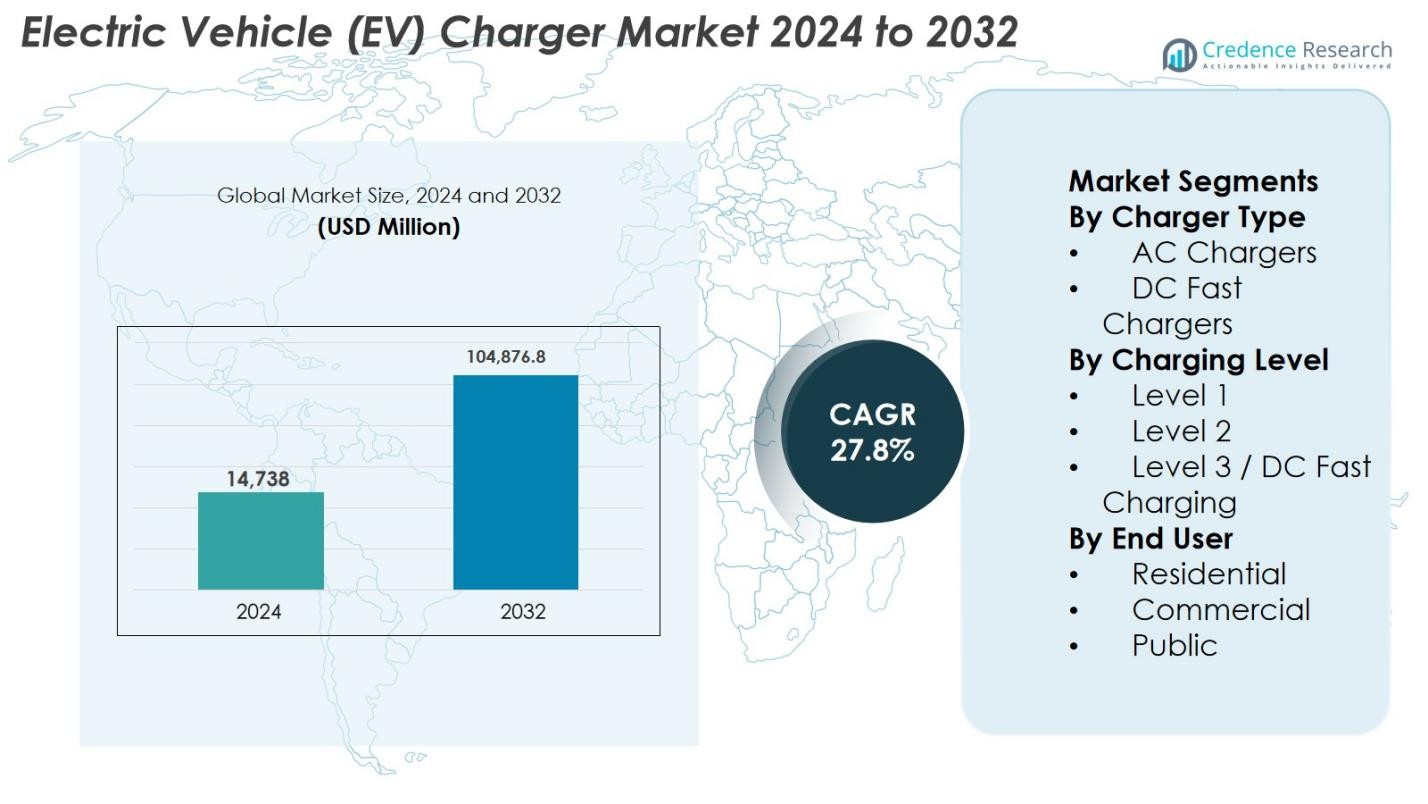

Marknaden för laddare för elfordon (EV) värderades till 14 738 miljoner USD år 2024 och förväntas nå 104 876,8 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 27,8 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för laddare för elfordon (EV) 2024 |

14 738 miljoner USD |

| Marknadens årliga tillväxttakt (CAGR) för laddare för elfordon (EV) |

27,8% |

| Marknadsstorlek för laddare för elfordon (EV) 2032 |

104 876,8 miljoner USD |

Marknaden för laddare för elfordon (EV) drivs av den starka närvaron av etablerade leverantörer av kraftteknik och specialiserade operatörer av laddningsnätverk som fokuserar på skalbara, högpresterande laddningslösningar. Ledande aktörer som Tesla, ChargePoint, ABB, Siemens, Schneider Electric, EVBox, Blink Charging, Delta Electronics, Tritium och Webasto konkurrerar genom kontinuerlig innovation inom AC- och DC-snabbladdning, smart laddningsprogramvara och nätintegrerade system. Marknaden uppvisar stark regional koncentration, med Nordamerika i ledningen med 34 % marknadsandel, stödd av storskaliga offentliga laddningsutbyggnader, elektrifiering av fordonsflottor och statligt stödda infrastrukturprogram. Europa följer med starkt regulatoriskt stöd och standardiserade laddningsramverk, medan Asien och Stillahavsområdet visar snabb expansion drivet av massadoption av elfordon och investeringar i offentliga laddningslösningar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för laddare för elfordon (EV) värderades till 14 738 miljoner USD år 2024 och förväntas nå 104 876,8 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 27,8 % under prognosperioden, stödd av snabb elektrifiering av transporter och storskalig utbyggnad av laddningsinfrastruktur.

- Ökande adoption av elfordon, statliga incitament och storskaliga investeringar i offentliga och kommersiella laddningsnätverk är nyckelfaktorer som accelererar utbyggnaden av laddare över bostads-, fordonsflotta- och motorvägsapplikationer.

- Ökat fokus på DC-snabbladdning och smarta laddningslösningar representerar en stor marknadstrend, där nivå 2-laddare innehar cirka 55 % segmentandel tack vare deras kostnadseffektivitet och mångsidighet.

- Marknaden är måttligt konsoliderad, med globala aktörer som fokuserar på teknologisk innovation, strategiska partnerskap och geografisk expansion för att stärka konkurrenspositionen och nätverksskalan.

- Nordamerika leder marknaden med cirka 34 % regional andel, följt av Europa med 29 % och Asien och Stillahavsområdet med 27 %, vilket återspeglar starkt politiskt stöd, adoptionstakt för elfordon och infrastrukturinvesteringar i dessa regioner.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter laddartyp

Marknaden för laddare för elfordon (EV) efter laddartyp leds av AC-laddare, som står för 62% av marknadsandelen på grund av deras utbredda användning i bostäder och arbetsplatser. AC-laddare drar nytta av lägre installationskostnader, nätkompatibilitet och lämplighet för laddning över natten eller under lång tid. Deras dominans förstärks av ökande ägande av elfordon i hemmet, statliga incitament för bostadsladdningsinfrastruktur och växande utbyggnad på kontor och i lägenhetskomplex. Samtidigt fortsätter DC-snabb laddare att vinna mark i motorvägskorridorer och urbana nav, drivna av behovet av snabb laddning och minskad fordonstid.

- Till exempel erbjuder Teslas Wall Connector upp till 11,5 kW (48 A) AC-laddningseffekt, vilket ger upp till 44 miles räckvidd per timme på kompatibla fordon, vilket gör den idealisk för laddningsmiljöer i hemmet.

Efter laddningsnivå

Efter laddningsnivå dominerar nivå 2-laddare marknaden med 55% andel, stödd av deras balanserade laddningshastighet, överkomlighet och mångsidighet över bostads-, kommersiella och offentliga miljöer. Nivå 2-laddare erbjuder betydligt snabbare laddning än nivå 1 samtidigt som de undviker de höga infrastrukturkostnaderna som är förknippade med nivå 3-system. Deras användning drivs av expanderande laddningsprogram på arbetsplatser, installationer i detaljhandeln och kommunala projekt. Nivå 3/DC-snabb laddning växer snabbt, drivet av efterfrågan på långdistansresor och elektrifiering av flottor, medan nivå 1 förblir begränsad till grundläggande bostadsanvändningsfall.

- Till exempel erbjuder ABB:s Terra 360 DC-laddare upp till 360 kW effekt, vilket möjliggör snabb laddning för motorvägskorridorer och högutnyttjade urbana nav.

Efter slutanvändning

När det gäller slutanvändning har det offentliga laddningssegmentet den största andelen på 48%, drivet av storskaliga investeringar i urbana laddningsnätverk, motorvägar och transitkorridorer. Regeringar och privata operatörer påskyndar utbyggnaden av offentliga laddare för att hantera räckviddsångest och stödja massanvändning av elfordon. Kommersiell laddning visar också stark tillväxt, stödd av elektrifiering av flottor, detaljhandelsladdning och installationer på arbetsplatser. Bostadsladdning förblir viktig, drivet av ägande av elfordon i hemmet, men dess tillväxt är relativt måttlig på grund av ökat beroende av delad och snabb laddningsinfrastruktur i tätt befolkade regioner.

Viktiga tillväxtdrivare

Snabb expansion av elfordonsanvändning

Den accelererande användningen av elfordon globalt är en grundläggande tillväxtdrivare för marknaden för laddare för elfordon (EV). Regeringar inför strängare utsläppsstandarder, bränsleeffektivitetsregler och mål för utfasning av förbränningsmotorer, vilket uppmuntrar konsumenter och flottor att övergå till elfordon. Ökande försäljning av elfordon ökar direkt efterfrågan på pålitlig laddningsinfrastruktur över bostads-, kommersiella och offentliga platser. Biltillverkare utökar sina utbud av elfordonsmodeller över flera fordonskategorier, vilket ytterligare breddar laddningskraven. Dessutom förbättras batteriteknologin och ökande fordonräckvidd ökar det dagliga laddningsbehovet, vilket tvingar verktyg, kommuner och privata operatörer att påskynda utbyggnaden av laddare världen över.

- Till exempel, USA:s miljöskyddsmyndighets Multi-Pollutant Emissions Standards (2024), som skärper utsläppsgränserna för fordonsflottor och uppmuntrar biltillverkare och kommersiella flottor att övergå till elfordon, vilket ökar efterfrågan på laddare på arbetsplatser och offentliga platser.

Starkt statligt stöd och infrastrukturinvesteringar

Statliga policyer och storskaliga infrastrukturinvesteringar påskyndar betydligt tillväxten av marknaden för elbilsladdare. Finansiella incitament som subventioner, skatteavdrag och installationsbidrag minskar de initiala kostnaderna för laddarinstallation. Offentliga–privata partnerskap stödjer utbyggnaden av snabbladdningskorridorer längs motorvägar, urbana laddningshubbar och transitorienterad infrastruktur. Regulatoriska krav kräver i allt högre grad att nya bostads- och kommersiella byggnader är förberedda för elfordon. Dessa initiativ skapar en gynnsam miljö för laddartillverkare och nätverksoperatörer, vilket säkerställer en hållbar infrastrukturutbyggnad i linje med nationella strategier för elektrifiering och koldioxidminskning.

- Till exempel, i december 2024 öppnade Texas sin första NEVI-plats med fyra ABB Terra 184-laddare som levererar upp till 180 kW per port och erbjuder CCS + J3400 (NACS) kontakter för att stödja bred fordonskompatibilitet.

Tillväxt av flott-elektrifiering och kommersiell laddning

Den snabba elektrifieringen av kommersiella och offentliga flottor är en stor drivkraft för efterfrågan på elbilsladdare. Logistikföretag, plattformar för samåkning, kollektivtrafikmyndigheter och företagsflottor övergår till elfordon för att minska driftskostnader och uppnå hållbarhetsmål. Denna övergång kräver högkapacitets, pålitliga laddlösningar, särskilt nivå 2 och DC-snabbladdare. Flottdepåer, lager och laddinstallationer på arbetsplatser expanderar snabbt för att stödja strukturerade laddningscykler. Efterfrågan på optimering av drifttid, skalbarhet och energihantering stärker ytterligare marknadstillväxten.

Viktiga trender & möjligheter

Utbyggnad av DC-snabbladdningsnätverk

Utbyggnaden av DC-snabbladdningsinfrastruktur är en framträdande trend som skapar starka marknadsmöjligheter. Ökad penetration av elfordon höjer efterfrågan på snabbladdningslösningar som minimerar fordonens stilleståndstid och stödjer långdistansresor. Regeringar och privata aktörer prioriterar högkraftsladdare längs motorvägar och i stadskärnor. Tekniska framsteg inom kraftelektronik och kylsystem möjliggör högre laddningskapaciteter. Denna trend erbjuder tillväxtmöjligheter för tillverkare som tillhandahåller högpresterande, modulära och nätintegrerade snabbladdningslösningar.

- Till exempel, Siemens’ Sicharge D, som stöder skalbar laddning upp till 300 kW med avancerad kraftelektronik och dynamisk laststyrning, vilket möjliggör effektiv utplacering i stadsladdningsdepåer och transitcenter.

Integration av smart laddning och energihantering

Smarta laddningslösningar framträder som en nyckelmöjlighet på marknaden för elbilsladdare. Avancerade mjukvaruplattformar möjliggör realtidsövervakning, lastbalansering, dynamisk prissättning och efterfrågeresponsfunktioner. Dessa funktioner hjälper elbolag att hantera nätbelastningar samtidigt som de minskar energikostnaderna för användare. Integration med förnybara energikällor och energilagringssystem ökar nätets motståndskraft och hållbarhet. Leverantörer som erbjuder interoperabla, mjukvarudrivna laddningssystem är väl positionerade för att dra nytta av långsiktig värdeskapande.

- Till exempel Schneider Electrics EcoStruxure EV Charging Expert, som dynamiskt fördelar tillgänglig kraft över flera laddare och integreras med solenergi på plats och byggnadsenergihanteringssystem för att minska energikostnaderna.

Viktiga Utmaningar

Höga Infrastrukturkostnader och Nätbegränsningar

Höga infrastruktur- och installationskostnader utgör en stor utmaning för utbyggnaden av elbilsladdare. DC-snabbladdningssystem kräver betydande investeringar i elektriska uppgraderingar, transformatorer och nätanslutningar. I många regioner kämpar den befintliga nätinfrastrukturen med att stödja hög effektbelastning, vilket orsakar förseningar och kostnadsökningar. Komplexa tillståndsprocesser och platsförberedelser förlänger ytterligare utbyggnadstidslinjerna. Dessa faktorer kan bromsa nätverksexpansionen, särskilt i framväxande och landsbygdsmarknader.

Interoperabilitet, Standardisering och Användningsproblem

Interoperabilitets- och standardiseringsutmaningar fortsätter att påverka marknaden för elbilsladdare. Flera kontakttyper, laddningsprotokoll och mjukvaruplattformar skapar kompatibilitetsproblem och fragmenterade användarupplevelser. Inkonsekvent nätverksåtkomst och betalningssystem minskar laddarens användningseffektivitet. Dessutom leder ojämn laddarfördelning till trängsel i områden med hög efterfrågan och underutnyttjande på andra håll. Att hantera dessa utmaningar kräver samarbete inom industrin, regleringsanpassning och harmoniserade tekniska standarder för att stödja skalbara och användarvänliga laddningsnätverk.

Regional Analys

Nordamerika

Nordamerika har en ledande position på marknaden för elbilsladdare med en marknadsandel på 34%, drivet av stark adoption av elbilar, stödjande federala och statliga policyer samt storskaliga infrastrukturinvesteringar. USA dominerar den regionala efterfrågan tack vare omfattande utbyggnad av offentliga och kommersiella laddningsnätverk, stödda av statliga finansieringsprogram och privata investeringar. Elektrifiering av flottor inom logistik, kollektivtrafik och företagsmobilitet ökar ytterligare installationerna av laddare. Hög konsumentmedvetenhet, expanderande snabbladdningskorridorer och närvaron av stora laddningsnätverksoperatörer fortsätter att stärka Nordamerikas marknadsledarskap.

Europa

Europa står för 29% av den globala marknadsandelen för elbilsladdare, stödd av strikta utsläppsregler och aggressiva avkarboniseringsmål. Länder som Tyskland, Nederländerna, Frankrike och de nordiska regionerna leder laddarutbyggnaden inom bostads-, kommersiella och offentliga segment. Starka policyramar, incitament för köp av elbilar och krav på elbilsanpassade byggnader driver infrastrukturutbyggnaden. Europas fokus på interoperabilitet, standardiserade kontakter och gränsöverskridande laddningsnätverk förbättrar användarbekvämligheten och stöder en stadig marknadstillväxt.

Asien och Stillahavsområdet

Asien och Stillahavsområdet representerar den snabbast växande regionen och fångar 27% av marknadsandelen, drivet av storskalig adoption av elbilar i Kina, Japan, Sydkorea och framväxande sydostasiatiska marknader. Kina leder de regionala laddarinstallationerna genom starka statliga mandat och omfattande offentliga laddningsprogram. Snabb urbanisering, expanderande adoption av elektriska tvåhjulingar och ökande försäljning av passagerarelbilar ökar laddningsbehovet. Starka inhemska tillverkningskapaciteter och investeringar i snabbladdning och smart infrastruktur positionerar regionen som en viktig tillväxtmotor.

Latinamerika

Latinamerika har 6 % av marknadsandelen för laddare för elfordon (EV), understödd av gradvis EV-antagande och ökat fokus på hållbar mobilitet. Brasilien, Mexiko och Chile leder infrastrukturutvecklingen genom elektrifiering av kollektivtrafik och urbana laddningsprojekt. Även om utbyggnaden fortfarande är begränsad, uppmuntrar stigande bränslekostnader och miljöpolicys användningen av elfordon. Offentliga–privata partnerskap och pilotladdningskorridorer fortsätter att expandera regionala nätverk och förbättra marknadspenetrationen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för cirka 4 % av marknadsandelen, drivet av tidigt antagande av elfordon och hållbarhetsinitiativ. Gulfstaterna investerar i smarta stadsprojekt och offentliga laddningshubbar för att stödja mål för ren mobilitet. Regeringsledda diversifieringsstrategier och integration av förnybar energi stödjer infrastrukturutbyggnad. I Afrika är antagandet av laddare för elfordon fortfarande i ett tidigt skede men växer gradvis genom pilotprogram och urbana elektrifieringsinitiativ, vilket indikerar långsiktig tillväxtpotential.

Marknadssegmenteringar:

Efter laddartyp

- AC-laddare

- DC-snabb-laddare

Efter laddningsnivå

- Nivå 1

- Nivå 2

- Nivå 3 / DC-snabb-laddning

Efter slutanvändningr

- Bostäder

- Kommersiellt

- Offentligt

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för laddare för elfordon (EV) kännetecknas av ett dynamiskt konkurrenslandskap präglat av stark konkurrens bland globala teknikleverantörer, kraftutrustningstillverkare och specialiserade laddnätverksoperatörer. Nyckelaktörer som Tesla, ChargePoint, ABB, Siemens, Schneider Electric, EVBox, Blink Charging, Delta Electronics, Tritium och Webasto fokuserar på att utöka produktportföljer inom AC och DC-snabb-laddningssegment för att möta olika slutanvändningskrav. Företag betonar innovation inom högkraftsladdning, smart energihantering och mjukvarudrivna plattformar för att förbättra laddarens effektivitet, drifttid och användarupplevelse. Strategiska partnerskap med energibolag, biltillverkare och regeringar antas i stor utsträckning för att påskynda nätverksutbyggnad och säkra långsiktiga kontrakt. Aktörer investerar också i regional expansion, särskilt på marknader med hög tillväxt, samtidigt som de stärker eftermarknadsservice och interoperabilitetsmöjligheter. Kontinuerliga framsteg inom snabb-laddningstekniker och nätintegrerade lösningar förblir centrala för att upprätthålla konkurrenskraftig positionering.

Nyckelspelaranalys

- Tesla, Inc.

- ChargePoint Holdings, Inc.

- ABB Ltd.

- Siemens AG

- Schneider Electric SE

- EVBox Group

- Blink Charging Co.

- Tritium DCFC Limited

- Delta Electronics, Inc.

- Webasto Group

Senaste utvecklingen

- I december 2025 meddelade ChargePoint att all ny hårdvara nu stöder den sömlösa EV-laddningsstandarden “Plug & Charge”, vilket förbättrar användarupplevelsen och interoperabiliteten mellan EV-laddare.

- I maj 2025 ingick Eaton och ChargePoint ett strategiskt partnerskap för att effektivisera design, implementering och hantering av EV-laddningsinfrastrukturprojekt, med målet att minska kostnader och öka tillförlitligheten för kunder.

- I augusti 2024 förvärvade Exicom Tele-Systems EV-laddningstillverkaren Tritium, vilket bevarade jobb och utökade den globala tillverkningskapaciteten för DC-snabbladdare.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på laddartyp, laddningsnivå, slutanvändare och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Adoptionen av elfordon kommer att fortsätta accelerera, vilket driver på en stadig efterfrågan på bostads-, kommersiell- och offentlig laddningsinfrastruktur.

- Utbyggnaden av DC-snabbladdningsnätverk kommer att förbli en prioritet för att stödja långdistansresor och högutnyttjandeapplikationer.

- Nivå 2-laddare kommer att behålla stark adoption tack vare deras balans mellan laddningshastighet, kostnadseffektivitet och installationsflexibilitet.

- Smart laddning och mjukvaruintegration kommer i allt högre grad att optimera energihantering, nätstabilitet och användarupplevelse.

- Regeringar kommer att stärka policyer och incitament för att påskynda laddarutbyggnaden och nå avkarboniseringsmål.

- Flotteelektrifiering kommer att skapa konstant efterfrågan på högkapacitets- och tillförlitliga laddningslösningar.

- Integration av förnybar energi och energilagring med laddningsinfrastruktur kommer att förbättra hållbarhet och nätresiliens.

- Standardiserings- och interoperabilitetsinsatser kommer att förbättra nätverkstillgänglighet och laddaranvändning.

- Urbanisering och smarta stadsinitiativ kommer att stödja täta offentliga laddningsinstallationer i storstadsområden.

- Framväxande marknader kommer att bevittna snabbare infrastrukturutveckling när EV-överkomlighet och policy-stöd förbättras.