Marknadsöversikt:

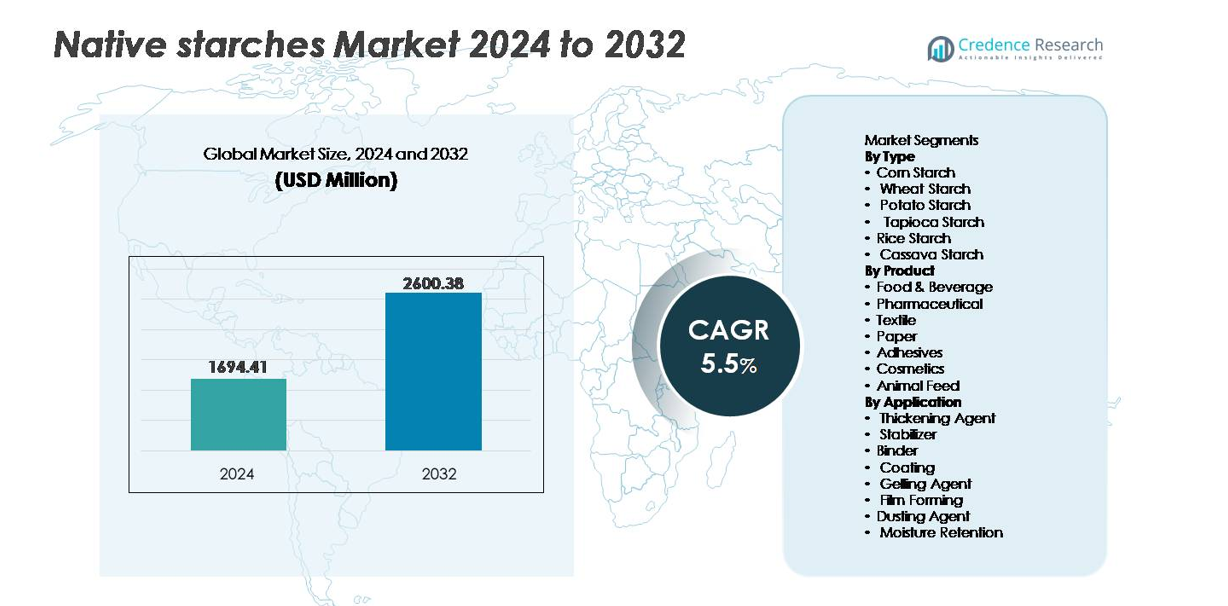

Den globala marknaden för naturliga stärkelseprodukter värderades till 1 694,41 miljoner USD år 2024 och förväntas nå 2 600,38 miljoner USD år 2032, vilket återspeglar en årlig tillväxttakt (CAGR) på 5,5 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för naturliga stärkelseprodukter 2024 |

1 694,41 miljoner USD |

| Marknad för naturliga stärkelseprodukter, CAGR |

5,5% |

| Marknadsstorlek för naturliga stärkelseprodukter 2032 |

2 600,38 miljoner USD |

Marknaden för naturliga stärkelseprodukter kännetecknas av stark global medverkan, med ledande företag som Cargill, Tate & Lyle, Avebe, Archer Daniels Midland Company, Südzucker Group, Emsland Group, Roquette Frères, Agrana Beteiligungs-AG, Ingredion och Grain Processing Corporation som aktivt utökar produktionskapaciteter och applikationsspecifika portföljer. Asien-Stillahavsområdet leder marknaden med cirka 34 % andel, drivet av riklig bearbetning av kassava och majs samt ökande konsumtion av bekvämlighetsmat. Nordamerika följer tätt, stött av avancerad majsraffinering och efterfrågan på renmärkta formuleringar inom livsmedels- och industriapplikationer. Europa förblir en viktig bidragsgivare, med starka kluster för bearbetning av vete- och potatisstärkelse i linje med hållbarhetsdriven förpackning och utveckling av specialingredienser.

Marknadsinsikter:

- Den globala marknaden för naturliga stärkelseprodukter värderades till 1 694,41 miljoner USD år 2024 och förväntas nå 2 600,38 miljoner USD år 2032, med en CAGR på 5,5 % under prognosperioden.

- Efterfrågan drivs av antagandet av renmärkta produkter, växtbaserad näring och ersättning av kemiskt modifierade tillsatser inom bageri, snacks, mejeri och färdigmat.

- Framväxande trender inkluderar tillväxt av stärkelsebaserade biopolymerer, biologiskt nedbrytbara förpackningar och funktionella naturliga stärkelseprodukter som är utformade för förbättrad stabilitet och frysa-tina-prestanda.

- Marknaden förblir måttligt fragmenterad med konkurrens fokuserad på effektiva inköp, innovation inom icke-modifierade funktionella produkter och utökning av industriella applikationer bortom livsmedel.

- Asien-Stillahavsområdet har cirka 34 % andel, följt av Nordamerika med 32 % och Europa med 28 %, medan livsmedels- och dryckessegmentet står för den största andelen inom applikationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter typ

Majsstärkelse har den dominerande andelen på marknaden för naturliga stärkelser på grund av dess rikliga tillgänglighet, kostnadseffektiva produktion och föredragna funktionalitet i bageri-, konfektyr- och dryckesformuleringar. Dess starka gelbildande, sötande och förtjockande egenskaper stödjer omfattande användning inom snacksbearbetning och färdigmat. Vetestärkelse följer som en betydande bidragsgivare, drivet av dess ökande roll i växtbaserad kött- och nudelproduktion. Potatis- och tapiokastärkelse får dragkraft för glutenfria, renmärkta påståenden, medan kassava- och risstärkelse förblir nischalternativ inom spädbarnsnäring och premiumspecialitetsmat, särskilt på tillväxtmarknader.

- Till exempel, Cargills gemensamma majsmjölningsanläggning som togs i bruk 2025 i Madhya Pradesh opererar med en initial bearbetningskapacitet på 500 ton per dag, skalbar till 1 000 ton per dag, vilket förstärker industriell leveranskonsekvens.

Efter produkt

Livsmedels- och dryckessegmentet står för den största andelen, drivet av dess omfattande användning som förtjocknings-, stabiliserings- och textureringsingrediens i såser, mejeridesserter, soppor och bageriapplikationer. Efterfrågan ökar på naturliga och tillsatsfria produkter, där naturliga stärkelser används som renmärkta ersättningar för modifierade stärkelser och syntetiska tillsatser. Läkemedel framträder som det snabbast växande produktsegmentet på grund av ökande användning i tablettbindning och kontrollerade frisättningsexcipienser. Lim-, textil- och pappersindustrin fortsätter att anta naturliga stärkelser på grund av biologisk nedbrytbarhet och minskade produktionskostnader jämfört med petroleum-baserade lim och syntetiska bindemedel.

- Till exempel, Emsland Group bearbetar cirka 2 miljoner ton råvaror (potatis och ärtor) årligen över alla sina anläggningar för att producera ett brett utbud av produkter, inklusive stärkelser, proteiner och fibrer för olika industrier som livsmedel, bygg och lim.

Efter applikation

Förtjockningsmedel dominerar applikationslandskapet, stödd av utbredd användning i såser, dressingar, soppor och mejeriprodukter som kräver viskositet och munskänsla. Kategorierna stabilisator och bindemedel visar stark momentum inom läkemedel, bageri och färdigmatproduktion när tillverkare prioriterar konsekvent struktur utan kemiska tillsatser. Filmformande och beläggningsapplikationer får uppmärksamhet för ätliga beläggningar på frukter, konfektyrglasyrer och biologiskt nedbrytbara förpackningslösningar. Fuktbevarande och dammande funktioner förblir viktiga inom köttbearbetning, bagerihantering och industriell formning, vilket återspeglar ökande efterfrågan på naturliga bearbetningshjälpmedel och hållbarhetsdriven materialinnovation.

Viktiga Tillväxtdrivare:

Ökad Antagning av Ren Märkning och Skifte mot Naturliga Ingredienser

Preferensen för ren märkning, icke-GMO och naturligt hämtade ingredienser accelererar starkt efterfrågan på naturliga stärkelser. Konsumenter avvisar i allt högre grad syntetiska tillsatser och kemiskt modifierade ingredienser, vilket leder till produktreformulering inom bageri, snacks, konfektyr, drycker och färdigrätter. Naturliga stärkelser ger önskvärd viskositet, textur och munupplevelse utan kemisk bearbetning, i linje med utvecklande hälso- och transparensförväntningar. Accelererad regleringsgranskning av modifierade tillsatser i Nordamerika, Europa och delar av Asien förstärker fördelen med naturliga stärkelser som kompatibla alternativ. Dessutom lyfter varumärken inom premiumsegmenten fram “naturlig stärkelse”-påståenden för att öka märkets attraktionskraft och differentiering. Denna trend sträcker sig till glutenfria och fettreducerade formuleringar, där naturliga stärkelser fungerar effektivt i struktur, elasticitet och bindning utan artificiella stabilisatorer. När hållbarhetsmedvetna konsumenter och regleringsramverk konvergerar fortsätter antagningskurvan att expandera till organiska, växtbaserade, spädbarnsnäring och nutraceutiska kategorier.

- Till exempel visade Tate & Lyle’s CLARIA®-linje av ren märkning-stärkelser frystö-stabilitet efter tre fulla cykler och bibehöll konsekvent viskositet och textur i kylda mjölkfyllningar lagrade vid 4°C i 12 veckor, vilket stödjer prestanda utan kemisk modifiering.

Expanderande Industriell Användning Inom Förpackningar, Biobaserade Material och Adhesiver

Naturliga stärkelser upplever accelererad användning inom industriell tillverkning utöver traditionella livsmedelsapplikationer. De används i pappersförstärkning, korrugerade kartongadhesiver, textilfinish, biopolymerproduktion och biologiskt nedbrytbara förpackningslösningar, som ersätter petroleumhärledda kemikalier. Regeringsstödda initiativ som främjar miljövänliga förpackningar och restriktioner för engångsplast driver antagandet av stärkelsebaserade filmer, skum och komposterbara produkter. Den växande kostnadsfördelen med biobaserade råvaror stöder konkurrenskraftig prissättning för industriella stärkelseformuleringar. Naturliga stärkelser förbättrar dragstyrka, termisk stabilitet och vidhäftningskvalitet när de blandas med andra växtbaserade polymerer, vilket gör dem lämpliga för biokompositer och formgjutna förpackningar. Investeringar i stärkelsebaserade bioplaster av förpackningsinnovatörer och kemiföretag breddar produktens användbarhet. När industrier övergår till förnybara material står naturliga stärkelser positionerade som en grundläggande komponent i cirkulära tillverkningsmodeller och avfallsreducerande logistik.

- Till exempel driver NatureWorks – gemensamt ägt av Cargill – en biopolymerproduktionsanläggning med en årlig produktionskapacitet på 150 000 ton Ingeo™ PLA, som härrör från växtstärkelse och används i komposterbara filmer och formgjutna förpackningar.

Stark tillväxt på tillväxtmarknader och expansion av jordbruksbearbetning

Snabb urbanisering, ökad köpkraft och förändrade matvanor i Asien-Stillahavsområdet, Afrika och Latinamerika bidrar avsevärt till tillväxten av naturlig stärkelse. Lokala regeringar investerar i infrastruktur för bearbetning av kassava, potatis och majs för att skapa värdefulla exportkedjor och minska beroendet av importerade kemikalier och livsmedelstillsatser. Inhemska grödor som kassava och ris ger kostnadseffektiva råvaror för produktion av naturlig stärkelse, vilket ökar regional självförsörjning. Inhemsk tillverkning av snacks, mejeriprodukter och bekvämlighetsmat fortsätter att öka, vilket ökar efterfrågan på textur- och förtjockningsmedel. Dessutom driver ökande djurproduktion en konstant efterfrågan på stärkelsebaserade bindemedel i foderpellets. När multinationella livsmedelsproducenter expanderar sin verksamhet i tillväxtekonomier, påskyndar lokaliseringsstrategier för leveranskedjan ytterligare antagandet av naturliga stärkelser, vilket gynnar odlare, bearbetare och nedströmsproducenter.

Viktiga trender och möjligheter:

Innovation inom funktionell naturlig stärkelse för ren etikettprestanda

En framträdande trend innebär utveckling av förbättrade funktionella naturliga stärkelsegrader som efterliknar prestandan hos modifierad stärkelse utan kemisk behandling. Avancerad malning, enzymbehandling och fysisk modifieringsteknik förbättrar värmetolerans, frystö-stabilitet och processkompatibilitet. Detta gör det möjligt för naturliga stärkelser att stödja retortbara soppor, bakfyllningar, frysta måltider och kylda drycker. Växande investeringar i funktionell och ekologisk naturlig stärkelse skapar nya möjligheter inom låga allergener, veganska och barnmatkategorier. Tillverkare positionerar nu sådana avancerade naturliga stärkelser som premiumlösningar med ren etikett som kan ersätta syntetiska stabilisatorer och modifierade varianter i krävande livsmedelsbearbetningsmiljöer.

- Till exempel visade Tate & Lyle’s CLARIA® EVERLAST funktionella naturliga stärkelse viskositetsbevarande efter tre kompletta frystö-cykler och bibehöll texturkonsistens i 12 veckor vid 4°C i mejeribaserade applikationer.

Expansion av stärkelsebaserade biopolymerapplikationer

Det ökande behovet av hållbara material och koldioxidreduktion öppnar nya möjligheter för stärkelsebaserade polymerer inom förpackning, jordbruk, byggande och engångsartiklar. Blandningar av naturlig stärkelse utvecklas för biologiskt nedbrytbara täckfilmer, komposterbara påsar, formgjutna behållare och termoformade brickor. Samarbete mellan kemikalieproducenter och förpackningsföretag påskyndar kommersialiseringen av biobaserade hartsformuleringar. Stärkelsens tillgänglighet, förnybarhet och låga toxicitet ger konkurrensfördelar över fossilt härledda polymerer. När cirkulära ekonomiska ramar och utökade producentansvarsprogram utvecklas, står stärkelsebaserade biopolymerer för att få betydande tillväxt inom plastalternativa material och återvinningsbara produktdesigner.

- Till exempel driver NatureWorks – ett joint venture stödd av Cargill – en biopolymerproduktionsanläggning som producerar 150 000 ton Ingeo™ PLA årligen, som används globalt i livsmedelsförpackningar och komposterbara serveringsartiklar.

Viktiga utmaningar:

Prestandabegränsningar jämfört med modifierade stärkelser och syntetiska material

Medan naturliga stärkelseprodukter erbjuder fördelar med naturlig märkning, står de inför begränsningar under extrema bearbetningsförhållanden. Naturlig stärkelse kan brytas ner under hög skjuvning, långvarig värmeexponering eller sura miljöer, vilket resulterar i inkonsekvent textur eller viskositet. Instabilitet vid frysning och upptining begränsar användningen i frysta måltider, medan hållbarhetsproblem påverkar bearbetade livsmedel som kräver långvarig stabilitet. Modifierade stärkelseprodukter och syntetiska tillsatser överträffar ofta naturliga stärkelseprodukter i produkter som kräver hållbarhet eller klarhet, vilket skapar adoptionshinder i drycker, konfektyrfyllningar och industriella lim. Tillverkare måste balansera enkel märkning med förväntningar på produktprestanda, vilket saktar ner fullskalig substitution.

Råmaterialets volatilitet och känsligheter i leveranskedjan

Produktionen av naturlig stärkelse är starkt beroende av jordbruksproduktionen, vilket utsätter industrin för risker relaterade till säsongsvariationer, klimatförändringars påverkan, grödsjukdomar och fluktuerande råvarupriser. Marknaderna för majs, vete och potatis är känsliga för väderstörningar och globala handelspolicyer. Konkurrens från alternativa användningar som etanolproduktion eller foderkonsumtion påverkar ofta insatskostnaderna. Dessutom komplicerar logistiska utmaningar och exportrestriktioner tillgången på gränsöverskridande leveranser för livsmedels- och industriproducenter. Denna kostnadsförutsägbarhet påverkar kontraktsstabilitet, marginaler och investeringsplanering, särskilt på priskänsliga marknader där substitut förblir tillgängliga.

Regional analys:

Nordamerika

Nordamerika har cirka 32% marknadsandel, drivet av stark efterfrågan på ingredienser med ren märkning och mogen livsmedelsbearbetningsinfrastruktur. Användningen av naturlig stärkelse accelererar inom bageri, snacks och mejeriprodukter, stödd av hälsomedvetna konsumtionsmönster och regleringspress mot kemiskt modifierade tillsatser. Expansionen av biobaserade lim och förpackningstekniker stärker den industriella användningen av majs- och potatisstärkelse. USA leder produktion och konsumtion, med fördel av storskaliga majsbearbetningstillgångar och etablerade distributionsnätverk. Fortsatt forskning och utveckling av funktionella naturliga stärkelseprodukter positionerar regionen som ett konkurrenskraftigt nav för högpresterande, naturliga formuleringslösningar.

Europa

Europa står för cirka 28% av den globala marknaden, drivet av strikta regleringsramverk som gynnar naturliga, icke-GMO och rena märkning ingredienser. Efterfrågan är koncentrerad i Tyskland, Frankrike och Storbritannien, där livsmedelsproducenter prioriterar transparent ingrediensursprung och hållbarhetscertifieringar. Regionen ser en ökande användning av naturlig stärkelse i biologiskt nedbrytbara filmer och återvinningsbara förpackningar i linje med EU:s cirkulära ekonomidirektiv. Vete- och potatisstärkelse förblir kärnråvaror på grund av jordbruksöverflöd och väletablerade bearbetningskluster. Växande vegan-, glutenfria och växtbaserade dieter höjer ytterligare användningen av naturlig stärkelse i imitation av mejeriprodukter, kött och specialbageriprodukter.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerar den framväxande tillväxten och representerar cirka 34% av marknadsandelen, stödd av växande befolkning, urbanisering och snabb tillväxt inom tillverkning av bekvämlighetsmat. Kina, Indien, Thailand och Vietnam driver produktionen av kassava-, ris- och majsstärkelse, vilket underlättar kostnadseffektiv lokal sourcing. Regionen upplever ökande användning inom textilier, pappersproduktion och lågkostnadslim, gynnad av industrialisering och exportdriven produktion. Kassavabaserad naturlig stärkelse fortsätter att vinna mark på grund av grödans skalbarhet och lokala ekonomiska program. Dessutom accelererar expansionen av modern detaljhandel och frysta matkategorier användningen av naturlig stärkelse som förtjocknings- och stabiliseringsmedel.

Latinamerika

Latinamerika har nästan 4% marknadsandel, men visar stigande potential tack vare stark jordbruksproduktion och ökande investeringar i bearbetning av kassava och majs i Brasilien och Mexiko. Tillväxten drivs av expanderande tillverkning av snacks och användning av stärkelsebaserade bindemedel i djurfoderproduktion. Kostnadskonkurrenskraft gör det möjligt för lokala leverantörer att betjäna exportmarknader, särskilt inom kassavahärledd inhemsk stärkelse. Begränsad infrastruktur för förädling med mervärde och prispress från asiatiska marknader utgör dock utmaningar. Hållbarhetsfokuserade incitament och större deltagande i globala leveranskedjor kan låsa upp ytterligare möjligheter för industriella och livsmedelsklassade inhemska stärkelseapplikationer.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för cirka 2% marknadsandel, vilket representerar tidig utveckling driven av ökande livsmedelsbearbetning och växande efterfrågan på prisvärda förtjocknings- och bindemedel. Sydafrika och Egypten leder den regionala konsumtionen, stödd av expanderande bageri-, mejeri- och konfektyrsektorer. Import dominerar utbudet på grund av begränsad kapacitet för stärkelsebearbetning och beroende av utländska jordbruksråvaror. Industriellt införande är blygsamt men ökar gradvis tillsammans med förpacknings- och papperstillverkning. Ekonomiska diversifieringspolicys och livsmedelssäkerhetsinitiativ presenterar långsiktiga möjligheter för inhemska investeringar i kassava- och majsstärkelseproduktion.

Marknadssegmenteringar:

Efter Typ

- Majsstärkelse

- Vetestärkelse

- Potatisstärkelse

- Tapiokastärkelse

- Risstärkelse

- Kassavastärkelse

Efter Produkt

- Livsmedel & Dryck

- Läkemedel

- Textil

- Papper

- Adhesiv

- Kosmetika

- Djurfoder

Efter Användning

- Förtjockningsmedel

- Stabilisator

- Bindemedel

- Beläggning

- Geleringsmedel

- Filmbildning

- Damningsmedel

- Fuktbevarande

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Konkurrenslandskapet på marknaden för naturliga stärkelseprodukter är måttligt fragmenterat och innehåller en blandning av multinationella processorer, regionala jordbrukskooperativ och specialiserade stärkelseproducenter som konkurrerar genom produktkvalitet, kostnadseffektivitet och diversifiering av applikationer. Ledande aktörer betonar utvidgning av portföljer för ren märkning och funktionella naturliga stärkelseprodukter för att anpassa sig till naturliga formuleringstrender inom livsmedel, läkemedel och industriella applikationer. Strategiska prioriteringar inkluderar grödspecifika inköpsfördelar-majs i Nordamerika, kassava i Sydostasien, vete och potatis i Europa-för att stärka leveranskontinuitet och priskonkurrenskraft. Företag investerar i ökande grad i fysiska och enzymatiska modifieringsteknologier som förbättrar stabilitet, viskositet och bearbetningsprestanda utan att ändra klassificeringen för ren märkning. Partnerskap med förpacknings-, biopolymer- och limformulerare utökar ytterligare marknadspenetrationen bortom livsmedel. Samtidigt får framväxande regionala leverantörer fotfäste genom att utnyttja lokal tillgång till råmaterial, statligt stöd för jordbruksbearbetning och kostnadseffektiv produktion för globala exportmarknader, vilket intensifierar konkurrensen inom priskänsliga segment.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- Cargill

- Tate & Lyle

- Avebe

- Archer Daniels Midland Company

- Südzucker Group

- Emsland Group

- Roquette Freres

- Agrana Beteiligungs- AG

- Ingredion

- Grain Processing Corporation

Senaste utvecklingen:

- I mars 2025 invigde Cargill en ny majsmjölsanläggning i samarbete med Saatvik Agro Processors, vilket utökade dess kapacitet för majsstärkelse och stärkte dess förmåga att möta den ökande efterfrågan på stärkelse och stärkelsebaserade ingredienser.

- I oktober 2025 rapporterade Südzucker att dess intäkter från stärkelsedelen minskade men ändå bidrog till den övergripande gruppens prestationer, vilket understryker företagets fortsatta beroende av stärkelseverksamhet även under marknadspress.

- I april 2024 lanserade Tate & Lyle en ny linje av ren märkta stärkelser riktade mot de nordamerikanska snack- och mejerimarknaderna, som svar på den växande konsumentefterfrågan på naturliga, märkvänliga ingredienser.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Produkt, Applikation och Geografi. Den ger en översikt över ledande marknadsaktörer, deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter:

- Naturliga stärkelser kommer att få bredare acceptans då ren märkta alternativ fortsätter att överträffa modifierade tillsatser i konsumentpreferenser.

- Utveckling av funktionella naturliga stärkelser kommer att förbättra prestandan för frysta, kylda och värmebehandlade applikationer.

- Stärkelsebaserade biopolymerer och förpackningsmaterial kommer att skapa nya möjligheter inom hållbar tillverkning.

- Expansion av växtbaserade och glutenfria kategorier kommer att öka användningen i bageri-, snack- och köttalternativprodukter.

- Industriella applikationer kommer att öka då tillverkare söker biologiskt nedbrytbara och icke-toxiska bindemedel, beläggningar och lim.

- Enzym- och fysikalisk modifieringsteknik kommer att förbättra texturala egenskaper utan att förlora naturlig klassificering.

- Investeringar i lokal grödabehandling kommer att stärka inhemska leveranskedjor på tillväxtmarknader.

- Kostnadskonkurrenskraft kommer att driva adoption inom läkemedel som hjälpämnen och bindemedelsingredienser.

- Anpassning av stärkelsegrader för regionala kök och produktformat kommer att stödja marknadsdifferentiering.

- Regulatoriskt tryck på syntetiska tillsatser kommer att påskynda omformuleringar över livsmedels- och industrisektorer.