Marknadsöversikt

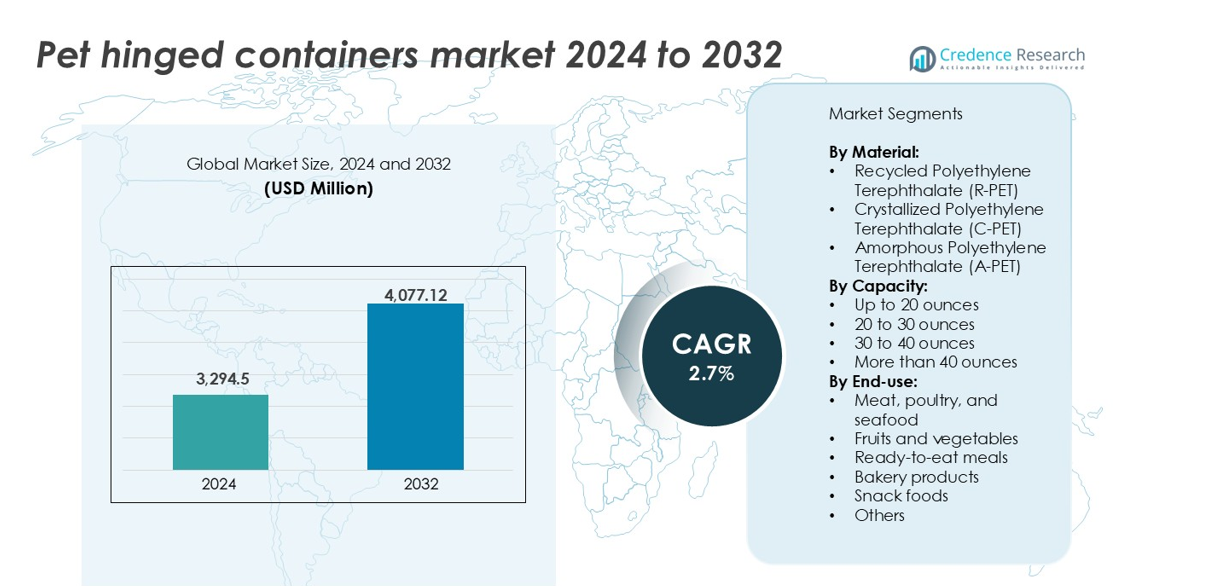

Marknaden för PET-gångjärnsbehållare värderades till 3 294,5 miljoner USD år 2024 och förväntas nå 4 077,12 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 2,7 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för PET-gångjärnsbehållare 2024 |

3 294,5 miljoner USD |

| Marknadens CAGR för PET-gångjärnsbehållare |

2,7% |

| Marknadsstorlek för PET-gångjärnsbehållare 2032 |

4 077,12 miljoner USD |

De främsta aktörerna på marknaden för PET-gångjärnsbehållare inkluderar Amcor Limited, Berry Global Group, Inc., Sonoco Products Company och Silgan Holdings Inc., som alla har starka portföljer inom livsmedelsförpackningar. Dessa företag dominerar genom högvolymproduktion, globala leveransnätverk och investeringar i FoU för återvinningsbara och mikrovågssäkra behållare. Placon Corporation, Anchor Packaging Inc. och Pactiv LLC konkurrerar aktivt i Nordamerika med stark distribution inom detaljhandel och livsmedelsservice. Europa och Nordamerika står tillsammans för över 59 % av den globala marknadsandelen, drivet av avancerad återvinningsinfrastruktur, hög konsumtion av förpackade livsmedel och strikta regleringsstandarder som främjar användningen av R-PET.

Marknadsinsikter

- Marknaden för PET-gångjärnsbehållare värderades till 3 294,5 miljoner USD år 2024 och förväntas nå 4 077,12 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 2,7 % under prognosperioden.

- Tillväxten drivs av ökad efterfrågan på återvinningsbara förpackningar, särskilt R-PET, drivet av hållbarhetsmål och regleringar som riktar sig mot engångsplaster.

- En viktig trend inkluderar ökad användning av mikrovågssäkra C-PET-behållare, som svarar på den växande populariteten av färdigrätter och återuppvärmbara livsmedelsförpackningar.

- Stora aktörer som Amcor, Berry Global, Sonoco och Silgan dominerar landskapet genom storskalig produktion, produktinnovation och strategiska hållbarhetsinsatser.

- Nordamerika leder marknaden med en andel på 32 %, följt av Europa med 27 % och Asien-Stillahavsområdet med 24 %. Segmentet upp till 20 ounces har den största kapacitetsandelen, medan kött, fågel och skaldjur leder slutanvändningsapplikationerna.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Material

Marknaden för PET-gångjärnsbehållare är segmenterad i R-PET, C-PET och A-PET. Bland dessa har Återvunnen Polyetylentereftalat (R-PET) den största marknadsandelen. Dess dominans drivs av ökad efterfrågan på hållbara och miljövänliga förpackningar. R-PET stämmer överens med cirkulära ekonomimål och stöder varumärkens hållbarhetsåtaganden. Det erbjuder klarhet, hållbarhet och kostnadseffektivitet. Livsmedelsklassad R-PET accepteras i allt högre grad för förpackning av färska och bearbetade livsmedel. Regulatoriska påtryckningar för användning av återvunnet innehåll stödjer ytterligare dess tillväxt. Tillverkare investerar i slutna återvinningssystem för att säkerställa materialtillgänglighet och kvalitetskonsekvens.

- Till exempel använder Amcor över 218 000 metriska ton återvunnen plast från konsumenter (PCR) årligen, inklusive betydande volymer av livsmedelsklassad R-PET i sina globala verksamheter i Nordamerika, Europa och Asien.

Efter Kapacitet

PET-behållare med gångjärn och en kapacitet upp till 20 uns leder marknaden när det gäller volymandel. Detta segment betjänar snabbförflyttande livsmedelsapplikationer som skurna frukter, deliprodukter, snacks och bageriprodukter. Dominansen härrör från den växande efterfrågan på enportions- och grab-and-go-produkter inom detaljhandel och livsmedelsservice. Små behållare erbjuder bättre portionskontroll, bekvämlighet och minskat matsvinn. De förbättrar också det visuella intrycket på hyllorna och minskar fraktkostnaderna. Ökande urbana konsumtionsmönster och snabbservicemodeller driver ytterligare preferensen för kompakta förpackningsformat.

- Till exempel introducerade Inline Plastics sin Safe-T-Fresh® Grab & Go-linje med manipuleringssäkra, klara PET-behållare under 16 oz, speciellt designade för kylda mat-till-godisplayer i detaljhandelskedjor.

Efter Slutanvändning

Bland slutanvändningskategorierna representerar kött, fågel och skaldjur det dominerande segmentet på marknaden för PET-behållare med gångjärn. Dessa produkter kräver säker, läckagesäker förpackning med stark synlighet och hyllattraktivitet. PET-behållare uppfyller hygien- och säkerhetsstandarder samtidigt som de bevarar färskhet. Återförsäljare föredrar dem för deras stapelbarhet och kompatibilitet med kylkedjeförvaring. Den ökande konsumtionen av förpackat protein och färska skärningar ökar volymefterfrågan. Parallellt är färdigrätter ett snabbt växande segment, understött av urbana livsstilar och efterfrågan på mikrovågssäkra förpackningar som minskar förberedelsetiden.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Hållbara och Återvinningsbara Förpackningsmaterial

Marknaden för PET-behållare med gångjärn ser stark tillväxt på grund av den ökande efterfrågan på miljövänliga och återvinningsbara förpackningar. Varumärken och tillverkare är under press att minska plastavfall och förbättra miljöpåverkan. Återvunnen polyetylentereftalat (R-PET) erbjuder en pålitlig lösning med tydliga hållbarhetsfördelar. R-PET-förpackningar använder mindre energi under produktionen och stöder slutna återvinningssystem. Många livsmedelsservice- och detaljhandelsföretag byter till R-PET-behållare för att uppfylla hållbarhetsmål och följa skärpta regler om engångsplast. Konsumenter föredrar också förpackningar gjorda av återvunnet innehåll, vilket ökar dess marknadspenetration. Med regeringar som genomdriver mandat om återvunnet innehålls inkludering, förväntas användningen av R-PET i gångjärnsbehållare växa snabbt. Stora aktörer expanderar sina interna återvinnings- och ombearbetningsmöjligheter för att säkerställa materialtillgång. Denna övergång mot cirkulära förpackningsmodeller fortsätter att driva adoptionen över flera livsmedelskategorier.

- Till exempel bearbetade Berry Global över 100 000 metriska ton R-PET under 2023 inom sina förpackningsdivisioner, vilket stödjer deras mål att använda 30 % cirkulära plaster till 2030.

Expansion av färdigmat och takeaway-kultur

Den globala ökningen i efterfrågan på färdigrätter och takeaway-mat har bidragit avsevärt till tillväxten av PET-gångjärnsbehållare. Dessa behållare erbjuder lätta, hållbara och manipuleringssäkra lösningar som passar för varm och kall matförvaring. Matserveringar, molnkök och måltidsleveranstjänster använder i allt högre grad PET-gångjärnsbehållare för produktens synlighet och säker försegling. Ökad urbanisering, hushåll med dubbla inkomster och snabba livsstilar driver efterfrågan på bekväma förpackningsalternativ. PET-behållare uppfyller också mikrovågskompatibilitet och läckagesäkra kriterier, vilket är avgörande i modern livsmedelsdistribution. Förpackningsformatet stödjer olika portionsstorlekar, vilket gör det möjligt för leverantörer att servera hela måltider, snacks och sallader. Återförsäljare använder PET-gångjärnsbehållare för att förbättra matpresentationen samtidigt som hygienstandarder upprätthålls. När matleveransappar och takeaway-kanaler fortsätter att expandera, ser marknaden för portionskontrollerade, manipuleringssäkra förpackningar en konstant tillväxt, vilket gör detta till en nyckeldrivkraft för långsiktig efterfrågan.

- Till exempel är Sabert Corporation, en global ledare inom hållbar livsmedelsförpackning med årliga intäkter som överstiger 800 miljoner dollar, en primär leverantör för QSR-kedjor och livsmedelsbutiker.

Tillväxt av organiserad detaljhandel och kylkedjeinfrastruktur

Ökande investeringar i modern detaljhandel och kylkedjelogistik stödjer efterfrågan på högpresterande livsmedelsförpackningar som PET-gångjärnsbehållare. Stormarknader, hypermarknader och närbutiker föredrar transparenta förpackningar som förbättrar produktsynlighet och hyllattraktion. PET-behållare erbjuder styrka och motståndskraft mot fukt, vilket gör dem idealiska för kylda och frysta matsektioner. Tillväxten i detaljhandelns fotavtryck av färska och färdiglagade produkter över utvecklade och utvecklingsmarknader gynnar direkt PET-förpackningar. Organiserade detaljhandelskedjor förlitar sig på standardiserade, stapelbara förpackningsformat för att effektivisera lagerhantering och presentation. Förbättrad kylkedjelogistik minskar svinn och förlänger hållbarheten för färskvaror, vilket möjliggör bredare distribution av protein, mejeriprodukter och produkter i PET-behållare. Denna infrastrukturuppgradering, särskilt i Asien-Stillahavsområdet och Latinamerika, påskyndar antagandet av PET-gångjärnsbehållare över kött, skaldjur, frukt och färdiglagad mat, vilket driver en konsekvent volymefterfrågan.

Viktiga trender och möjligheter

Skifte mot högpresterande, mikrovågssäkra PET-lösningar

En viktig trend som formar marknaden för PET-gångjärnsbehållare är den ökande preferensen för mikrovågssäkra och ugnskompatibla varianter. Kristalliserad PET (C-PET) får dragkraft tack vare sin förmåga att motstå höga temperaturer, vilket gör den idealisk för uppvärmningsbara matbrickor och måltidskit. Med den växande konsumentefterfrågan på bekvämlighet spelar uppvärmningsbara förpackningar en kritisk roll i matleverans och detaljhandel. Matserveringsoperatörer och återförsäljare letar efter förpackningar som kombinerar värmebeständighet, klarhet och återvinningsbarhet. C-PET-behållare erbjuder dessa funktioner och stödjer även varmfyllningsapplikationer. Denna trend presenterar en möjlighet för förpackningsleverantörer att innovera materialblandningar som behåller prestanda samtidigt som de förbättrar hållbarheten. När färdigrätter och hemleveransalternativ expanderar, kommer behovet av värmestabila behållare att fortsätta öka. Tillverkare som investerar i C-PET-bearbetningskapaciteter och proprietära designer är väl positionerade för att dra nytta av denna trend och differentiera sina erbjudanden.

- Till exempel klarar Faerchs C-PET-brickor temperaturer upp till 220°C och används i över 500 miljoner färdigmatförpackningar årligen över hela Europa.

Ökande Användning av Smarta Förpackningsfunktioner i Livsmedelsdisplay

Marknaden för PET-gångjärnsbehållare ser en tidig adoption av smarta förpackningselement för att förbättra säkerhet och synlighet. Transparenta förpackningar som inkluderar manipulationssäkra förseglingar, återförslutningsbara stängningar och tryckta QR-koder blir allt vanligare. Dessa funktioner ökar konsumenternas förtroende, särskilt i online- och självbetjäningsformat. Varumärken använder förpackningar som ett verktyg för att kommunicera färskhet, ursprung och näringsinformation. Återförsäljare värdesätter PET-behållare för deras förmåga att tydligt visa innehållet, vilket stödjer impulsköp och minskar produktens hantering. Med den ökande digitala integrationen utforskar vissa företag interaktiva förpackningar som länkar till färskhetsspårning eller kampanjinnehåll. Dessa innovationer förbättrar användarupplevelsen och varumärkesdifferentiering. PET-gångjärnsbehållare som kombinerar visuell klarhet med säker stängning och digital tillgång vinner fördel i detaljhandeln med hög volym. Leverantörer som erbjuder sådana lösningar skapar mervärde och öppnar nya tillväxtmöjligheter i både premium- och massmarknadssegmenten för livsmedel.

Viktiga Utmaningar

Volatilitet i Tillgång och Prissättning av Råmaterial

Marknaden för PET-gångjärnsbehållare förblir sårbar för fluktuationer i råmaterialpriser, särskilt jungfrulig och återvunnen PET-harts. Störningar i leveranskedjan, energikostnader och förändringar i återvinningsgrader kan påverka materialtillgänglighet och prissättning. Priserna på PET-harts reagerar ofta på förändringar på råoljemarknaderna och skift i regionala efterfråge-utbuds-dynamik. När tillgången på R-PET stramas åt på grund av låg insamling eller kontaminering, står förpackningstillverkare inför kostnadspress. Små och medelstora omvandlare har svårt att hantera volatiliteten i insatskostnader utan att överföra prishöjningar till kunderna. Detta kan minska marginalerna och skapa osäkerhet i kontraktsprissättning. Även om många varumärken strävar efter mer återvunnet innehåll, begränsar inkonsekvent tillgång på råmaterial skalbarheten. Att etablera stabil infrastruktur för återvinning och långsiktiga upphandlingskontrakt är nyckeln till att minska denna risk. Tills dess kommer marknadsaktörer att möta oförutsägbarhet i tillgång och konkurrenskraftiga prispressar.

Ökat Regulatoriskt Tryck på Engångsplaster

Regulatoriska begränsningar på engångsplaster utgör en utmaning för användningen av PET-gångjärnsbehållare, särskilt i regioner med strikta plastförbud eller avgifter. Regeringar över hela Europa, delar av Asien och Nordamerika implementerar regler för att begränsa eller beskatta engångsplastförpackningar. Även om PET är återvinningsbart, inkluderas det ofta i kategorier för engångsbruk, vilket skapar efterlevnadsbördor för livsmedels- och förpackningsleverantörer. Otillräcklig återvinningsinfrastruktur komplicerar ytterligare den regulatoriska miljön. Företag måste investera i märkning, sortering och materialinnovation för att uppfylla kraven på utökat producentansvar (EPR). Dessa efterlevnadsinsatser ökar kostnaderna och saktar ner produktlanseringar. Missanpassning mellan återvinningsbarhetsanspråk och faktiska återvinningsgrader påverkar också konsumenternas förtroende. För att mildra denna utmaning måste leverantörer stärka samarbetet med lokal avfallshantering, anta certifierade hållbara material och stödja tydlig märkning för korrekt avfallshantering.

Regional Analys

Nordamerika

Nordamerika står för den största andelen på marknaden för PET-gångjärnsbehållare och bidrar med över 32% av de globala intäkterna år 2024. Regionen drar nytta av stark efterfrågan på förpackade livsmedel, takeaway-måltider och färdiglagade produkter. Hög användning av hållbara förpackningar, särskilt R-PET, stödjer marknadspenetrationen. Återförsäljare och matservicevarumärken baserade i USA investerar aktivt i återvinningsbara och manipulationssäkra förpackningsformat. Utbredd infrastruktur för kylkedjor och organiserad detaljhandel driver volymtillväxt. Kanadas fokus på att minska engångsplast uppmuntrar också materialinnovation. Ökad konsumtion av sallader, frukt och deliprodukter i genomskinliga behållare fortsätter att upprätthålla regional efterfrågan.

Europa

Europa har ungefär 27% marknadsandel på marknaden för PET-gångjärnsbehållare, drivet av strikta hållbarhetsregler och avancerade återvinningssystem. Länder som Tyskland, Frankrike och Storbritannien leder övergången till R-PET-förpackningar inom detaljhandel och matservice. Efterfrågan är hög på mikrovågssäkra, återförslutningsbara behållare som används för färdigrätter, bageriprodukter och kallskuret. EU:s politik för cirkulär ekonomi driver investeringar i slutna förpackningssystem. Premiumlivsmedelsåterförsäljare antar klara, återvinningsbara förpackningar för visuell tilltal och efterlevnad. Innovation inom smart märkning och komposterbara alternativ ökar konkurrenstrycket men förbättrar också den övergripande förpackningskvaliteten i regionen.

Asien-Stillahavsområdet

Asien-Stillahavsområdet representerar cirka 24% av den globala marknaden för PET-gångjärnsbehållare och är den snabbast växande regionen. Snabb urbanisering, expanderande organiserad detaljhandel och växande medelklasskonsumtion driver efterfrågan på hygieniska och bärbara förpackningar. Länder som Kina, Indien, Japan och Sydkorea visar ökad användning av PET-behållare inom segmenten färska produkter, kött och snacks. E-handel och matleveranstjänster ökar efterfrågan på läckagesäkra behållare med klart lock. Ökad medvetenhet om hållbarhet stödjer gradvis tillväxt i användningen av R-PET. Regeringsstöd för inhemsk återvinningsinfrastruktur och livsmedelssäkerhetsregler stimulerar ytterligare efterfrågan på PET-gångjärnsförpackningar, särskilt i storstadsområden och Tier 1-städer.

Latinamerika

Latinamerika har en blygsam men växande andel på cirka 9% av den globala marknaden för PET-gångjärnsbehållare. Brasilien och Mexiko är nyckelmarknader, drivna av tillväxt inom snabbmatsrestauranger, stormarknader och bagerikedjor. Efterfrågan på genomskinliga, stapelbara förpackningar stödjer produktvisning och färskhetsbevarande. PET-behållare föredras för skurna frukter, sötsaker och delivaror. Begränsad kylkedjetäckning i landsbygdsområden begränsar bredare penetration. Dock driver ökad användning av förpackade protein- och snackprodukter marknadsexpansion. Regulatoriskt stöd för livsmedelsgodkända plastförpackningar och ökad medvetenhet om återvinningsbara material skapar utrymme för regionala tillverkare att expandera.

Mellanöstern & Afrika (MEA)

Regionen Mellanöstern & Afrika bidrar med ungefär 8% till marknaden för PET-gångjärnsbehållare. Tillväxten stöds av ökad efterfrågan på förpackade bekvämlighetslivsmedel, särskilt i Förenade Arabemiraten, Saudiarabien och Sydafrika. Organiserade detaljhandelsformat och matleveransplattformar ökar användningen av behållare inom bageri-, kött- och produktkategorier. Varma klimatförhållanden kräver hållbara, läckagesäkra förpackningar med temperaturstabilitet. Användningen av R-PET är fortfarande begränsad men ökar gradvis med hållbarhetsprogram och livsmedelssäkerhetsinitiativ. Importberoende för PET-harts och svag återvinningsinfrastruktur kvarstår som utmaningar. Dock stöder ökade investeringar i lokal livsmedelsförpackning och detaljhandelskedjor en stadig marknadstillväxt.

Marknadssegmenteringar:

Efter material:

- Återvunnen Polyetylentereftalat (R-PET)

- Kristalliserad Polyetylentereftalat (C-PET)

- Amorf Polyetylentereftalat (A-PET)

Efter Kapacitet:

- Upp till 20 uns

- 20 till 30 uns

- 30 till 40 uns

- Mer än 40 uns

Efter Slutanvändning:

- Kött, fågel och skaldjur

- Frukt och grönsaker

- Färdiglagade måltider

- Bageriprodukter

- Snacks

- Övriga

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för PET-gångjärnsbehållare är mycket konkurrensutsatt, med flera globala och regionala aktörer som erbjuder ett brett utbud av förpackningslösningar. Nyckelföretag som Amcor Limited, Berry Global Group, Inc., och Sonoco Products Company dominerar marknaden med storskalig produktion, avancerad FoU och starka distributionsnätverk. Dessa ledare fokuserar på hållbara förpackningar, särskilt R-PET-baserade behållare, för att möta den ökande efterfrågan på återvinningsbara lösningar. Medelstora aktörer som Placon Corporation, Pactiv LLC och Genpak LLC tillgodoser nischapplikationer och erbjuder anpassning och snabb leverans. Företag som Sealed Air Corporation och Sabert Corporation betonar innovation inom mikrovågssäkra och manipuleringssäkra förpackningar. Strategiska partnerskap, regionala expansioner och investeringar i återvinningsinfrastruktur är vanliga över hela landskapet. Priskonkurrens och efterlevnad av regleringar driver företag att förbättra operativ effektivitet och anta cirkulära förpackningsmetoder. Med hållbarhet och livsmedelssäkerhet som viktiga prioriteringar intensifieras konkurrensen kring materialanskaffning, klarhet, stapelbarhet och säkerhetscertifieringar för livsmedelskontakt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Amcor Limited

- Berry Global Group, Inc.

- Sonoco Products Company

- Silgan Holdings Inc.

- Sealed Air Corporation

- Pactiv LLC

- Dart Container Corporation

- Placon Corporation

- Anchor Packaging Inc.

- Sabert Corporation

- Genpak, LLC

- D&W Fine Pack

- Linpac Packaging Ltd. (Klöckner Pentaplast)

Senaste utvecklingen

- År 2024 har Sabert Corporation, med huvudkontor i USA, lanserat sina nya Pulp Hinged Containers och Pulp Portion Cups. Expansionen inkluderar hållbara och komposterbara produkter. Dessa nya erbjudanden syftar till att möta behoven hos livsmedelsoperatörer som söker miljövänliga förpackningslösningar.

- I april 2023 lanserade Tesco och Faerch ett banbrytande initiativ för att återvinna använda PET-brickor från europeiskt trottoaravfall till nya förpackningar för sina kylda färdigrätter, vilket markerar ett betydande steg mot hållbarhet inom livsmedelsförpackningsindustrin.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Material, Kapacitet, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på R-PET-behållare kommer att öka när varumärken övergår till cirkulära förpackningssystem.

- Mikrovågssäkra och ugnskompatibla PET-format kommer att bli populära inom färdigrättsapplikationer.

- Smarta förpackningsfunktioner som manipuleringssäkra förseglingar och QR-koder kommer att bli vanligare.

- Tillväxten inom matleverans och takeaway kommer att fortsätta driva efterfrågan på små kapacitetsbehållare med gångjärn.

- Utbyggnaden av organiserad detaljhandel i framväxande ekonomier kommer att stödja en bredare användning av PET-förpackningar.

- Tillverkare kommer att investera i återvinningsinfrastruktur för att säkra hållbar materialförsörjning.

- Regulatoriska krav på minimalt återvunnet innehåll kommer att omforma upphandlings- och produktionsstrategier.

- Hyllklara förpackningar med hög klarhet kommer att förbli avgörande för färskvarumarknadsföring.

- Teknologiska framsteg kommer att förbättra PET:s värmebeständighet utan att kompromissa med återvinningsbarheten.

- Partnerskap mellan förpackningsföretag och livsmedelsproducenter kommer att öka för att säkerställa efterlevnad och innovation.