Marknadsöversikt

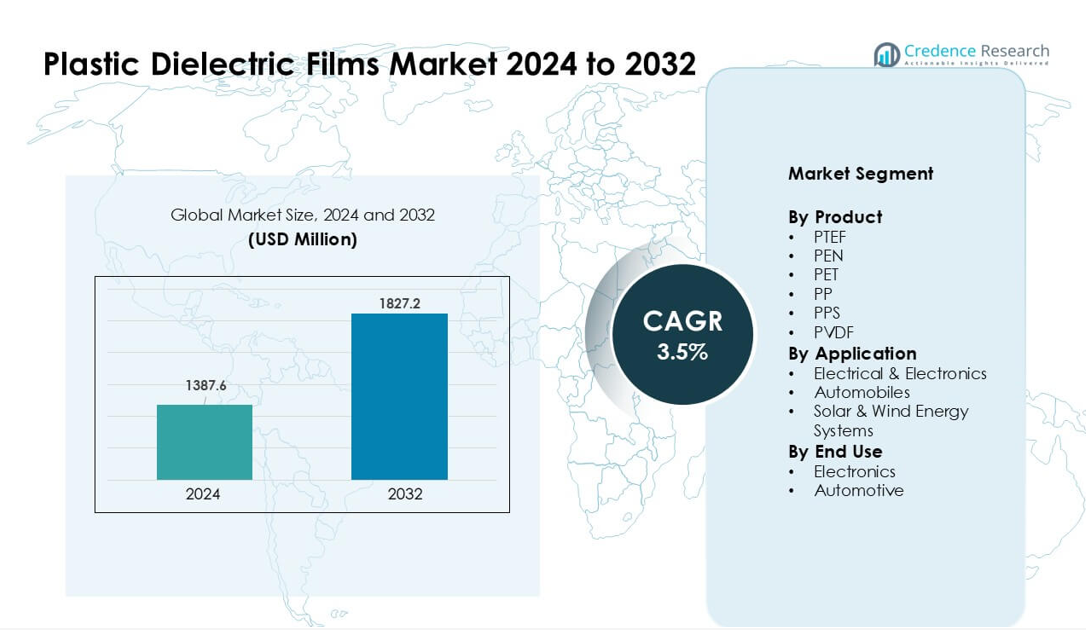

Marknaden för plastdielektriska filmer värderades till 1387,6 miljoner USD år 2024 och förväntas nå 1827,2 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 3,5 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för plastdielektriska filmer 2024 |

1387,6 miljoner USD |

| Marknad för plastdielektriska filmer, CAGR |

3,5% |

| Marknadsstorlek för plastdielektriska filmer 2032 |

1827,2 miljoner USD |

Marknaden för plastdielektriska filmer drivs av nyckelaktörer som Jindal Films, Bolloré Group, Ganapathy Industries, Mitsubishi Chemical Corp., COVEME S.p.A., Steiner GmbH & Co. KG, SABIC, Dupont Teijin Films U.S. Ltd. Partnership, Tervakoski Film och Jindal Poly Films Ltd. Dessa företag konkurrerar genom avancerad polymerteknik, stark dielektrisk prestanda och ökad produktionskapacitet för kraftelektronik, EV-system och förnybara energiapplikationer. Asien och Stillahavsområdet förblev den ledande regionen 2024 med cirka 39 % andel, stödd av sin starka elektronikproduktionsbas, ökande EV-produktion och snabb tillväxt inom sol- och vindinstallationer.

Marknadsinsikter

- Marknaden för plastdielektriska filmer nådde en stark värdering på 1387,6 miljoner USD år 2024 och förväntas växa stadigt till 1827,2 miljoner USD år 2032 med en hälsosam årlig tillväxttakt (CAGR) på 3,5 %, stödd av ökande efterfrågan inom elektronik, fordons- och förnybara system.

- Efterfrågan ökar på grund av stark användning i kondensatorer, omvandlare, konverterare och EV-kraftenheter, där polypropylenfilmer har den största andelen på grund av hög dielektrisk styrka och låg förlust.

- Trender lyfter fram ökad användning av högtemperatur PEN-, PPS- och PVDF-filmer, drivet av kompakta elektronikprodukter, förnybara nät och snabb expansion av EV-plattformar världen över.

- Konkurrensen förblir intensiv bland stora aktörer som fokuserar på avancerad polymerteknik; många utökar kapaciteten i Asien samtidigt som de erbjuder specialfilmer för hög tillförlitlighet i industriella användningar.

- Asien och Stillahavsområdet ledde marknaden med cirka 39 % andel, medan Nordamerika och Europa följde; elektriska och elektroniska applikationer hade den största segmentandelen på grund av bred användning i kraftförvaltning och energikonverteringssystem.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Produkt

PP ledde produktsegmentet 2024 med cirka 38% andel på grund av stark efterfrågan på kondensatorer och isoleringssystem. Polypropylenfilmer erbjöd hög dielektrisk styrka, låga förlustfaktorer och stark värmebeständighet, vilket stödde bred användning inom konsumentelektronik och industriell utrustning. PET- och PEN-filmer växte eftersom enhetstillverkare behövde bättre termisk stabilitet för kompakta kretsdesigner. PVDF- och PPS-filmer fick ökad dragkraft i högpresterande batterier och elfordon. Marknadstillväxten förblev stabil då tillverkare antog lätta polymerfilmer för att förbättra energieffektiviteten och minska systemvikten.

- Till exempel visar ny forskning om Polyfenylensulfid (PPS) att PPS-membran med kristallinitet över 60% uppvisar litiumjon-diffusionskoefficienter i storleksordningen 10⁻⁷ till 10⁻⁸ cm²/s, vilket gör dem lämpliga för högtemperatur, högpålitliga batteriseparatorer i EV-applikationer.

Efter Applikation

Elektronik och elektriska system dominerade detta segment 2024 med nästan 60% andel, stödd av bred användning i kraftkondensatorer, omvandlare, konverterare och EMI-skärmning. Tillväxten kom från ökad produktion av konsumentelektronik och expansion av nätanslutna förnybara system. Sol- och vindenergisystem avancerade också eftersom dielektriska filmer förbättrade stabiliteten i kraftelektronik som används i omvandlare och lagringsenheter. Bilar fick fart då EV-plattformar antog tunna dielektriska filmer för batteriisolering och ombordelektronik. Efterfrågan ökade när industrier skiftade mot kompakta, högpresterande arkitekturer.

- Till exempel används filmkondensatorer med polypropylen-dielektrikum vanligtvis i AC-motorkondensatorenheter eller switchade nätaggregat, där den låga förlustfaktorn (så låg som 0,5×10⁻⁴ vid 1 kHz för PP-filmer) säkerställer minimal energiförlust och stabil långsiktig tillförlitlighet.

Efter Slutanvändning

Elektronik hade den dominerande positionen 2024 med cirka 57% andel på grund av stark adoption inom halvledare, kretskyddsenheter och kraftförvaltningsenheter. Tillverkare föredrog avancerade dielektriska filmer för att förbättra termisk kontroll och förlänga enhetens livslängd i högdensitets elektroniska sammansättningar. Användningen inom fordonsindustrin växte snabbt då elfordon krävde förbättrad isolering, högre dielektrisk styrka och lätta komponenter för att öka batterisäkerheten. Skiftet mot smart mobilitet och digitala interiörer drev ytterligare konsumtion. Marknadsexpansionen fortsatte då slutanvändare sökte material som levererar stabilitet under varierande spänningsbelastningar.

Viktiga Tillväxtdrivare

Hög Efterfrågan från Kraftelektronik

Tillväxten förblir stark då tillverkare av kraftelektronik utökar användningen av plastdielektriska filmer i kondensatorer, omvandlare och konverterare. Många system behöver tunna, stabila och värmebeständiga filmer för att stödja högre spänningsnivåer och kompakta layouter. Förnybara energinät, EV-laddare och industriella drivsystem använder stora volymer av polypropylen- och PET-filmer eftersom dessa material håller energiförlusterna låga. Ökande installation av solomvandlare och vindturbinkonverterare driver högre efterfrågan på globala marknader. Många fabriker moderniserar också utrustning för att förbättra energieffektiviteten. Dessa förhållanden skapar stadig, långsiktig tillväxt för dielektriska filmer som används i högbelastade elektriska system.

- Till exempel är Schneider Electric en stor global aktör inom industriell automation och energihanteringslösningar som använder standardkomponenter som filmkondensatorer i sina produkter.

Ökad Användning i Elfordon

Elfordon ökar behovet av filmer som stödjer batteriisolering, ombordelektronik och kraftkontrollenheter. Många elbilstillverkare föredrar polypropen- och PEN-filmer på grund av deras starka dielektriska styrka och stabila prestanda under värme. Högre försäljning av elbilar ökar konsumtionen i batterimoduler, DC-DC-omvandlare och drivomriktare. Regeringar främjar användningen av elbilar med incitament, vilket ökar produktionsvolymerna i Asien, Europa och Nordamerika. Biltillverkare övergår också till lättare komponenter för att förbättra räckvidden, vilket driver en stadig användning av tunna dielektriska filmer. Denna trend håller efterfrågan växande genom stora globala leveranskedjor för elbilar.

- Till exempel är polypropenfilmer (PP), särskilt biaxiellt orienterad polypropen (BOPP), standardmaterialet för kommersiella filmkondensatorer på grund av deras utmärkta dielektriska egenskaper, låga kostnad och höga strömhanteringskapacitet. De används i stor utsträckning i kraftelektronik, inklusive drivomriktare för elfordon.

Tillväxt inom Konsument- och Industriell Elektronik

Konsumentprylar, smarta apparater och industriella automationssystem använder dielektriska filmer i många kretskomponenter. Många enheter körs vid högre effekttäthet, vilket ökar behovet av säker isolering och stabila dielektriska lager. PET- och PPS-filmer får fotfäste eftersom dessa material stödjer miniatyriserade komponenter utan att förlora prestanda. Fabriker utökar också användningen av elektroniska styrsystem för robotik och processautomation, vilket ökar efterfrågan på långlivade kondensatorer och skyddslager. När elektronikproduktionen växer över Asien, skalar filmsleverantörer kapacitet för att möta regional efterfrågan. Denna breda och stadiga adoption stärker marknadsexpansionen.

Viktiga Trender & Möjligheter

Skifte mot Högtemperatur- och Högspänningsfilmer

En tydlig trend är övergången till material som tål högre värme och starkare spänningsbelastningar. Designers behöver tunna filmer som fungerar bra i kompakta, högkraftsenheter. PPS-, PVDF- och PEN-filmer väcker intresse eftersom dessa material stödjer nya energisystem, elbilsbatterier och industriella drivsystem. Många företag utforskar förbättrade polymerblandningar för bättre åldringsbeständighet och stabil dielektrisk beteende. Detta skifte skapar möjligheter för leverantörer som introducerar avancerade formuleringar för kritiska kretsar, förnybara omriktare och flygkraftsenheter.

- Till exempel har forskare som utvecklar en kompositfilm av poly(vinylidenfluorid) (PVDF) med en matrispolymer uppnått en urladdad energitäthet på 11,42 J/cm³ vid 100 °C under ett applicerat fält på 425 MV/m tillsammans med en hög energilagringseffektivitet (≈ 75,8%).

Möjligheter i Utbyggnad av Förnybar Energi

Sol- och vindinstallationer växer varje år, vilket driver stor efterfrågan på dielektriska filmer som används i omriktare, nätanslutna omvandlare och skyddskretsar. Många nya förnybara system fungerar vid högre spänningsnivåer, vilket kräver högkvalitativa polypropen- och PET-filmer. Länder investerar i lagringssystem och mikronät, vilket kräver fler kondensatorer och isolerade komponenter. Denna övergång öppnar starka möjligheter för leverantörer som kan leverera material med lång livslängd och låga energiförluster i utomhus- eller högtemperaturmiljöer. Skiftet till ren energi fortsätter att skapa nya användningsområden för avancerade dielektriska polymerer.

- Till exempel hanterar WIMA polypropylenfilm-kondensatorer som används i vindturbinkonverterare spänningar upp till 1 500 V DC och ger låga förlustfaktorer (~0,5×10⁻⁴ vid 1 kHz), vilket säkerställer minimala energiförluster och hög effektivitet.

Viktiga Utmaningar

Råmaterialprisvolatilitet

Fluktuerande kostnader för polypropylen, PET och specialpolymerer ökar pressen på producenter. Många leverantörer är beroende av petrokemiska råvaror, som påverkas av prissvängningar kopplade till råoljemarknader och leveransstörningar. Dessa förändringar försvagar marginalerna och påverkar långsiktig planering för tillverkare. Många företag försöker minska risken genom leveranskontrakt eller genom att öka återvunnet innehåll, men kvalitetsbegränsningar begränsar ofta sådana alternativ. Denna volatilitet förblir en stor utmaning för stabil produktion och prissättning.

Tekniska Begränsningar i Extrema Förhållanden

Vissa dielektriska filmer står fortfarande inför prestandabegränsningar under hög värme, starka spänningsspikar eller svår mekanisk stress. Många avancerade enheter behöver material som bibehåller dielektrisk styrka utan nedbrytning. I elfordon, omriktare och tunga industridrivningar kan dessa begränsningar begränsa designfriheten. Producenter investerar i nya polymerer, men utvecklingscykler tar tid och kräver omfattande tester. Denna utmaning bromsar införandet av högpresterande filmer i de mest krävande systemen och skapar hinder för snabb skala.

Regional Analys

Nordamerika

Nordamerika hade cirka 28% andel 2024, stödd av stark efterfrågan från kraftelektronik, elfordon och industriell automation. Regionen drar nytta av stadiga uppgraderingar i nätinfrastruktur och ökande investeringar i förnybara energisystem, vilket ökar användningen av dielektriska filmer i omriktare och konverterare. Införandet av elfordon fortsätter att öka i USA och Kanada, vilket ökar materialefterfrågan för batteriisolering och ombordelektronik. Många lokala tillverkare expanderar också användningen av avancerade polymerfilmer i flyg- och försvarssystem. Denna breda industriella bas håller Nordamerika som en stabil och väletablerad marknad.

Europa

Europa stod för nästan 26% andel 2024, drivet av strikta energieffektivitetsregler och stark produktion av elfordon i Tyskland, Frankrike och Storbritannien. Regionen avancerar snabbt mot mål för förnybar energi, vilket ökar användningen av dielektriska filmer i vindturbiner, solomriktare och nätanslutna konverterare. Elektroniktillverkare föredrar högpresterande PPS-, PEN- och PVDF-filmer på grund av den starka värmetolerans som krävs i kompakta kretsdesigner. Tillväxten kommer också från ökande automation i industrifabriker. Europas fokus på ren teknik och elektrisk mobilitet fortsätter att stärka marknadsefterfrågan.

Asien och Stillahavsområdet

Asien och Stillahavsområdet ledde marknaden för plastdielektriska filmer 2024 med cirka 39% andel, drivet av stark elektronikproduktion i Kina, Sydkorea, Japan och framväxande sydostasiatiska nav. Många globala leveranskedjor för elfordon verkar i denna region, vilket ökar efterfrågan på dielektriska filmer som används i batterier, kraftkontrollenheter och konverterare. Expanderande sol- och vindkraftinstallationer ökar också konsumtionen i högspänningskondensatorer och omriktarsystem. Regionala producenter skalar kapaciteten snabbt för att möta växande inhemsk och exportefterfrågan. Detta starka industriella ekosystem säkerställer snabb och hållbar marknadsexpansion.

Latinamerika

Latinamerika hade ungefär 4% andel år 2024, stödd av måttlig tillväxt inom industriell automation, fordons elektronik och förnybara projekt. Brasilien och Mexiko leder efterfrågan på grund av ökande produktion av elektroniska komponenter och stadig marknadspenetration av elfordon. Solenergiadoptionen växer över hela regionen, vilket ökar behovet av dielektriska filmer som används i växelriktare och kraftkonditioneringsenheter. Även om tillverkningskapaciteten förblir begränsad, möter import från Asien och Nordamerika det mesta av efterfrågan. Marknadsexpansionen förblir gradvis men stadig när länderna driver på för renare energipolitik och modernisering av industriella system.

Mellanöstern & Afrika

Mellanöstern & Afrika fångade cirka 3% andel år 2024, drivet av tidig adoption av förnybar energi och ökande investeringar i modernisering av elnät. Länder i Gulfen expanderar solinstallationer, vilket ökar behovet av dielektriska filmer i växelriktare och kontrollsystem. Industriell tillväxt i Förenade Arabemiraten, Saudiarabien och Sydafrika stöder stadig efterfrågan på elektriska isoleringsmaterial. Regionen ser också ett ökande intresse för infrastruktur för elfordon, vilket kommer att lyfta långsiktig konsumtion. Även om adoptionen förblir låg jämfört med andra regioner, skapar förbättrade energiprogram nya möjligheter.

Marknadssegmenteringar:

Efter produkt

Efter applikation

- Elektronik & Elektriska

- Fordon

- Sol- & Vindenergisystem

Efter slutlig användning

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för plastdielektriska filmer formas av stora aktörer som Jindal Films, Bolloré Group, Ganapathy Industries, Mitsubishi Chemical Corp., COVEME S.p.A., Steiner GmbH & Co. KG, SABIC, Dupont Teijin Films U.S. Ltd. Partnership, Tervakoski Film och Jindal Poly Films Ltd. Dessa företag konkurrerar genom avancerad materialteknik, förbättrad dielektrisk styrka och högtemperaturlösningar för filmer som används i kondensatorer, elfordons kraftenheter och förnybara energiväxelriktare. Många ledande företag expanderar tillverkningen i Asien för att betjäna stora elektronik- och fordonsleveranskedjor, medan andra stärker sina portföljer med specialpolymerblandningar för industrisektorer. Strategiska partnerskap med kondensatortillverkare, växelriktartillverkare och leverantörer av elfordonsbatterier hjälper till att säkra långsiktiga kontrakt. Hållbarhet stiger också som en konkurrensfördel, med tillverkare som förbättrar återvinningsbarhet och minskar energiförluster i nästa generations dielektriska material.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Jindal Films

- Bolloré Group

- Ganapathy Industries

- Mitsubishi Chemical Corp.

- COVEME S.p.A.

- Steiner GmbH & Co. KG

- SABIC

- Dupont Teijin Films U.S. Ltd. Partnership

- Tervakoski Film

- Jindal Poly Films Ltd.

Senaste utvecklingen

- I september 2025, Bolloré Group (Bolloré Innovative Thin Films / Bolloré ITF) Bollorés företagsrapportering (H1-2025 resultat) och produktsidor lyfter fram pågående aktivitet inom ultratunna dielektriska filmer för kondensatorer och förpackningar; Bolloré ITF fortsätter att positionera sin Dielectric Films-verksamhet (kapacitet/exporter noterade på företagets webbplats ~20,000 t/år produktion citerad på grupp-/produktsidorna). Gruppens H1 2025-resultat publicerades 17 sep 2025.

- I maj 2025, Jindal (Jindal Poly / Jindal Films group) Jindal Poly Films tillkännagav förvärvet av Enerlite (en tillverkare av solinkapslingsfilmer) för att utöka sina sol-/filmkapaciteter; affären rapporterades av branschpressen den 6 maj 2025.

- I december 2024, Tervakoski Film: Introducerade sin ECU-polypropylenkondensatorfilm i ett företagsbulletin från 2024, designad som en ny generation av kondensatorfilm med förbättrad elektrisk uthållighet och stabilitet för industri- och kraftelektroniktillämpningar.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Applikation, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan kommer att öka när kraftelektronik antar högspänningsdesigner.

- Utbyggnaden av elfordon kommer att öka användningen av avancerade dielektriska filmer i batterier och omvandlare.

- Förnybara energiprojekt kommer att öka filmkonsumtionen i nätanslutna system.

- Minimala elektronikenheter kommer att driva utvecklingen av tunnare, mer stabila filmer.

- Tillverkare kommer att investera mer i högtemperatur- och högfrekvensmaterial.

- Hållbarhetsmål kommer att driva på antagandet av återvinningsbara och lågförlustpolymersfilmer.

- Globala leverantörer kommer att utöka produktionskapaciteten i Asien för att möta den ökande efterfrågan.

- Automatisering och industriell modernisering kommer att stödja långsiktig användning av kondensatorer.

- Nya polymerblandningar kommer att adressera prestandagap i extrema förhållanden.

- Regionala energiövergångar kommer att skapa nya tillväxtmöjligheter på framväxande marknader.