Marknadsöversikt

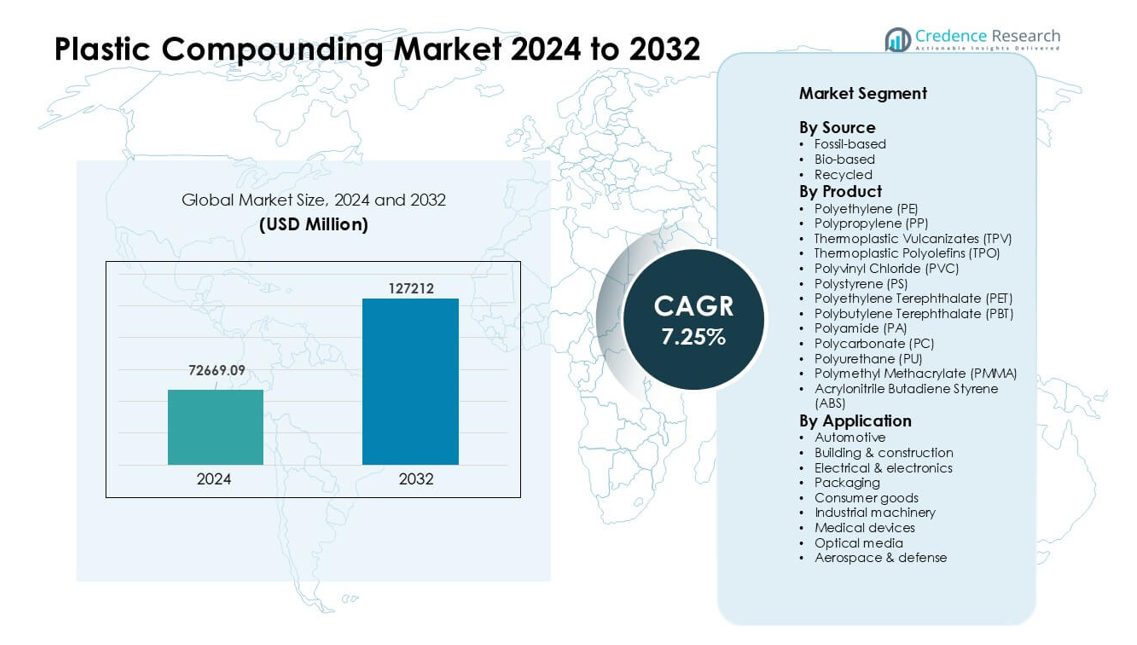

Marknaden för plastkompoundering värderades till 72 669,09 miljoner USD år 2024 och förväntas nå 127 212 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,25 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för plastkompoundering 2024 |

72 669,09 miljoner USD |

| Marknaden för plastkompoundering, CAGR |

7,25% |

| Marknadsstorlek för plastkompoundering 2032 |

127 212 miljoner USD |

Marknaden för plastkompoundering inkluderar stora aktörer som Covestro AG, RTP Company, BASF SE, Asahi Kasei Corporation, DuPont de Nemours, Inc., LyondellBasell Industries Holdings B.V., KRATON CORPORATION, Dow, Inc., S&E Specialty Polymers, LLC (Aurora Plastics) och SABIC. Dessa företag utökade sin närvaro genom avancerade tekniska föreningar, utveckling av hållbara material och starka partnerskap med tillverkare inom fordons-, elektronik- och förpackningsindustrin. Asien och Stillahavsområdet förblev den ledande regionen år 2024 med cirka 43 % andel, stödd av storskalig produktion, stark efterfrågan från fordons- och elektronikindustrin samt snabb tillväxt i tillverkningsinfrastrukturen i Kina, Indien, Japan och Sydkorea.

Marknadsinsikter

- Marknaden för plastkompoundering nådde ett värde av 72 669,09 miljoner USD år 2024 och förväntas växa med en stadig årlig tillväxttakt (CAGR) på 7,25 % fram till 2032, drivet av ökande efterfrågan inom fordons-, förpacknings- och elektronikapplikationer.

- Stark tillväxt kom från fordonssektorn, som hade cirka 27 % andel år 2024 då tillverkare använde lätta föreningar för att förbättra effektiviteten och stödja plattformar för elfordon.

- Trender skiftade mot hållbara och högpresterande material, med återvunna och biobaserade föreningar som fick fäste tillsammans med förstärkta PP-, ABS-, PC- och PA-kvaliteter för avancerade användningar.

- Konkurrensen förblev intensiv bland Covestro AG, BASF SE, SABIC, LyondellBasell, Dow och andra aktörer som utökade tekniska formuleringar, återvinningspartnerskap och regionala produktionskapaciteter.

- Asien och Stillahavsområdet dominerade med nästan 43 % andel år 2024 tack vare stark tillverkningsproduktion, medan Nordamerika och Europa följde med betydande antagande av tekniska plaster och återvunna föreningar inom mobilitet, förpackning och elektroniksektorer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analys av marknadssegmentering:

Efter källa

Fossilbaserade föreningar hade den dominerande positionen år 2024 med nästan 78 % andel. Bred användning inom fordons-, förpacknings- och elektroniksektorerna höll efterfrågan stark på grund av stabil prestanda och breda bearbetningsalternativ. Biobaserade material växte när varumärken strävade efter lägre utsläpp och grönare insatsvaror. Återvunna föreningar avancerade när avfallsminskningsregler ökade användningen av återvunna konsumenthartser. Starka leveranskedjor och lägre kostnader hjälpte fossilbaserade material att ligga i framkant, medan ökande hållbarhetstryck fortsatte att driva både återvunna och biobaserade kvaliteter in i högvolymapplikationer.

- Till exempel använder Ford mer än 50 miljoner pund av återvunnen plast från konsumenter årligen i olika fordonsdelar.

Efter Produkt

Polypropen (PP) ledde produktsegmentet 2024 med cirka 32% andel. PP låg i framkant eftersom tillverkare förlitade sig på dess låga vikt, solida styrka och höga kemiska resistens inom fordonsindustrin, förpackningar och konsumentvaror. Polyeten (PE), PET, ABS och PA följde med stadig efterfrågan på flaskor, elektronikhus och strukturella delar. Ingenjörsplaster som PC, PBT, PMMA och PU fick fäste i högtemperatur- eller optiska tillämpningar. Stark processbarhet och bred användning hjälpte PP att behålla en klar ledning över globala kompounderingslinjer.

- Till exempel uppskattades den globala PP-marknadsvolymen till cirka 87,21 miljoner ton 2024.

Efter Användning

Fordonsindustrin dominerade användningssegmentet 2024 med cirka 27% andel. Biltillverkare ökade användningen av lätta föreningar för att öka bränsleeffektiviteten och stödja design av elbilsplattformar. Förpackningar växte genom stark efterfrågan på PET, PP och PE för styva och flexibla format. Elektronik och elektriska produkter avancerade på grund av högre användning av flamskyddsgrader. Bygg och konstruktion, konsumentvaror, industriella maskiner, medicintekniska produkter, optiska medier och flygindustrin antog ingenjörsplaster för styrka och hållbarhet. Viktminskning och designflexibilitet höll fordonsindustrin i toppositionen.

Viktiga Tillväxtdrivare

Ökad Efterfrågan från Fordons- och Elektroniksektorerna

Efterfrågan ökade när biltillverkare använde lätta föreningar för att minska fordonsvikt och förbättra energieffektiviteten. Elektronikproducenter förlitade sig också på ingenjörsplaster för kompakta, värmebeständiga och säkra komponenter. Stark tillväxt i produktion av elbilar ökade behovet av högpresterande PP-, PA-, ABS- och PC-kvaliteter. Tier-1-leverantörer föredrog kompounderade material eftersom de stödjer strängare toleranser och hjälper till att minska den totala systemkostnaden. Dessa fördelar stärkte adoptionen över instrumentbrädor, batterihus, kontakter och belysningsenheter. Snabb expansion inom global mobilitet och smarta enheter höll fordons- och elektroniksektorerna som de centrala krafterna som driver marknaden för plastkompoundering.

- Till exempel innehåller den genomsnittliga moderna bilen nu cirka 426 pund plast och kompositer, en riktmärke som citeras av branschanalys för att kvantifiera hur djupt integrerade plaster är i fordonsdesign och hur mycket vikt som kan sparas jämfört med traditionella metaller.

Expansion av Förpacknings- och Konsumentvarutillämpningar

Efterfrågan på förpackningar ökade när varumärken antog PE, PP, PET och återvunna föreningar för att uppfylla prestanda- och hållbarhetsmål. Mat-, dryckes- och personvårdsprodukter krävde stark barriärstyrka, klarhet och kemisk stabilitet, vilket förstärkte behovet av avancerade kompounderingslösningar. Producenter av konsumentvaror ökade användningen av anpassade texturer, färger och förstärkta grader för att stödja hållbara och tilltalande produkter. Tillväxten inom e-handel påskyndade efterfrågan på skyddande förpackningar och lätta designer. Dessa förhållanden stärkte marknaden när tillverkare sökte kostnadseffektiva, höggenomströmningsmaterial som förbättrade produktkvaliteten samtidigt som de stödde snabbare produktionscykler.

- Till exempel, på den globala marknaden för dryckesflaskor, förblir harts som polyetylentereftalat (PET) allmänt använt på grund av dess kemiska inerthet och styrka. En viktig översikt av PET-återvinning noterar att PET-flaskor representerar en av de största kategorierna inom dryckesförpackningar, vilket visar på fortsatt efterfrågan på PET i applikationer med hög klarhet och hög säkerhet.

Skifte mot hållbara och återvunna material

Globala hållbarhetsmål uppmuntrade företag att i stor skala anta återvunna och biobaserade föreningar. Regeringens regler om avfallsminskning pressade industrier att integrera postkonsumenthartser i bil-, förpacknings- och elektronikapplikationer. Stora varumärken lovade högre återvunnet innehåll, vilket ökade investeringarna i avancerad sortering och ombearbetningsteknik. Biobaserade polymerer väckte också intresse på grund av lägre utsläpp och minskat beroende av fossila bränslen. Förbättrade mekaniska återvinningsmetoder ökade prestandan hos återvunna kvaliteter, vilket gjorde dem lämpliga för medel- och högklassiga användningar. Detta skifte stärkte den långsiktiga efterfrågan och hjälpte marknaden för plastkompoundering att röra sig mot renare materialsystem.

Viktiga trender och möjligheter

Tillväxt av högpresterande konstruktionsplaster

Konstruktionsplaster som PA, PBT, PC, PMMA och TPU såg ökad användning på grund av deras värmebeständighet, dimensionsstabilitet och styrka. Industrier utökade användningen i batterimoduler, laddningssystem, lättviktsstrukturer och medicinska höljen. Tillväxten inom 5G-enheter, EV-komponenter och industriell automation öppnade nya möjligheter för funktionella tillsatser, flamskyddsmedel och ledande föreningar. Tillverkare investerade i högprecisionskompounderingslinjer för att möta strikta kvalitetskrav. Denna trend stärkte efterfrågan på specialformuleringar som ersatte metaller och stödde designflexibilitet, vilket gjorde det möjligt för företag att betjäna avancerade applikationer med bättre prestanda och lägre produktionskostnad.

- Till exempel, rapporten anger att den genomsnittliga massan av plast i en amerikansk bil ökade med 16% till 411 pund (186 kg) från 2012 till 2021.

Framsteg inom tillsatstekniker och anpassade formuleringar

Producenter använde avancerade tillsatser för att leverera UV-beständighet, antimikrobiell prestanda, högre slagstyrka och förbättrad ytfinish. Anpassade formuleringar hjälpte kunder att uppnå exakta prestandamål i elsystem, medicinska enheter och bilinteriörer. Snabbare antagande av 3D-utskriftsmaterial skapade öppningar för skräddarsydda föreningar som stödde nya designmöjligheter. Digital färgmatchning och onlineverktyg för val av föreningar förbättrade leveranshastigheten och minskade utvecklingstiden. Dessa innovationer hjälpte kompounderare att vinna högmarginalorder och svara på nischkrav, vilket erbjöd starka möjligheter att differentiera produkter på konkurrensutsatta marknader.

- Till exempel har en stor producent en kommersiell kapacitet för cellulosa-nanokristaller (CNC) på cirka 300 ton/år, vilket indikerar att denna allmänna storleksordning är relevant inom det biobaserade materialfältet.

Ökande investeringar i återvinningsinfrastruktur

Regeringar och varumärken investerade i mekanisk och kemisk återvinning för att öka tillgången på högkvalitativa postkonsumenthartser. Ny teknik förbättrade dekontaminering och molekylär återvinning för PP-, PE-, PET- och ABS-strömmar. Infrastrukturuppgraderingar stödde storskaliga cirkulära system som matade förpacknings-, bil- och apparatapplikationer. Dessa förändringar uppmuntrade kompounderare att skapa prestandaförbättrade återvunna kvaliteter, som matchade mer krävande användningsfall. Växande samarbete mellan återvinnare och kompounderare stärkte långsiktiga möjligheter när industrier strävade efter material med lägre koldioxidutsläpp och cirkulära ekonomimodeller.

Viktiga Utmaningar

Volatilitet i Råvarupriser

Råvarupriser fluktuerade på grund av energikostnader, leveransbrist och geopolitisk instabilitet. Kompounderare kämpade för att upprätthålla stabil prissättning samtidigt som de hanterade oförutsägbara resinmarknader. Inköpsteam stod inför press att säkra tillförlitlig tillgång på PP, PE, ABS, PA och tillsatser till konkurrenskraftiga priser. Dessa fluktuationer påverkade produktionsplaneringen och pressade vinstmarginalerna för både tillverkare och kunder nedströms. Många företag ökade användningen av återvunna eller alternativa material, men kvalitetsvariabilitet förblev en utmaning. Ihållande kostnadssvängningar begränsade långsiktig kontraktsstabilitet och skapade osäkerhet för expansionsplaner över hela marknaden för plastkompoundering.

Regulatoriskt Tryck på Plastanvändning och Avfallshantering

Strängare globala regler för plastavfall, engångsprodukter och utsläpp utmanade tillverkare. Företag behövde investeringar i renare teknologier och efterlevnadssystem för att möta föränderliga standarder. Begränsningar på tillsatser och farliga ämnen ökade komplexiteten i produktutvecklingen. Brister i efterlevnad riskerade böter, produktåterkallelser och begränsad marknadstillgång. Även om regler uppmuntrade återvunna och biobaserade kompounder, stod många industrier inför tekniska och kostnadsbarriärer vid materialbyte. Att hantera miljöförväntningar samtidigt som man uppfyller prestandakrav skapade en ihållande utmaning, särskilt för sektorer med stort beroende av traditionella plaster.

Regional Analys

Nordamerika

Nordamerika hade cirka 27% andel av marknaden för plastkompoundering 2024, stödd av stark efterfrågan från bil-, förpacknings- och elindustrin. Kompounderat PP, PE, ABS och PC fick bred användning i lätta fordonsdelar och elektronikhus. Regionen gynnades av avancerade tillverkningssystem, hög återvinningskapacitet och stadiga investeringar i EV-plattformar. Tillväxt inom medicintekniska produkter och konsumentvaror ökade också behovet av konstruerade kompounder med starkare mekaniska och termiska egenskaper. Stödjande regler för hållbara material uppmuntrade högre användning av återvunna och biobaserade kompounder i större applikationer.

Europa

Europa stod för nästan 24% andel 2024, drivet av strikta miljöregler och stark användning av högpresterande ingenjörsplaster. Biltillverkare använde lätta kompounder för att uppnå CO₂-reduktionsmål, medan förpackningsföretag övergick till återvunnen PP, PE och PET. Elektronik- och industrimaskintillverkare utökade användningen av flamskydds- och värmebeständiga kvaliteter. Regionens cirkulära ekonomipolitik ökade investeringarna i mekanisk och kemisk återvinning, vilket ökade tillgången på högkvalitativa postkonsumentresiner. Stark FoU-kapacitet hjälpte Europa att behålla ledarskapet inom specialformuleringar, särskilt för transport, hälso- och sjukvård och avancerade industriella applikationer.

Asien och Stillahavsområdet

Asien och Stillahavsområdet dominerade marknaden för plastkompoundering med cirka 43% andel 2024, stödd av snabb industrialisering, stark bilproduktion och expanderande elektronikproduktion. Kina, Japan, Indien och Sydkorea investerade kraftigt i EV-plattformar, konsumentelektronik och förpackningar, vilket ökade efterfrågan på PP, PE, ABS, PC och PA-kompounder. Regionens kostnadseffektiva tillverkningsbas och stora leverantörekosystem stödde högvolymkompounderingsoperationer. Tillväxt inom byggnation, apparater och medicintekniska produkter bidrog också till stark upptagning. Växande hållbarhetsprogram förbättrade användningen av återvunna kompounder inom både inhemska och exportfokuserade industrier.

Latinamerika

Latinamerika tog ungefär 4% andel år 2024, med efterfrågan koncentrerad till fordons-, förpacknings-, konsumentvaru- och byggsektorerna. Brasilien och Mexiko ledde den regionala konsumtionen tack vare deras starka fordonsproduktion och expanderande FMCG-marknader. PP-, PE- och PVC-föreningar förblev allmänt använda för rör, kablar, förpackningsfilmer och interiörer. Ekonomisk återhämtning stödde industriell produktion, medan ett växande intresse för cirkulära material uppmuntrade tidig användning av återvunna föreningar. Dock begränsade den begränsade lokala återvinningsinfrastrukturen den bredare användningen. Ökande urbanisering och investeringar i tillverkning bidrog till att upprätthålla en stadig, om än måttlig, marknadstillväxt över hela regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade cirka 2% andel år 2024, drivet av växande bygg-, förpacknings- och konsumentvaruindustrier. Efterfrågan på PP-, PE- och PVC-föreningar ökade i takt med att infrastruktur- och bostadsprojekt expanderade i GCC och delar av Afrika. Lokal polymerproduktionskapacitet stödde konkurrenskraftiga priser och stabil leverans för föreningstillverkare. Industridiversifieringsprogram i Saudiarabien och Förenade Arabemiraten uppmuntrade utvecklingen av plast nedströms. Dock modererade långsammare antagande av högpresterande ingenjörsplaster och begränsad återvinningsinfrastruktur den regionala tillväxten. Ökande investeringar i avancerad tillverkning förväntas stödja framtida efterfrågan.

Marknadssegmenteringar:

Efter källa

- Fossilbaserad

- Biobaserad

- Återvunnen

Efter produkt

- Polyeten (PE)

- Polypropen (PP)

- Termoplastiska vulkanisat (TPV)

- Termoplastiska polyolefiner (TPO)

- Polyvinylklorid (PVC)

- Polystyren (PS)

- Polyetentereftalat (PET)

- Polybutylentereftalat (PBT)

- Polyamid (PA)

- Polykarbonat (PC)

- Polyuretan (PU)

- Polymetylmetakrylat (PMMA)

- Akrylnitril-butadien-styren (ABS)

Efter tillämpning

- Fordonsindustri

- Bygg & konstruktion

- Elektronik & el

- Förpackningar

- Konsumentvaror

- Industriella maskiner

- Medicintekniska produkter

- Optiska medier

- Flyg & försvar

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Plastkompounderingsmarknaden kännetecknas av stark konkurrens bland ledande aktörer som Covestro AG, RTP Company, BASF SE, Asahi Kasei Corporation, DuPont de Nemours, Inc., LyondellBasell Industries Holdings B.V., KRATON CORPORATION, Dow, Inc., S&E Specialty Polymers, LLC (Aurora Plastics), och SABIC. Dessa företag fokuserade på att utöka portföljer av PP, PE, ABS, PC, PA och specialdesignade kompound för att betjäna bil-, elektronik-, förpacknings- och byggnadsapplikationer. Företagen stärkte sina marknadspositioner genom investeringar i högpresterande formuleringar, återvunnet innehåll och biobaserade lösningar. Många konkurrenter förbättrade sin globala närvaro genom att utöka produktionskapaciteten i Asien och Stillahavsområdet och Nordamerika. Strategiska partnerskap med OEM-tillverkare och återvinningsföretag hjälpte företag att stödja åtaganden för cirkulär ekonomi och leverera hållbara kompound. Kontinuerlig innovation inom tillsatsteknologier, färgmatchning och polymermodifiering höll konkurrensen intensiv inom högvärdesektorer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Covestro AG

- RTP Company

- BASF SE

- Asahi Kasei Corporation

- DuPont de Nemours, Inc.

- LyondellBasell Industries Holdings B.V.

- KRATON CORPORATION

- Dow, Inc.

- S&E Specialty Polymers, LLC (Aurora Plastics)

- SABIC

Senaste utvecklingen

- I januari 2025 tillkännagav Covestro AG en stor investering för att utöka kapaciteten för sammansättning i USA: Covestro meddelade att de kommer att investera ett lågt tresiffrigt miljonbelopp i euro för att utöka sin anläggning i Hebron, Ohio med flera nya produktionslinjer för att tillverka anpassade polykarbonatföreningar och blandningar.

- I augusti 2024: S&E Specialty Polymers, LLC (Aurora Plastics): Aurora Material Solutions, moderbolag till S&E Specialty Polymers, slutförde en expansion av sin anläggning för sammansättning i Streetsboro, Ohio. Projektet lade till över 140 miljoner pund termoplastisk sammansättningskapacitet, vilket stärker dess position inom styv PVC och relaterade tekniska föreningar.

- I augusti 2024 undertecknade SABIC ett potentiellt investeringsavtal med Fujian-provinsregeringen för att bygga en anläggning för sammansättning av tekniska termoplaster i Zhangzhou, Kina. Den planerade platsen kommer att producera pelletiserade LEXAN™ PC och CYCOLOY™ PC/ABS-blandningar för bil-, elektronik-, sol- och elektrifieringsapplikationer.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Källa, Produkt, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på lätta bilföreningar kommer att öka när produktionen av elfordon expanderar globalt.

- Användningen av återvunna och biobaserade material kommer att växa på grund av strängare hållbarhetsregler.

- Tekniska plaster som PA, PC, PBT och ABS kommer att få bredare användning inom elektronik.

- Förpackningsproducenter kommer att öka beroendet av högklarhets- och högstyrkeblandade hartser.

- Förbättringar inom kemisk och mekanisk återvinning kommer att stödja högre kvalitet på återvunna föreningar.

- Asien och Stillahavsområdet kommer att förbli den snabbast växande regionen med stark tillverkningsproduktion.

- Avancerade tillsatsteknologier kommer att förbättra föreningarnas prestanda och anpassning.

- Medicinska och industriella maskinsektorer kommer att utöka användningen av högbeständiga föreningar.

- Globala aktörer kommer att investera i nya anläggningar för sammansättning för att stärka regionala leveranskedjor.

- Digitala verktyg för färgmatchning och formuleringskontroll kommer att förbättra produktionseffektivitet och kvalitet.