Marknadsöversikt

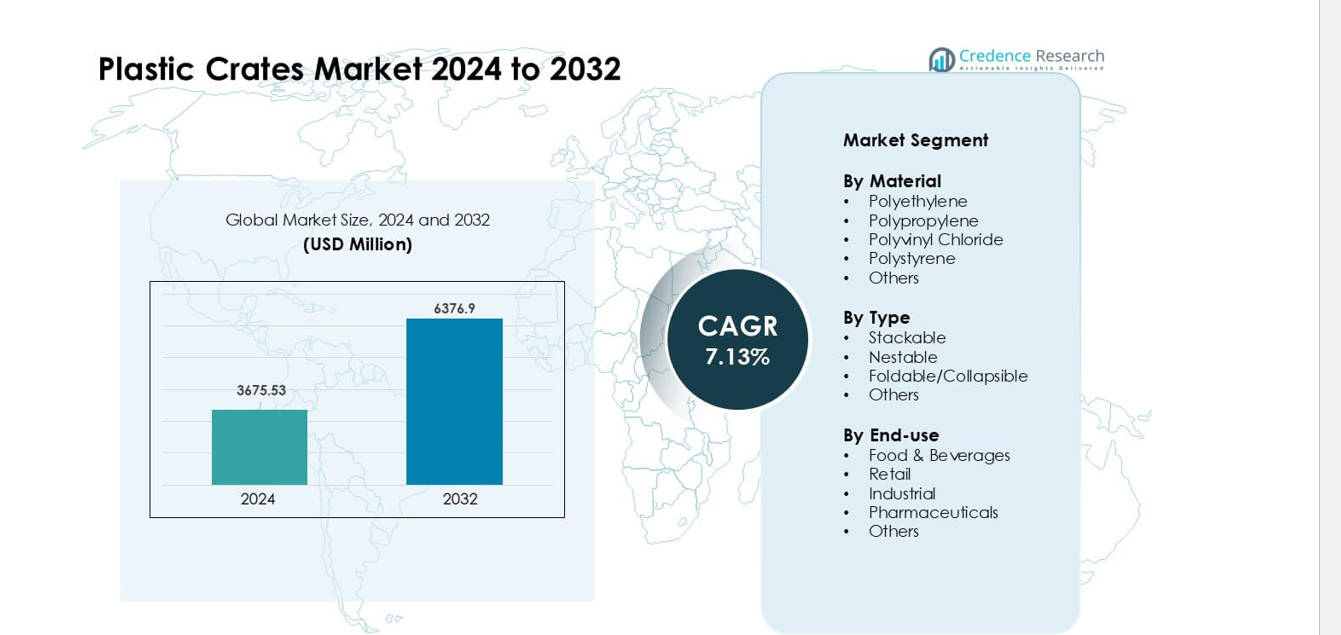

Marknaden för plastlådor värderades till 3675,53 miljoner USD år 2024 och förväntas nå 6376,9 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,13 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknad för plastlådor Storlek 2024 |

3675,53 miljoner USD |

| Marknad för plastlådor, CAGR |

7,13% |

| Marknad för plastlådor Storlek 2032 |

6376,9 miljoner USD |

Marknaden för plastlådor formas av stora aktörer som Schoeller Allibert, Brambles Limited, Monoflo International, Rehrig Pacific Company, ENKO Plastics, Gamma-Wopla, TranPak, RPP Containers, Ribawood och Alfa Plastic Industry. Dessa företag konkurrerar genom hållbara låddesigner, automationsklara format och ökad användning av återvunnet material. Många leverantörer utökar också pool- och hyresnätverk för att stödja stora återförsäljare och livsmedelsdistributörer. Asien och Stillahavsområdet framträdde som den ledande regionen år 2024 med cirka 36 % andel, stödd av stark tillväxt inom livsmedelsdistribution, modern detaljhandelsexpansion och ökad användning av återanvändbara transportförpackningar i logistiknätverk.

Marknadsinsikter

- Marknaden för plastlådor nådde en stark värdering på 3675,53 miljoner USD år 2024 och förväntas växa stadigt med 9 miljoner till år 2032 med en hälsosam årlig tillväxttakt (CAGR) på 7,13 %, stödd av ökad efterfrågan på återanvändbara och hållbara transportförpackningar över olika industrier.

- Tillväxten drivs av snabb expansion inom livsmedelsdistribution, modern detaljhandel och e-handel, där företag föredrar långlivade lådor som minskar skador, stödjer hygien och förbättrar logistikeffektiviteten.

- Viktiga trender inkluderar ökad användning av återvunnet material, anpassning av automationsvänliga låddesigner och ökad integration av spårningsfunktioner som RFID för bättre kontroll av lådcirkulation.

- Konkurrensen intensifieras när aktörer som Schoeller Allibert, Brambles Limited, Monoflo International och Rehrig Pacific förbättrar materialstyrka, lättviktsdesign och pooltjänster, medan kostnadspress och plastavfallsproblem fungerar som begränsningar.

- Asien och Stillahavsområdet hade den största regionala andelen på cirka 36 %, medan mat och dryck ledde efterfrågan med ungefär 39 % andel, stödd av stark tillväxt inom kylkedja och distribution av färskvaror.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter material

Polyeten ledde materialsegmentet 2024 med cirka 41% andel. Köpare föredrog polyeten eftersom detta material erbjuder stark hållbarhet, sprickmotstånd och lång livslängd vid användning i kylkedjor och lager. Livsmedels- och dryckesvarumärken antog dessa lådor för att förbättra hygien och minska skador vid tung hantering. Polypropen växte på grund av högre användning inom detaljhandel och farmaceutisk distribution, medan PVC och polystyren såg stadig användning i nischade förpackningsuppgifter. Efterfrågan på alla material ökade när företag ersatte trälådor med återanvändbara plastsystem för att minska avfall och långsiktiga kostnader.

- Till exempel rapporterar IFCO Systems, en stor leverantör av återanvändbara plastbrickor, att deras polyetenbaserade RPC:er förblir i omlopp i mer än 10 år innan återvinning, vilket ger en lång användbar livslängd under upprepade livsmedelsleveransoperationer.

Efter Typ

Staplingsbara lådor dominerade typsegmentet 2024 med nästan 44% andel. Logistikföretag föredrog staplingsbara modeller eftersom de sparar golvyta, förbättrar laststabilitet och stöder snabbare pallrörelse. Dessa lådor presterade väl vid långdistansfrakt, där högre staplingsstyrka minskar risken för skador. Stapelbara lådor expanderade på grund av ökande behov av effektivitet vid returtransporter, medan hopfällbara enheter fick genomslag i stadsleveranser. Varje format gynnades av växande lagerautomation, vilket pressade leverantörer att designa starkare, sensorvänliga lådstrukturer som optimerar rörelse genom automatiserade lagringssystem.

- Till exempel noterar globala analyser av plastlådemarknaden att högdensitetspolyeten (HDPE) staplingsbara lådor föredras vid kylkedjetransporter för deras förmåga att hantera frekvent lastning/lossning och motstå deformation under tunga laster.

Efter Slutanvändning

Livsmedel och drycker hade den ledande slutanvändningsandelen 2024 med cirka 39%. Producenter använde plastlådor för att upprätthålla hygien, stödja kylkedjehantering och skydda färska produkter under transport. Återförsäljare ökade efterfrågan på lätta lådor som är lämpliga för snabb hyllpåfyllning, medan industriella köpare antog kraftiga alternativ för monteringslinjer. Farmaceutisk användning växte när företag sökte kontaminationsfria transportlösningar. Ökande e-handelstransporter och starkare fokus på återanvändbara transportförpackningar uppmuntrade bredare antagande över alla slutanvändningsgrupper, vilket stärkte efterfrågan på hållbara och tvättbara lådsystem.

Viktiga Tillväxtdrivare

Ökande Efterfrågan på Återanvändbara Transportförpackningar

Växande fokus på återanvändbara logistiklösningar driver stark antagning av plastlådor över hela leveranskedjor. Många varumärken övergår från trä och kartong till återanvändbara lådor för att minska avfall, sänka långsiktiga kostnader och förbättra hygien. Livsmedels- och dryckesleverantörer föredrar dessa lådor eftersom de skyddar färska produkter och stöder kylkedjehantering. Återförsäljare ökar användningen på grund av högre behov av hyllfärdiga förpackningar kopplade till snabba påfyllningscykler. Industriella användare antar kraftiga lådor för säkrare delrörelse. Denna breda satsning på återanvändbara system accelererar marknadstillväxten och stärker efterfrågan på starka, långlivade lådor.

- Till exempel, IFCO SYSTEMS, en global leverantör av återanvändbara plastbehållare, levererar sina RPC:er (återanvändbara plastbehållare) till leverantörer av färska produkter; dessa behållare används i cykler som varar mer än 10 år innan de återvinns, vilket avsevärt minskar lådornas omsättning jämfört med engångsförpackningar.

Snabb expansion av e-handel och modern detaljhandel

Ökningen av e-handel ökar behovet av stabila, lätta och stapelbara transportenheter. Fullfilmentcenter använder plastlådor för att minska skador och påskynda orderplockning. Detaljhandelskedjor föredrar dem för snabb hyllpåfyllning och bättre lagerflöde. Dessa lådor hanterar också upprepad rörelse genom automatiserade sorteringslinjer, vilket minskar stilleståndstiden. När snabbe-handel och leveransmodeller samma dag växer, ökar efterfrågan på robusta och återanvändbara lådor. Denna förändring hjälper till att minska förpackningsavfall och stödjer smidiga leveransoperationer, vilket skapar långsiktig tillväxt för lådleverantörer.

- Till exempel, en nyligen publicerad branschrapport lyfter fram att ökningen av e-handel och online-detaljhandel har varit en viktig faktor som driver efterfrågan på plastlådor globalt, eftersom de erbjuder bättre skydd och hantering av varor under flera transport- och lagringscykler jämfört med traditionella förpackningar.

Tillväxt av kylkedjedistribution och hantering av färskvaror

Kylkedjenätverk expanderar på grund av ökande efterfrågan på färska produkter, mejeriprodukter och kött. Plastlådor stödjer denna förändring eftersom de bibehåller styrka vid låga temperaturer och motstår fukt. Livsmedelsproducenter förlitar sig på dem för att skydda produkter under lagring och transport. Stadsbaserade livsmedelskedjor använder ventilerade lådor för att hålla produkterna fräscha längre. Medicinska och farmaceutiska sektorer behöver också rena och hållbara lådor för känsliga artiklar. Stränga hygienstandarder driver bredare användning av tvättbara och desinfektionssäkra låddesigner. Denna trend stödjer fortsatt marknadsexpansion över temperaturkontrollerade leveranskedjor.

Viktiga trender och möjligheter

Övergång mot smart och automatiserad materialhantering

Automatiserade lager behöver starka, sensorvänliga lådor som rör sig smidigt genom transportband och robotsystem. Tillverkare designar lådbaser och väggar för att matcha automationsbehov, vilket förbättrar arbetsflödet och minskar operativa förseningar. Smarta spårningsverktyg som RFID- och QR-kodade lådor får genomslag när företag söker bättre tillgångssynlighet. Dessa uppgraderingar hjälper till att minska förluster och optimera lådrotationcykler. Övergången mot digital lagerkontroll och Industry 4.0-system öppnar långsiktiga möjligheter för avancerade lådformat anpassade för automatiserade anläggningar.

- Till exempel, en nyligen utvecklad lösning av en förpackningslogistikleverantör visar lådor med inbäddade RFID- och IoT-sensorer för att spåra plats och användningscykler i realtid, vilket gör det möjligt för företag att övervaka lådflöden automatiskt istället för att förlita sig på manuell loggning.

Ökad användning av hållbara och återvunna plaster

Fler företag söker lådor tillverkade med återvunna hartser för att minska miljöpåverkan. Varumärken och återförsäljare pressar leverantörer att öka återvunnet innehåll samtidigt som de bibehåller styrka och hygienstandarder. Regeringar främjar cirkulära system som stödjer återanvändning och återvinning av transportförpackningar. Materialinnovatörer utvecklar starkare återvunna blandningar som matchar prestandan hos nyproducerade hartser. Denna förändring hjälper till att minska koldioxidavtryck och stödjer storskalig ersättning av trä och engångsförpackningar. Trenden öppnar en stark möjlighet för leverantörer som erbjuder ekodesignade lådlinjer.

- Till exempel, inom den europeiska sektorn för återanvändbara förpackningar, används lådor med upp till 100% återvunnet innehåll i slutna kretslopp, och återvinns sedan vid livets slut för att producera nya lådor som möjliggör full materialåteranvändning.

Viktiga Utmaningar

Höga Initialkostnader Jämfört med Engångsförpackningar

Plastlådor har lång livslängd, men många små köpare möter högre initialkostnader än kartong eller trä. Detta begränsar användningen bland företag med strama budgetar eller låga fraktvolymer. Vissa användare undviker återanvändbara lådor på grund av begränsat lagringsutrymme och svag returlogistik. Saknade återvinningssystem för lådor leder till förluster, vilket ökar driftskostnaderna. Dessa faktorer bromsar expansionen på kostnadskänsliga marknader. Tillväxten beror på bättre poolningsnätverk, hyresmodeller och delade logistikstrukturer som minskar initiala kostnadshinder.

Miljötryck på Plastanvändning och Avfallshantering

Oro för plastavfall driver regulatorer att införa strikta regler för materialhantering. Vissa regioner begränsar användningen av ny plast, vilket ökar efterlevnadstrycket för lådleverantörer. Dålig återvinningsinfrastruktur i många länder ökar utmaningarna vid livets slut. Köpare oroar sig för avfallshantering när lådor går sönder eller förlorar användbarhet. Dessa problem tvingar tillverkare att anta renare material, förbättra återvinningsprogram och omdesigna lådor för längre livslängd. Starkt hållbarhetstryck formar marknadsstrategier och ökar behovet av cirkulärklara lådsystem.

Regional Analys

Nordamerika

Nordamerika hade cirka 28% andel år 2024, drivet av stark användning av återanvändbara transportförpackningar inom livsmedel, drycker och detaljhandelns försörjningskedjor. Utvidgning av kylkedjan för färskvaror och mejeriprodukter stödde bredare användning av hållbara, stapelbara lådor. Stora återförsäljare och e-handelsnav föredrog plastlådor för att förbättra orderhanteringshastigheten och minska produktskador. Industriella användare ökade efterfrågan på robusta designer anpassade för automatiserade lager. Hållbarhetsregler tvingade företag att byta från trä till långlivade plastlådor. Dessa faktorer höll Nordamerika som en stabil och mogen marknad med konsekvent ersättningsbehov.

Europa

Europa stod för nästan 31% andel år 2024, stött av strikta hygien- och hållbarhetsstandarder över logistiknätverk. Livsmedelsproducenter och livsmedelskedjor förlitade sig starkt på återanvändbara lådor för att uppfylla säkerhetsnormer och minska förpackningsavfall. Stark återvinningsinfrastruktur hjälpte leverantörer att skala upp lådor med återvunnet innehåll utan att förlora styrka eller hygienprestanda. Bil- och industrisektorerna ökade efterfrågan på hopfällbara lådor för att optimera lagringsutrymme. Hög användning av RFID-aktiverade lådpoolsystem förbättrade tillgångsspårning, vilket stärkte den regionala efterfrågan. Europa förblev en ledande innovatör inom design av återanvändbara lådor och cirkulära logistikmetoder.

Asien och Stillahavsområdet

Asien och Stillahavsområdet ledde den globala marknaden med cirka 36% andel år 2024, drivet av snabb tillväxt inom livsmedelsdistribution, modern detaljhandel och e-handel. Expanderande kylkedjenätverk ökade efterfrågan på ventilerade och isolerade lådor. Tillverkningsnav använde robusta återanvändbara lådor för delrörelse och exportförpackning. Befolkningsökning och ökande urban konsumtion ökade behovet av högvolymstransportsystem. Många företag antog plastlådor för att ersätta trä vid hantering av färskvaror. Växande investeringar i logistikautomation och lagerexpansion höll Asien och Stillahavsområdet som den snabbast växande regionen på marknaden.

Latinamerika

Latinamerika tog nästan 8% andel år 2024, stödd av ökad modernisering av jordbruk och livsmedelsförsörjningskedjor. Producenter använde plastlådor för att minska förluster under transport av frukt och grönsaker. Konsolidering inom detaljhandeln ökade efterfrågan på stapelbara och insättbara designer anpassade för centrala distributionscenter. Ekonomisk tillväxt i nyckelländer uppmuntrade tillverkare att anta återanvändbara lösningar för hantering av industridelar. Begränsad återvinningsinfrastruktur bromsade användningen av lådor med återvunnet innehåll men skapade möjligheter för uthyrnings- och poolmodeller. Regionen visade stadig tillväxt när logistiknätverk blev mer organiserade.

Mellanöstern & Afrika

Mellanöstern & Afrika hade cirka 7% andel år 2024, med ökande efterfrågan inom livsmedelsdistribution, industriell logistik och läkemedel. Expanderande kylkedjesystem för import av färska produkter stödde antagandet av hållbara lådor. Detalj- och grossistmarknader använde plastlådor för att förbättra hanteringseffektiviteten och minska skador under transport. Industriella köpare förlitade sig på kraftiga lådor anpassade för högtemperaturmiljöer. Begränsad lokal tillverkningskapacitet ledde till ökade import, men nya investeringar stärkte den regionala försörjningen. Tillväxten förblev måttlig, driven av gradvis modernisering av logistik och större fokus på återanvändbar transportförpackning.

Marknadssegmenteringar:

Efter Material

- Polyeten

- Polypropen

- Polyvinylklorid

- Polystyren

- Övriga

Efter Typ

- Stapelbar

- Insättbar

- Hopfällbar/Kollapsbar

- Övriga

Efter Slutanvändning

- Livsmedel & Drycker

- Detaljhandel

- Industriell

- Läkemedel

- Övriga

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för plastlådor kännetecknas av stark konkurrens bland globala och regionala aktörer som fokuserar på hållbarhet, designinnovation och återanvändbara logistiklösningar. Ledande företag som Schoeller Allibert, Brambles Limited, Monoflo International, Rehrig Pacific Company, ENKO Plastics, Gamma-Wopla, TranPak, RPP Containers, Ribawood och Alfa Plastic Industry stärker sin position genom att erbjuda stapelbara, insättbara och hopfällbara lådsystem anpassade för livsmedel, detaljhandel, industriella och farmaceutiska försörjningskedjor. Många företag investerar i material med återvunnet innehåll och lättviktskonstruktion för att möta ökande hållbarhetsbehov. Avancerade formningsprocesser, RFID-integration och automatiseringsklara låddesigner hjälper aktörer att möta moderna lagerkrav. Partnerskap med återförsäljare och poolleverantörer stärker långsiktiga intäkter genom återkommande lådcirkulationsmodeller.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Rehrig Pacific Company (USA)

- Gamma-Wopla nv (Belgien)

- Schoeller Allibert (Nederländerna)

- Alfa Plastic Industry L.L.C (Förenade Arabemiraten)

- Monoflo International (USA)

- Ribawood (Spanien)

- Brambles Limited (Storbritannien)

- TranPak Inc. (USA)

- ENKO Plastics Ltd. (Bulgarien)

- RPP Containers (USA)

Senaste Utvecklingen

- I maj 2025 visade Gamma-Wopla nv (Belgien) Gamma-Wopla och systerföretaget Smart-Flow Europe upp avancerade återanvändbara plastlastbärare, inklusive stapelbara och nestbara lådor och andra behållare, och utökade sitt logistikcenter med 40,000 m² för att möta den växande europeiska efterfrågan på automatiserade, återanvändbara plastförpackningar.

- I april 2025 meddelade Schoeller Allibert (Nederländerna) Schoeller Allibert, i samarbete med Tetra Pak, en ny transportlåda gjord av polyAl återvunnet från använda dryckeskartonger, med målet att ersätta över 50,000 lådor vid Tetra Paks distributionscenter i Lund och positionera lådan som en cirkulär, återanvändbar logistiklösning.

- I mars 2025 marknadsförde Rehrig Pacific Company (USA) Rehrig Pacific sina återanvändbara plastbehållare för detaljhandelsleveranser, med betoning på RPCs, lådor, brickor och backar designade för att minska produktskador, förbättra arbetsproduktiviteten och stödja mer hållbar e-handelslogistik.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Material, Typ, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på återanvändbara logistikförpackningar kommer att öka när leveranskedjor fokuserar på avfallsminskning.

- Antagandet av automationsklara lådor kommer att växa med expansionen av robotlager.

- Återvunna och biobaserade material kommer att få fäste när hållbarhetsreglerna skärps.

- Smarta spårningsverktyg som RFID och QR-kodning kommer att få bredare användning i lådpoolning.

- Mat- och dryckesdistribution kommer att förbli den starkaste slutanvändningssegmentet.

- Tillväxten av kylkedjan kommer att öka efterfrågan på ventilerade och temperaturbeständiga låddesigner.

- Detaljhandel och e-handelsnätverk kommer att öka användningen av lätta, stapelbara lådsystem.

- Tillverkare kommer att investera mer i modulära och hopfällbara lådformat för att spara utrymme.

- Regionala aktörer kommer att utöka produktionen för att minska importberoendet och förbättra leveranskontinuiteten.

- Cirkulära logistikmodeller kommer att stärkas, vilket driver företag mot låddesigner med lång livslängd och full återvinningsbarhet.