Marknadsöversikt

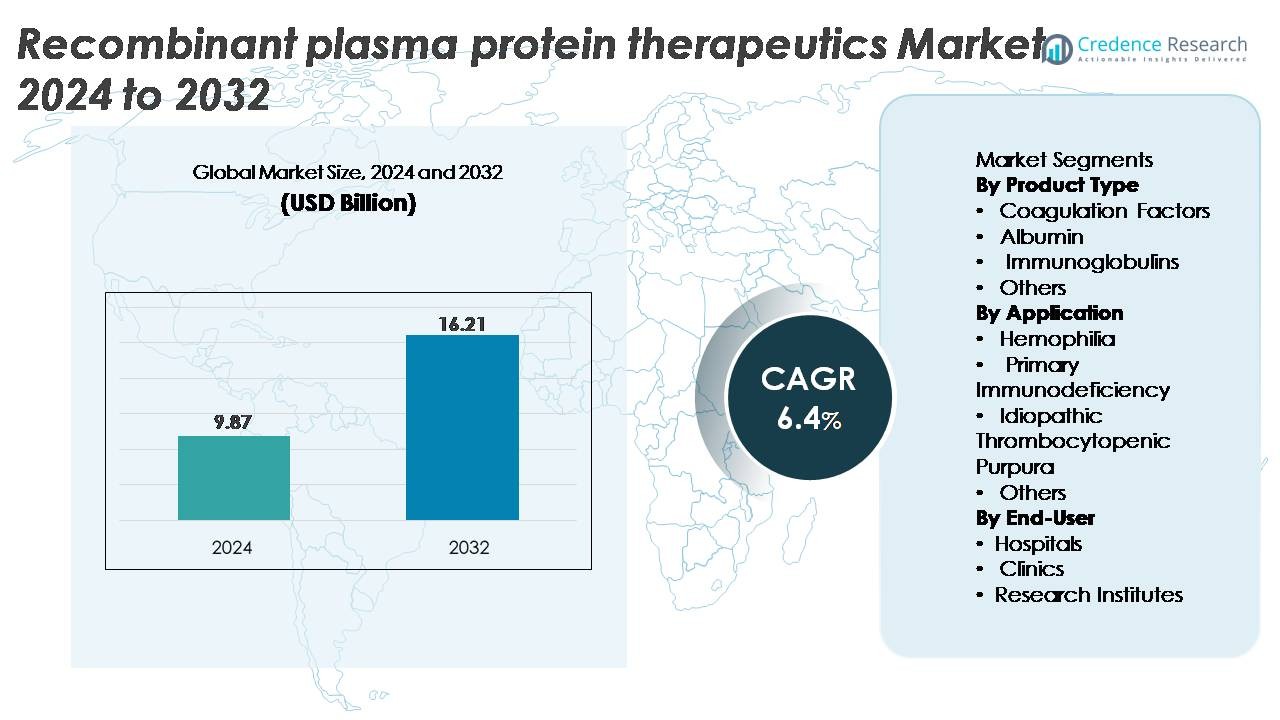

Den globala marknaden för rekombinanta plasmaproteinterapier värderades till 9,87 miljarder USD år 2024 och förväntas nå 16,21 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 6,4% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för rekombinanta plasmaproteinterapier 2024 |

9,87 miljarder USD |

| Marknad, CAGR för rekombinanta plasmaproteinterapier |

6,4% |

| Marknadsstorlek för rekombinanta plasmaproteinterapier 2032 |

16,21 miljarder USD |

Marknaden för rekombinanta plasmaproteinterapier formas av ledande globala aktörer som Octapharma AG, Baxter International Inc., Sanquin Blood Supply Foundation, CSL Behring, LFB S.A., China Biologic Products Holdings, Inc., Grifols S.A., Kedrion Biopharma Inc., Biotest AG och Shire Plc. Dessa företag dominerar genom starka bioprocesskapaciteter, omfattande produktportföljer inom rekombinanta koagulationsfaktorer och immunoglobuliner, samt kontinuerliga investeringar i avancerad proteinteknik. Nordamerika förblir den ledande regionen med cirka 38% marknadsandel, drivet av hög behandlingsefterfrågan, starka ersättningsramverk och robust FoU-infrastruktur, följt av Europa och Asien-Stillahavsområdet som viktiga tillväxtbidragare.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för rekombinanta plasmaproteinterapier värderades till 9,87 miljarder USD år 2024 och förväntas nå 16,21 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 6,4%.

- Efterfrågan drivs av den ökande förekomsten av hemofili och primär immunbrist, där koagulationsfaktorer framträder som den dominerande produktsegmentet tack vare stark adoption av rekombinanta Faktor VIII och IX-terapier.

- Viktiga trender inkluderar övergången till långverkande rekombinanta proteiner, expanderande biosimilarpipelines och integrationen av avancerade bioprocessteknologier som förbättrar renhet, avkastning och batchkonsistens.

- Konkurrensintensiteten förblir hög, med aktörer som CSL Behring, Grifols, Octapharma och Baxter som expanderar tillverkningskapaciteten, medan kostnadstryck och strikta kvalitetsregleringar fungerar som stora begränsningar.

- Regionalt leder Nordamerika med cirka 38% andel, följt av Europa med 28% och Asien-Stillahavsområdet med 22%, stödda av framsteg inom klinisk infrastruktur och ökad tillgång till rekombinanta terapier.

Marknadssegmenteringsanalys:

Efter produkttyp:

Koagulationsfaktorer representerar den dominerande undersegmentet, med den största marknadsandelen tack vare deras kritiska roll i behandlingen av hemofili A och B, von Willebrands sjukdom och sällsynta blödningsstörningar. Rekombinanta Faktor VIII och IX-produkter fortsätter att vinna mark tack vare sina patogenfria profiler, förlängda halveringstidsformuleringar och minskad doseringsfrekvens. Albumin och immunoglobuliner visar också stadig tillväxt, stödda av deras expanderande terapeutiska tillämpningar inom traumavård, immunbrister och autoimmuna tillstånd. Samtidigt framträder specialiserade rekombinanta proteiner i kategorin “Övriga” gradvis när FoU-pipelines breddas över nischade terapeutiska områden.

- Till exempel visade CSL:s rekombinanta rFVIII-terapi Afstyla en median årlig blödningsfrekvens (ABR) på 1,14 hos profylaxpatienter i sina avgörande studier, medan Octapharmas Nuwiq visade en median spontan ABR på 0,0 i långtidsprofylaxstudier.

Efter tillämpning:

Hemofili förblir den ledande tillämpningssegmentet, med den största andelen driven av konstant efterfrågan på rekombinanta koagulationsfaktorer och ökad användning av långtidsverkande och icke-faktorbehandlingar. Framsteg inom rekombinant teknik, förbättrade säkerhetsprofiler och utökade nyföddhetsscreeningsprogram stärker ytterligare segmentets tillväxt. Primär immunbrist följer som ett viktigt tillämpningsområde, stödd av ökande diagnosfrekvenser och behovet av regelbunden immunoglobulinersättning. Under tiden drar idiopatisk trombocytopenisk purpura och andra sällsynta tillstånd nytta av skräddarsydda rekombinanta proteiner som erbjuder högre renhet, minskad infektionsrisk och förbättrad behandlingskonsistens.

- Till exempel rapporterade Sanofi/Sobis rekombinanta Faktor IX-terapi Alprolix en median årlig blödningsfrekvens (ABR) på 2,95 hos vuxna och ungdomar som fick individualiserad profylax i avgörande studier, medan den spontana median ABR var 1,0. CSL Behrings Idelvion uppnådde förlängda doseringsintervall på upp till 14 dagar i kliniska studier, stödd av bibehållen FIX-aktivitet och stabila dalnivåer.

Efter slutanvändare:

Sjukhus utgör det dominerande slutanvändarsegmentet, med den största andelen på grund av högt patientinflöde, tillgång till avancerade infusionsmöjligheter och behovet av specialiserad övervakning under administrering av rekombinanta proteiner. Sjukhus leder också adoptionen eftersom de genomför majoriteten av hemofili- och immunbristbehandlingsprotokoll, ofta stödda av omfattande vårdcentraler. Kliniker visar ökande användning när modeller för öppenvårdsinfusion expanderar och hemvårdsstödda terapier utvecklas. Forskningsinstitut bidrar med en mindre men växande andel av efterfrågan när de bedriver bioprocessinnovation, rekombinant proteinteknik och klinisk utvärdering av nästa generations terapeutiska kandidater.

Viktiga tillväxtdrivare

Ökande förekomst av hemofili och immunbristsjukdomar

Den ökande globala förekomsten av hemofili A, hemofili B och primära immunbristsjukdomar fungerar som en viktig drivkraft för rekombinanta plasmaproteinterapier. Behandling av hemofili fortsätter att skifta från plasmahärledda till rekombinanta koagulationsfaktorer på grund av deras överlägsna säkerhetsprofiler, lägre patogenöverföringsrisk och förbättrad farmakokinetik. Utökad nyföddhetsscreening, tidigare diagnos och växande medvetenhetskampanjer har avsevärt ökat patientidentifiering och långsiktig terapeutisk efterfrågan. Användningen av immunoglobulin för immunbristbehandling ökar också när kliniker föredrar rekombinanta alternativ som erbjuder högre renhet och konsekvent batchprestanda. Dessutom accelererar den växande patientpoolen i framväxande ekonomier, stödd av nationella hemofiliprogram, förbättrad hälsoinfrastruktur och globala stiftelser som tillhandahåller diagnostik och behandlingsstöd, ytterligare adoptionen. Tillsammans skapar dessa faktorer en stadig och förutsägbar efterfrågekurva för rekombinanta proteiner över stora terapeutiska områden.

· Till exempel visade Octapharmas rekombinanta FVIII Nuwiq en median spontan årlig blödningsfrekvens (sABR) på 0,0 i avgörande profylaxstudier, vilket bekräftar starkt skydd mot blödningar. Samtidigt bibehöll CSL Behrings rekombinanta FIX Idelvion (albutrepenonacog alfa) genomsnittliga steady-state FIX-trågnivåer på cirka 14 IU/dL med aktivitet som förblev över 5 IU/dL i upp till 14 dagar hos många vuxna patienter, vilket stödjer tillförlitlig effekt vid förlängda doseringsintervall.

Framsteg inom Rekombinant DNA-Engineering och Bioprocessing

Snabba framsteg inom rekombinant DNA-engineering och uppströms–nedströms bioprocessingteknologier förbättrar avsevärt effektiviteten och skalbarheten av produktionen av rekombinanta plasmaproteiner. Introduktionen av avancerade däggdjursuttryckssystem, höggenomströmningscellinjeutveckling, perfusionsbioreaktorer och optimerade reningsprocesser har förbättrat proteinutbyte, stabilitet och konsistens. Koagulationsfaktorer med förlängd halveringstid, konstruerade immunoglobulinfragment och nästa generations albuminfusionsproteiner visar hur precisionsproteinengineering omformar terapeutisk prestanda. Tillverkare utnyttjar i allt högre grad glykoteknik och kontrollerad post-translationell modifiering för att förbättra bioaktivitet och minska immunogenicitet. Dessa innovationer förkortar produktionscykler, minskar risken för kontaminering och säkerställer reproducerbar molekylkvalitet, viktiga egenskaper för kroniska sjukdomsterapier som kräver långsiktig dosering. Kontinuerlig tillverkning och engångsteknologier sänker ytterligare driftskostnaderna, vilket gör rekombinanta produkter mer överkomliga och ökar deras användning inom globala hälsosystem.

· Till exempel visade CSL Behrings Idelvion (rFIX-FP) FIX-återvinningsvärden på cirka 1,4 IU/dL per IU/kg hos vuxna patienter, vilket bekräftar förbättrad biotillgänglighet och förlängd cirkulation. Samtidigt inkluderar Grifols storskaliga plasmaprocessnätverk anläggningar som dess anläggning i Clayton, North Carolina med en fraktioneringskapacitet på cirka 6 miljoner liter per år som stödjer storskalig produktion av plasmaproteiner, men inte rekombinant tillverkning.

Utvidgning av Kliniska Applikationer och Stark Regulatoriskt Stöd

Den ökande kliniska tillämpbarheten av rekombinanta proteiner bortom traditionell hematologi och immunologi är en stark tillväxtkatalysator för marknaden. Rekombinant albumin vinner mark i avancerade läkemedelsleveranssystem, vaccinformulering och tillverkning av cell- och genterapi på grund av dess stabilitet och bindningsegenskaper. Immunoglobuliner används i allt högre grad vid autoimmuna sjukdomar, neuropatier och inflammatoriska tillstånd, vilket utvidgar deras terapeutiska avtryck. Samtidigt ger globala regulatoriska myndigheter starkt stöd för rekombinanta terapier genom påskyndade godkännanden, särläkemedelsbeteckningar och incitament för behandlingar av sällsynta sjukdomar. Klara regulatoriska vägar för biosimilarer ökar också konkurrensen och ökar patienternas tillgång till högkvalitativa alternativ. Eftersom hälsosystem prioriterar säkerhet och sjukdomsspecifika precisionsbehandlingar är rekombinanta plasmaproteiner väl positionerade för att möta efterfrågan på hög renhet, konsekventa och patogenfria biologiska lösningar.

Viktiga Trender & Möjligheter

Tillväxt av Långverkande och Genintegrerade Terapeutiska Plattformar

En stor trend som formar marknaden för rekombinanta plasmaproteinterapier är ökningen av långverkande proteinformuleringar och genintegrerade behandlingsmetoder. Förlängda halveringstider för rekombinanta koagulationsfaktorer, möjliggjorda genom PEGylering, Fc-fusion eller albuminfusionsdesign, minskar infusionsfrekvensen och förbättrar patientens följsamhet. Dessa innovationer gynnar särskilt hemofilipatienter som tidigare behövde flera injektioner per vecka. Samtidigt skapar korsningen mellan rekombinanta proteinterapier och avancerade gen- och cellterapiplattformar nya möjligheter för funktionella botemedel snarare än episodiska behandlingar. Genredigerade cellinjer, CRISPR-aktiverade expressionsmodeller och rekombinanta proteiner som används som vektorer eller stabilisatorer i gentillverkning utökar de kommersiella tillämpningarna. När precisionsmedicin utvecklas snabbt, kommer rekombinanta proteiner alltmer att fungera som både terapeutiska medel och möjliggörande bioprocesskomponenter.

· Till exempel, Novo Nordisks Esperoct (turoctocog alfa pegol) uppnådde en 1,6-faldig ökning av FVIII halveringstid jämfört med standard rekombinant FVIII i kliniska studier, vilket möjliggör mindre frekvent dosering samtidigt som starkt profylaktiskt blödarskydd bibehålls.

Ökande Skifte mot Biosimilarer och Kostnadseffektiva Rekombinanta Alternativ

Växande kostnadspress inom hälso- och sjukvården världen över påskyndar antagandet av biosimilar rekombinanta plasmaproteiner, vilket skapar stora möjligheter för tillverkare. När patenten för flera förstagenerations koagulationsfaktorer och immunoglobulinprodukter löper ut, går biosimilartillverkare in på marknaden med konkurrenskraftiga priser och förbättrade formuleringsteknologier. Regleringsorgan i USA, EU och Asien har förenklat biosimilar godkännanderamar, vilket gör vägarna mer förutsägbara och kommersiellt gångbara. Vårdgivare övergår i allt högre grad från plasmahärledda produkter till biosimilarer på grund av lägre infektionsrisk, högre renhet och konsekvent batch-till-batch-prestanda. I framväxande marknader stöder statligt stödda ersättningspolicyer och inhemsk biotillverkningsexpansion ytterligare storskalig biosimilar penetration. Denna trend positionerar kostnadsoptimerade rekombinanta lösningar som centrala för långsiktig marknadstillväxt.

· Till exempel, AryoGen Pharmeds biosimilar rekombinant Faktor VIIa (AryoSeven, eptacog alfa biosimilar) är godkänd i Iran för behandling av blödningsepisoder hos hemofili A- eller B-patienter med inhibitorer, medfödd Faktor VII-brist och Glanzmanns trombasteni med refraktärhet mot trombocyttransfusion och visar jämförbar effekt och säkerhet med referens rFVIIa.

Viktiga Utmaningar

Höga Tillverkningskostnader och Komplexa Produktionskrav

Produktionen av rekombinanta plasmaproteiner involverar mycket komplexa bioprocesseringssteg, vilket avsevärt ökar tillverkningskostnaderna och skapar hinder för storskalig kommersialisering. Uttryckssystem för däggdjursceller kräver strikt miljökontroll, intensiv cellkulturoptimering och sofistikerade reningssteg för att bibehålla proteinets stabilitet och bioaktivitet. All variabilitet i post-translationella modifieringar eller kontaminationsrisker kan göra hela batcher oanvändbara, vilket resulterar i betydande finansiella förluster. Kapitalinvesteringen som krävs för bioreaktorer, kvalitetskontrollaboratorier, GMP-certifierade anläggningar och kylkedjelogistik ökar ytterligare kostnadsbördan. Dessa utmaningar begränsar marknadsinträde för mindre aktörer och begränsar överkomligheten i utvecklingsregioner, vilket bromsar global penetration trots ökande terapeutisk efterfrågan.

Regulatorisk komplexitet och strikta kvalitetsstandarder

Rekombinanta plasmaproteiner omfattas av några av de mest strikta reglerings- och kvalitetssäkringsramarna inom den biofarmaceutiska sektorn. Att säkerställa konsekventa glykosyleringsmönster, renhetsprofiler och immunogenicitetsnivåer kräver omfattande validering och realtidsövervakning under hela produktionscykeln. Regleringsmyndigheter kräver omfattande kliniska prövningar, riskhanteringsplaner, batchdokumentation och säkerhetsövervakning efter marknadsintroduktion. Eventuella avvikelser eller kvalitetsbrister kan leda till produktionsstopp eller produktåterkallelser, vilket påverkar leveranssäkerhet och finansiell prestation. Dessutom förblir den regulatoriska miljön för biosimilarer komplex, trots förbättringar, på grund av kravet att visa molekylär jämförbarhet, funktionell ekvivalens och klinisk icke-underlägsenhet. Dessa utmaningar kräver betydande teknisk expertis, tid och investeringar från tillverkarna.

Regional analys

Nordamerika

Nordamerika innehar den dominerande andelen på cirka 38%, drivet av höga diagnosfrekvenser av hemofili och primära immunbristsjukdomar, starka ersättningssystem och utbredd användning av rekombinanta koagulationsfaktorer och immunoglobuliner. USA leder den regionala efterfrågan tack vare sina avancerade biotillverkningsmöjligheter, robusta kliniska infrastruktur och närvaron av ledande utvecklare av rekombinanta proteiner. Kontinuerliga FDA-godkännanden av nästa generations långverkande faktorer, starka patientstödsprogram och aktiva hemofilibehandlingscenter stöder ett fortsatt upptag. Strategiska partnerskap mellan bioteknikföretag och forskningsinstitut accelererar ytterligare innovation och förstärker regionens marknadsledarskap.

Europa

Europa står för cirka 28% av marknaden, stödd av omfattande nationella hemofiliregister, strukturerade behandlingsriktlinjer och bred tillgång till rekombinanta terapier. Länder som Tyskland, Frankrike, Storbritannien och Norden visar stark adoption tack vare väletablerade ersättningsvägar och höga standarder för blodsäkerhet, vilket gynnar rekombinanta framför plasmahärledda proteiner. EU:s regulatoriska fokus på biosimilarer uppmuntrar också konkurrenskraftig prissättning och bredare produktutbud. Dessutom drar regionen nytta av aktiva FoU-kluster specialiserade på proteinteknik, vilket möjliggör stadig introduktion av förbättrade formuleringar och driver stabil efterfrågan över stora terapeutiska indikationer.

Asien-Stillahavsområdet

Asien-Stillahavsområdet representerar ungefär 22% av den globala marknaden och är den snabbast växande regionen på grund av ökad medvetenhet om hemofilivård, bättre diagnostisk penetration och expanderande hälsoinfrastruktur i Kina, Indien, Sydkorea och Japan. Regeringsfinansierade sällsynta sjukdomsprogram och förbättrad tillgång till immunoglobulinterapier ökar upptaget av rekombinanta produkter. Inhemsk biofarmaceutisk tillverkning växer, särskilt i Kina, vilket stärker leveranskapaciteten och minskar beroendet av import. När nationella hemofiligrundar utvidgar stödnätverk och kliniska riktlinjer alltmer gynnar rekombinanta alternativ, är regionen positionerad för stark långsiktig tillväxt i terapeutisk adoption.

Latinamerika

Latinamerika fångar cirka 7% av marknaden, drivet av gradvisa förbättringar i tillgången till behandling och statliga initiativ som syftar till att utöka hemofilihanteringsprogram. Brasilien och Mexiko leder adoptionen när de ökar upphandlingen av rekombinanta faktorer för att förbättra patientresultat och minska beroendet av plasmahärledda alternativ. Dock begränsar budgetrestriktioner och ojämn sjukvårdstäckning enhetlig tillgång över regionen. Fortsatt expansion av offentliga anbud, partnerskap med globala läkemedelsföretag och förbättrad regleringsharmonisering förväntas stärka tillgängligheten av rekombinanta produkter och förbättra den övergripande marknadsprestandan under de kommande åren.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för cirka 5% av marknaden, påverkad av ökande investeringar i specialvård och förbättrade diagnostiska möjligheter i Gulf-länder som Saudiarabien och Förenade Arabemiraten. Tillgången till rekombinanta terapier är fortfarande begränsad i flera afrikanska länder på grund av kostnadsbarriärer och leveransbegränsningar, med plasmahärledda proteiner som fortfarande dominerar i låginkomstmiljöer. Trots detta ökar riktad statlig finansiering, internationellt NGO-stöd och förbättringar i behandlingscentra gradvis användningen. När sjukvårdsreformer fortskrider och register för sällsynta sjukdomar expanderar, förväntas regionen uppvisa stadig men måttlig tillväxt.

Marknadssegmenteringar:

Efter produkttyp

- Koagulationsfaktorer

- Albumin

- Immunoglobuliner

- Övriga

Efter tillämpning

- Hemofili

- Primär immunbrist

- Idiopatisk trombocytopen purpura

- Övriga

Efter slutanvändare

- Sjukhus

- Kliniker

- Forskningsinstitut

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för rekombinanta plasmaproteinterapier kännetecknas av ett måttligt konsoliderat konkurrenslandskap lett av globala biopharmaceutiska företag som specialiserar sig på avancerade rekombinanta koagulationsfaktorer, immunoglobuliner och albuminprodukter. Stora aktörer fokuserar starkt på FoU-investeringar för att utveckla faktorer med förlängd halveringstid, konstruerade immunoglobulinformuleringar och höggradiga rekombinanta proteiner med förbättrad stabilitet och minskad immunogenicitet. Strategiska samarbeten med kliniska forskningscentra, utökning av tillverkningskapacitet med hjälp av högpresterande däggdjursuttryckssystem och regulatoriska godkännanden för nästa generations terapier stärker den konkurrensmässiga positioneringen. Företag accelererar också biosimilär utveckling för att fånga upp framväxande kostnadskänsliga marknader, medan etablerade varumärken prioriterar livscykelhantering och kliniska program efter godkännande. Geografisk expansion över Asien och Stillahavsområdet och Latinamerika, tillsammans med investeringar i kylkedjelogistik och sjukhusprogram, förbättrar ytterligare marknadspenetrationen. Sammantaget drivs konkurrensen av innovation inom proteinteknik, kapacitet i storskalig bioprocessering och förmågan att möta den växande kliniska efterfrågan på säkra och konsekventa rekombinanta alternativ till plasmahärledda produkter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelaktörsanalys

- Octapharma AG

- Baxter International Inc.

- Sanquin Blood Supply Foundation

- CSL Behring

- LFB S.A.

- China Biologic Products Holdings, Inc.

- Grifols S.A.

- Kedrion Biopharma Inc.

- Biotest AG

- Shire Plc

Senaste utvecklingen

- I juni 2024 presenterade Octapharma ny klinisk och vetenskaplig data för sina rekombinanta produkter Nuwiq och wilate vid ISTH 2024-kongressen.

- I mars 2024 betonade Sanquin sin roll i att stödja en säker blodförsörjning och främja blodhärledda och rekombinanta terapier, vilket återspeglar pågående folkhälso- och försörjningskedjeinitiativ.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på produkttyp, applikation, slutanvändare och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter i den konkurrensmässiga miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på rekombinanta koagulationsfaktorer kommer att fortsätta öka när länder utökar nationella hemofiliregister och övergår från plasmahärledda produkter.

- Långverkande rekombinanta proteiner kommer att få bredare användning tack vare minskad doseringsfrekvens och förbättrad patientföljsamhet.

- Biosimilar rekombinanta terapier kommer att påskynda marknadspenetrationen, särskilt i kostnadskänsliga regioner.

- Framsteg inom proteinteknik kommer att förbättra stabilitet, renhet och klinisk prestanda hos nästa generations produkter.

- Integrering av rekombinanta proteiner i gen- och cellterapiprocesser kommer att utöka nya terapeutiska tillämpningar.

- Framväxande marknader kommer att uppleva snabbare upptag drivet av förbättrade diagnostiska möjligheter och regeringsstödda sällsynta sjukdomsprogram.

- Tillverkare kommer att investera kraftigt i högpresterande bioreaktorer och kontinuerlig tillverkning för att öka produktionen.

- Regleringsmyndigheter kommer att effektivisera godkännandeprocesserna för rekombinanta och biosimilarvarianter, vilket förbättrar marknadstillgängligheten.

- Partnerskap mellan bioteknikföretag och akademiska forskningscentra kommer att utöka innovationspipelines.

- Globala hälso- och sjukvårdssystem kommer att prioritera patogenfria rekombinanta terapier för att förbättra långsiktig behandlingssäkerhet.