Marknadsöversikt

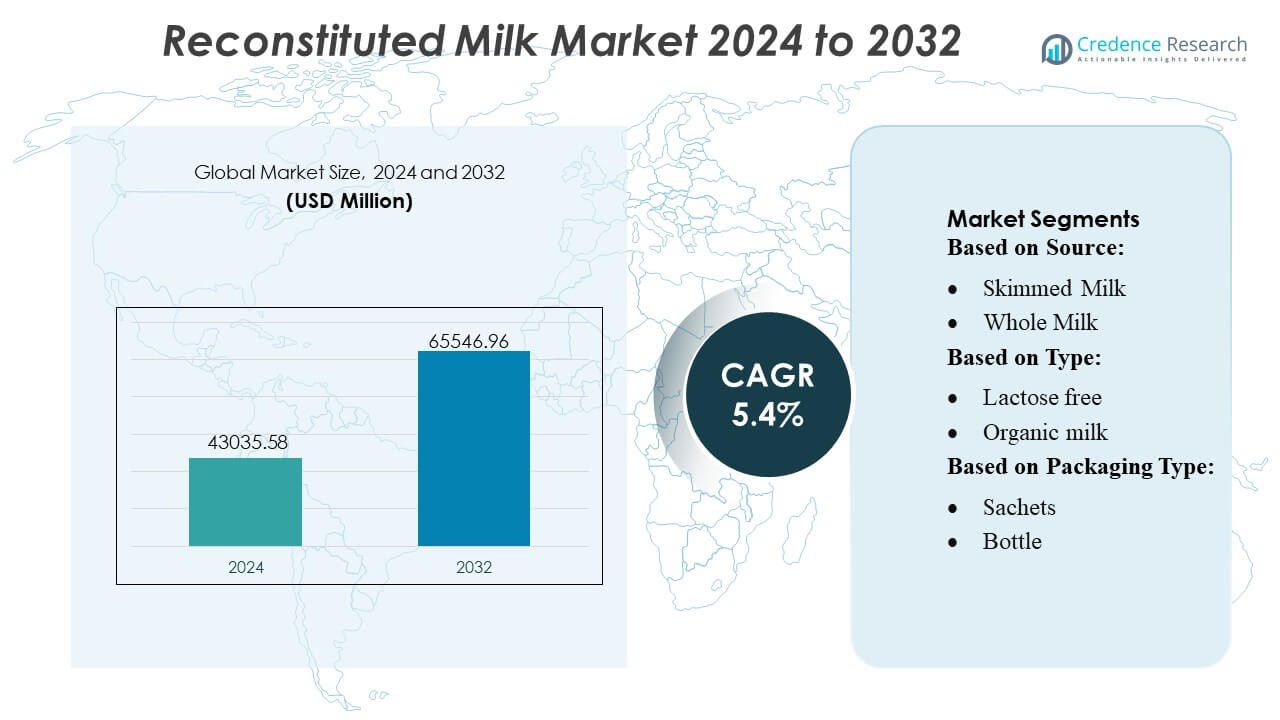

Marknaden för rekonstituerad mjölk värderades till 43 035,58 miljoner USD år 2024 och förväntas nå 65 546,96 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,4 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för rekonstituerad mjölk 2024 |

USD 43 035,58 miljoner |

| Marknad för rekonstituerad mjölk, CAGR |

5,4% |

| Marknadsstorlek för rekonstituerad mjölk 2032 |

USD 65 546,96 miljoner |

Marknaden för rekonstituerad mjölk domineras av globalt etablerade mejeriproducenter som utnyttjar storskalig produktion av mjölkpulver, avancerade spraytorkningstekniker och starka distributionsnätverk för att stödja både industriell och detaljhandelsefterfrågan. Dessa företag stärker sin konkurrenskraft genom berikade formuleringar, laktosfria varianter och förpackningsinnovationer som förbättrar produktens stabilitet och bekvämlighet. Marknaden gynnas ytterligare av deras strategiska fokus på optimering av leveranskedjan och expansion i högväxtregioner. Asien-Stillahavsområdet leder den globala marknaden med en exakt andel på 34 %, drivet av snabb urbanisering, stark efterfrågan inom bageri- och dryckesbearbetning samt utbredd användning av mjölkpulver i regioner med begränsad kylkedjeinfrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för rekonstituerad mjölk nådde 43 035,58 miljoner USD år 2024 och förväntas uppnå 65 546,96 miljoner USD år 2032 med en CAGR på 4 %, vilket återspeglar en stadig efterfrågan inom detaljhandel, foodservice och industriella tillämpningar.

- Ökad användning inom bageri, konfektyr och dryckesbearbetning driver marknadstillväxten, stödd av hög efterfrågan på prisvärda, stabila och anpassningsbara mejeriprodukter.

- Trender betonar berikade, laktosfria och smaksatta formuleringar, tillsammans med förpackningsinnovationer som förbättrar löslighet, portionskontroll och hållbarhet.

- Konkurrensen intensifieras när stora producenter utökar spraytorkningskapaciteten, optimerar leveranskedjor och stärker produktkonsistensen, medan mindre aktörer konkurrerar genom lokaliserad sourcing och kostnadseffektiva erbjudanden.

- Asien-Stillahavsområdet har den dominerande 34 % regionala andelen, medan skummjölkspulver leder produktsegmenten med det största bidraget, stödd av bred användning inom industriell mejeritillverkning och institutionella program.

Marknadssegmenteringsanalys:

Efter källa

Skummjölk dominerar marknaden för rekonstituerad mjölk med en uppskattad 54–56 % andel, drivet av dess lägre fetthalt, förlängda hållbarhet och lämplighet för storskalig foodservice, bageri och bearbetad livsmedelstillämpningar. Dess kostnadseffektivitet och kompatibilitet med mjölkpulverformuleringar stöder stark adoption i utvecklingsregioner. Helmjölk bibehåller stadig efterfrågan i premiumdrycker och mejeribaserade konfektyrsegment, där rikare textur och högre näringstäthet förblir viktiga köpfaktorer. Tillväxten i användningen av helmjölk stöds ytterligare av expanderande kafékedjor och ökad konsumtion av mervärdesmejeridrycker.

- Till exempel förvärvade Actus Nutrition en 99 000 kvadratfot stor anläggning för vassleproteinförädling i Sparta, Wisconsin, och lade till den i sitt tillverkningsnätverk av tolv anläggningar i USA.

Efter typ

Laktosfri rekonstituerad mjölk leder segmentet med en ungefärlig 40–42% marknadsandel, understödd av ökad medvetenhet om laktosintolerans, förbättrad enzymbaserad bearbetning och bredare penetration inom spädbarnsnäring, färdigdrycker och kosthanteringsprodukter. Ekologisk rekonstituerad mjölk ser en växande preferens bland hälsomedvetna konsumenter som söker renare etikettformuleringar och högre upplevd näringskvalitet. Smaksatt rekonstituerad mjölk får fäste bland ungdomar och i segmentet för dem på språng, särskilt i choklad- och maltvarianter, medan “andra typer”, inklusive berikade och proteinförstärkta erbjudanden, drar nytta av efterfrågan på funktionell näring.

- Till exempel återvinner Glanbia plc:s anläggning för vassle- och ostförädling i Michigan cirka 800 000 gallon rent vatten dagligen, vilket visar avancerad bearbetning av mejeriingredienser som stöder storskaliga produktionslinjer baserade på komjölk.

Efter förpackningstyp

Kartonger dominerar förpackningssegmentet med en imponerande 48–50% andel, drivna av deras starka barriäregenskaper, lätta struktur och lämplighet för aseptisk fyllning, vilket förlänger produktens hållbarhet utan kylning. Kartongformaten stämmer också överens med hållbarhetsmål på grund av hög återvinningsbarhet och minskad materialanvändning. Flaskor behåller relevans i premium- och enportionskategorier där bekvämlighet och visuell attraktion påverkar köpbeslut. Påsar växer snabbt på kostnadskänsliga marknader, understödda av låga enhetspriser och enkel transport, medan “andra” format tillgodoser institutionella storköpare som kräver större förpackningsstorlekar.

Viktiga tillväxtdrivare

Ökad efterfrågan på prisvärda och hållbara mejerialternativ

Efterfrågan på rekonstituerad mjölk accelererar när tillverkare, livsmedelsoperatörer och framväxande ekonomier söker lågkostnads-, lätttransporterade och långvariga mejerilösningar. Pulverformat minskar beroendet av kylkedjan, vilket möjliggör bredare penetration över regioner med begränsad kylinfrastruktur. Stark adoption inom bageri-, konfektyr- och bearbetade livsmedelsapplikationer ökar ytterligare konsumtionen, understödd av standardiserad sammansättning och konsekvent kvalitet. Regeringar och institutionella köpare föredrar i allt högre grad rekonstituerad mjölk för skolmatprogram och nödnäring, vilket förstärker stabil långsiktig volymtillväxt.

- Till exempel listar AMCO Proteins en “CMP‑9000 Milk Protein Isolate 90%” produkt som erbjuder 90 % proteininnehåll, designad för hög-näringsformuleringar och säkerställer förbättrat näringsupptag och funktionalitet i berikade pulver.

Expansion av industriella applikationer och funktionella formuleringar

Rekonstituerad mjölk drar nytta av ökad användning i förädlad mejeribearbetning, inklusive yoghurt, ost, UHT-drycker och näringsblandningar. Tillverkare utnyttjar dess kontrollerade fett-till-fastämnesförhållande för att uppnå enhetlig produktprestanda och optimera batchkonsistens. Växande innovation inom laktosfria, berikade och smaksatta varianter breddar den adresserbara konsumentbasen samtidigt som den stöder trender inom funktionell näring. Livsmedelsprocessorer integrerar i allt högre grad rekonstituerad mjölk för att stabilisera leveransfluktuationer i färsk mjölk, förbättra tillverkningseffektiviteten och sänka de totala produktionskostnaderna.

- Till exempel bekräftar Kerrys årsrapport för 2024 att företaget har ett FoU-team med över 1 200 livsmedelsforskare globalt. Rapporten nämner också att Kerry driver över 70 teknik- och innovationscenter världen över.

Tillväxt av e-handel, foodservice och bekvämlighetsdriven konsumtion

Snabb urbanisering och expansion av onlineplattformar för livsmedel ökar tillgången till mjölkpulverformat som lagras väl, rekonstitueras snabbt och erbjuder förpackningsflexibilitet. Foodservice-kedjor använder rekonstituerad mjölk för att standardisera recept och minska svinn, särskilt inom kategorierna drycker, bageri och desserter med hög volym. Ökad efterfrågan på bekväma, färdigblandade produkter bland arbetande konsumenter stärker marknadsutsikterna. Varumärken utnyttjar digital distribution, prenumerationsmodeller och direkt-till-konsument-kanaler, vilket utökar marknadsräckvidden och accelererar penetrationen bland unga, hälsomedvetna konsumenter.

Viktiga trender & möjligheter

Premiumisering genom ekologiska, laktosfria och berikade varianter

Ökat fokus på hälsa, rena ingredienser och specialiserad nutrition driver efterfrågan på premium rekonstituerade mjölkerbjudanden. Ekologiska och laktosfria varianter upplever snabb adoption då konsumenter prioriterar matsmältningshälsa och kemikaliefria formuleringar. Berikning med vitaminer, mineraler och protein skapar möjligheter för differentiering inom barnnäring, sportdrycker och produkter för äldreomsorg. Tillverkare som investerar i högkvalitativa fettpulver, avancerad mikroinkapsling och förbättrad löslighetsteknik har möjlighet att fånga den ökande efterfrågan i högvärdesegment av konsumenter.

- Till exempel använder Arla avancerade filtreringsprocesser för att producera högproteinströmmar från mjölk. Dessa metoder involverar ofta mikrofiltrering för att separera komponenter, med pastörisering (vanligtvis vid cirka 72°C i 15 sekunder) som ett separat steg.

Förpackningsinnovation och expansion av enportionsformat

Marknaden ser starka möjligheter i påsar, förpackningar och lätta kartonger designade för bärbarhet, portionskontroll och förlängd hållbarhet. Enportionsförpackningar tilltalar konsumenter på språng, låginkomsthushåll och institutionella köpare som kräver kontrollerad dosering och minskad risk för förstörelse. Varumärken adopterar fuktbarriärfilmer, återförslutningssystem och digitalt spårbara förpackningar för att förbättra fräschör, bekvämlighet och transparens i leveranskedjan. Dessa innovationer stödjer marknadspenetration över resehandel, e-handel och katastrofhjälpsdistribution.

- Till exempel bekräftar Danones FoU-dokumentation att ADPI och andra akademiska/industriella dokument refererar till etablerade standarder för mejeriingredienser. Standarden kräver ett minimiproteininnehåll på 34,0 gram per 100 gram pulver (eller 34,0% protein på en fettfri basis) för produkter klassificerade som Skummjölkspulver eller Fettfri torrmjölk.

Hållbarhetsdriven leveranskedja och optimering av mejeriingredienser

Hållbarhetsinitiativ skapar möjligheter för tillverkare att övergå till energieffektiv spraytorkning, låga koldioxidlogistik och ansvarsfull anskaffning av skummjölk och helmjölksingredienser. Framsteg inom precisionsmejeribearbetning möjliggör förbättrad återvinning av fasta ämnen, lägre svinn och minskade miljöavtryck. Varumärken som främjar koldioxidneutrala mjölkpulver, återvinningsbara förpackningar och hållbar upphandling får en konkurrensfördel då konsumenter och reglerare i allt högre grad utvärderar mejeriprodukter genom en miljömässig lins.

Viktiga utmaningar

Volatilitet i råmjölkspriser och störningar i leveranskedjan

Fluktuerande mjölkpriser vid gårdsgrind, säsongsvariationer i produktionen och stigande foder- och energikostnader pressar tillverkningsmarginalerna. Leveransstörningar orsakade av klimatvariationer, logistikflaskhalsar och geopolitiska osäkerheter komplicerar ytterligare upphandlingsplaneringen. Tillverkare som är starkt beroende av importerade mejeriingredienser utsätts för ytterligare risker på grund av valutavolatilitet och handelshinder. Dessa osäkerheter tvingar CDMO:er, processorer och varumärkesspelare att anta säkringsstrategier, diversifiera inköp och investera i långsiktiga leverantörspartnerskap för att stabilisera verksamheten.

Konkurrens från färsk mjölk och växtbaserade alternativ

Rekonstituerad mjölk konkurrerar direkt med färska mejeriprodukter och snabbt växande växtbaserade drycker som tilltalar konsumenter som söker naturliga, minimalt bearbetade eller mejerifria alternativ. Stark marknadsföring av havre-, mandel- och sojadrycksmärken utmanar traditionella mejeriprodukters värdeuppfattning, särskilt i urbana och premium detaljhandelssegment. Färsk mjölks sensoriska attraktionskraft och kortare ingredienslistor påverkar ytterligare konsumentvalet. För att förbli konkurrenskraftiga måste tillverkare betona näringsmässig konsistens, överkomliga priser, berikade fördelar och mångsidiga användningsområden samtidigt som de förbättrar smak och löslighet.

Regional analys

Nordamerika

Nordamerika leder marknaden för rekonstituerad mjölk med en andel på 32%, stödd av stark adoption inom bageri, konfektyr och färdigdrickbara mejeriprodukter. Matservicekedjor och institutionella köpare förlitar sig på rekonstituerade format för att standardisera recept och minska leveransvolatilitet. Hög penetration av laktosfria och berikade blandningar stärker efterfrågan i hälsofokuserade konsumentsegment. Avancerad förpackningsteknik och robusta kylkedjealternativ förbättrar också produktstabilitet och distributionseffektivitet. Regionen drar nytta av stark e-handelsintegration, vilket möjliggör bättre marknadsräckvidd och konstant tillväxt inom både detaljhandel och industriella tillämpningar.

Europa

Europa har en marknadsandel på 28%, drivet av mogen mejeriprocessinfrastruktur, strikta kvalitetsstandarder och ökad användning av rekonstituerad mjölk i ost, yoghurt och bageriapplikationer. Efterfrågan förstärks av en växande preferens för ekologiska och renmärkningsformuleringar, särskilt i Västeuropa. Tillverkare antar hållbara produktionsmetoder och återvinningsbara förpackningar för att anpassa sig till EU:s miljöregleringar, vilket stödjer kategoripremiumisering. Institutionella program och livsmedelstillverkare använder rekonstituerad mjölk för att stabilisera leveransen mitt i fluktuerande tillgång på färsk mjölk. Stark detaljhandelspresens och ökad användning i pulveriserade dryckesblandningar bidrar ytterligare till en stadig marknadsexpansion.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerar den globala marknaden för rekonstituerad mjölk med en andel på 34%, drivet av hög konsumtion i framväxande ekonomier, expanderande medelinkomstdemografier och snabb urbanisering. Pulverformat förblir viktiga på grund av begränsad kylinfrastruktur i landsbygdsområden och stark efterfrågan från bageri-, konfektyr- och spädbarnsnäringssegment. Regeringar införlivar i allt högre grad rekonstituerad mjölk i skolnäring och folkhälsoprogram, vilket ökar volymen. E-handels tillväxt accelererar produktens tillgänglighet, medan en ökande preferens för berikade och smaksatta varianter stärker premiumkategorins adoption. Expanderande mejeriprocesskapacitet och modernisering av leveranskedjan stödjer långsiktig regional tillväxt.

Latinamerika

Latinamerika står för cirka 4% av marknaden för rekonstituerad mjölk, stödd av ökande efterfrågan inom livsmedelsservice, bageri och prisvärd hushållskonsumtion av mejeriprodukter. Ekonomisk variabilitet och ojämn kylkedjeinfrastruktur gör pulveriserad och rekonstituerad mjölk attraktiv, särskilt i låg- och medelinkomstsegmenten. Användningen ökar i Brasilien, Mexiko och Colombia, där tillverkare utökar distributionsnätverk och introducerar berikade och smaksatta erbjudanden. Regeringsledda näringsprogram inkluderar också rekonstituerade format på grund av kostnadseffektivitet. Konkurrens från färsk mjölk i stadsområden dämpar dock den övergripande tillväxten, vilket kräver att varumärken betonar prisvärdhet, bekvämlighet och förlängd hållbarhet.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en andel på 2%, främst driven av beroendet av importerad pulveriserad mjölk på grund av begränsad lokal mejeriproduktion och utmanande klimatförhållanden. Rekonstituerad mjölk används i stor utsträckning i hushållskonsumtion, institutionell catering och bearbetade livsmedelsapplikationer. Ökad urbanisering och befolkningstillväxt driver efterfrågan, särskilt i Gulfstaterna och Östafrika. Varumärken utökar marknadsnärvaron genom lågkostnadspåsar, berikade formuleringar och distributionspartnerskap med lokala återförsäljare. Även om prisvärdhet och hållbarhet stödjer konsumtionen, fortsätter beroende av leveranskedjan och valutafluktuationer att påverka den långsiktiga marknadsprestandan.

Marknadssegmenteringar:

Efter källa:

Efter typ:

- Laktosfri

- Ekologisk mjölk

Efter förpackningstyp:

Efter geografi

- Nordamerika

- Europa

- Asien och Stillahavsområdet

- Latinamerika

- Mellanöstern

- Afrika

Konkurrenslandskap

Marknaden för rekonstituerad mjölk formas av globalt etablerade mejeriproducenter och regionala specialister, med nyckelaktörer som Meiji Holdings, Pine Hill Dairy, Arla Foods, Fonterra, Schreiber Foods, Saputo, Mengniu Dairy, Lactalis, Nestlé och Dairy Farmers of America. Marknaden för rekonstituerad mjölk återspeglar en blandning av stora multinationella mejeriproducenter och flexibla regionala producenter som fokuserar på effektivitet, produktkonsistens och bred applikationsanvändbarhet. Företag stärker sina positioner genom att utöka produktionskapaciteten för mjölkpulver, förbättra spraytorkningsteknik och optimera fett-till-fastämnesförhållanden för att möta olika industriella och detaljhandelskrav. Ökad efterfrågan på berikade, laktosfria och smaksatta formuleringar uppmuntrar till djupare investeringar i produktinnovation och näringsfokuserad forskning. Marknadsdeltagare förbättrar också konkurrenskraften genom avancerad förpackning, energieffektiv bearbetning och integrerade distributionsnätverk. Strategiska partnerskap, digitaliserade leveranskedjor och regionala expansionsstrategier stödjer ytterligare en hållbar global marknadstillväxt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- I maj 2025 lanserade Nova Dairy ett nytt skummjölkspulver som specifikt riktar sig till hälsomedvetna konsumenter som behöver ett fettfattigt, bekvämt mjölkalternativ, och erbjuder viktiga näringsämnen som protein och kalcium utan fett, vilket gör det mångsidigt för drycker, bakning och matlagning, samt ger en lång hållbarhet och enkel förvaring för familjer och individer med fokus på hälsa.

- I februari 2025 lanserade Dairy Farmers of America (DFA) Milk50, en riktig mjölk med endast 50 kalorier, 75% mindre socker än skummjölk och 9g protein per portion, med hjälp av ultrafiltrering för att ta bort socker samtidigt som näringsämnen behålls, tillgänglig i original-, vanilj- och chokladsmaker för att konkurrera med växtbaserade alternativ.

- I oktober 2024 invigde Britannia Industries och Bel Group en ny osttillverkningsanläggning i Ranjangaon, Maharashtra, vilket avsevärt ökade den lokala produktionen av deras joint venture “Britannia The Laughing Cow” ost, med en investering för att möta Indiens växande efterfrågan och stödja lokala mjölkbönder.

- I maj 2024 lanserade Lactalis Canada Enjoy!, ett nytt växtbaserat mjölkvarumärke, efter att ha omvandlat en anläggning i Sudbury till en vegansk produktionshub, vilket utökade deras kanadensiska portfölj med högprotein, mejerifria havre-, mandel- och hasselnötsdrycker, som kompletterar deras traditionella mejerivarumärken som Astro, Black Diamond och Cracker Barrel.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Källa, Typ, Förpackningstyp och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt av deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att expandera stadigt när efterfrågan på prisvärda, hållbara mejerilösningar ökar i framväxande ekonomier.

- Livsmedels- och bageriindustrin kommer att öka sitt beroende av rekonstituerad mjölk för att säkerställa konsekvens och kostnadseffektivitet.

- Berikade, laktosfria och funktionella formuleringar kommer att få starkare genomslag i premiumsegmenten för näring.

- Förpackningsinnovationer som enportionspåsar och fuktbarriärförpackningar kommer att förbättra konsumentbekvämlighet och produkternas hållbarhet.

- E-handelskanaler kommer att påskynda distributionen och bredda marknadstillgången i urbana och semi-urbana områden.

- Hållbarhetsinitiativ kommer att driva investeringar i energieffektiva torkningsteknologier och miljövänliga förpackningar.

- Statliga näringsprogram kommer att fortsätta stödja högvolymsanvändning, särskilt i utvecklingsländer.

- Tillverkare kommer att diversifiera sina inköpsstrategier för att minska volatiliteten i utbud och prissättning av råmjölk.

- Varumärken kommer att öka fokus på smakoptimering och förbättrad löslighet för att stärka konsumentacceptansen.

- Regionala aktörer kommer att utöka kapacitet och partnerskap för att konkurrera mer effektivt med multinationella mejeriproducenter.