Marknadsöversikt

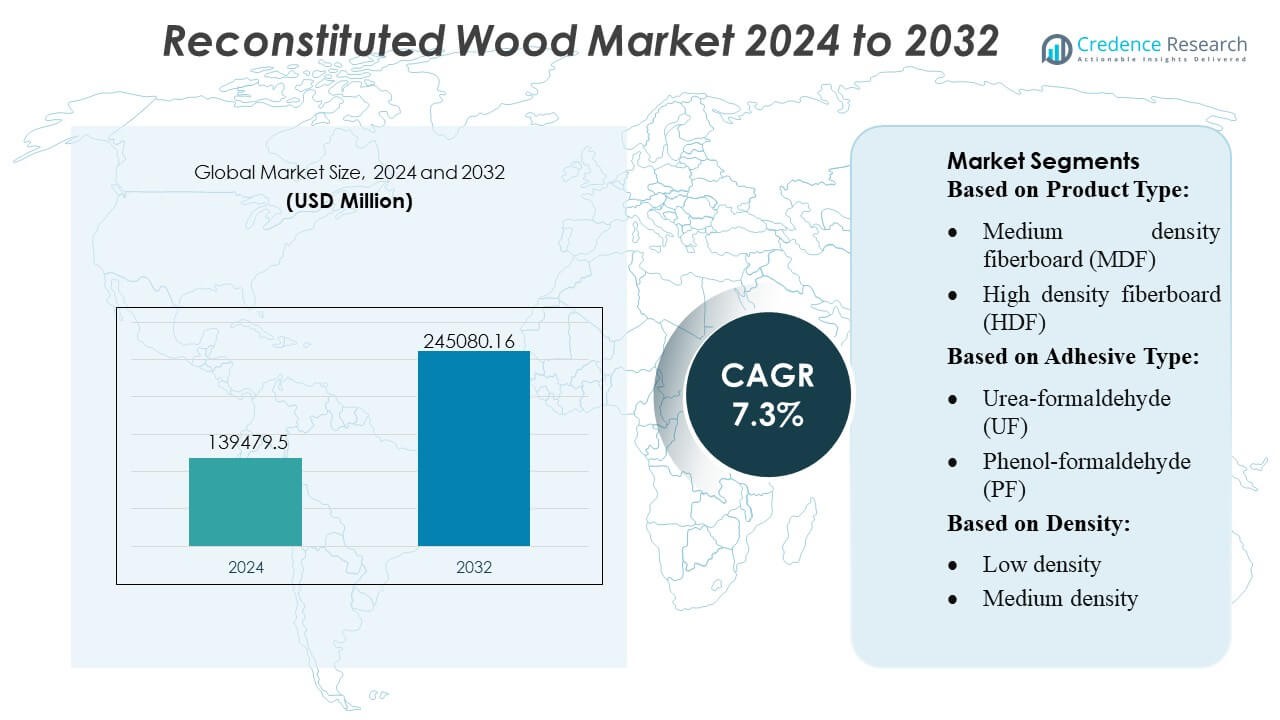

Marknaden för rekonstituerat trä värderades till 139479,5 miljoner USD år 2024 och förväntas nå 245080,16 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,3% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för rekonstituerat trä 2024 |

USD 139479,5 Miljoner |

| Marknad för rekonstituerat trä, CAGR |

7,3% |

| Marknadsstorlek för rekonstituerat trä 2032 |

USD 245080,16 Miljoner |

Marknaden för rekonstituerat trä formas av en mångfaldig grupp tillverkare som konkurrerar genom framsteg inom konstruerade paneler, hållbara inköpsmetoder och högprecisionsbearbetningstekniker. Ledande företag fokuserar på att utöka produktionskapaciteten, optimera limsystem och leverera konsekventa, högpresterande material till bygg-, möbel- och inredningsindustrin. Konkurrensstrategier betonar i allt högre grad lågemissionsprodukter, digitaliserad tillverkning och anpassningsmöjligheter för att möta föränderliga reglerings- och arkitekturkrav. Asien-Stillahavsområdet leder den globala marknaden med en exakt andel på 38%, stödd av snabb urban utveckling, stark möbelexportaktivitet och storskaliga tillverkningskluster som möjliggör kostnadseffektiv och högvolymproduktion av paneler.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för rekonstituerat trä värderades till 139479,5 miljoner USD år 2024 och förväntas nå 245080,16 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,3% under prognosperioden.

- Efterfrågan ökar när konstruerade paneler blir mer populära inom bygg- och möbeltillverkning, stödda av hållbara inköpsmetoder och framsteg inom lågemissionslimteknologier.

- Marknadstrender belyser snabb adoption av digitaliserad tillverkning, ökad användning av biobaserade lim och utökad produktion av MDF och OSB, där MDF behåller en dominerande andel tack vare sin mångsidighet.

- Konkurrensintensiteten ökar när tillverkare förbättrar kapaciteten, optimerar bearbetningseffektiviteten och fokuserar på att leverera högpresterande, anpassningsbara panellösningar samtidigt som de hanterar utmaningar med utsläppskompatibilitet.

- Asien-Stillahavsområdet leder med 38% andel, följt av Nordamerika och Europa, stödda av starka tillverkningskluster; segmentvis håller MDF den största andelen, drivet av konsekvent efterfrågan inom interiörtillämpningar.

Marknadssegmenteringsanalys:

Efter Produkttyp

Spånskiva dominerar marknaden för rekonstituerat trä med en uppskattad 32–34% andel, stödd av dess kostnadseffektivitet, breda tillgänglighet och lämplighet för möbler, skåp och inredningskonstruktion. Dess starka adoption i färdigmonterade möbler och modulhus driver en konsekvent efterfrågan. MDF följer tätt efter, gynnad av överlägsen ytfinish och kompatibilitet med laminat och faner. OSB och plywood bibehåller stark användning i strukturella tillämpningar, medan CLT och LVL vinner mark i massivt träbyggande på grund av ökat intresse för låga koldioxidbyggnadsmaterial och förbättrad dimensionsstabilitet i flervåningsprojekt.

- Till exempel levererar Honeywell’s HPM-serie PM2.5-sensor ett detektionsområde upp till 1 000 µg/m³. Sensorn ger hög noggrannhet på ±15 % (för PM2.5-koncentrationer över 100 µg/m³ eller ±15 µg/m³ för koncentrationer på 0 till 100 µg/m³) och är konstruerad för en livslängd på upp till 10 års intermittent användning (ungefär 20 000 timmar av kontinuerlig användning).

Efter Limtyp

Urea-formaldehyd (UF)-lim håller den ledande positionen med en uppskattad 40–42% andel, drivet av deras låga kostnad, snabba härdningstid och utbredda användning i spånskivor och MDF-tillverkning. Deras starka bindningsprestanda i produkter för inomhusbruk säkerställer fortsatt dominans över stora volymapplikationer. MDI-lim rapporterar ökande användning i OSB och konstruerade strukturella paneler på grund av högre fuktmotstånd och överlägsen mekanisk styrka. Biobaserade lim vinner mark när hållbarhetsmandaten stärks, vilket får tillverkare att investera i formaldehydfria kemier för premium- och miljöanpassade panelprodukter.

- Till exempel stöder Haiers U+ Smart Life Platform integrationer med mer än 20 000 IoT-enhetsmodeller och ansluter med över 1 000 certifierade tjänstepartners, vilket underlättar införandet av smarta möbler i nya byggmiljöer.

Efter Densitet

Produkter med medelhög densitet står för den största marknadsandelen på cirka 45–47%, stödda av deras balanserade styrka-till-vikt-egenskaper som uppfyller kraven för möbler, inre paneler och icke-strukturella byggapplikationer. Tillverkare föredrar denna kategori på grund av dess mångsidighet i bearbetning, ytbehandling och lamineringsprestanda. Varianter med hög densitet ökar efterfrågan i golvunderlag, industriell förpackning och tungt belastade paneler som kräver förbättrad lastbärande förmåga. Lågdensitetsplattor fortsätter att tjäna nischapplikationer som isoleringskärnor och lätta möbler, även om deras tillväxt förblir långsammare på grund av begränsad strukturell lämplighet.

Viktiga Tillväxtdrivare

- Expanderande Bygg- och Möbeltillverkning

Tillväxten inom bostads- och kommersiell byggnation ökar avsevärt efterfrågan på rekonstituerat trä, drivet av materialets enhetlighet, kostnadseffektivitet och designflexibilitet. Tillverkare adopterar i allt högre grad MDF, spånskivor och OSB som ersättningar för massivt trä för att stödja skalbar produktion i möbler, skåp och inre applikationer. Ökad urbanisering och snabb infrastrukturutveckling i Asien-Stillahavsområdet stärker upptaget, medan konstruerat träts gynnsamma mekaniska egenskaper och dimensionsstabilitet förbättrar dess lämplighet för högvolymtillverkningsmiljöer över globala marknader.

- Till exempel rapporterade Martela att de renoverade och sålde cirka 23 700 begagnade möbler genom sin Martela Outlet-kedja år 2023, och integrerade cirkulära ekonomiprinciper i sitt inomhuserbjudande.

- Ökad preferens för hållbara och konstruerade träalternativ

Förhöjda hållbarhetsåtaganden uppmuntrar industrier att skifta mot träbaserade paneler som optimerar råmaterialanvändning och minimerar miljöavfall. Återkonstituerat trä stödjer cirkularitet genom att använda spån, fibrer och fanér som annars skulle kastas bort, vilket passar väl med gröna byggcertifieringar. Efterfrågan stärks ytterligare när regleringspressen begränsar avskogning och främjar lågemissionslim och formaldehydkompatibla lim. Marknaden gynnas av det växande fokuset på förnybara material och förbättrad resurseffektivitet inom bygg-, förpacknings- och möbelvärdekedjor.

- Till exempel initierade och genomförde Natuzzi “Factory 4.0”-programmet, initialt i en pilotfabrik i Italien, med planer på att utöka det till andra anläggningar globalt.

- Framsteg inom harts-teknologi och tillverkningsprocesser

Innovationer inom harts-kemi, inklusive låga VOC-lim, MDI-bindemedel och biobaserade formuleringar, förbättrar panelstyrka, fuktmotstånd och termisk stabilitet. Dessa utvecklingar utökar applikationspotentialen inom golv, strukturella paneler och högpresterande interiörer. Automatiserad pressning, precisionsfiberraffinering och kontinuerliga produktionslinjer förbättrar genomströmning och konsistens, vilket gör det möjligt för tillverkare att leverera högre kvalitetspaneler till konkurrenskraftiga kostnader. Utvecklingen av digital kvalitetsövervakning och optimerade härdningssystem förstärker ytterligare produktens tillförlitlighet och driver adoption i högspecifikationsindustrier.

Viktiga Trender & Möjligheter

1. Växande penetration av massivträ och prefabricerad konstruktion

Ökningen av modulära och prefabricerade byggsystem skapar nya möjligheter för CLT, LVL och OSB tack vare deras höga bärförmåga, enkel tillverkning och minskade byggtider. Massivträs förmåga att minska koldioxidavtryck positionerar det som en kärnkomponent i modern hållbar arkitektur. När regeringar främjar grön infrastruktur och låga koldioxidmaterial accelererar adoptionen över medelhöga byggnader, utbildningsanläggningar och kommersiella strukturer, vilket öppnar betydande möjligheter för tillverkare av konstruerade träpaneler.

- Till exempel lanserade La-Z-Boy en nästa generations 3D-produktkonfigurator och “WebAR OnDemand™”-plattform som stödjer över 29 miljoner distinkta möbelkonfigurationer, och denna övergång till webbaserad förstärkt verklighet (AR) resulterade i en 150% ökning av AR-sessionsanvändning jämfört med den tidigare appbaserade versionen.

2. Ökad användning av biobaserade lim och lågemissionsprodukter

Regleringspress på formaldehydutsläpp uppmuntrar snabb adoption av miljövänliga bindemedel och E0/E1-kompatibla paneler. Biobaserade lim härledda från lignin, tannin, soja eller stärkelse får fotfäste när tillverkare söker hållbara alternativ utan att kompromissa med styrka eller fuktmotstånd. Möjligheterna expanderar när gröncertifierad konstruktion, miljömedvetna möbelmärken och miljömedvetna konsumenter prioriterar lågemissions-, återvinningsbara material. Denna trend positionerar ekooptimerade konstruerade träprodukter som föredragna val i premiuminteriör och arkitektoniska applikationer.

- Till exempel driver Ethan Allen Interiors Inc. en digital plattform för inredningsdesign med cirka 1 500 professionella designers. Plattformen inkluderar även en 3D-rumsplanerare och andra verktyg som gör det möjligt för kunder att visualisera tusentals möbel- och inredningsprodukter.

3. Digitalisering och Framsteg inom Smart Tillverkning

Industri 4.0-teknologier—såsom automatiserad defektdetektering, realtidskontroll av fukt och avancerad pressoptimering—gör det möjligt för producenter att uppnå högre avkastning, minska avfall och förbättra kvalitetskonsekvensen. Digitala plattformar för leveranskedjor stärker prognostisering, lagerplanering och spårbarhet för distributörer och möbel-OEM:er. När tillverkare investerar i robotik, dataanalys och AI-förbättrade produktionssystem, får sektorn effektivitetsfördelar och möjligheter att leverera anpassade panelformat som uppfyller föränderliga kundspecifikationer.

Viktiga Utmaningar

1. Begränsningar i Råmaterialtillgång och Volatila Träpriser

Fluktuationer i tillgången på träfiber, orsakade av avverkningsrestriktioner, miljöregleringar och klimatrelaterade störningar, utgör betydande utmaningar för paneltillverkare. Den ökande globala efterfrågan på massa, biomassa och virke ökar ytterligare konkurrensen om råmaterial, vilket leder till kostnadsinstabilitet. Dessa påtryckningar påverkar marginalerna och kan störa produktionsscheman, särskilt för producenter som är beroende av specifika träslag. Att säkerställa långsiktig fibersäkerhet och diversifiera inköpsstrategier är avgörande för att upprätthålla stabila leveranskedjor.

2. Utsläppskompatibilitet och Tekniska Begränsningar i Vissa Applikationer

Trots förbättringar står vissa rekonstituerade träprodukter fortfarande inför utmaningar med att uppfylla strikta utsläppsstandarder, fuktbeständighetskrav och strukturella prestandakriterier i miljöer med hög belastning eller fuktighet. Formaldehydregleringar ökar produktionskostnaderna och kräver kontinuerliga förändringar i formuleringen. Dessutom kan konstruerade paneler ha hållbarhetsbegränsningar jämfört med massivt trä i utomhus- eller högpåverkande applikationer. Tillverkare måste investera i FoU för att övervinna tekniska begränsningar och säkerställa efterlevnad av utvecklande globala bygg- och inomhusluftkvalitetsnormer.

Regional Analys

Nordamerika

Nordamerika har en stark position på marknaden för rekonstituerat trä med en uppskattad 32% andel, stödd av mogna bygg-, renoverings- och möbeltillverkningsindustrier. Efterfrågan ökar när byggare i allt högre grad använder MDF, OSB och plywood för strukturella och inre applikationer på grund av deras hållbarhet, dimensionsstabilitet och kostnadseffektivitet. Tillväxten förstärks av gröna byggcertifieringar och fortsatt investering i massivträbyggande över hela USA och Kanada. Stark penetration av detaljhandeln för hemförbättring, kombinerat med robusta leveranskedjor och avancerade produktionsteknologier, stärker regionens konkurrensfördel.

Europa

Europa står för cirka 28% av marknaden, drivet av strikta utsläppsregler, hög användning av hållbara byggmaterial och starka teknologiska kapaciteter bland producenter av konstruerat trä. Efterfrågan på MDF, spånskivor och CLT fortsätter att öka när EU:s politik främjar låga koldioxidmaterial, cirkulär resursanvändning och ekocertifierade byggmetoder. Tyskland, Österrike och Skandinavien leder CLT-användningen, medan Östeuropa expanderar paneltillverkningskapaciteten. Tillväxten stöds ytterligare av avancerade limteknologier och utbredd acceptans av energieffektiva byggsystem, vilket positionerar Europa bland de mest innovationsdrivna marknaderna för rekonstituerat trä.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerar den globala marknaden med den största marknadsandelen på 38%, drivet av snabb urbanisering, expanderande bostadsbyggande och ökad efterfrågan på kostnadseffektiva möbler i Kina, Indien och Sydostasien. Storskalig tillverkning, rikliga råvaror och konkurrenskraftiga produktionskostnader driver regionens ledarskap inom MDF, spånskivor och plywoodproduktion. Policydriven infrastrukturutveckling och ökande användning av modulärt byggande påskyndar antagandet av konstruerade trälösningar. Växande medvetenhet om hållbarhet och skiftet mot miljövänliga lim stärker också den långsiktiga efterfrågan, vilket gör Asien-Stillahavsområdet till den snabbast växande regionen på marknaden för rekonstituerat trä.

Latinamerika

Latinamerika har en uppskattad andel på 7%, stödd av växande byggaktivitet, ökande möbelexport och ökad tillgång till plantageträresurser, särskilt i Brasilien och Chile. Efterfrågan på MDF och spånskivor accelererar när regionala tillverkare ökar produktionen för att betjäna inhemska och internationella möbelmarknader. Ekonomisk återhämtning, utbyggnad av urbana bostäder och ökad användning av prisvärda interiörer ökar ytterligare konsumtionen. Marknadstillväxten beror dock på stabilisering av råvaruförsörjningskedjor och hantering av importberoende för avancerade lim och bearbetningsutrustning. Hållbarhetsinitiativ och investeringar i paneltillverkningskapacitet förbättrar framtida regional konkurrenskraft.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för cirka 5% andel, med tillväxt driven av infrastrukturutveckling, turismdrivet byggande och ökad användning av konstruerat trä i kommersiella och gästfrihetsprojekt. Länder som Förenade Arabemiraten, Saudiarabien och Sydafrika använder i allt högre grad MDF, plywood och OSB för interiörer, avdelningar och modulära tillämpningar på grund av kostnadseffektivitet och installationsflexibilitet. Begränsad lokal tillverkningskapacitet resulterar i stort importberoende, vilket påverkar prisdynamiken. Framväxande investeringar i träbearbetningsanläggningar och ökande efterfrågan på hållbara byggmaterial skapar möjligheter för marknadsexpansion över MEA.

Marknadssegmenteringar:

Efter produkttyp:

- Medium density fiberboard (MDF)

- High density fiberboard (HDF)

Efter limtyp:

- Urea-formaldehyd (UF)

- Fenol-formaldehyd (PF)

Efter densitet:

- Låg densitet

- Medium densitet

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Det konkurrensutsatta landskapet för aktörer inom marknaden för rekonstituerat trä inkluderar företag som TerraMai, Beam and Board, LLC, Imondi Flooring, Olde Wood Ltd., Carpentier Hardwood Solutions, NV, True American Grain Reclaimed Wood, Vintage Timberworks, Inc, Jarmak Corporation, Elemental Republic och Trestlewood. Marknaden för rekonstituerat trä kännetecknas av starkt deltagande från tillverkare som prioriterar hållbar upphandling, precisionsingenjörskonst och förädlingsprocesser med mervärde för att möta den ökande efterfrågan inom byggnation, möbler och interiörapplikationer. Företag stärker sin marknadsposition genom att utöka produktionskapaciteten, anta lågemissionslimteknologier och integrera digitala kvalitetskontrollsystem för att säkerställa konsekvent panelprestanda. Skiftet mot konstruerat trä i gröna byggprojekt intensifierar ytterligare konkurrensen, vilket leder till investeringar i ekocertifierade produkter, fuktbeständiga formuleringar och strukturella kompositer. Marknadsaktörer differentierar sig genom skräddarsydda lösningar, diversifierade produktportföljer och förbättrad leveranskedjepålitlighet för att betjäna globala OEM-tillverkare, byggare och arkitektfirmor.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I maj 2025 introducerade SPAN FLOORS en ny serie av konstruerade trägolv specifikt för trappor. Denna kollektion är riktad mot moderna indiska hushåll som ett säkrare, varmare och mer hållbart alternativ till traditionella material som marmor.

- I juli 2024 gjorde JP Wood Accents ett strategiskt drag genom att lansera breda plankor av konstruerade trägolv för kommersiella och bostadsmarknader, och erbjöd hållbara, högkvalitativa lösningar för att möta den växande efterfrågan på premium, stiliga trägolv, i linje med branschtrender för utökade valmöjligheter i hållbara, estetiskt tilltalande alternativ.

- I maj 2024 slutförde Star Equity Holdings sitt förvärv av Timber Technologies för ett totalt köp. Förvärvet utökar strategiskt Star Equitys verksamhet inom marknaden för konstruerade träprodukter som en del av dess Building Solutions-division.

- I februari 2024 samarbetade de tyska kemiföretagen Henkel och Covestro för att främja hållbarhet i lim för bärande träkonstruktioner. Element som korslimmat trä eller limträ används i många inomhus- och utomhusbyggnadsapplikationer, inklusive trappor, fasader och strukturella komponenter.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Limtyp, Densitet och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att se en ökande användning av konstruerade träpaneler i modulära och prefabricerade byggsystem.

- Efterfrågan på lågemissions- och biobaserade limteknologier kommer att öka när globala regleringar skärps.

- Massiva trälösningar som CLT och LVL kommer att få bredare acceptans i medelhöga och kommersiella byggprojekt.

- Tillverkare kommer att utöka digitaliserade produktionslinjer för att förbättra avkastning, minska avfall och öka produktens konsistens.

- Hållbarhetscertifiering kommer att bli en viktig differentierare inom möbel- och arkitekturtillämpningar.

- Asien-Stillahavsregionen kommer att fortsätta stärka sitt ledarskap genom storskalig tillverkning och ökande urban utveckling.

- Återvunnet och återanvänt trä kommer att få fotfäste när cirkulära ekonomipraxis expanderar.

- Investeringar i avancerade hartssystem kommer att förbättra fuktmotstånd och strukturell prestanda.

- Partnerskap mellan paneltillverkare och byggteknikföretag kommer att påskynda innovation.

- Global optimering av leveranskedjan kommer att omforma inköpsstrategier och förbättra marknadstillgänglighet.