Marknaden för Backup Power Systems

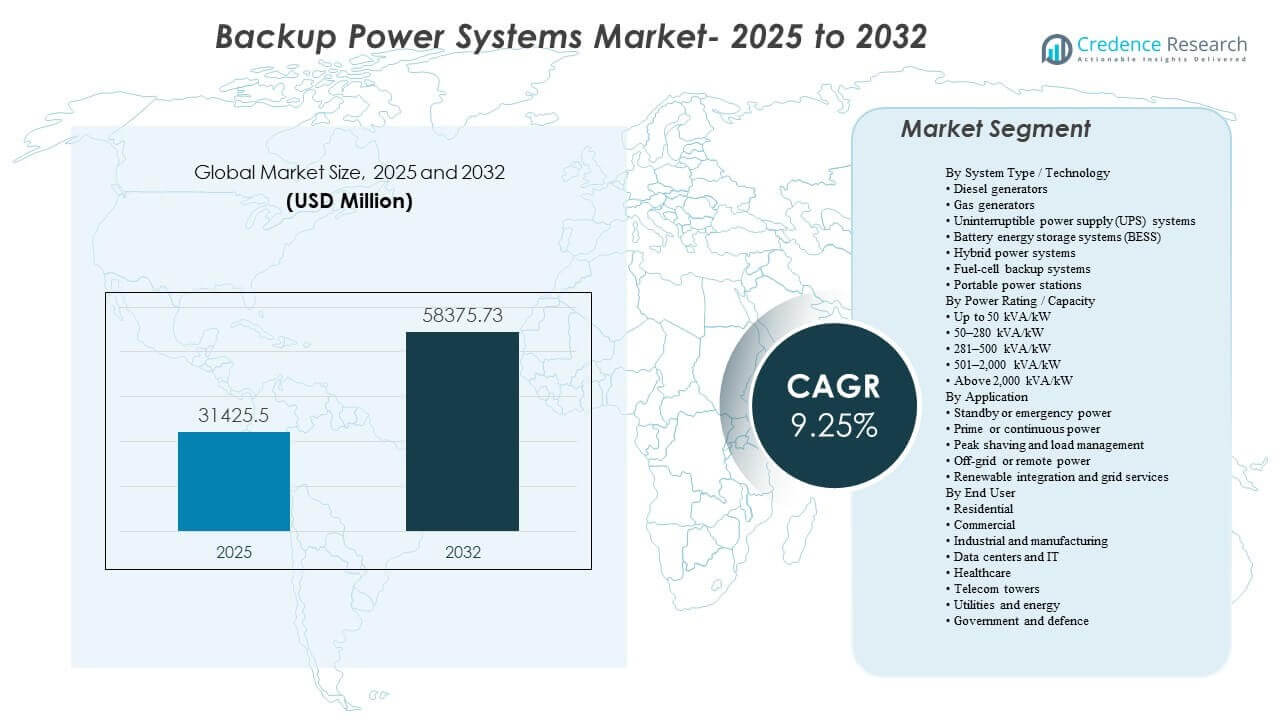

Den globala marknadsstorleken för Backup Power Systems uppskattades till 31 425,5 miljoner USD år 2025 och förväntas nå 58 375,73 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 9,25% från 2025 till 2032. Efterfrågan stärks av högre krav på drifttid över kritiska belastningar, där även korta avbrott leder till operativa förluster, säkerhetsrisker och avtalsmässiga påföljder. Under prognosperioden stöds investeringar också av modernisering av elektrisk infrastruktur och det ökande behovet av snabba, pålitliga överföringslösningar i kommersiella och industriella anläggningar, tillsammans med en ökande utbyggnad av motståndskraftiga kraftarkitekturer över större regioner.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Storlek på Backup Power Systems Marknaden 2025 |

31 425,5 miljoner USD |

| Backup Power Systems Marknaden, CAGR |

9,25% |

| Storlek på Backup Power Systems Marknaden 2032 |

58 375,73 miljoner USD |

Viktiga Marknadstrender & Insikter

- Dieselgeneratorer stod för den största andelen på 9% år 2025, stödd av mogna leveranskedjor, beprövad prestanda och lämplighet för långvarig backup.

- System i intervallet 501–2 000 kVA/kW representerade 6% andel år 2025, vilket återspeglar vanliga storleksbehov för sjukhus, campus och medelstora kritiska anläggningar.

- Standby/nödström ledde applikationsefterfrågan med en andel på 8% år 2025, drivet av efterlevnadskrav och kontinuitetsprogram för affärsverksamhet.

- Industri och tillverkning hade 6% andel år 2025, underbyggt av hög känslighet för driftstopp i automatiserade produktionsmiljöer.

- Asien och Stillahavsområdet fångade 60% andel år 2025, stödd av snabb infrastrukturutbyggnad och högre backup-penetration i snabbt växande industriella och digitala ekonomier.

Segmentanalys

Inköp av backupkraft inramas alltmer kring motståndskraftiga resultat snarare än enbart utrustningskategorier, särskilt för anläggningar med strikta drifttidsmål och höga avbrottskostnader. Köpare prioriterar lösningar som kan leverera pålitlig överföringsprestanda, förutsägbar drifttid och förenklad servicebarhet, vilket håller befintliga teknologier relevanta samtidigt som intresset för integrerade arkitekturer ökar. När övervakning och kontroller mognar, specificeras backupsystem med starkare krav på fjärrdiagnostik, automatiserad testning och hantering av tillgångar på flottanivå för att förbättra beredskap och minska underhållsrisker.

Samtidigt skiftar marknaden stadigt mot hybridisering, där system kombinerar flera teknologier för att balansera drifttid, utsläpp, fotavtryck och svarshastighet. UPS och batteribaserade system får fotfäste i applikationer som behöver nästan omedelbar övergång och smidigare lastövergångar, medan motorer fortsätter att vara grundpelaren för långvariga reservkrav. Dessa dynamiker stärker efterfrågan på paketerade lösningar som kombinerar kraftelektronik, lagring, kontroll och service, särskilt i miljöer där efterlevnad, platsbegränsningar eller bullerbegränsningar påverkar inköpsbeslut.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Efter Systemtyp / Teknologiinsikter

Dieselgeneratorer stod för den största andelen på 38,9% år 2025. De förblir det självklara valet för långvarig reservkraft och tung belastning på grund av beprövad tillförlitlighet, bred tillgång till service och etablerad bränslelogistik på de flesta slutmarknader. Dieselenheter integreras också väl i standardiserade reservarkitekturer över industriella platser och kritiska anläggningar. Medan alternativa lösningar expanderar, fortsätter diesel att dominera där drifttidssäkerhet, snabb implementering och operativt välbekanta är avgörande.

Efter Effektklassificering / Kapacitetsinsikter

Segmentet 501–2 000 kVA/kW stod för den största andelen på 30,6% år 2025. Detta intervall stämmer överens med typiska lastprofiler för vårdinrättningar, kommersiella campus och medelstora digitala infrastrukturer som kräver robust reservkraft utan skräddarsydd ultra-stor ingenjörskonst. Standardiserade konfigurationer i detta intervall stödjer snabbare projektgenomförande, enklare underhållsplanering och modulär skalbarhet. Det matchar också marknadens skifte mot distribuerade kritiska laster över flera platser snarare än enskilda megainstallationer i många användningsfall.

Efter Applikationsinsikter

Reserv- eller nödkraft stod för den största andelen på 52,8% år 2025. Regulatoriska krav, säkerhetsförpliktelser och affärskontinuitetspolicyer gör reservkapacitet icke-förhandlingsbar för många anläggningar, vilket upprätthåller en konsekvent efterfrågan över kommersiella och industriella kategorier. Köpare specificerar ofta reservsystem med stränga tillförlitlighetstester, snabba överföringskrav och serviceåtaganden för att säkerställa beredskap. Dessa faktorer håller ersättningsbehovet stabilt och driver uppgraderingar mot system med bättre övervakning, automation och livscykelstöd.

Efter Slutanvändarinsikter

Industri och tillverkning stod för den största andelen på 22,6% år 2025. Stilleståndsrisker i automatiserad produktion, processindustrier och kontinuerliga operationer ökar värdet av pålitliga reservlösningar och omfattande service. Anläggningar kräver också stabil strömkvalitet för att skydda känslig utrustning och minska omstartsförluster, vilket stärker efterfrågan på samordnade generator-, UPS- och kontrollkonfigurationer. När fabriker moderniseras och ökar elektrifieringen, specificeras reservsystem mer strategiskt som en del av operativa motståndsprogram.

Drivkrafter för Marknaden för Reservkraftsystem

Ökande Kritisk-Lasttäthet och Drifttidskrav

Uppdragskritiska operationer expanderar över sektorer som inte kan tolerera avbrott, inklusive digitala tjänster, hälso- och sjukvård samt högvärdetillverkning. Även korta avbrott kan störa säkerhetssystem, ogiltigförklara processer eller orsaka data- och utrustningsförluster. Detta stärker investeringar i standby-arkitekturer, redundans och snabbare överföringsprestanda. Köpare kräver också högre systemberedskap genom automatiserad testning, prediktivt underhåll och servicegarantier.

- Till exempel uppger Cummins att deras PowerCommand 550 fjärrövervakningssystem kan övervaka och kontrollera upp till 12 enheter på plats och låter operatörer starta och stoppa generator- och överföringsbrytartester på distans samtidigt som de skickar händelsevarningar för kraftsystem via e-post eller sms.

Nätverksförlitlighetspress och exponering för extremväder

Risken för nätstörningar är en central drivkraft på många marknader eftersom vädervolatilitet och belastningstillväxt ökar frekvensen och varaktigheten av avbrott i vissa regioner. Organisationer behandlar reservkraft som riskminimering för att skydda intäktskontinuitet och servicekvalitet. Detta förstärker adoptionen i kommersiella byggnader, industrisajter och samhällsinfrastruktur. Det stöder också efterfrågan på lösningar som kan implementeras snabbt och underhållas pålitligt.

- Till exempel använder Caterpillars reservinstallation vid Piscataway Community Center två Cat G3512 gasgeneratorer i en N+1-konfiguration, och systemet är designat för att starta och acceptera belastning inom 10 sekunder enligt NFPA 110, med EMCP 4.4-kontroller som hanterar parallellisering och belastningshanteringssekvenser.

Expansion av digital infrastruktur och behov av distribuerad kraft

Utbyggnader av digital infrastruktur ökar efterfrågan på skiktat kraftskydd, från UPS-genomgång till långvarig backup. Anläggningar blir också mer distribuerade, vilket kräver standardiserade, repeterbara reservlösningar som kan skalas över flera platser. Dessa förändringar stöder modulära arkitekturer, bättre kontroller och högre servicebarhet. Inköp betonar i allt högre grad livscykelprestanda, inte bara utrustningsinköp.

Teknikintegration och hybridisering av reservarkitekturer

Marknaden rör sig mot integrerade lösningar som kombinerar motorer, UPS och lagring med avancerade kontrollsystem. Hybridkonfigurationer kan förbättra responshastigheten, minska bränsleförbrukningen i vissa arbetscykler och stödja smidigare belastningshantering. När kontrollstackarna mognar kan reservtillgångar hanteras mer intelligent över flottor och platser. Detta stärker efterfrågan på leverantörer som erbjuder både utrustningsbredd och starka mjukvaru-/serviceekosystem.

Utmaningar på marknaden för reservkraftsystem

Volatilitet på utbudssidan och komplexitet i projektutförande kan begränsa tidslinjer, särskilt för stora kapacitetsinstallationer som är beroende av specialiserade komponenter och driftsättningsexpertis. Ledtider, installationsbegränsningar och efterlevnadskrav kan öka kostnader och samordningsbörda för köpare, särskilt vid ombyggnationer och utrymmesbegränsade anläggningar. Dessa faktorer ökar vikten av erfarna integratörer och leverantörsstödnätverk.

- Till exempel uppger Wärtsilä att deras Modular Block-plattform använder 34SG-gasmotorer med en effekt på cirka 6 MW till 10 MW vardera, och att ett komplett block kan monteras på plats på cirka fem veckor exklusive grundarbete, med endast en relativt enkel kran som krävs för tunga lyft, vilket visar hur modulär design och erfaren genomförandestöd kan väsentligt minska installationskomplexiteten i begränsade projekt.

Utsläpp, buller och tillståndsbegränsningar förblir stora utmaningar, särskilt för motorbaserade system i täta urbana eller reglerade miljöer. Kunder kan behöva ytterligare investeringar i efterbehandling, akustisk dämpning, bränslelagringsöverensstämmelse och övervakning för att uppfylla platskrav. Detta kan öka de totala ägandekostnaderna och förlänga upphandlingscyklerna. Som ett resultat utvärderar köpare i allt högre grad multiteknologiska alternativ och hybridkonfigurationer för att uppfylla platsbegränsningar.

Trender och Möjligheter på Marknaden för Reservkraftsystem

Hybrida kraftsystem framträder som en föredragen konfiguration i applikationer som behöver både omedelbar respons och förlängd drifttid. Kombination av UPS, BESS och motorbackup kan förbättra överföringsprestanda, minska övergående risker och erbjuda mer flexibla driftlägen. Detta skapar möjligheter för paketerade lösningar som förenklar design och driftsättning. Leverantörer som erbjuder integrerade kontroller och fjärrhantering är väl positionerade för att fånga högvärdiga distributioner.

- Till exempel kan Aggrekos fullt integrerade 500 kW/250 kWh BESS köras i ö-läge eller som en del av en hybridlösning med en generator, använder en ECO-kontroller för att övervaka batterier och kraftelektronik, stöder överbelastningskapacitet på upp till 10% av nominellt värde i upp till 1 minut och backas upp av fjärrövervakningsstöd.

Batterienergilagring och avancerade UPS-plattformar får uppmärksamhet där snabb genomgång, rymdeffektivitet och lägre buller är prioriteringar. Utöver reservkraft utforskar organisationer hur lagring kan stödja laststyrningsstrategier och operativ optimering. Detta utökar den adresserbara möjligheten från ren reservkraft till bredare motståndskraft och kraftkvalitetsprogram. Lösningar som kombinerar serviceomfattning med mjukvarudriven övervakning förväntas få ökad användning.

Regionala Insikter

Nordamerika

Nordamerika stod för 27,10% andel år 2025, stödd av hög reservkraftspenetration över kommersiella anläggningar och ökande investeringar i motståndskraftig kraft för kritisk infrastruktur. Efterfrågan förstärks av stark adoption av reservsystem för affärskontinuitet och högre känslighet för väderrelaterade störningar i flera delregioner. Upphandling betonar ofta serviceomfattning, snabb distribution och pålitlig överföringsprestanda. Uppgraderingar återspeglar också starkare intresse för moderna UPS-plattformar och integrerad övervakning.

Europa

Europa representerade 22,80% andel år 2025, formad av modernisering av elsystem och starkare fokus på överensstämmande, rymdeffektiva och lägre buller reservlösningar. Många köpare prioriterar tillförlitlighet, repeterbarhet och integration i anläggningshanteringsarbetsflöden. Regionen visar också stadig ersättningsbehov när äldre tillgångar uppgraderas för högre effektivitet och bättre övervakning. Hybrid- och batteristödda konfigurationer får ökad relevans där platsbegränsningar och regulatoriska förväntningar är mer strikta.

Asien och Stillahavsområdet

Asien och Stillahavsområdet ledde med 38,60% andel år 2025, drivet av snabba infrastrukturutbyggnader, expanderande industriell kapacitet och ökande användning av digitala tjänster som kräver pålitlig ström. Storskalig byggverksamhet och tillväxt i verksamhetskritiska anläggningar stödjer en konstant efterfrågan på både motorbaserade och kraft-elektroniktunga arkitekturer. I flera marknader förstärks backup-användningen också av nätvariabilitet och behovet av operativ kontinuitet. Regional skala och mångfald fortsätter att skapa starka möjligheter för modulära, standardiserade system.

Latinamerika

Latinamerika stod för 3,60% andel år 2025, med efterfrågan koncentrerad till kommersiella nav och industriella platser där avbrottsrisk och krav på operativ kontinuitet motiverar investeringar. Marknaden stöds av infrastrukturutveckling och modernisering av anläggningars kraftsystem. Köpare prioriterar ofta kostnadseffektiva design, enkel underhåll och tillgänglighet av tjänster. Tillväxtmöjligheter förblir kopplade till expansion av kritiska tjänster och industriella motståndskraftprogram.

Mellanöstern & Afrika

Mellanöstern & Afrika bidrog med 7,90% andel år 2025, stödd av infrastrukturinvesteringar, expansion av kritiska anläggningar och högre beroende av backup-lösningar i specifika delmarknader. Stora projekt och verksamhetskritiska utplaceringar gynnar robusta, tjänstesupporterade lösningar som kan fungera tillförlitligt under utmanande platsförhållanden. Regionen presenterar också möjligheter för paketerade, skalbara system anpassade till nya utvecklingar inom kommersiell och digital infrastruktur. Tjänsteavtryck och projektutförandeförmåga förblir viktiga differentierare.

Konkurrenslandskap

Konkurrensen kännetecknas av en blandning av globala OEM-tillverkare och specialister på kraftförvaltning som differentierar sig genom produktbredd, tillförlitlighetsprestanda, integrationsmöjligheter och tjänstetäckning. Leverantörer konkurrerar på total lösningsleverans, inklusive kontroller, övervakning, installationsstöd och livscykeltjänster, snarare än enbart utrustningsprissättning. Partnerskap med integratörer och anläggningsoperatörer är viktiga för stora utplaceringar, särskilt i verksamhetskritiska miljöer. Förmågan att stödja hybrida arkitekturer och standardiserade multi-site-utplaceringar formar alltmer leverantörsvalet.

Caterpillar Inc. förblir en framstående leverantör inom högpålitliga standby- och primärkraftapplikationer, stödd av breda generatorportföljer och stark global tjänstetäckning. Företagets positionering gynnas av beprövad prestanda i tunga driftcykler och förmågan att stödja konstruerade system för komplexa platser. Dess ekosystem av återförsäljare och tjänstepartners stärker underhållsrespons och tillgänglighet av delar. Denna strategi är i linje med köparprioriteringar i industriella anläggningar och verksamhetskritiska installationer där drifttidssäkerhet och servicebarhet är centrala.

Branschens forsknings- och tillväxtrapport inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

- Caterpillar Inc.

- Cummins Inc.

- Generac Holdings Inc.

- Generac Power Systems, Inc.

- Kohler Co.

- Eaton Corporation plc

- Schneider Electric SE

- Atlas Copco AB

- ABB Ltd.

- Vertiv Holdings Co.

- Mitsubishi Electric Corporation

- Mitsubishi Heavy Industries Ltd.

- Emerson Electric Co.

- CyberPower Systems, Inc.

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos viktiga aktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategori-fokuserade, bransch-fokuserade och diversifierade; den analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingen

- I ett tillkännagivande i januari 2025 presenterade BLUETTI nya produktlinjer för reservkraft på CES 2025, inklusive Apex 300 och det professionella EnergyPro 6K-systemet. Företaget sa att dessa lanseringar var utformade för att betjäna användare från nybörjarhusägare som söker reservbatterilösningar till kunder med mer avancerade behov av energilagring i hemmet.

- I ett tillkännagivande i juli 2025 meddelade Eaton att de hade tecknat ett avtal om att förvärva Resilient Power Systems Inc., ett företag som utvecklar energilösningar baserade på solid-state transformatorsteknik. Eaton sa att förvärvet skulle stödja framtida tillämpningar inom batterienergilagring och relaterade marknader för kraftdistribution, vilket hjälper till att utöka deras avancerade reservkraft- och motståndskraftserbjudanden.

- I ett tillkännagivande i september 2025 presenterade Jackery HomePower 3600 Plus på RE+ 2025 som huvudprodukt i deras nyligen introducerade Essential Home Backup-serie. Företaget introducerade också ytterligare modeller i serien, och positionerade dem som flexibla och mer prisvärda automatiska reservlösningar för hushåll som står inför nätinstabilitet och allvarliga väderrisker.

Rapportomfattning

| Rapportattribut |

Detaljer |

| Marknadsstorlek värde 2025 |

USD 31,425.5 miljoner |

| Intäktsprognos 2032 |

USD 58,375.73 miljoner |

| Tillväxttakt (CAGR) |

9,25% (2025–2032) |

| Basår |

2025 |

| Prognosperiod |

2026–2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment som omfattas |

Efter Systemtyp / Teknologiutsikter; Efter Effektklassificering / Kapacitetsutsikter; Efter Applikationsutsikter; Efter Slutanvändarutsikter |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Profil av nyckelföretag |

Caterpillar Inc.; Cummins Inc.; Generac Holdings Inc.; Generac Power Systems, Inc.; Kohler Co.; Eaton Corporation plc; Schneider Electric SE; Atlas Copco AB; ABB Ltd.; Vertiv Holdings Co.; Mitsubishi Electric Corporation; Mitsubishi Heavy Industries Ltd.; Emerson Electric Co.; CyberPower Systems, Inc. |

| Antal sidor |

336 |

Efter Segmentering

Efter Systemtyp / Teknologi

- Dieselgeneratorer

- Gasgeneratorer

- Avbrottsfri kraftförsörjning (UPS) system

- Batterienergilagringssystem (BESS)

- Hybridkraftsystem

- Bränslecellreservsystem

- Portabla kraftstationer

Efter Effektklassificering / Kapacitet

- Upp till 50 kVA/kW

- 50–280 kVA/kW

- 281–500 kVA/kW

- 501–2,000 kVA/kW

- Över 2,000 kVA/kW

Efter applikation

- Standby eller nödkraft

- Primär eller kontinuerlig kraft

- Topplastning och belastningshantering

- Off-grid eller fjärrkraft

- Förnybar integration och nätverkstjänster

Efter slutanvändare

- Bostäder

- Kommersiell

- Industriell och tillverkning

- Datacenter och IT

- Hälsovård

- Telekomtorn

- Verktyg och energi

- Regering och försvar

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika