Översikt över marknaden för samlingsskeneskydd:

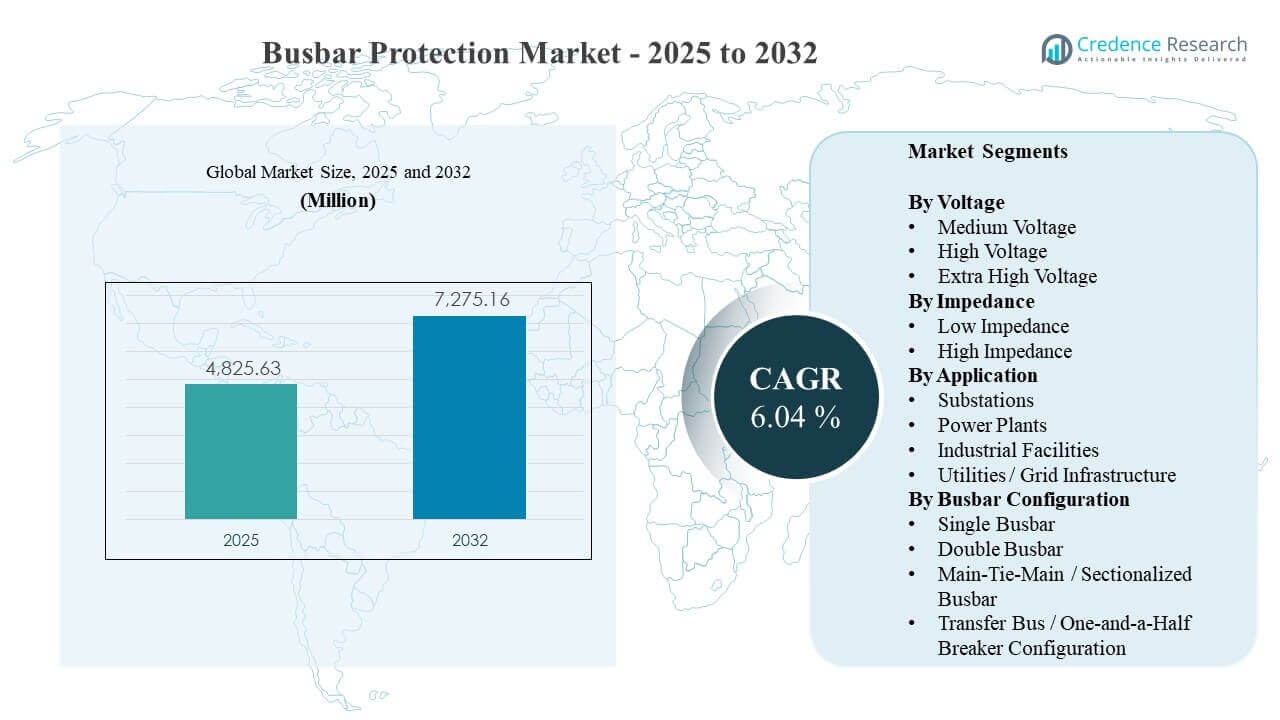

Den globala marknaden för samlingsskeneskydd uppskattades till 4825,63 miljoner USD år 2025 och förväntas nå 7275,16 miljoner USD år 2032, med en CAGR på 6,04% från 2025 till 2032. Tillväxten på marknaden för samlingsskeneskydd drivs främst av moderniseringsprogram för elnät som kräver snabbare felisolering, högre tillförlitlighet i transformatorstationer och ersättning av åldrande skyddssystem med digitala reläer och avancerat differentialskydd. Utbyggnaden av överförings- och distributionsinfrastruktur i Asien och Stillahavsområdet, tillsammans med bredare antagande av digitala transformatorstationer, fortsätter att stärka den stadiga efterfrågan på uppgraderingar av samlingsskeneskydd inom både verktygs- och industriella applikationer.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Marknadsstorlek för samlingsskeneskydd 2025 |

4825,63 miljoner USD |

| Marknad för samlingsskeneskydd, CAGR |

6,04% |

| Marknadsstorlek för samlingsskeneskydd 2032 |

7275,16 miljoner USD |

Viktiga marknadstrender och insikter

- Låg impedans stod för den största andelen på 59,8% år 2025, stödd av en stark preferens för snabb och säker differentialskydd i moderna transformatorstationer.

- Medelspänning fångade 51,3% andel år 2025, vilket återspeglar höga uppgraderingsvolymer över distributionsnät och primära transformatorstationer.

- Transformatorstationer representerade 41,9% andel år 2025 och förblir den centrala distributionspunkten för samlingsskeneskydd på grund av kritiska behov av felisolering.

- Asien och Stillahavsområdet hade 39,7% andel år 2025, understödd av storskaliga nätutbyggnader och investeringar i automatisering av transformatorstationer.

- Marknaden för samlingsskeneskydd expanderar med en CAGR på 6,04% (2025–2032), vilket indikerar hållbara fleråriga ersättnings- och expansionscykler i skyddsinfrastruktur.

Segmentanalys

Efterfrågan på marknaden för samlingsskeneskydd formas av krav på tillförlitlighet i verktygsklass och den accelererande uppdateringen av skydds- och kontrollsystem över överförings- och distributionsnät. Köpare föredrar i allt högre grad lösningar som integreras med digitala transformatorstationsarkitekturer och stöder standardiserade kommunikations- och ingenjörsarbetsflöden, vilket förbättrar konsekvensen vid driftsättning och livscykelövervakning. Aktivitetsnivåerna för nätmodernisering och tillförlitlighetsmandat ökar också frekvensen av skyddsrenoveringsprojekt vid befintliga transformatorstationer, där samlingsskenesystem uppgraderas för att minska risken för kaskadutbrott och begränsa utrustningsskador.

Beslut om inköp på marknaden för samlingsskeneskydd påverkas också av integrationskomplexitet, testkrav och behovet av pålitligt stöd efter installation. Verktyg och stora industriella anläggningar tenderar att utvärdera leverantörer baserat på igångsättningskapacitet, diagnostik, cybersäkerhetsberedskap och servicekapacitet utöver kärnskyddsprestanda. Dessa faktorer förstärker tillsammans antagandet av avancerade differensscheman och driver en stegvis efterfrågan på moderna reläplattformar som kan stödja flera samlingsskenearrangemang och skyddszoner.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Enligt Spänningsinsikter

Medelspänning stod för den största andelen på 51,3% år 2025. Medelspänningsstationer upplever höga volymer av moderniseringsaktivitet eftersom distributionsnät kräver frekventa skyddsuppgraderingar för att upprätthålla tillförlitlighet och minska avbrottstiden. Medelspänningsinstallationer drar också nytta av kortare ersättningscykler när verktyg ersätter äldre skydd med numeriska reläer och förbättrad övervakningskapacitet. Medelspänningsprojekt skalar vanligtvis snabbare över stora installerade baser, vilket upprätthåller den ledande andelen för intäkter på marknaden för samlingsskeneskydd.

Enligt Impedansinsikter

Låg impedans stod för den största andelen på 59,8% år 2025. Lågimpedansdifferensscheman är allmänt antagna eftersom applikationer för samlingsskeneskydd kräver snabb, selektiv felavskiljning och säker drift under komplexa systemförhållanden. Lågimpedansmetoder stämmer också väl överens med digitala reläplattformar som stöder avancerad logik, diagnostik och kommunikation för stationsautomation. Verktyg prioriterar minskad felavskiljningstid och minimerad utrustningsstress, vilket förstärker antagandet av låg impedans över kritiska stationer.

Enligt Applikationsinsikter

Stationer stod för den största andelen på 41,9% år 2025. Stationer förblir den primära noden för att isolera samlingsskeneavbrott och skydda högvärdig ställverksutrustning, vilket gör samlingsskeneskydd till ett tillförlitlighetskritiskt krav snarare än en valfri uppgradering. Automationsprogram för stationer kombinerar vanligtvis skyddsuppdateringar med kontroll-, övervaknings- och kommunikationsuppgraderingar, vilket ökar takten för modernisering av samlingsskeneskydd. Investeringar med fokus på stationer ökar också när verktyg utökar kapacitet och sammankopplingar, vilket upprätthåller stationer som den ledande applikationen för efterfrågan på marknaden för samlingsskeneskydd.

Enligt Samlingsskene-konfigurationsinsikter

Enkel samlingsskena representerar vanligtvis en stor andel av installationerna i många nätverk eftersom enkel samlingsskenedesign förblir vanlig i kostnadskänsliga stationer och enklare industriella distributionssystem. Dubbel samlingsskena och huvud-till-huvud-konfigurationer tenderar att växa snabbare där hög tillförlitlighet, underhållsflexibilitet och belastningsöverföringskrav prioriteras. Överföringsbuss och en-och-en-halv brytare-konfigurationer förekommer vanligtvis i högkritiska installationer där redundans och operativ kontinuitet motiverar mer komplexa skyddszoner. Val av lösningar för marknaden för samlingsskeneskydd beror i allt högre grad på förmågan att stödja flerzonslogik och brytarintegrationsfel över dessa konfigurationer.

Drivkrafter för Marknaden för Samlingsskeneskydd

Nätmodernisering och tillförlitlighetsdrivna skyddsuppgraderingar

Tillväxten på marknaden för samlingsskeneskydd stöds av verktygsprogram som fokuserar på att förbättra tillförlitlighetsmått och minska sannolikheten för kaskadstörningar. Verktyg standardiserar alltmer skyddsarkitekturer för att påskynda driftsättning, förenkla underhåll och förbättra händelseanalys. Moderniseringsprojekt för ställverk inkluderar ofta reläbyte, uppgraderingar av samlingsskeneskydd och integration med automations- och övervakningssystem. Dessa initiativ ökar tillsammans efterfrågan på avancerat differentialsamlingsskydd över både transmissions- och distributionsnät.

- Till exempel stöder Siemens’ SIPROTEC 7SS85-arkitektur upp till 20 trefas strömtransformator-mätpunkter och 26 fack inom ett enda centraliserat samlingsskeneskyddsschema, vilket möjliggör en enhetlig konfiguration som kan återanvändas över stora ställverksflottor.

Expansion av transmissions- och distributionsinfrastruktur

Efterfrågan på marknaden för samlingsskeneskydd ökar när nya ställverk och kopplingsstationer tas i drift för att stödja belastningstillväxt, förnybara anslutningar och nätverksförstärkning. Nybyggnationer kräver moderna samlingsskeneskydd för att skydda högvärdiga ställverk och säkerställa selektiv felisolering. Högre nätverkskomplexitet driver också efterfrågan på skyddsscheman som kan hantera flera busssektioner och redundanta zoner. Expansionsdriven upphandling stöder stadiga volymer av skyddsreläer, ingenjörstjänster och driftsättningsaktiviteter.

Digitala ställverk och interoperabilitetskrav

Antagandet av marknaden för samlingsskeneskydd gynnas av digitala ställverksutrullningar som föredrar numeriska reläer med stark kommunikations- och diagnostikfunktionalitet. Interoperabla arkitekturer minskar integrationsrisken och stöder skalbar distribution över stora flottor av ställverk. Digitala ingenjörsarbetsflöden förbättrar också konfigurationskontroll och möjliggör snabbare respons på systemförändringar. Dessa faktorer ökar attraktiviteten hos moderna samlingsskeneskyddslösningar som integreras smidigt med automationsmiljöer för ställverk.

- Till exempel kombinerar ABB:s digitala ställverkskoncept REB500 distribuerat samlingsskeneskydd med IEC 61850 station och processbusskommunikation, vilket möjliggör höghastighetsutlösningssignalering och omfattande självövervakning inom fullt digitala skydds- och kontrollsystem.

Industriell elektrifiering och behov av kritisk drifttid

Efterfrågan på marknaden för samlingsskeneskydd förstärks av industrifaciliteter som prioriterar drifttid, utrustningsskydd och snabb felavhjälpning. Elektrifiering av processer och högre effekttäthet ökar konsekvenserna av samlingsskeneproblem, vilket höjer värdet av pålitligt skydd. Industriella köpare föredrar också leverantörer med starkt driftsättningsstöd och livscykeltjänstkapacitet för att minska operativ risk. Dessa krav upprätthåller antagandet av samlingsskeneskydd över högbelastade industriella anläggningar och kritiska infrastruktursajter.

Utmaningar på marknaden för samlingsskeneskydd

Implementeringar på marknaden för samlingsskeneskydd står inför utmaningar relaterade till teknisk komplexitet, integrationsinsats och drifttagningstid, särskilt i ombyggnadsprojekt med äldre ställverk och blandade leverantörsmiljöer. Skyddsuppgraderingar kräver ofta noggrann validering av strömtransformatorer, samordning av scheman och stegvis övergång för att upprätthålla kontinuitet i tjänsten. Dessa begränsningar kan förlänga projekttidslinjer och öka den totala implementeringskostnaden. Som ett resultat prioriterar verktyg och industriella köpare ofta leverantörer med beprövat platsstöd, upprepbara ingenjörsarbetsflöden och robusta valideringsverktyg.

- Till exempel har ABB:s numeriska plattform för samlingsskeneskydd, REB 500, implementerats i stationer med flera fack med upp till 12 samlingsskeneavsnitt och 48 fack, där fabrikstester av hela schemat och minskad sekundär kablage har visat sig avsevärt förkorta projektets genomförande och drifttagningstid jämfört med konventionella hårdkopplade arkitekturer för samlingsskeneskydd.

Antagandet av marknaden för samlingsskeneskydd begränsas också av pågående test- och underhållskrav som påverkar livscykelkostnader och personalbehov. Skyddssystem måste testas regelbundet för att säkerställa säker drift, och verktyg står ofta inför begränsningar i specialistresurser för skyddsingenjörer. Cybersäkerhet och efterlevnadsförväntningar tillför ytterligare komplexitet till digitaliseringsprojekt för stationer. Dessa faktorer kan sakta ner beslutsprocesser, särskilt för mindre verktyg och budgetbegränsade industriella operatörer.

Trender och möjligheter på marknaden för samlingsskeneskydd

Innovation på marknaden för samlingsskeneskydd betonar i allt högre grad förbättrad diagnostik, händelseanalys och tillståndsövervakning inbäddad i numeriska reläer. Köpare värdesätter lösningar som förkortar tiden för felutredning och stöder prediktivt underhåll av skyddstillgångar. Moderna plattformar möjliggör också mer skalbar konfigurationshantering, vilket förbättrar konsistensen över stationsflottor. Dessa kapaciteter skapar möjligheter för leverantörer att utöka mjukvaru- och tjänstevärde tillsammans med hårdvaruimplementeringar.

Möjligheten på marknaden för samlingsskeneskydd expanderar också när nät integrerar högre andelar av inverterbaserade resurser och mer dynamiska kraftflöden. Mer komplexa driftsförhållanden ökar behovet av säker, selektivt skydd som anpassar sig till förändrade systemtopologier och felkarakteristika. Moderniseringsprogram för stationer kan i allt högre grad gynna skyddsarkitekturer som är modulära och uppgraderbara. Denna förändring stödjer flerårig tillväxt inom uppdatering av skyddsreläer, ingenjörstjänster och standardiserade modeller för digital stationimplementering.

- Till exempel visade interoperabilitetstestning mellan Schweitzer Engineering Laboratories SEL‑487B och ABB REF615 IEDs i ett IEC 61850‑baserat digitalt samlingsskeneskyddssystem, med hjälp av realtids digital simulator hardware-in-the-loop, pålitlig multi-leverantörsdrift under simulerade interna samlingsskene fel och bekräftade att den modulära arkitekturen kan utökas genom att lägga till nya fack och IEDs utan att kompromissa med differentialskyddets prestanda.

Regionala Insikter

Nordamerika (24,6% andel år 2025)

Aktiviteten på marknaden för samlingsskeneskydd i Nordamerika stöds av utbytescykler för åldrande nätinfrastruktur och storskaliga moderniseringsinitiativ för verktyg. Verktyg prioriterar tillförlitlighet, snabb felavskiljning och uppgraderade skyddssystem över kritiska transformatorstationer. Standardisering av automations- och skyddsteknikpraxis för transformatorstationer hjälper också verktyg att skala utbyggnader över stora installerade baser. Dessa faktorer tillsammans upprätthåller en stadig efterfrågan på avancerat samlingsskeneskydd för både transmissions- och distributionsnätverk.

Europa (23,1% andel år 2025)

Efterfrågan på marknaden för samlingsskeneskydd i Europa formas av krav på nätstabilitet, integration av förnybara energikällor och modernisering av skydds- och kontrollinfrastruktur för transformatorstationer. Verktyg betonar selektivt skydd och hög systemtillgänglighet, vilket stödjer uppgraderingar i komplexa transformatorstationer och sammankopplingar. Starka tekniska standarder och strukturerade renoveringsprogram påskyndar utbytet av äldre skyddsarkitekturer. Dessa dynamiker upprätthåller en konsekvent efterfrågan på uppgraderingar av samlingsskeneskydd över transmissions- och distributionsstationer.

Asien och Stillahavsområdet (39,7% andel år 2025)

Marknadens momentum för samlingsskeneskydd i Asien och Stillahavsområdet är förankrat av den ledande regionala andelen på 39,7% år 2025 och den pågående expansionen av transmissions- och distributionsinfrastruktur. Nybyggnation av transformatorstationer och storskaliga moderniseringsprogram skapar en konsekvent efterfrågan på avancerat samlingsskeneskydd i verktygsapplikationer. Snabb urbanisering och industriell tillväxt ökar systembelastningen, vilket höjer behovet av pålitlig felisolering. Dessa förhållanden stödjer en stadig upphandling av moderna skyddsreläer, system och drifttjänster över regionen.

Latinamerika (7,8% andel år 2025)

Antagandet av marknaden för samlingsskeneskydd i Latinamerika drivs främst av projektbaserade uppgraderingar av transmissions- och distributionssystem och selektiva moderniseringsprogram i större verktygssystem. Skyddsinvesteringar koncentreras ofta till expanderande urbana korridorer, industriella nav och zoner för förbättrad tillförlitlighet. Tidpunkten för upphandling kan påverkas av budgetcykler och fasade implementeringsmetoder, vilket formar efterfrågemönster på kort sikt. Trots mindre skala än ledande regioner stödjer moderniseringskrav stabil tillväxtpotential över tid.

Mellanöstern & Afrika (4,8% andel år 2025)

Efterfrågan på marknaden för samlingsskeneskydd i Mellanöstern & Afrika stöds av infrastrukturutbyggnader, förstärkningsprojekt för elverk och expansion av industriella kraftsystem. Projektledda investeringar i högpålitliga transformatorstationer och kritiska anläggningar ökar efterfrågan på robusta skyddsscheman. Köpare prioriterar vanligtvis pålitligt stöd vid driftsättning och livscykeltjänster på grund av operativ kritikalitet. Dessa faktorer skapar stabila möjligheter kopplade till nybyggnationer och riktade moderniseringsinitiativ.

Konkurrenslandskap

Konkurrensen på marknaden för samlingsskeneskydd definieras av leverantörer som differentierar sig genom skyddsprestanda, interoperabilitet med transformatorstationsautomation, cybersäkerhetsberedskap och djupet av livscykeltjänster. Ledande företag konkurrerar om förmågan att stödja flera samlingsskene-konfigurationer, leverera säkra differensscheman och tillhandahålla starkt stöd vid driftsättning och långsiktigt underhåll. Portföljbredden över skyddsreläer, digitala transformatorstationskomponenter och ingenjörstjänster stärker positioneringen hos el- och industrikunder. Strategiskt fokus skiftar också mot analysaktiverad diagnostik och repeterbara ingenjörsarbetsflöden som minskar distributionsrisken.

ABB Ltd. är starkt positionerat inom lösningar för samlingsskeneskydd genom skydds- och kontrollplattformar som stödjer moderna transformatorstationsarkitekturer och skalbar ingenjörskonst. ABB Ltd. betonar vanligtvis integration med automationsmiljöer, diagnostik och standardiserade konfigurationsmetoder för att förbättra distributionskonsistensen över transformatorstationsflottor. ABB Ltd. drar också nytta av en global tjänstefotavtryck som stödjer driftsättning, retrofit-utförande och långsiktiga behov för tillgångars livscykel. Dessa kapaciteter överensstämmer med köparens prioriteringar för tillförlitlighet, interoperabilitet och operativt stöd vid skyddsuppgraderingar.

Branschforskningen och tillväxtrapporten inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

- ABB Ltd.

- Siemens AG

- Schneider Electric SE

- General Electric Company (GE Vernova / GE Grid Solutions)

- Mitsubishi Electric Corporation

- Eaton Corporation plc

- Hitachi Energy Ltd.

- Toshiba Energy Systems & Solutions Corporation

- NR Electric Co., Ltd.

- Schweitzer Engineering Laboratories (SEL)

- Basler Electric Company

- ERLPhase Power Technologies Ltd.

- ZIV Aplicaciones y Tecnología, S.A.

- Arcteq Oy

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos nyckelaktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategori-fokuserade, branschfokuserade och diversifierade; det analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingar

- I januari 2026 framhävde GE Vernova sitt Multilin B30 distribuerade samlingsskeneskydd som ett kostnadseffektivt alternativ till traditionella högimpedanssystem, med förbättrat stöd för IEC 61850-9-2 processbussarkitekturer för att skydda upp till 16 matningar och flera differentialzoner i utvecklande samlingsskeneupplägg.

- I mars 2025 utökade ZIV Aplicaciones y Tecnología, S.A. sitt erbjudande av distribuerat samlingsskeneskydd med DBF-systemet, som ger differentialskydd för upp till 24 fack och 4 samlingsskenor med användning av IEC 61869-9 samplade värden, IEC 61850-8-1 GOOSE och IEC 61850-9-3 PTP, tillsammans med övervakningslogik och dynamiska zonfunktioner för att förbättra säkerheten och tillförlitligheten vid samlingsskeneavbrott.

- I oktober 2024 uppdaterade Hitachi Energy Ltd. sin Relion-familj av samlingsskeneskyddsprodukter, med fokus på IEC 61850-baserade numeriska samlingsskene- och brytaravbrottsskyddssystem som stöder både centraliserade och decentraliserade arkitekturer för distribution, undertransmission och transmission av samlingsskeneupplägg.

Rapportens Omfattning

Efter Segmentering

Efter Spänning

- Medelspänning

- Högspänning

- Extra högspänning

Efter Impedans

- Låg impedans

- Hög impedans

Efter Användning

- Transformatorstationer

- Kraftverk

- Industrianläggningar

- Verktyg / Nätinfrastruktur

Efter Samlingsskene Konfiguration

- Enkel samlingsskena

- Dubbel samlingsskena

- Huvud-Tie-Huvud / Sektionerad samlingsskena

- Överföringsbuss / En och en halv brytarkonfiguration

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika