Marknadsöversikt

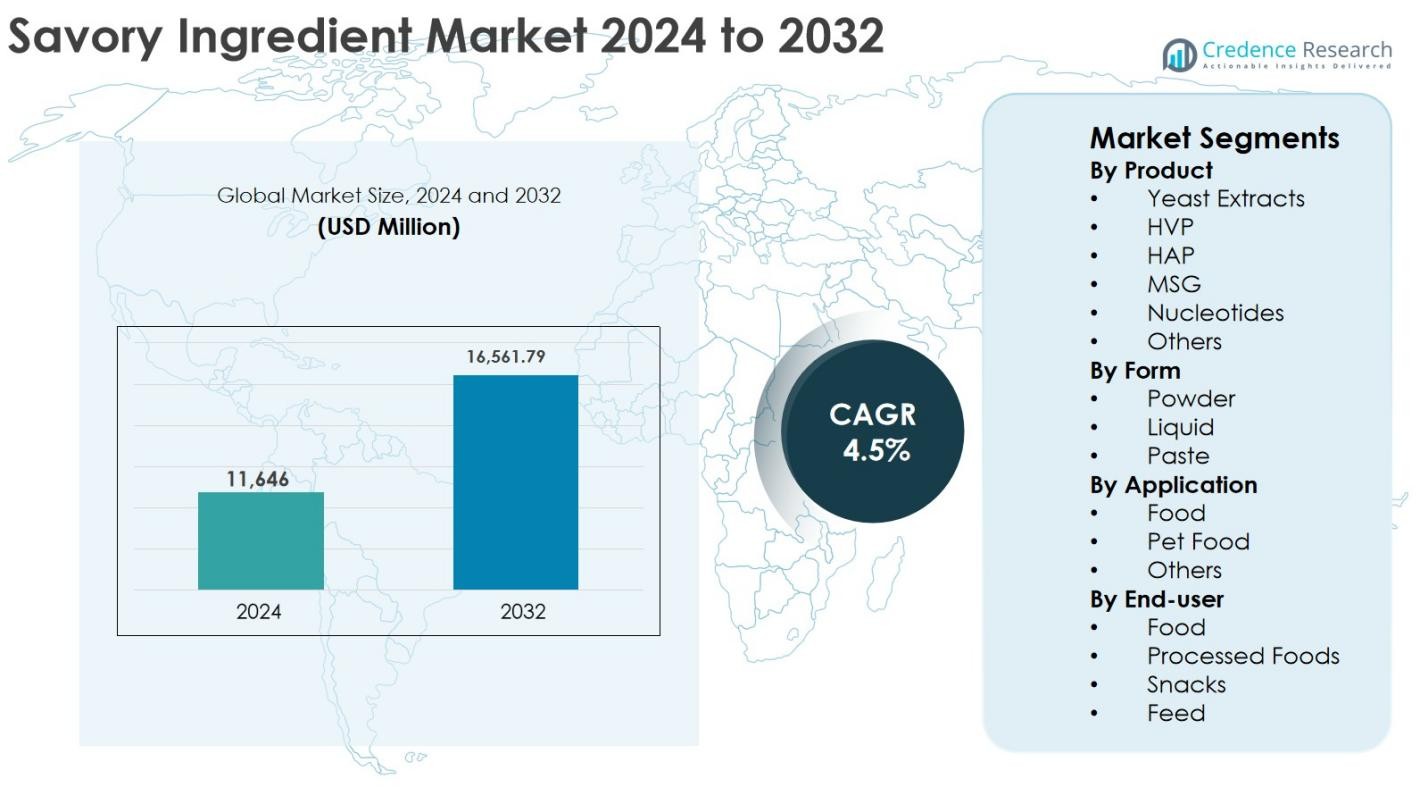

Marknaden för smakrika ingredienser värderades till 11 646 miljoner USD år 2024 och förväntas nå 16 561,79 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,5% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för smakrika ingredienser 2024 |

11 646 miljoner USD |

| Marknad för smakrika ingredienser, CAGR |

4,5% |

| Marknadsstorlek för smakrika ingredienser 2032 |

16 561,79 miljoner USD |

Marknaden för smakrika ingredienser drivs av den starka närvaron av etablerade globala aktörer inklusive Ajinomoto Co., Inc., Kerry Group plc, Givaudan, Symrise, Tate & Lyle, Sensient Technologies Corporation, Lesaffre, AngelYeast Co., Vedan International (Holdings) Ltd., och Diana Group S.r.l. Dessa företag fokuserar på fermenteringsbaserad innovation, ren märkning och anpassade smaksystem för att möta utvecklande livsmedels- och djurfoderapplikationer. Asien-Stillahavsområdet framträdde som den ledande regionen, med 32,8% marknadsandel år 2024, stödd av hög konsumtion av smakrika livsmedel och storskaliga livsmedelsbearbetningsaktiviteter. Nordamerika följde med 28,6% andel, drivet av antagandet av ren märkning och efterfrågan på premiumlivsmedel, medan Europa hade 26,4% andel, stödd av strikta regleringar och initiativ för natriumreduktion.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för smakrika ingredienser värderades till 11 646 miljoner USD år 2024 och förväntas nå 16 561,79 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,5% under prognosperioden, stödd av stadig efterfrågan från livsmedels- och djurfoderapplikationer.

- Marknadstillväxten drivs främst av ökande konsumtion av bearbetade och bekvämlighetslivsmedel, reformulering av ren märkning och initiativ för natriumreduktion, där jästextrakt framträder som den dominerande produktsegmentet med 34,8% andel år 2024 tack vare naturlig positionering och umami-förstärkning.

- Viktiga marknadstrender inkluderar ökad användning av fermenteringsbaserade ingredienser och stark efterfrågan från växtbaserade livsmedel, medan pulverform dominerar marknaden med 58,6% andel på grund av enkel lagring, längre hållbarhet och bred tillämpbarhet i kryddor och snacks.

- Marknadslandskapet formas av aktörer som Ajinomoto, Kerry Group, Givaudan, Symrise och Tate & Lyle, som fokuserar på produktinnovation, hållbar sourcing och anpassade smaklösningar för livsmedel och djurnäring.

- Regionalt leder Asien-Stillahavsområdet med 32,8% marknadsandel, följt av Nordamerika med 28,6% och Europa med 26,4%, medan Latinamerika och Mellanöstern & Afrika tillsammans står för den återstående andelen, stödd av växande livsmedelsbearbetningsaktiviteter.

Marknadssegmenteringsanalys:

Efter produkt

Segmentet Biprodukt inom marknaden för smakrika ingredienser leds av jästextrakt, som stod för 34,8 % marknadsandel år 2024, drivet av stark efterfrågan på rena, naturliga smaksättare. Jästextrakt erbjuder umami-intensitet samtidigt som de stödjer natriumreducerade formuleringar, vilket gör dem mycket föredragna i bearbetade livsmedel och snacks. MSG hade en betydande andel tack vare dess kostnadseffektivitet och smakstyrka, särskilt på tillväxtmarknader. Samtidigt vinner nukleotider och HVP mark i premium- och växtbaserade formuleringar, stödda av ökande efterfrågan på smakkomplexitet och smakoptimering.

- Till exempel har Nestlé betonat användningen av jästextrakt i sina Maggi-buljonger och kulinariska produkter för att leverera umamismak samtidigt som de möjliggör saltminskning i linje med sina natriummål.

Efter Form

Segmentet Efter Form domineras av pulver, som fångar 58,6 % av marknadsandelen år 2024, tack vare dess överlägsna hållbarhet, enkel hantering och kompatibilitet med torr livsmedelsbearbetning. Pulvriga smakrika ingredienser används ofta i kryddor, snabbmat och snackstillämpningar, vilket stödjer konsekvent smakdistribution. Flytande former antas i allt högre grad i såser, soppor och färdigrätter på grund av bättre löslighet och smakfördelning. Pastafomer bibehåller en mindre andel, främst använda i specialkulinariska och industriella livsmedelsformuleringar som kräver koncentrerade smakprofiler.

- Till exempel förlitar sig PepsiCo:s Lay’s och Doritos-sortiment på torra kryddpulver för att leverera enhetlig smakbeläggning på snacks vid höga produktionshastigheter.

Efter Användning

Segmentet Efter Användning drivs främst av livsmedel, som stod för 72,4 % marknadsandel år 2024, stödd av ökande konsumtion av bearbetade livsmedel, färdigrätter och smakrika snacks globalt. Livsmedelstillverkare förlitar sig i allt högre grad på smakrika ingredienser för att förbättra smaken samtidigt som de uppfyller krav på rena etiketter och natriumreduktion. Husdjursfoder representerar ett snabbt växande delsegment, drivet av premiumiseringstrender och högre utgifter på smakförbättrande ingredienser. Andra användningar, inklusive foodservice och industriella användningar, bidrar stadigt, stödda av växande stadsbefolkningar och förändrade kostpreferenser.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Bearbetade och Bekvämlighetslivsmedel

Marknaden för smakrika ingredienser drivs betydligt av den växande konsumtionen av bearbetade, förpackade och bekvämlighetslivsmedel världen över. Urbanisering, ökande disponibla inkomster och hektiska livsstilar har accelererat efterfrågan på färdigrätter, snabbmat, soppor, såser och frysta livsmedel. Smakrika ingredienser som jästextrakt, MSG och HVP är essentiella för att förbättra smak, arom och munupplevelse samtidigt som de säkerställer konsistens i stor skala. Livsmedelstillverkare förlitar sig i allt högre grad på dessa ingredienser för att differentiera produkter och möta konsumenternas förväntningar på djärva smaker. Expansion av organiserad detaljhandel, egna märkesvaror och snabbmatsrestauranger stärker ytterligare efterfrågan både i utvecklade och framväxande ekonomier.

- Till exempel framhäver Ajinomoto att deras umami-kryddor och MSG-baserade produkter används i stor utsträckning i snabbnudlar, frysta livsmedel och snacks över hela Asien och Latinamerika för att leverera intensiv smak med konsekvent kvalitet.

Clean-Label Rörelse och Natriumreduceringsinitiativ

Ökad hälsomedvetenhet och regleringspress för att minska natriumintaget är viktiga tillväxtdrivare på marknaden för smakrika ingredienser. Livsmedelstillverkare omformulerar produkter för att uppnå natriumreduktion utan att kompromissa med smakens kvalitet, vilket driver på användningen av jästextrakt, nukleotider och naturligt härledda smakförstärkare. Clean-label-positionering, transparenta ingredienslistor och minskat beroende av artificiella tillsatser blir allt viktigare inköpskriterier. Denna drivkraft är särskilt stark i Nordamerika och Europa, där regleringsövervakning och konsumentgranskning är hög. När efterfrågan på hälsosammare men smakrika livsmedel fortsätter att öka, förblir clean-label smakrika ingredienser centrala för produktinnovation.

- Till exempel har Unilever offentliga mål för natriumreduktion och använder smakförstärkare, inklusive jästextrakt, i varumärken som Knorr för att stödja recept med mindre salt som ändå levererar stark smak.

Expansion av Husdjursfoder och Djurernäringsapplikationer

Den snabba expansionen av den globala husdjursfoderindustrin framträder som en stark tillväxtdrivare för marknaden för smakrika ingredienser. Ökat husdjursägande, premiumisering av husdjursdieter och ökat fokus på smaklighet har ökat efterfrågan på smakförstärkande ingredienser. Smakrika ingredienser förbättrar smakacceptans och arom i torra och våta husdjursfoderformuleringar, vilket stödjer återkommande köp. Tillverkare använder i allt högre grad jästextrakt och naturliga smakförstärkare för att anpassa sig till clean-label-trender inom djurnäring. Tillväxten inom organiserad detaljhandel för husdjursvård och veterinärrekommenderade dieter fortsätter att utöka applikationsmöjligheterna.

Viktiga Trender & Möjligheter

Innovation inom Naturliga och Fermenteringsbaserade Ingredienser

Innovation inom fermenteringsbaserade och naturligt källade smakrika ingredienser är en viktig trend som formar marknaden för smakrika ingredienser. Företag investerar i avancerade fermenteringsteknologier för att utveckla jästextrakt och nukleotider med förbättrade umamiprofiler och funktionella fördelar. Dessa innovationer stödjer clean-label-positionering samtidigt som de möjliggör anpassning för lågnatrium- och växtbaserade formuleringar. Förbättrat val av stammar, hållbar bearbetning och effektivitetsvinster skapar möjligheter för differentierade produkter. När konsumenter i allt högre grad associerar fermentering med autenticitet och hälsa, får tillverkare som antar dessa teknologier starkare marknadsacceptans och långsiktig tillväxtpotential.

- Till exempel har DSM-Firmenich utvecklat nästa generations Maxarome-jästextrakt som produceras via kontrollerad jäsning för att leverera specifika umami- och kokumiprofiler anpassade för soppor, snacks och köttalternativ.

Ökad Användning av Växtbaserade och Alternativa Proteiner

Den accelererande tillväxten av växtbaserade och alternativa proteinprodukter utgör en stor möjlighet för tillverkare av smakrika ingredienser. Dessa produkter kräver avancerade smaksystem för att efterlikna köttliknande smak och textur, vilket ökar efterfrågan på smakförstärkare. Jästextrakt, HVP och nukleotider hjälper till att maskera bismaker och förstärka umami i växtbaserade köttprodukter, mejerialternativ och veganska snacks. Växande flexitariska populationer och expanderande växtbaserade portföljer hos globala livsmedelsmärken fortsätter att driva efterfrågan. Denna trend är särskilt framträdande i Europa och Nordamerika och expanderar snabbt i Asien-Stillahavsområdet.

- Till exempel har Givaudan utvecklat dedikerade smaklösningar och tekniker som deras PrimeLock+ teknologi för att överbrygga smakgapet i växtbaserade köttalternativ genom att förbättra saftighet, fettuppfattning och smakrik effekt i produkter baserade på ärtor och soja.

Viktiga Utmaningar

Volatilitet i Råvarupriser och Leveranskedjor

Marknaden för smakrika ingredienser står inför utmaningar relaterade till volatilitet i råvarupriser och störningar i leveranskedjor. Viktiga insatsvaror som jäst, majs och vete är föremål för fluktuationer orsakade av klimatförhållanden, jordbruksavkastning och globala handelsosäkerheter. Stigande energi- och transportkostnader ökar ytterligare trycket på produktionsekonomin. Dessa faktorer påverkar prisstabilitet och vinstmarginaler, särskilt för små och medelstora tillverkare. Att hantera långsiktiga leveranskontrakt samtidigt som man behåller konkurrenskraftiga priser förblir en ihållande utmaning på marknaden.

Regulatorisk Granskning och Konsumentuppfattning

Regulatorisk komplexitet och konsumentuppfattningsfrågor utgör betydande utmaningar för marknaden för smakrika ingredienser. Ingredienser som MSG och hydrolyserade proteiner fortsätter att möta skepsis i vissa regioner på grund av hälsorelaterade missuppfattningar. Varierande märkstandarder, allergenregler och ingrediensklassificeringar över olika länder ökar efterlevnadskostnaderna för tillverkare. Negativ konsumentuppfattning kan begränsa användningen i specifika applikationer. För att hantera dessa problem måste företag investera i transparent märkning, omformulering och konsumentutbildning, vilket kan bromsa produktutvecklingen och öka den operativa komplexiteten.

Regional Analys

Nordamerika

Nordamerika stod för 28,6 % av marknadsandelen för smakrika ingredienser år 2024, stödd av stark efterfrågan på bearbetade livsmedel, snacks och färdigrätter. Regionen drar nytta av hög konsumentmedvetenhet kring ren märkning och natriumreduktion, vilket driver användningen av jästextrakt och naturliga smakförstärkare. USA dominerar den regionala efterfrågan tack vare avancerad livsmedelsbearbetningsinfrastruktur och kontinuerlig produktinnovation från stora tillverkare. Tillväxt inom premiumdjurfoder och växtbaserade livsmedelskategorier stödjer ytterligare marknadsexpansion. Starka regulatoriska ramar och fokus på transparent märkning fortsätter att forma produktutvecklingsstrategier över hela regionen.

Europa

Europa hade en marknadsandel på 26,4% år 2024, drivet av strikta livsmedelsregler, ökad adoption av ren etikett och en ökande preferens för naturliga smakrika ingredienser. Länder som Tyskland, Frankrike och Storbritannien leder efterfrågan tack vare mogna livsmedelsbearbetningsindustrier och stark konsumtion av soppor, såser och bageriprodukter. Initiativ för natriumreduktion i hela regionen ökar användningen av jästextrakt och nukleotider avsevärt. Den växande växtbaserade livsmedelssektorn stödjer också efterfrågan på avancerade smakrika lösningar. Högt konsumentfokus på hållbarhet och ingrediensgenomskinlighet fortsätter att påverka formulerings-trender och långsiktig marknadstillväxt i Europa.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerade marknaden för smakrika ingredienser med en marknadsandel på 32,8% år 2024, drivet av en stor befolkningsbas, ökande urbanisering och stark konsumtion av smakrika livsmedel. Kina, Japan och länder i Sydostasien är viktiga bidragsgivare på grund av den utbredda användningen av MSG och umami-rika ingredienser i traditionella och bearbetade livsmedel. Snabb expansion av tillverkning av förpackade livsmedel, livsmedelsserviceutbud och kategorier av snabbmat stödjer en hållbar tillväxt. Ökande disponibla inkomster och västerländska dieter accelererar ytterligare efterfrågan. Regionen drar också nytta av starka lokala produktionsmöjligheter och ökande investeringar i fermenteringsbaserad ingrediensinnovation.

Latinamerika

Latinamerika stod för 7,1% av den globala marknadsandelen år 2024, stödd av ökande konsumtion av bearbetade livsmedel och expanderande nätverk för detaljhandelsdistribution av livsmedel. Länder som Brasilien och Mexiko leder den regionala efterfrågan på grund av växande urbana befolkningar och ökande preferens för bekvämlighetsmat. Smakrika ingredienser används i stor utsträckning i snacks, kryddor och färdigrätter för att förbättra smakens prisvärdhet. Tillväxten i den regionala husdjursfoderindustrin bidrar också till marknadsexpansion. Dock påverkar priskänslighet och ekonomiska fluktuationer adoptionsnivåerna, vilket uppmuntrar tillverkare att fokusera på kostnadseffektiva smakrika lösningar.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika representerade en marknadsandel på 5,1% år 2024, stödd av ökande efterfrågan på förpackade livsmedel och expanderande livsmedelsservice-sektorer. Urbanisering, befolkningstillväxt och ökande turistaktivitet driver konsumtionen av smakrika livsmedel i Gulf-länderna. Adoptionen av smakrika ingredienser ökar i soppor, såser och köttbaserade produkter för att förbättra smakens konsistens. I Afrika stödjer förbättrade livsmedelsbearbetningsmöjligheter och ökande disponibla inkomster en gradvis marknadstillväxt. Även om marknaden förblir mindre jämfört med andra regioner, presenterar ökande investeringar i livsmedelstillverkning och detaljhandelsinfrastruktur långsiktiga tillväxtmöjligheter.

Marknadssegmenteringar:

Efter produkt

- Jästextrakt

- HVP

- HAP

- MSG

- Nukleotider

- Övriga

Efter form

Efter tillämpning

- Livsmedel

- Husdjursfoder

- Övriga

Efter slutanvändare

- Livsmedel

- Bearbetade livsmedel

- Snacks

- Foder

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för smakrika ingredienser kännetecknas av ett väletablerat konkurrenslandskap med närvaro av globala ingredienstillverkare och specialiserade smaklösningsleverantörer. Ledande företag som Ajinomoto Co., Inc., Kerry Group plc, Givaudan, Symrise, Tate & Lyle, Sensient Technologies Corporation, Lesaffre, AngelYeast Co., Vedan International (Holdings) Ltd., och Diana Group S.r.l. spelar en avgörande roll i att forma marknadsdynamiken. Dessa aktörer fokuserar på produktinnovation, ren märkning och fermenteringsbaserade teknologier för att stärka sina portföljer. Strategiska investeringar i forskning och utveckling möjliggör introduktion av skräddarsydda smakprofiler för livsmedel, djurfoder och växtbaserade tillämpningar. Geografisk expansion, kapacitetsförbättring och partnerskap med livsmedelstillverkare förblir viktiga strategier för att förbättra marknadsnärvaron. Dessutom betonar företagen hållbarhet, natriumreduktion och naturlig ingrediensanskaffning för att anpassa sig till föränderliga konsumentpreferenser och regleringskrav.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Symrise

- AngelYeast Co.

- Tate & Lyle

- Givaudan

- Diana Group S.r.l

- Kerry Group plc

- Ajinomoto Co., Inc.

- Lesaffre

- Sensient Technologies Corporation

- Vedan International (Holdings) Ltd.

Senaste utvecklingen

- I oktober 2025 lanserade Herbal Isolates, en del av Synthite Group, ett nytt smakförstärkande sub-varumärke kallat Savouron, vilket utökar deras portfölj av smaklösningsingredienser inklusive smakförstärkare, mejeri- och fettsystem samt specialpulver som riktar sig mot bredare livsmedelsapplikationer

- I januari 2025 slutförde Solina, ett globalt företag för smaklösningar, förvärvet av Advanced Food Systems, Inc. baserat i Somerset, New Jersey, vilket stärker deras kapacitet och närvaro inom smaklösningsingredienser på den amerikanska marknaden.

- År 2024 meddelade Lesaffre förvärvet av en majoritetsandel i Biorigin, vilket förbättrar deras erbjudande av smaklösningsingredienser, särskilt jästderivat, genom att integrera Biorigins produktion och teknik i deras globala leveranskedja.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Form, Applikation, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden för smakrika ingredienser kommer att fortsätta dra nytta av stadig tillväxt i konsumtionen av bearbetade, förpackade och bekväma livsmedel över globala marknader.

- Efterfrågan på ren märkning och naturligt härledda smakrika ingredienser kommer att intensifieras när konsumenter prioriterar hälsa, transparens och enkelhet i ingredienser.

- Jästextrakt och fermentationsbaserade ingredienser kommer att få bredare användning på grund av deras förmåga att förbättra smak samtidigt som de stödjer natriumreduktion.

- Expansionen av växtbaserade och alternativa proteinlivsmedel kommer att driva ökad användning av smakrika ingredienser för att förbättra smak och munupplevelse.

- Husdjursegmentet kommer att förbli en stark tillväxtbidragsgivare när premiumisering och fokus på smaklighet ökar.

- Tillverkare kommer att investera mer i forskning och utveckling för att skapa skräddarsydda och applikationsspecifika smaklösningar.

- Pulveriserade smakrika ingredienser kommer att behålla dominansen på grund av enkel hantering, lagringsstabilitet och bred tillämpbarhet.

- Asien-Stillahavsområdet kommer att förbli den ledande tillväxtregionen, stödd av befolkningstillväxt, urbanisering och förändrade kostmönster.

- Strategiska partnerskap, kapacitetsutvidgningar och geografisk diversifiering kommer att forma konkurrenspositioneringen.

- Regulatorisk efterlevnad och hållbarhetsinitiativ kommer i allt högre grad att påverka produktutveckling och inköpsstrategier.