Marknadsöversikt

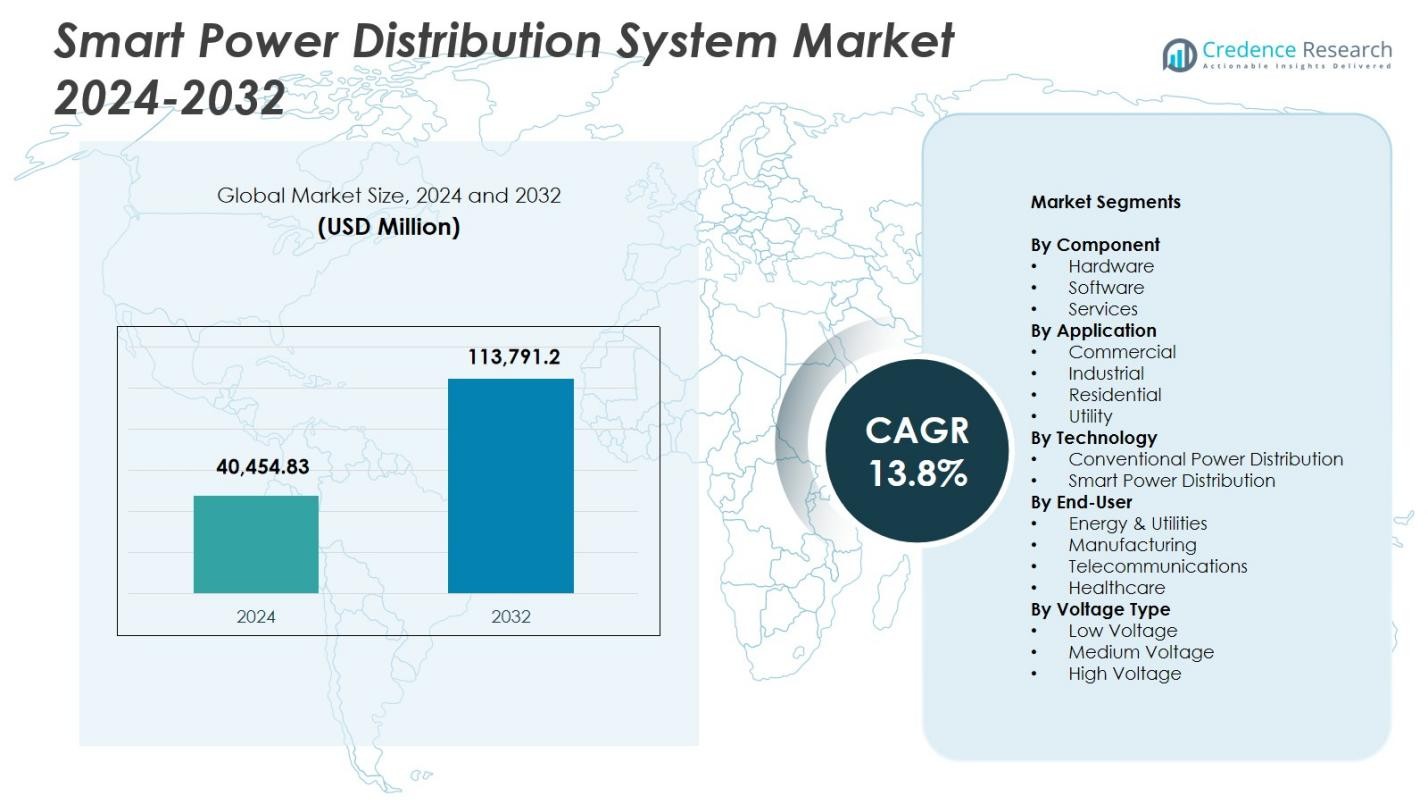

Marknaden för smarta kraftdistributionssystem värderades till 40 454,83 miljoner USD år 2024 och förväntas nå 113 791,2 miljoner USD år 2032, med en CAGR på 13,8% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för smarta kraftdistributionssystem 2024 |

40 454,83 miljoner USD |

| Marknad för smarta kraftdistributionssystem, CAGR |

13,8% |

| Marknadsstorlek för smarta kraftdistributionssystem 2032 |

113 791,2 miljoner USD |

Marknaden för smarta kraftdistributionssystem kännetecknas av ledande aktörer som Schneider Electric SE, Siemens AG, ABB, General Electric, Cisco Systems Inc., Eaton Corporation, Landis+Gyr AG, Oracle Corporation, Itron och Aclara Technologies LLC, som alla stärker sin närvaro genom framsteg inom automation, digitala transformatorstationer och smarta mätlösningar. Dessa företag fokuserar på att expandera intelligent nätinfrastruktur och integrera AI-drivna analyser för att förbättra tillförlitlighet och energieffektivitet. Nordamerika hade den största regionala andelen på 37,4% år 2024, drivet av omfattande moderniseringsprogram, följt av Europa med 28,1% och Asien-Stillahavsområdet med en stigande andel på 24,6% stödd av snabb urbanisering och storskaliga smarta nätinitiativ.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för smarta kraftdistributionssystem nådde 40 454,83 miljoner USD år 2024 och kommer att växa med en CAGR på 13,8% fram till 2032.

- Ökande investeringar i nätmodernisering och automation fungerar som stora drivkrafter, med hårdvara som har en andel på 56,7% på grund av stark adoption av intelligenta ställverk och smarta mätare.

- Viktiga trender inkluderar snabb integration av AI, IoT-sensorer och digitala transformatorstationer, vilket gör det möjligt för verktyg att distribuera självhelande nät och förbättra realtidsövervakning och felhantering.

- Ledande aktörer som Schneider Electric, Siemens AG, ABB, General Electric och Cisco Systems fokuserar på avancerade ADMS-plattformar, cybersäkerhetsförbättringar och långsiktiga partnerskap med verktyg för att expandera sin närvaro.

- Regionalt leder Nordamerika med en andel på 37,4%, följt av Europa med 28,1%, medan APAC växer snabbt med en andel på 24,6%; verktygssegmentet dominerar applikationer med 47,8% stödd av stark adoption av ADMS och AMI över stora marknader.

Marknadssegmenteringsanalys:

Efter komponent:

Hårdvara dominerade marknaden för smarta kraftdistributionssystem år 2024 med en andel på 56,7%, drivet av omfattande distribution av intelligenta ställverk, smarta mätare, återinkopplare och automatiserade matarkablar som förbättrar tillförlitlighet och nätstabilitet. Verktyg prioriterar i allt högre grad hårdvaruuppgraderingar för att stödja realtidsövervakning och minska avbrottstider, vilket påskyndar adoption av digitala transformatorstationer och avancerade distributionsautomationssystem. Programvara hade en andel på 28,4%, stödd av ökande efterfrågan på nätanalyser, SCADA-plattformar och prediktiva underhållsverktyg, medan tjänster stod för 14,9%, drivet av systemintegration, fjärrdiagnostik och livscykelhanteringskrav över moderniserade nät.

- Till exempel implementerade Tata Power ett digitalt stationspilotprojekt vid sin Powai-station, med användning av interoperabla intelligenta elektroniska enheter (IEDs) som följer IEC 61850-protokoll för skydd, låsning och fjärrkommunikation för att möjliggöra övervakning i realtid.

Efter tillämpning:

Verktygssegmentet ledde marknaden för smarta kraftdistributionssystem med en andel på 47,8 % år 2024, vilket tillskrivs omfattande investeringar i nätverksdigitalisering, toppbelastningshantering och automatiserade felupptäckningsfunktioner. Verktyg integrerar avancerade distributionshanteringssystem (ADMS) och AMI-nätverk för att optimera kraftflöden, minska tekniska förluster och stödja storskalig förnybar integration. Industrisegmentet hade en andel på 28,6 %, drivet av expansion av smarta fabriker och energibesparingsinitiativ, medan de kommersiella och bostadssegmenten stod för 14,1 % respektive 9,5 %, stödda av ökad användning av intelligenta energihanteringssystem.

- Till exempel inkluderade Austin Energys ADMS-utbyggnad integrerad spännings-/var-kontroll och felplats-/isolerings-/serviceåterställning, med användning av AMI-mätare över sitt 437 kvadratmil stora tjänsteområde för över 435 000 kunder.

Efter teknik:

Smart Power Distribution dominerade marknaden med en andel på 63,2 % år 2024, drivet av snabb utbyggnad av automatiserad omkoppling, digitala stationer, IoT-aktiverade nätverksenheter och realtidsanalys som förbättrar motståndskraft och minimerar stilleståndstid. Verktyg påskyndar användningen av självhelande nätverksteknologier för att optimera felplats, isolering och serviceåterställning. Konventionell kraftdistribution hade en andel på 36,8 %, upprätthållen av sin närvaro i äldre infrastruktur, men fortsätter att minska när regeringar betonar nätmodernisering, förnybar integration och avancerade övervakningssystem för att stödja föränderliga energibehovsmönster.

Viktiga tillväxtdrivare

Snabb nätmodernisering och digital transformation

Nätmoderniseringsinitiativ driver starkt marknaden för smarta kraftdistributionssystem när verktyg övergår från åldrande infrastruktur till digitala, automatiserade och datadrivna nätverk. Regeringar prioriterar investeringar i intelligent ställverk, smarta mätare och automatiserade distributionshanteringssystem för att minimera avbrott och förbättra nätstabilitet. Avancerade sensorer, IoT-enheter och självhelande nätverksteknologier möjliggör övervakning i realtid och snabbare felisolering. Dessa utvecklingar stödjer högre energieffektivitet, minskar operativa förluster och förbättrar tillförlitlighet, vilket driver på bred användning bland verktyg och stora industriella kraftanvändare.

- Till exempel valde Rhode Island Energy Landis+Gyrs Revelo-mätningsplattform för 530 000 elkunder, som integrerar nätkantsavkänning och kantberäkning på ett RF Wi-SUN-nätverk för att förbättra lastbalansering och integration av distribuerade energiresurser.

Expansion av förnybar energi och distribuerad produktion

Ökad penetration av solenergi, vindkraft och distribuerade energiresurser accelererar avsevärt efterfrågan på smarta distributionssystem som kan hantera variabla och dubbelriktade kraftflöden. Smarta nät ger avancerad synlighet, prognoser och lastbalanseringsförmåga som är nödvändiga för att integrera decentraliserade energitillgångar. Verktyg distribuerar digitala transformatorstationer, kantanalys och adaptiva skyddssystem för att upprätthålla systemresiliens samtidigt som de anpassar sig till den snabba tillväxten av förnybar energi. Skiftet mot rena energipolitiker och nätdekarbonisering stärker ytterligare antagandet av smarta kraftdistributionslösningar på globala marknader.

- Till exempel använder Köpenhamn ett smart nät för att hantera variabel utgång från vindturbiner genom att omvandla överskottsel till värme för sitt fjärrvärmenätverk, vilket möjliggör förutsägbar balansering av utbud och efterfrågan genom väderdataanalys.

Ökat fokus på energieffektivitet och tillförlitlighet

Det växande behovet av att minska tekniska förluster, optimera topplast och förbättra elens tillförlitlighet driver antagandet av intelligenta distributionssystem. Smarta kraftdistributionslösningar ger verktyg högupplösta konsumtionsdata, prediktiva underhållsverktyg och automatiserad felavkänning, vilket möjliggör betydande förbättringar i tjänstekontinuitet. Kommersiella och industriella användare antar smarta energihanteringsplattformar för att sänka driftskostnader och uppnå hållbarhetsmål. Åldrande nätinfrastruktur och ökande kraftbehov gör effektivitetsförbättrande lösningar nödvändiga, vilket positionerar smarta distributionssystem som kritiska investeringar i moderna energinätverk.

Viktiga trender och möjligheter

Integration av AI, IoT och avancerad analys

En stor trend som formar marknaden för smarta kraftdistributionssystem är den ökande integrationen av AI-algoritmer, IoT-aktiverade enheter och realtidsanalys. Verktyg distribuerar AI-drivna lastprognoser, avvikelseavkänning och automatiserad omkoppling för att förbättra operativa beslutsfattande. Smarta sensorer, digitala tvillingar och molnplattformar ger djupare nätverkssynlighet och prediktiva insikter, vilket minskar stilleståndstid och underhållskostnader. Den ökande användningen av kantberäkning och interoperabla kommunikationsprotokoll skapar starka möjligheter för nästa generations intelligenta distributionsnätverk som kan hantera autonoma nätverk.

- Till exempel förenar GE Vernovas GridOS Data Fabric operativa data från smarta mätare, solenergi och elfordon för att möjliggöra AI/ML-applikationer för realtidsprognoser och nätorkestrering.

Tillväxt av smarta städer och elektrifiering av infrastruktur

Den globala övergången mot smarta städer och omfattande elektrifiering av transport och infrastruktur driver betydande möjligheter för smarta kraftdistributionslösningar. När nätverk för elbilsladdning, uppkopplade byggnader och energieffektiva kommersiella zoner expanderar, behöver städer digitalt kontrollerade nät för att hantera ökande och dynamiska belastningar. Regeringar investerar alltmer i ADMS-plattformar, AMI-utbyggnader och automatiserade energihanteringslösningar för att stödja urbana hållbarhetsmål. Denna trend skapar en stor efterfrågan på smarta transformatorer, självhelande nätverk och integrerade kontrollsystem som förbättrar flexibilitet och långsiktig energiplanering.

- Till exempel kopplar Virtas plattform samman över 100 000 laddstationer i 36 länder i Europa och Sydostasien, och integrerar med mer än 450 laddarmodeller via sitt Charge Point Management System för realtidsenergihantering och roamingtjänster.

Viktiga Utmaningar

Höga Initiala Investeringar och Kostnader för Infrastrukturuppgradering

En betydande utmaning för marknaden för smarta eldistributionssystem är de höga initiala kostnaderna som är förknippade med att implementera smarta mätare, digitala transformatorstationer, avancerade kommunikationsnätverk och automationshårdvara. Många elbolag arbetar med begränsade budgetar, vilket gör storskalig modernisering ekonomiskt svår. Uppgradering av äldre infrastruktur, integration av nya system och säkerställande av interoperabilitet tillför ytterligare komplexitet och kostnader. Dessa finansiella hinder bromsar införandet, särskilt i utvecklingsregioner där elbolag måste balansera moderniseringsbehov med begränsad kapitaltillgång och långa investeringscykler.

Cybersäkerhetsrisker och Komplexitet i Databehandling

Eftersom eldistributionssystem blir alltmer digitala och uppkopplade utgör cybersäkerhetsrisker en kritisk utmaning. Smarta nät genererar omfattande realtidsdata och förlitar sig på sammankopplade sensorer, kommunikationsnätverk och molnplattformar, vilket skapar sårbarheter för cyberattacker. Elbolag måste investera kraftigt i säkra arkitekturer, kryptering, hotdetektering och efterlevnad av regler för att skydda nätets integritet. Dessutom kräver hantering av stora datavolymer sofistikerad analys, lagringssystem och kvalificerad personal. Dessa utmaningar ökar den operativa komplexiteten och hindrar snabb implementering av fullt digitala distributionsinfrastrukturer.

Regional Analys

Nordamerika

Nordamerika ledde marknaden för smarta eldistributionssystem med en andel på 37,4% år 2024, stödd av robusta investeringar i nätmodernisering, digitala transformatorstationer och storskalig implementering av avancerad mätinfrastruktur. USA påskyndar införandet av ADMS-plattformar, avbrottshanteringssystem och självåterställande nätteknologier för att förbättra motståndskraften mot extrema väderhändelser. Elbolag över hela regionen fokuserar på att integrera förnybar energi, förbättra realtidsövervakning och minska tekniska förluster. Ökande antagande av elfordon, expanderande smarta stadsprogram och starkt regulatoriskt stöd stärker ytterligare efterfrågan på intelligenta eldistributionslösningar över hela Nordamerika.

Europa

Europa tog en andel på 28,1% av marknaden för smarta eldistributionssystem år 2024, drivet av ambitiösa mål för koldioxidminskning, krav på förnybar integration och avancerade digitala nätinitiativ. Länder som Tyskland, Storbritannien, Frankrike och Norden investerar kraftigt i distribuerad energihantering, digitala transformatorstationer och optimering av gränsöverskridande energiflöden. Regionen främjar införandet av smarta mätare, nätautomationsplattformar och högeffektiv distributionshårdvara för att förbättra hållbarhet och nätets tillförlitlighet. Starka politiska ramar, innovation inom smart stadsinfrastruktur och ökad elektrifiering inom transportsektorn främjar marknadstillväxten avsevärt över hela Europa.

Asien-Stillahavsområdet

Asien-Stillahavsområdet stod för en andel på 24,6 % år 2024, och expanderade snabbt på grund av storskalig urbanisering, ökande efterfrågan på elektricitet och aggressiva statligt ledda smarta nätprogram. Kina, Japan, Sydkorea och Indien investerar omfattande i digitala kontrollsystem, nätautomatisering och integration av förnybar energi. Verktygsföretag implementerar smarta mätare, IoT-aktiverade övervakningsenheter och prediktiv analys för att minska avbrott och stärka operativ effektivitet. Industriell expansion och utbyggnad av laddningsnätverk för elfordon driver också på antagandet. Regionens fokus på energisäkerhet, digitalisering av infrastruktur och avancerade distributionsteknologier positionerar Asien-Stillahavsområdet som en av de snabbast växande marknaderna för smarta nät.

Latinamerika

Latinamerika hade en andel på 6,9 % av marknaden för smarta kraftdistributionssystem år 2024, stödd av moderniseringsbehov i åldrande nät och ökande implementering av förnybar energi. Brasilien, Mexiko och Chile leder initiativ för AMI-utbyggnad, automatiserad felavkänning och förbättrad nätstabilitet. Investeringar syftar till att minska systemförluster, förbättra elkvalitet och integrera distribuerad solenergiproduktion. Regionen stärker också regleringsramar för att uppmuntra privatsektorns deltagande i smart nätinfrastruktur. Växande stadsutveckling, ökande industriell aktivitet och digital transformation inom verktygsföretag bidrar till ett stadigt antagande av smarta distributionsteknologier.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika fångade en andel på 3,0 % år 2024, drivet av infrastrukturutbyggnad, nätautomatiseringsinitiativ och ökande beroende av förnybara energiprojekt. Gulfstaterna prioriterar utveckling av smarta nät för att stödja storskalig solintegration, förbättra belastningshantering och öka systemets tillförlitlighet. Afrikas initiativ fokuserar på att modernisera distributionsnät, förbättra elektrifieringsgrader och implementera smarta mätarsystem för att minska icke-tekniska förluster. Pågående digital transformation, tillsammans med ökande investeringar i distributionsautomatisering och avancerade övervakningslösningar, stöder gradvis men lovande marknadstillväxt över regionen.

Marknadssegmenteringar:

Efter komponent

- Hårdvara

- Mjukvara

- Tjänster

Efter applikation

- Kommersiell

- Industriell

- Bostäder

- Verktyg

Efter teknologi

- Konventionell kraftdistribution

- Smart kraftdistribution

Efter slutanvändare

- Energi & Verktyg

- Tillverkning

- Telekommunikation

- Hälsovård

Efter spänningstyp

- Låg spänning

- Medelhög spänning

- Hög spänning

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för smarta kraftdistributionssystem inkluderar stora aktörer som Schneider Electric SE, Siemens AG, ABB, General Electric, Cisco Systems Inc., Eaton Corporation, Landis+Gyr AG, Oracle Corporation, Itron och Aclara Technologies LLC. Dessa företag expanderar aktivt portföljer inom smart nätautomation, intelligent ställverk, smart mätning, ADMS-plattformar och digitala transformatorstationer för att stärka marknadsnärvaron. Leverantörer fokuserar på att integrera AI-drivna analyser, IoT-aktiverad övervakning och molnbaserade nätverkshanteringslösningar för att stödja verktyg som övergår till digitala, självåterställande nätverk. Strategiska initiativ inklusive produktinnovation, teknologiska uppgraderingar och långsiktiga verktygspartnerskap förbättrar differentiering och kundräckvidd. Företag investerar också kraftigt i cybersäkerhetsramverk, interoperabilitetsstandarder och helhetslösningar för nätmodernisering för att möta den ökande efterfrågan på motståndskraftiga och energieffektiva distributionssystem. Kontinuerliga FoU-insatser, expansion till nya marknader och samarbeten med statligt ledda smarta nätprogram intensifierar ytterligare konkurrensen över det globala landskapet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Itron

- Schneider Electric SE

- Landis+Gyr AG

- Cisco Systems Inc

- Oracle Corporation

- Aclara Technologies LLC

- ABB

- Eaton Corporation

- General Electric

- Siemens AG

Senaste Utvecklingen

- I augusti 2025 slutförde Eaton Corporation förvärvet av Resilient Power Systems Inc., vilket utökade dess portfölj för att inkludera solid-state transformatorsteknik och stärkte kapaciteten för EV-laddningsinfrastruktur och energilagringskraftdistribution.

- I november 2025 erkändes Landis+Gyr AG som en ledare i den senaste globala utvärderingen av leverantörer av Utility Meter Data Management Systems, vilket återspeglar fortsatt styrka inom avancerad mätarinfrastruktur och AMI-programvaruerbjudanden.

- I mars 2025 inledde Itron och Schneider Electric SE ett samarbete för att integrera Itrons Grid Edge Intelligence med Schneider Electrics Digital Grid-lösningar och Microsofts data- och AI-verktyg för att förbättra nätets synlighet och kontroll.

- I december 2025 slutförde ABB Ltd. förvärvet av Gamesa Electrics kraftelektronikverksamhet i Spanien, vilket utökade ABB:s förnybarhetsfokuserade omvandlare och lagringserbjudanden, ett strategiskt drag för att förbättra dess portfölj relevant för smarta distributionssystem.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på komponent, applikation, teknik, slutanvändare, spänningstyp och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att utvecklas när energibolag påskyndar antagandet av digitala stationer och automatiserade distributionsnätverk.

- AI-drivna analyser kommer att få bredare användning för prediktivt underhåll, avbrottsförebyggande och intelligent lastprognos.

- IoT-aktiverade sensorer och kantanordningar kommer att stärka realtidsnätets synlighet och kontrollmöjligheter.

- Utbyggnaden av förnybar energi kommer att öka behovet av smarta system som hanterar bidirektionella och variabla kraftflöden.

- Utvecklingen av smarta städer kommer att driva implementeringen av intelligent distributionsinfrastruktur och integrerade energiplattformar.

- Tillväxten av EV-laddning kommer att driva energibolag att anta flexibla, högkapacitets smarta distributionslösningar.

- Investeringar i cybersäkerhet kommer att öka när digitala nätarkitekturer blir mer sammankopplade.

- Molnbaserade ADMS, AMI och nätkontrollplattformar kommer att uppnå starkare integration över energibolagsverksamheter.

- Utvecklingsregioner kommer att påskynda nätmodernisering för att minska energiförluster och förbättra tillförlitligheten.

- Leverantörer kommer att utöka partnerskap med energibolag för att leverera skalbara, interoperabla och framtidssäkra smarta distributionslösningar.