Marknadsöversikt

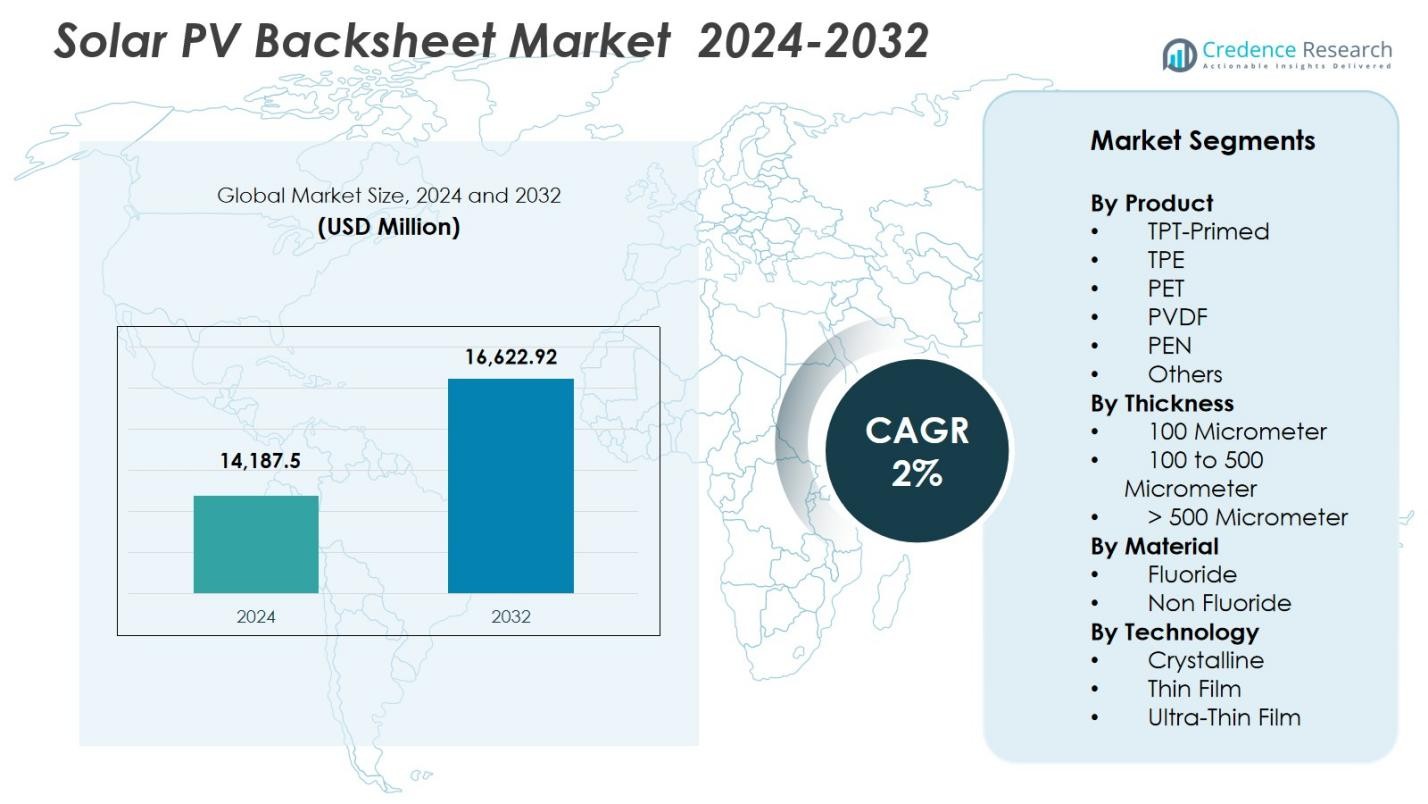

Marknadsstorleken för Solar PV Backsheet värderades till 14 187,5 miljoner USD år 2024 och förväntas nå 16 622,92 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 2% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Solar PV Backsheet 2024 |

14 187,5 miljoner USD |

| Solar PV Backsheet Market, CAGR |

2% |

| Marknadsstorlek för Solar PV Backsheet 2032 |

16 622,92 miljoner USD |

Marknaden för Solar PV Backsheet visar en stark närvaro av globala och regionala tillverkare, med nyckelaktörer inklusive 3M, Arkema, Coveme, Dupont, Dunmore, Endurans Solar, Isovoltaic, Jiangsu Zhongtian Technology, Krempel och Renewsys India. Dessa företag fokuserar på avancerade polymerteknologier, icke-fluoriderade material och flerskiktsbacksheets för att uppfylla prestanda- och hållbarhetskrav för moderna PV-moduler. Asien-Stillahavsområdet leder marknaden med en andel på 41,8%, stödd av storskalig tillverkningskapacitet och snabb solutbyggnad över Kina och Indien. Europa följer med 27,1% andel på grund av starkt regulatoriskt fokus på miljövänliga material, medan Nordamerika bibehåller 22,4% andel drivet av storskaliga installationer och teknologisk innovation.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för Solar PV Backsheet värderades till 14 187,5 miljoner USD år 2024 och förväntas växa med en CAGR på 2% fram till 2032.

- Marknadstillväxten drivs av ökande globala solinstallationer, ökat fokus på modulens livslängd och ökad användning av kostnadseffektiva PET-backsheets, som stod för 38,6% andel år 2024.

- Viktiga trender inkluderar övergången till icke-fluoriderade, hållbara material och ökad efterfrågan på backsheets som är kompatibla med avancerade PV-teknologier som TOPCon och HJT.

- Marknaden kännetecknas av starkt deltagande från aktörer som 3M, Arkema, Coveme, Dupont, Dunmore, Endurans Solar, Isovoltaic, Jiangsu Zhongtian Technology, Krempel och Renewsys India, som alla investerar i materialinnovation och co-extrusionsteknologier.

- Regionalt leder Asien-Stillahavsområdet med 41,8% andel, följt av Europa med 27,1% och Nordamerika med 22,4%, stödd av starka installationsplaner och utvecklande hållbarhetsregler.

Marknadssegmenteringsanalys

Efter produkt

Solcells-PV-baksidesmarknaden efter produkt leds av PET, som står för 38,6 % av marknadsandelen år 2024, drivet av dess kostnadseffektivitet, starka dielektriska styrka och lämplighet för storskalig modulproduktion. PET-baksidor är allmänt använda i storskaliga installationer tack vare deras hållbarhet och konkurrenskraftiga prissättning jämfört med alternativ baserade på fluorpolymer. Under tiden får TPT-Primed och PVDF-varianter fäste i hårda klimatförhållanden där förbättrat UV- och fuktmotstånd krävs. Skiftet mot högpresterande moduler och ökande installationer på framväxande marknader fortsätter att stödja PET:s dominans, förstärkt av pågående materialinnovationer.

- Till exempel har Arkemas Kynar PVDF-teknologi antagits i högpresterande baksidor för solfarmer som verkar i ökenmiljöer, där temperaturerna regelbundet överstiger 45°C och kräver överlägset UV-skydd.

Efter Tjocklek

Inom segmenteringen baserad på tjocklek dominerar kategorin 100 till 500 mikrometer med 52,4 % marknadsandel år 2024, eftersom den erbjuder optimal mekanisk styrka, isoleringsprestanda och kostnadsbalans för vanliga PV-moduler. Detta tjockleksområde passar både bostads- och kommersiella tillämpningar och ger långsiktigt skydd mot nötning, UV-exponering och elektrisk stress. Efterfrågan stöds ytterligare av framsteg inom flerskiktsextrudering och lamineringstekniker, som förbättrar fuktbarriäregenskaper. Det växande globala fokuset på att förbättra modulers livslängd och tillförlitlighet fortsätter att driva tillverkare mot detta allmänt antagna tjocklekssegment.

- Till exempel uppgraderade Coveme sin Dymat® PET-baksideslinje med förbättrad flerskiktslaminering speciellt utformad för 100–500 μm-strukturer, vilket förbättrar motståndet mot hydrolys i högfuktighetsklimat.

Efter Material

Efter materialtyp leder icke-fluoridbaksidor marknaden med 55,1 % andel år 2024, drivet av lägre tillverkningskostnader, minskad miljöpåverkan och stark antagning i standardmoduler av kristallint kisel. Dessa baksidor tilltalar utvecklare som söker kostnadseffektiva men hållbara lösningar för storskaliga solprojekt. Fluoridbaserade material som PVDF och TPT förblir relevanta i extrema miljöer tack vare överlägset UV- och vädermotstånd, men ökande hållbarhetsmandat och regulatoriska påtryckningar gynnar skiftet mot icke-fluoridalternativ. Förbättrade polymerformuleringar och barriärförbättringar stärker ytterligare deras position över globala PV-installationer.

Viktiga Tillväxtdrivare

Viktiga Tillväxtdrivare

Expanderande Globala Solinstallationer och Storskaliga Projekt

Den snabba expansionen av globala solcellsinstallationer förblir en viktig tillväxtkatalysator för marknaden för solcellers baksidor, driven av stigande mål för förnybar energi, sjunkande modulpriser och accelererad utbyggnad av storskaliga solparker. Länder i Asien-Stillahavsområdet, Europa och Mellanöstern fortsätter att lägga till stora fotovoltaiska kapaciteter, vilket skapar en stadig efterfrågan på hållbara baksidematerial som säkerställer elektrisk isolering, fuktskydd och långsiktig tillförlitlighet. Utvecklare av storskaliga projekt föredrar i allt högre grad högpresterande PET och icke-fluorid baksidor på grund av deras kostnadsfördelar och kompatibilitet med avancerade modularkitekturer, inklusive bifacial och PERC-teknologier. Statliga incitament, nettomätarpolicys och nätmoderniseringsinsatser stärker ytterligare installationshastigheterna. När solenergi blir central i avkarboniseringsstrategier prioriterar modulproducenter förlängd livslängd och minskad LCOE, vilket direkt ökar efterfrågan på hög hållbarhet, UV-beständiga baksidematerial konstruerade för olika klimat.

- Till exempel lade Kina till över 260 GW ny solkapacitet 2023 (NEA-data), vilket fick stora modulproducenter att öka användningen av förbättrade PET-baksidor optimerade för storskalig tillverkning.

Framsteg inom PV-modulteknologier och Materialinnovation

Teknologiska framsteg inom PV-moduler—såsom PERC, TOPCon, heterojunction och bifacial teknologier—påverkar avsevärt utvecklingen av marknaden för baksidor. Dessa högpresterande moduler genererar mer värme och arbetar under större elektrisk stress, vilket ökar kravet på baksidor med överlägsna dielektriska egenskaper, termisk stabilitet och förbättrat barriärskydd. Innovationer inom flerskikts polymerstrukturer, samsträngningsprocesser och icke-fluoridformuleringar gör det möjligt för tillverkare att leverera lättare, kostnadseffektiva baksidor utan att kompromissa med hållbarheten. Materialförbättringar som förstärkt PET, avancerade beläggningar och förbättrade adhesivlager stödjer motståndskraft mot hydrolys, UV-nedbrytning och delaminering. Skiftet mot hållbara, blyfria och återvinningsbara material ligger nära de globala ESG-målen. Kontinuerliga FoU-investeringar och partnerskap mellan kemiföretag och modulproducenter hjälper till att säkerställa att baksidor förblir kompatibla med nästa generations PV-teknologier.

- Till exempel förlitar sig Jolywoods bifacial TOPCon-moduler på högtemperaturbeständiga baksidor som är konstruerade för att klara av förhöjda driftstemperaturer och ökad bestrålning på baksidan.

Ökat fokus på modulens livslängd och lägre nivåiserad kostnad för energi (LCOE)

En stark branschbetoning på att förbättra modulens livslängd och minska LCOE driver en betydande efterfrågan på högpresterande solbaksidor. När utvecklare siktar på 25–30 års fältpålitlighet spelar baksidor en kritisk roll för att förhindra fuktinträngning, elektriska fel och termisk nedbrytning. Förbättrad baksidesprestanda minskar direkt O&M-kostnader, minimerar felprocent och ökar den totala energiproduktionen, vilket är nyckelfaktorer för soloperatörer i stor skala. Framsteg inom polymerbearbetning, barriärbeläggningar och fluorfria material stärker baksidans hållbarhet i tuffa miljöer, inklusive öknar, kustområden och högfuktighetsregioner. Den ökande utbyggnaden av solparker i klimatsensitiva områden accelererar efterfrågan på baksidor konstruerade för att tåla långvarig exponering för UV-strålning och temperaturfluktuationer. Med sjunkande solmodulpriser söker utvecklare kostnadseffektiva men hållbara material, vilket intensifierar marknadens fokus på tillförlitlighet och långsiktig driftseffektivitet.

Viktiga trender & möjligheter

Skifte mot icke-fluoriderade baksidor och hållbara material

En stor trend som formar marknaden för solcellsbaksidor är det accelererande skiftet mot icke-fluoriderade baksidor, drivet av kostnadsbesparingar, hållbarhetsmål och ökad global granskning av fluorpolymerer. Tillverkare antar i allt högre grad avancerade PET- och hybridpolymerstrukturer som ger starkt UV-skydd och hydrolysresistens utan fluorerade beläggningar. Solindustrins fokus på återvinningsbarhet och minskning av livscykelutsläpp stödjer denna övergång, i linje med ESG-åtaganden och utvecklande regleringar, särskilt i Europa och Nordamerika. Möjligheter uppstår för leverantörer som utvecklar lösningsmedelsfria beläggningar, återvinningsbara baksidesfilmer och lågkoldioxidproduktionstekniker. När global upphandling skiftar bort från PFAS-relaterade material är företag som erbjuder hållbara, högpresterande, fluorfria alternativ väl positionerade för stark tillväxt och premiumpartnerskap med modultillverkare.

- Till exempel lanserade Coveme förbättrade PET-baksidor med lösningsmedelsfria beläggningar utformade för att förbättra återvinningsbarheten samtidigt som långsiktigt UV- och fuktskydd bibehålls.

Ökad användning av dubbelglasmoduler & efterfrågan på specialmaterial

Den ökande användningen av dubbelglasmoduler (glas–glas) omformar baksideslandskapet och skapar nya möjligheter för materialleverantörer. Även om dessa moduler eliminerar behovet av traditionella baksidor, driver deras växande popularitet efterfrågan på kompletterande material som avancerade kantförseglingar, lim och höghållfasta inkapslingar. Samtidigt fortsätter många tillverkare att föredra baksidesbaserade moduler på grund av fördelar som lägre vikt, enklare hantering och minskade produktionskostnader. Denna övergång öppnar möjligheter att utveckla nästa generations baksidor – inklusive transparenta PET-filmer, väderbeständiga flerskiktsstrukturer och lösningar anpassade för bifacialteknologier. När modularkitekturer utvecklas kommer leverantörer som fokuserar på differentierade, högpresterande material att få en konkurrensfördel i att möta de olika kraven hos framväxande PV-teknologier.

- Till exempel utökade 3M sin portfölj av högbeständiga kantförseglingar som är specifikt utformade för glas-glas-moduler, vilket förbättrar fuktmotståndet och fältets tillförlitlighet under förhållanden med hög luftfuktighet.

Viktiga Utmaningar

Prestandafel, Delaminering och Långsiktig Materialnedbrytning

En av de mest kritiska utmaningarna på marknaden för solcellsbaksidor är den ökande förekomsten av långsiktig materialnedbrytning, inklusive sprickbildning, kritning och delaminering. Exponering för hög UV-strålning, extrema temperaturer och fuktighet påskyndar kemisk nedbrytning, särskilt i regioner med hårda klimatförhållanden. Dålig laminering eller undermåliga material kan leda till förtida fel, äventyra elektrisk säkerhet och minska modulens livslängd. Dessa fältfel ökar garantikrav och skadar tillverkarens trovärdighet. Eftersom moderna högprestandamoduler arbetar vid högre temperaturer och effekttätheter blir behovet av termiskt stabila, kemiskt robusta baksidor ännu mer akut. Att hantera dessa problem kräver rigorösa kvalifikationstester, förbättrade polymerformuleringar och strängare kvalitetskontrollfaktorer som ökar produktionskostnader och operativ komplexitet för tillverkare.

Prispress och Marginalbegränsningar i en Mycket Kostnadskänslig Marknad

Solindustrins intensiva kostnadskänslighet utgör en stor utmaning för baksidaleverantörer, som ständigt pressas att sänka priserna trots stigande råmaterialkostnader och behovet av förbättrad hållbarhet. Tillverkare prioriterar ofta prisvärdhet, vilket gör det svårt för leverantörer att motivera premium material eller avancerade formuleringar. Volatilitet i polymerråvarupriser pressar ytterligare marginalerna och komplicerar långsiktiga prissättningsstrategier. Dessutom hotar konkurrens från dubbelglasmoduler efterfrågan på traditionella baksidor, vilket tvingar leverantörer att diversifiera eller innovera. Att balansera kostnadskonkurrenskraft med höga prestanda- och hållbarhetskrav förblir en betydande utmaning. För att förbli livskraftiga måste företag skala upp produktionen, optimera processer och investera i differentierade teknologier utan att överskrida de snäva kostnadströsklar som krävs av modultillverkare.

Regional Analys

Nordamerika

Nordamerika har 22,4% andel av marknaden för solcellsbaksidor år 2024, stödd av expanderande solinstallationer över USA och Kanada, ökande avkarboniseringsmandat och ökad användning av högpresterande PV-moduler. Regionens efterfrågan drivs av växande solprojekt i stor skala och stark betoning på hållbara, väderbeständiga baksidor som är lämpliga för olika klimatförhållanden, inklusive öknar och snöutsatta områden. Skatteavdrag, federala incitament och statliga program för ren energi fortsätter att påskynda modulutbyggnaden. Tillverkare drar nytta av en övergång mot icke-fluoridlösningar och avancerade polymerteknologier för att möta hållbarhets- och långsiktiga tillförlitlighetskrav.

Europa

Europa står för 27,1% av andelen av marknaden för solcellsbaksidor, drivet av starka förnybara energipolitiker, snabb adoption av solcellstak och strikta miljöregler som påverkar valet av baksidematerial. EU:s fokus på att minska användningen av fluorpolymerer påskyndar efterfrågan på hållbara, återvinningsbara PET-baserade baksidor. Hög solpenetration i Tyskland, Spanien, Italien och Frankrike stöder konsekvent upphandling av avancerade flerskiktsstrukturer med förbättrat UV- och fuktmotstånd. Regionen ser också en ökande efterfrågan på baksidor som är kompatibla med högpresterande modulteknologier. Pågående hållbarhetsåtaganden och övergången mot cirkulär tillverkning stärker Europas position som en ledande konsument av miljövänliga baksidelösningar.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerar marknaden för solcellsbaksidor med 41,8% andel år 2024, drivet av massiv solcellsinstallation i Kina, Indien, Japan och Sydkorea. Regionen drar nytta av storskaliga tillverkningsekosystem, kostnadseffektiva produktionsmöjligheter och starkt statligt stöd för förnybar expansion. Snabb installation av storskaliga och distribuerade PV-system ökar efterfrågan på hållbara, kostnadseffektiva PET- och icke-fluoridbaksidor. Kinas teknologiska framsteg inom TOPCon och HJT-moduler driver ytterligare innovation inom baksidans hållbarhet och termiska stabilitet. Växande energibehov, gynnsamma politiker och konkurrenskraftig tillverkning gör det möjligt för Asien-Stillahavsområdet att förbli den största och snabbast växande marknaden för baksidor.

Latinamerika

Latinamerika fångar 4,7% av andelen av marknaden för solcellsbaksidor, stödd av ökande solinvesteringar i Brasilien, Mexiko, Chile och Colombia. Regionens höga solstrålning och stora projektpipelines för storskaliga anläggningar driver efterfrågan på robusta baksidor med överlägsen UV-stabilitet och långsiktigt miljömotstånd. Kostnadseffektiva modulteknologier dominerar marknaden, vilket ökar adoptionen av PET-baserade lösningar. Statliga upphandlingar och förnybara auktioner fortsätter att påskynda solcellsinstallationer, särskilt i Brasilien och Chile. Trots ekonomiska svängningar stöder växande privata investeringar och initiativ för modernisering av elnätet en stadig efterfrågan på pålitliga baksidematerial i både kommersiella och industriella solsegment.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika innehar 4,0% av andelen av marknaden för solcellsbaksidor, drivet av storskaliga solprojekt i Förenade Arabemiraten, Saudiarabien, Sydafrika och Egypten. Extrem temperatur, sandexponering och intensiv UV-strålning skapar stark efterfrågan på höghållbara baksidor konstruerade för utmanande miljöförhållanden. Mega solparker som de i NEOM och Dubai driver upphandling av avancerade flerskikts- och PVDF-baserade lösningar. Ökande elektrifieringsbehov över Afrika och stigande förnybara energimål i Gulfen stärker marknadsmöjligheterna. Fortsatta investeringar i storskaliga installationer och gröna vätgasinitiativ stöder regionens framtida tillväxtpotential.

Marknadssegmenteringar

Efter Produkt

- TPT-Primed

- TPE

- PET

- PVDF

- PEN

- Övriga

Efter Tjocklek

- 100 Mikrometer

- 100 till 500 Mikrometer

- > 500 Mikrometer

Efter Material

Efter teknik

- Kristallin

- Tunn film

- Ultratunn film

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för solcellsbaksidor formas av en blandning av globala materialleverantörer och specialiserade tillverkare av fotovoltaiska komponenter som fokuserar på hållbarhet, kostnadseffektivitet och teknologisk innovation. Nyckelaktörer som 3M, Arkema, Coveme, Dupont, Dunmore, Endurans Solar, Isovoltaic, Jiangsu Zhongtian Technology, Krempel och Renewsys India utökar aktivt sina portföljer med avancerade PET-, icke-fluorid- och högpresterande flerskiktsbaksidor designade för nästa generations PV-moduler. Företag investerar kraftigt i FoU för att förbättra UV-stabilitet, termisk resistens och långsiktig fältpålitlighet samtidigt som de uppfyller ökande hållbarhetskrav och PFAS-reduktionsmandat. Strategiska partnerskap med modultillverkare, kapacitetsutvidgningar i Asien och Stillahavsområdet och antagandet av co-extrusionsteknologier stärker den konkurrenskraftiga positioneringen. När efterfrågan ökar på baksidor som är kompatibla med TOPCon, HJT och bifaciala moduler prioriterar ledande leverantörer materialinnovation och kostnadsoptimering för att bibehålla marknadsfördelen i en alltmer prestandadriven och miljöreglerad industri.

Nyckelspelaranalys

- Jiangsu Zhongtian Technology

- Dupont

- Renewsys India

- Krempel

- Coveme

- Endurans Solar

- Arkema

- 3M

- Isovoltaic

- Dunmore

Senaste Utvecklingen

- I februari 2025 tillkännagav Arkema en 15% expansion av sin PVDF-produktionskapacitet i Nordamerika genom en investering på 20 miljoner USD. Detta drag är i linje med företagets strategi att stärka sin globala PVDF-närvaro och möta ökande marknadsbehov.

- I oktober 2024 introducerade Arkema sin avancerade vattenburna PVDF-portfölj designad för svala tak och restaureringsbeläggningar, kapabel att leverera livslängdsförbättringar på 300% till 400% jämfört med konventionella kemier.

- I februari 2023 lanserade SILFAB SOLAR INC. sin Elite-serie av bostads-PV-moduler i USA, som innehåller ledande baksideteknik. Silfab Elite 410 BG, med en effektiv x-mönsterdesign och en maximal systemspänning på 1 000 V (DC), stärker företagets marknadsposition och förväntas driva ytterligare tillväxt inom PV-modulsektorn.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Tjocklek, Material, Teknik och Geografi. Den detaljerar ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stadig tillväxt när den globala solkapaciteten expanderar inom verktygs-, kommersiella och bostadssektorer.

- Icke-fluoridryggskikt kommer att få starkare acceptans på grund av regleringspress och ökande efterfrågan på hållbara material.

- Avancerade PET- och flerskikts polymerteknologier kommer i allt högre grad att ersätta traditionella fluorerade strukturer.

- Efterfrågan på ryggskikt som är kompatibla med TOPCon, HJT och bifaciala moduler kommer att accelerera när högpresterande PV-teknologier skalas upp.

- Tillverkare kommer att investera mer i co-extrusionsprocesser för att förbättra hållbarhet, kostnadseffektivitet och återvinningsbarhet.

- Regioner med extrema klimat kommer att driva efterfrågan på högpresterande ryggskikt konstruerade för UV-, fukt- och termisk stabilitet.

- Strategiska partnerskap mellan modulproducenter och materialleverantörer kommer att expandera för att stödja innovation och leveranssäkerhet.

- Övergången till cirkulär tillverkning och återvinningsbarhet kommer att påverka produktdesign och materialval.

- Konkurrens från dubbelglasmoduler kommer att uppmuntra leverantörer att diversifiera till avancerade beläggningar och inkapslingsmaterial.

- Asien-Stillahavsregionen kommer att fortsätta dominera produktion och konsumtion, drivet av starka tillverkningssystem och installationspipeline.