Marknadsöversikt

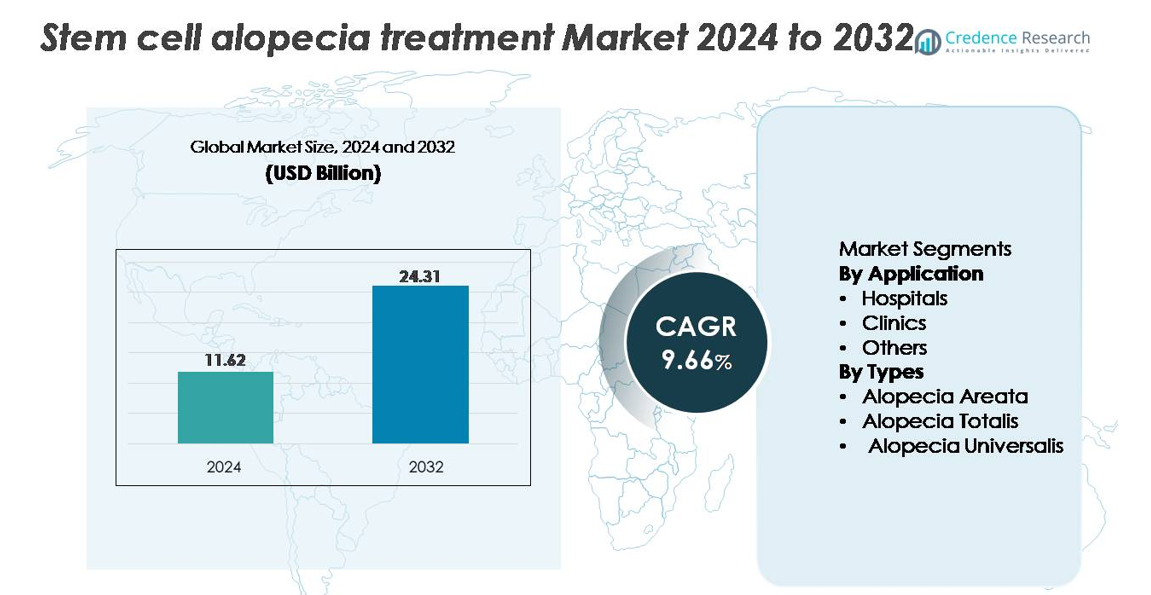

Den globala marknaden för stamcellsbehandling av alopeci värderades till 11,62 miljarder USD år 2024 och förväntas nå 24,31 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 9,66% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

Marknadsstorlek för stamcellsbehandling av alopeci 2024

|

11,62 miljarder USD |

| Stamcellsbehandling av alopeci, CAGR |

9,6% |

| Marknadsstorlek för stamcellsbehandling av alopeci 2032 |

24,31 miljarder USD |

Marknaden för stamcellsbehandling av alopeci formas av en blandning av bioteknikinnovatörer och avancerade forskningsinstitut, med viktiga bidragsgivare som Kerastem, RepliCel, APEX Biologix, Sanford Burnham Prebys Medical Discovery Institute, Belgravia Centre och Riken Research Institute. Dessa organisationer driver framsteg genom kliniska prövningar, exosombaserade plattformar, fettvävnadsderiverade stamcellsterapier och forskning om follikelregenerering. Nordamerika leder den globala marknaden med cirka 39–40% andel, stödd av stark FoU-aktivitet, hög adoption av regenerativ dermatologi och en tät koncentration av kliniska centra. Europa och Asien-Stillahavsområdet följer som stora tillväxtnav, stödda av expanderande klinisk infrastruktur och ökad efterfrågan på minimalt invasiva håråterställningslösningar.

Marknadsinsikter:

- Den globala marknaden för stamcellsterapi mot alopeci värderades till 11,62 miljarder USD år 2024 och förväntas nå 24,31 miljarder USD år 2032, med en årlig tillväxttakt på 9,66%.

- Marknadstillväxten drivs av ökad användning av autologa och allogena stamcellsterapier, ökad medvetenhet om minimalt invasiva lösningar för håråterväxt och utökad klinisk validering för mesenkymala stamceller och exosombaserade interventioner.

- Viktiga trender inkluderar snabb integration av cellfria regenerativa terapier, framsteg inom dermal papilla-cellteknik och strategiska samarbeten mellan bioteknikföretag för att påskynda kommersialiseringen.

- Konkurrensen intensifieras när aktörer som Kerastem, RepliCel, APEX Biologix och ledande forskningsinstitut investerar i kliniska prövningar, skalbara bearbetningsteknologier och färdiga regenerativa plattformar, även om höga behandlingskostnader och regulatorisk komplexitet fortsätter att begränsa bredare adoption.

- Regionalt leder Nordamerika med 40% marknadsandel, följt av Europa med 28% och Asien och Stillahavsområdet med 24%, medan sjukhus dominerar applikationssegmentet tack vare avancerad infrastruktur och högre procedurvolymer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter applikation:

Sjukhus dominerar marknaden för stamcellsterapi mot alopeci tack vare sin överlägsna infrastruktur, tillgång till ackrediterade specialister inom regenerativ medicin och bredare adoption av avancerade autologa och allogena stamcellsprocedurer. Deras ledarskap förstärks av högre patientinflöde för komplexa terapier som dermal papilla-cellimplantation och stamcellsderiverade exosominfusioner, som kräver kontrollerade miljöer och avancerat bildstöd. Kliniker fortsätter att växa i takt med att minimalt invasiva öppenvårdsprocedurer blir mer tillgängliga, medan segmentet “Övriga”, som omfattar medicinska spa och specialiserade håråterställningscenter, gynnas av ökad efterfrågan på kosmetiska stamcellsbaserade lösningar för håråterväxt.

- Till exempel visade Sanford Burnham Prebys Medical Discovery Institute sjukhusets kapacitet för komplexa regenerativa procedurer när deras forskningsteam framgångsrikt genererade fullt funktionella mänskliga dermal papilla-liknande celler från inducerade pluripotenta stamceller och uppnådde bildandet av nya hårsäckar i musmodeller med hjälp av transplanterade cellkluster innehållande cirka 10 000 specialiserade celler per transplantat.

Efter typer:

Alopecia Areata har den största marknadsandelen och förblir den dominerande behandlingstypen, stödd av dess högre globala förekomst och starka kliniska framgångar med mesenkymala stamcellsterapier i modulering av autoimmuna svar och regenerering av follikulär stamcellsaktivitet. Alopecia Totalis visar ökande adoption då riktade regenerativa metoder, inklusive aktivering av dermal sheath cup-celler, visar förbättrade resultat för omfattande skalpengagemang. Alopecia Universalis, även om den är mindre vanlig, får uppmärksamhet då nästa generations allogena stamcellsplattformar och exosombaserade terapier avancerar i klinisk utveckling, vilket erbjuder bredare återställningspotential för svåra håravfallsmönster.

- Till exempel rapporterade RepliCel Life Sciences att deras RCH 01 autologa hårfollikelhärledda cellprodukt visade en varaktig förbättring av follikulär densitet i en fas 1-studie, där deltagarna fick intradermala injektioner innehållande 10 miljoner dermal sheath cup-celler per behandlingsställe, vilket etablerade en av de tidigaste kvantifierade doseringsriktmärkena i cellbaserad alopeciaterapi.

Viktiga Tillväxtdrivare:

Framsteg inom Stamcellsbaserade Follikulära Regenerationsteknologier

Innovationer inom stamcellsvetenskap, särskilt mesenkymala stamceller (MSC), adiposderiverade stamceller (ADSC) och dermal papillacellsteknik, fungerar som en primär tillväxtkatalysator för marknaden för stamcellsterapi mot alopeci. Avancerade protokoll som möjliggör riktad reparation av follikulära mikroklimat, immunmodulering och förbättrad angiogenes förbättrar avsevärt kliniska resultat. Laboratorier antar optimerade cellodlingstekniker, exosomberikning och 3D-follikelorganoidplattformar som påskyndar follikelneogenes och förbättrar hårdensitetsförbättringar. Dessa framsteg minskar procedurvariabilitet, ökar behandlingens hållbarhet och utökar tillämpligheten över alopecia areata, androgenetisk alopeci och avancerade autoimmuna varianter. När kliniska bevis stärks och regulatoriska godkännanden utvecklas, accelererar integrationen av precisa stamcellsterapier i dermatologi och regenerativ medicin marknadsadoptionen och förstärker teknologisk konkurrenskraft.

- Till exempel visade RIKEN:s genombrott 2022 de första fullt cykliska mänskliga hårfollikelorganoiderna som genererades in vitro, vilka producerade hårstrån som mätte cirka 3 millimeter i längd inom en 23 dagars odlingsperiod och slutförde upp till tre fulla tillväxtcykler under kontrollerade morfogeninduktionssystem.

Utvidgning av Kliniska Prövningar och Regulatoriska Framsteg inom Regenerativ Medicin

En snabbt växande pipeline av kliniska prövningar fokuserade på autologa och allogena stamcellsinterventioner skapar en stödjande regulatorisk och vetenskaplig ram för marknadstillväxt. Regeringar och tillsynsmyndigheter tillåter i allt högre grad accelererade vägar för regenerativa terapier, inklusive villkorliga godkännanden och snabbspårsbeteckningar för cellbaserade behandlingar som riktar sig mot alopeci. Denna förändring minskar kommersialiseringsbarriärer och uppmuntrar bioteknikföretag att investera i avancerade follikelrestaureringsteknologier. Pågående fas I–III-studier som utvärderar MSC-deriverade exosomer, dermal sheath cup-celler och inducerade pluripotenta stamcellsterapier (iPSC) fortsätter att visa förbättrad säkerhet, effektivitet och långsiktig återväxtpotential. När kliniska protokoll standardiseras och långsiktiga uppföljningsdata validerar terapeutisk hållbarhet, förväntas den globala adoptionen av stamcellsterapier mot alopeci expandera avsevärt.

- Till exempel slutförde RepliCel Life Sciences sin RCH 01 fas I-studie med hjälp av dermala skalkupceller, där 10 miljoner autologa celler injicerades per behandlingsställe över en kohort med uppföljning under 5 år, vilket genererade en av de längsta säkerhetsdatabaserna i cellbaserad alopeciaforskning.

Ökande Patientefterfrågan på Minimalt Invasiva och Regenerativa Håråterställningslösningar

Ökande konsumentpreferens för naturliga, minimalt invasiva håråterväxtterapier driver stark efterfrågan på stamcellsbaserade alopeciabehandlingar. Jämfört med kirurgisk hårtransplantation erbjuder stamcellsinterventioner minskad återhämtningstid, färre risker och mer biologiskt integrerade återväxtmekanismer, vilket gör dem attraktiva för en bred patientdemografi. Den växande förekomsten av alopecia areata och stressrelaterat håravfall driver ytterligare adoptionen, särskilt bland yngre konsumenter som söker tidiga interventioner och regenerativa lösningar. Dermatologikliniker och håråterställningscenter integrerar snabbt stamcells- och exosomterapier i sina tjänsteportföljer, stödda av högre patientvilja att betala för premium, vetenskapligt underbyggda behandlingsalternativ. Skiftet mot personliga regenerativa estetiska lösningar kombinerat med ökande allmän medvetenhet genom digitala hälsoplattformar fortsätter att stärka marknadens momentum.

Viktiga Trender & Möjligheter:

Integration av Exosombaserade Terapier och Cellfria Regenerativa Plattformar

En stor trend som formar marknaden är den snabba övergången mot cellfria regenerativa terapier, särskilt exosombaserade behandlingar härledda från MSCs och dermala papillceller. Exosomer erbjuder ett kraftfullt alternativ till fullständig stamcellstransplantation genom att leverera koncentrerade tillväxtfaktorer, mRNA, mikroRNA och signalproteiner som stimulerar follikulär regeneration utan komplexiteten i cellhantering. Detta skifte öppnar betydande kommersiella möjligheter eftersom exosomer möjliggör enklare lagring, standardiserad dosering och minskad regulatorisk börda jämfört med autologa cellterapier. Företag utvecklar i allt högre grad exosomformuleringar av hög renhet för mikrosprutinjektion i hårbotten och topikal leverans, vilket ökar tillgängligheten över sjukhus, kliniker och premium estetiska center. När forskningen avancerar, skapar kombinationsprotokoll som integrerar exosomer med microneedling, PRP eller lågnivå laserterapi nya värdeerbjudanden för leverantörer och påskyndar behandlingens upptagning.

- Till exempel kan en klinisk grad av exosompreparation innehålla i genomsnitt 15 miljarder extracellulära vesiklar per milliliter, vanligtvis producerade med hjälp av ett slutet ultrafiltrerings–kromatografiarbetsflöde som säkerställer en konsekvent vesikelstorleksfördelning, ofta inom det terapeutiska intervallet 30–150 nanometer, en storlek lämplig för potentiella cellulära signaleringsapplikationer inom regenerativ medicinforskning.

Växande kommersiella investeringar och strategiska samarbeten inom regenerativ dermatologi

Marknaden för stamcellbehandling av alopeci upplever stark investeringsaktivitet, där bioteknikföretag, dermatologiska forskningsinstitut och regenerativa medicinföretag bildar strategiska partnerskap för att påskynda produktutveckling. Samarbeten fokuserade på stamcellsbankning, follikulär cellinjeingenjörskonst och iPSC-deriverade follikelorganoider expanderar teknologiska kapaciteter och stärker kommersialiseringskanaler. Riskkapitalintresset för icke-kirurgiska håråterställningsteknologier ökar också, vilket möjliggör för företag att skala upp tillverkning, förbättra kliniska prövningar och gå in på nya geografiska marknader. Denna trend öppnar betydande möjligheter för innovation inom färdiga allogena produkter, kryopreserverade cellformuleringar och biologiskt aktiva topiska medel. När partnerskap expanderar globala distributionsnätverk får leverantörer tillgång till mer avancerade och konsekventa behandlingslösningar, vilket stödjer en bredare adoption.

- Till exempel, i ett stort regenerativt dermatologisamarbete, avancerade RIKEN och Organ Technologies gemensamt sin follikulära regenerationsplattform genom att etablera ett tillverkningssamarbete som kan producera cirka 8 000 autologa follikulära enheter per sats genom deras kultiverade dermal papillacell-expansionssystem, en av de största dokumenterade satsutgångarna inom follikelbioingenjörskonst.

Viktiga utmaningar:

Höga behandlingskostnader och begränsad ersättningstäckning

Trots starka kliniska löften förblir den höga kostnaden för stamcellbehandlingar av alopeci ett stort hinder för mainstream-adoption. Autolog stamcellsisolering, bearbetning och administration kräver specialiserad utrustning, reglerade laboratoriemiljöer och utbildad personal, vilket bidrar till premiumprissättning. Dessutom förblir de flesta regenerativa håravfallsprocedurer kategoriserade som kosmetiska, vilket resulterar i begränsad ersättning från försäkringsgivare. Denna ekonomiska börda begränsar tillgången för priskänsliga patienter och bromsar adoptionen på framväxande marknader. Kliniker och sjukhus står inför utmaningar med att motivera teknikinvesteringar utan stadig patientvolym. Tills kostnaderna minskar genom skalbar tillverkning, strömlinjeformade protokoll och bredare betalare stöd, kommer överkomlighet att förbli en kritisk begränsning som begränsar marknadspenetrationen.

Regulatorisk osäkerhet och variation över globala marknader

Stamcellsterapier verkar inom mycket komplexa och utvecklande regulatoriska ramar, vilket skapar efterlevnadsutmaningar för företag och medicinska leverantörer. Krav för stamcellsmanipulation, kliniska bevis och produktklassificering varierar kraftigt över regioner, vilket komplicerar produktgodkännanden och gränsöverskridande kommersialisering. Ostandardiserade kvalitetskontrollpraxis, etiska överväganden angående cellkällor och strikt tillsyn av cellbearbetningsanläggningar bidrar ytterligare till operativa hinder. Dessa faktorer förlänger ofta utvecklingstidslinjer, ökar kostnader och fördröjer marknadsinträde för innovativa produkter. Tills större regulatorisk harmonisering och tydlighet uppstår, särskilt angående exosombaserade och minimalt manipulerade stamcellsterapier, måste företag navigera betydande osäkerhet som påverkar strategisk planering och global expansion.

Regional Analys

Nordamerika

Nordamerika leder den globala marknaden för stamcellsterapi mot alopeci med cirka 40% andel, drivet av avancerad infrastruktur för regenerativ medicin, hög adoption av autologa och exosombaserade terapier, och stark konsumentefterfrågan på minimalt invasiv håråterställning. USA dominerar det regionala upptaget tack vare sitt robusta nätverk av dermatologikliniker, aktiva kliniska prövningspipelines och stark närvaro av bioteknikföretag som investerar i forskning och utveckling av follikulära stamceller. Gynnsamma regulatoriska vägar för undersökande regenerativa terapier och ökande förekomst av alopecia areata förstärker ytterligare marknadsstyrkan, vilket positionerar Nordamerika som den mest teknologiskt progressiva och kommersiellt mogna regionen.

Europa

Europa står för ungefär 28% av marknaden, stödd av stark kapacitet för klinisk forskning, etablerade dermatologiska vårdsystem och ökande acceptans av cellbaserade hårregenerationsterapier. Tyskland, Frankrike, Storbritannien och Italien förblir viktiga bidragsgivare, gynnade av strukturerad regulatorisk tillsyn för stamcellbehandlingar och ökande efterfrågan på icke-kirurgiska alopeciinterventioner. Regionens expanderande kliniska prövningsaktivitet, särskilt inom MSC-deriverade och dermal papilla-fokuserade terapier, ökar terapeutisk trovärdighet och påskyndar kommersialisering. Växande patientpreferenser för regenerativa procedurer och samarbeten mellan forskningsinstitut och bioteknikutvecklare fortsätter att höja Europas position som en stor marknad.

Asien och Stillahavsområdet

Asien och Stillahavsområdet har en uppskattad andel på 24% och framträder som den snabbast växande regionen tack vare ökande disponibla inkomster, stark medicinsk turism och snabb expansion av estetiska och regenerativa medicinkliniker. Japan, Sydkorea, Kina och Indien leder adoptionen då de investerar kraftigt i stamcellsforskningsplattformar och avancerade dermatologiska teknologier. Konkurrenskraftig behandlingsprissättning och höga procedurvolymer stärker regionens kommersiella attraktionskraft. Ökande förekomst av stressinducerat håravfall bland yngre befolkningar, kombinerat med tidig adoption av exosomterapier och follikulära regenerationsprotokoll, positionerar Asien och Stillahavsområdet som en högpotential tillväxthubb för prognosperioden.

Latinamerika

Latinamerika bibehåller en marknadsandel på 7%, drivet av växande patientintresse för premium håråterställningsbehandlingar och ökande integration av stamcellsbaserade hårbottenbehandlingar över dermatologikliniker. Brasilien och Mexiko dominerar den regionala efterfrågan tack vare sina väletablerade sektorer för estetisk medicin och ökande partnerskap med internationella regenerativa medicinföretag. Konkurrenskraftig behandlingsprissättning och ökande tillgänglighet av minimalt invasiva alternativ stödjer gradvis adoption. Även om regulatoriska variationer och ekonomiska begränsningar dämpar tillväxten, fortsätter förstärkning av hälsoinfrastrukturen och ökande medvetenhet om biologiskt drivna alopecibehandlingslösningar att förbättra regionala marknadsmöjligheter.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika fångar cirka 5% andel, med tillväxt koncentrerad i Förenade Arabemiraten, Saudiarabien och Qatar, där hög medicinsk turism och starka investeringar i premium estetiska kliniker driver adoptionen av stamcells- och exosombaserade alopeciterapier. Patienter föredrar i allt högre grad avancerade regenerativa procedurer, stödda av ökande disponibla inkomster och utökad tillgång till specialiserade dermatologicenter. Dock förblir adoptionen ojämn över Afrika på grund av kostnadsbarriärer och begränsad klinisk infrastruktur. Pågående modernisering av hälso- och sjukvården och växande intresse för icke-kirurgisk håråterställning bidrar till en stadig, om än gradvis, expansion av den regionala marknaden.

Marknadssegmenteringar:

Efter tillämpning

Efter typer

- Alopecia Areata

- Alopecia Totalis

- Alopecia Universalis

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för stamcellsbehandling av alopeci formas av en blandning av bioteknikföretag, utvecklare av regenerativ medicin, dermatologikliniker och forskningsinriktade startups som driver fram teknologier för follikelrestaurering. Ledande aktörer prioriterar innovationer inom mesenkymala stamcellsterapier (MSC), plattformar för stamceller från fettvävnad och exosombaserade regenerativa lösningar för att stärka kliniska resultat och differentiera sina erbjudanden. Företag investerar alltmer i kliniska prövningar, skalbar tillverkning och GMP-kompatibla cellbearbetningsteknologier för att möta den ökande efterfrågan på minimalt invasiva, hållbara håråterväxtbehandlingar. Strategiska samarbeten mellan bioteknikföretag, dermatologiska institut och estetiska kliniker påskyndar produktvalidering och global expansion. En anmärkningsvärd konkurrenstrend involverar utvecklingen av allogena, färdiga regenerativa formuleringar som syftar till att minska procedurkomplexitet och förbättra behandlingstillgänglighet. När regleringsvägar utvecklas och kliniska bevis breddas intensifieras konkurrensen kring säkerhet, konsistens och långsiktig effektivitet, vilket driver kontinuerlig innovation över den globala marknaden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Kerastem

- RepliCel

- APEX Biologix

- Sanford Burnham Prebys Medical Discovery Institute

- Belgravia Centre

- Riken Research Institute

Senaste utvecklingen:

- I juli 2024 meddelade Sun Pharmaceutical Industries Limited att den amerikanska livsmedels- och läkemedelsmyndigheten (FDA) godkänt deras LEQSELVI (deuruxolitinib) 8 mg tabletter för behandling av vuxna med svår alopeci. Detta godkännande ökade företagets rykte på marknaden, tillsammans med intäkter och utvidgning av deras produktportfölj.

- I juni 2023 meddelade Pfizer Inc. att den amerikanska livsmedels- och läkemedelsmyndigheten (FDA) godkänt deras LITFULO (ritlecitinib), en daglig oral behandling, för individer 12 år och äldre med svår alopecia areata. Detta godkännande förbättrade Pfizers konkurrenskraft på marknaden för alopecibehandlingar, särskilt eftersom det erbjöd ett nytt alternativ för en demografisk grupp som tidigare hade begränsade behandlingsalternativ.

- År 2023, RepliCel Life Sciences Företagets autologa follikulära cellterapi har varit under utveckling i flera år. Recensioner av det bredare fältet nämner RepliCel bland aktiva aktörer som utvecklar stamcellsterapier för håråterställning, även om inget offentligt tillkännagivande specificerade en ny klinisk prövning eller resultat det året.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Applikation, Typer och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Stamcellsterapier för alopeci kommer att få bredare kliniskt godkännande när långsiktiga säkerhets- och effektdata fortsätter att stärkas.

- Exosombaserade och andra cellfria regenerativa plattformar kommer att expandera snabbt på grund av enklare reglering, standardiserad dosering och bredare klinisk användbarhet.

- Autologa stamcellsprocedurer kommer att utvecklas till snabbare, mer effektiva protokoll med förbättrade resultat för follikulär regeneration.

- Allogena, färdiga stamcellslösningar kommer att dyka upp som skalbara alternativ, vilket minskar behandlingstiden och ökar tillgängligheten.

- Integration av AI-drivna diagnostiska verktyg kommer att förbättra behandlingspersonaliserings- och patientvalsnoggrannhet.

- Dermatologikliniker kommer i allt högre grad att anta regenerativ håråterställning som en kärntjänst.

- Globala samarbeten mellan bioteknikföretag och forskningsinstitut kommer att påskynda produktutveckling och kommersialisering.

- Kostnader förväntas gradvis minska när tillverkningseffektivitet och teknologistandardisering förbättras.

- Regulatoriska ramar kommer att mogna och erbjuda tydligare vägar för godkännande och klinisk implementering.

- Marknadsexpansionen kommer att intensifieras i Asien och Stillahavsområdet på grund av ökande medicinsk turism och starka investeringar i regenerativ medicin.