Marknadsöversikt

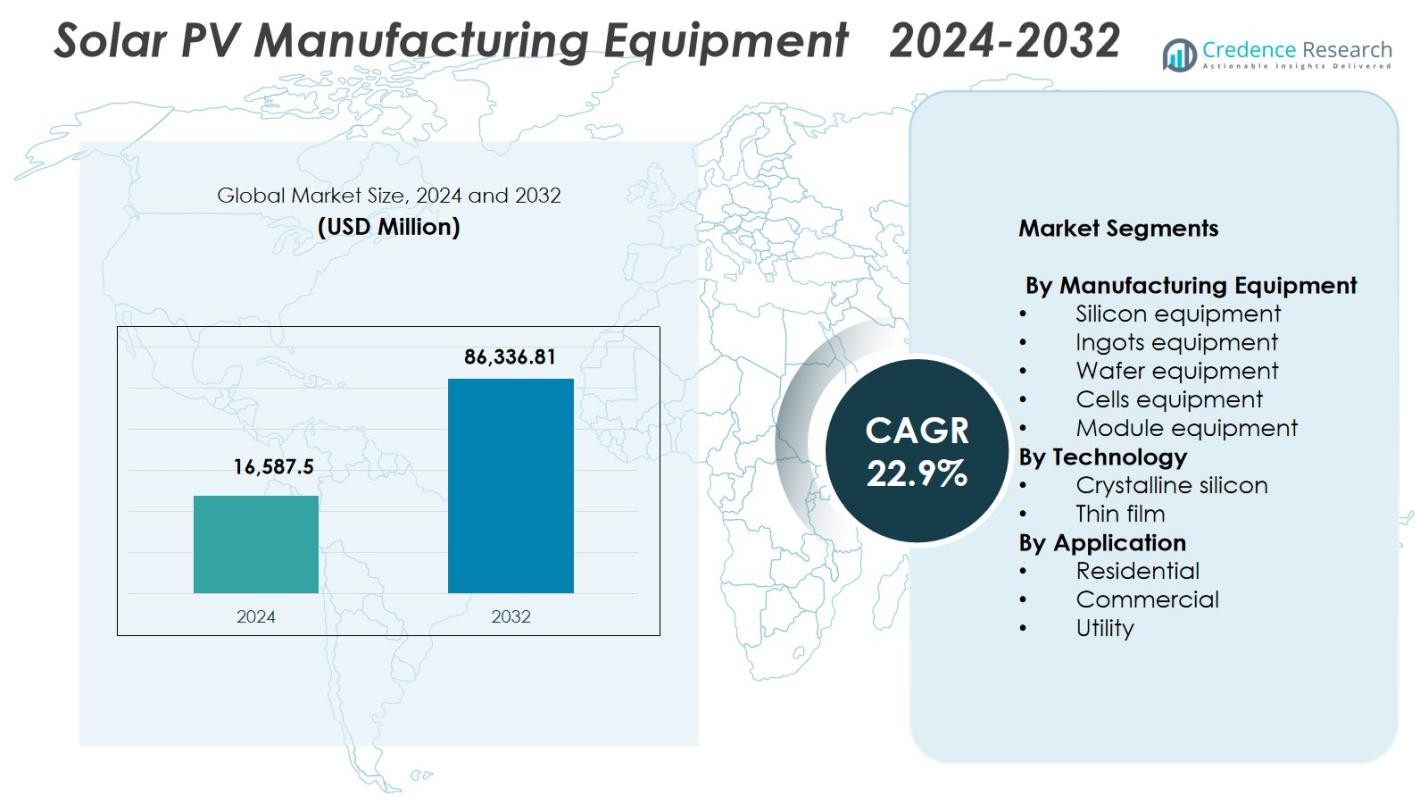

Marknaden för tillverkningsutrustning för solceller värderades till 16 587,5 miljoner USD år 2024 och förväntas nå 86 336,81 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 22,9% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för tillverkningsutrustning för solceller 2024 |

16 587,5 miljoner USD |

| Marknad för tillverkningsutrustning för solceller, CAGR |

22,9% |

| Marknadsstorlek för tillverkningsutrustning för solceller 2032 |

86 336,81 miljoner USD |

Marknaden för tillverkningsutrustning för solceller har ledande aktörer som Applied Materials, Meyer Burger, Horiba, Centrotherm, Tempress Systems, Singulus Technologies, CETC Solar och Jinchen Machinery, som alla utvecklar högprecisionsverktyg för produktion av ingot, wafer, cell och modul. Dessa företag fokuserar på höggenomströmningsautomation, digitaliserad tillverkning och utrustning anpassad för teknologier som TOPCon, HJT och bifaciala moduler. Asien-Stillahavsregionen framträder som den dominerande regionen med en marknadsandel på 41,6%, drivet av storskalig tillverkningskapacitet, starkt politiskt stöd och omfattande investeringar i nästa generations PV-teknologier. Europa och Nordamerika expanderar också stadigt när regeringar stärker ekosystemen för solcellstillverkning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för solcellsproduktionsutrustning nådde 16 587,5 miljoner USD år 2024 och förväntas växa med en CAGR på 22,9% fram till 2032.

- Marknadstillväxten drivs av ökande globala solinstallationer och stark efterfrågan på högpresterande cellteknologier som TOPCon, HJT och IBC, vilka kräver avancerad produktionsutrustning.

- En viktig trend är den snabba övergången mot automatisering, AI-aktiverad kvalitetskontroll och digitaliserade produktionslinjer utformade för att öka avkastningen och minska driftskostnaderna.

- Stora aktörer fokuserar på att expandera portföljerna för högkapacitets ingot-, wafer-, cell- och modulutrustning då cellutrustningssegmentet leder med 34,8% marknadsandel år 2024.

- Asien-Stillahavsregionen dominerar den regionala efterfrågan med en andel på 41,6%, stödd av storskaliga tillverkningssystem, medan Europa har 25,7% och Nordamerika 22,4%, vilket återspeglar stark kapacitetsutvidgning driven av politiska åtgärder.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter Tillverkningsutrustning

Marknaden för solcellsproduktionsutrustning domineras av cellutrustning, med en 34,8% marknadsandel år 2024, driven av snabba framsteg inom högpresterande cellarkitekturer som TOPCon, HJT och IBC. Efterfrågan på precisionsautomatisering, uppgraderade metalliseringslinjer och avancerade PECVD- och PVD-verktyg accelererar ytterligare investeringar i detta segment. Modul- och waferutrustning ser också stadig adoption då tillverkare utökar kapaciteten för att möta globala solinstallationmål. Den dominerande positionen för cellutrustning förstärks dock av kontinuerlig innovation som fokuserar på att öka konverteringseffektiviteten och minska kostnaden per watt över storskaliga produktionsanläggningar.

- Till exempel har Reliance Industries tagit i drift sin första gigawatt-skala heterojunction-modullinje i Jamnagar, utformad som en del av ett planerat 10 GW vertikalt integrerat komplex från polysilikon till moduler, med HJT-paneler som redan når upp till 720 Wp utgång och BIS-certifiering.

Efter Teknologi

Inom marknaden för solcellsproduktionsutrustning leder kristallin kiselteknologi med en 78,6% marknadsandel, stödd av sin etablerade leveranskedja, höga moduleffektivitet och stark distribution över bostads-, kommersiella och storskaliga installationer. Segmentet drar nytta av pågående teknologiska förbättringar inklusive PERC, TOPCon och bifaciala designer, som kräver sofistikerade tillverkningsverktyg för wafertexturering, diffusion och passivering. Tunnfilmsteknologi expanderar också, särskilt inom kadmiumtellurid- och CIGS-lösningar, men kristallin kisel behåller dominansen tack vare sin skalbarhet, kostnadskonkurrenskraft och utbredda industriella adoption över globala tillverkningskluster.

- Till exempel stöder SENTECH:s SENsolar PV-system PERC och TOPCon-tillverkning genom kvalitetskontrollmätningar av SiO2, Al2O3 och SiNx-filmer för antireflex på framsidan och passivering på baksidan.

Efter Användning

Verktygssegmentet innehar den ledande positionen på marknaden för solcellstillverkning med en marknadsandel på 62,4 % år 2024, drivet av storskaliga solcellsutvecklingar och nationella mål för förnybar energi. Verktygsutvecklare prioriterar högpresterande moduler och avancerade tillverkningslinjer som stödjer produktion i gigawatt-skala, vilket stärker efterfrågan på automatiserad cell-, wafer- och modulutrustning. Kommersiella och bostadsapplikationer fortsätter att växa, stödda av incitament för solceller på tak och sjunkande modulpriser. Dock förblir verktygssegmentet dominerande då regeringar och IPP:er expanderar ultrastora solparker för att påskynda nätavkarbonisering och uppfylla långsiktiga kapacitetsmål.

Viktiga Tillväxtdrivare

Ökande Global Expansion av Solkapacitet

Marknaden för solcellstillverkningsutrustning växer starkt när nationer påskyndar solcellsinstallationer för att uppnå mål för energiomställning. Solparker i verktygsskala, takprogram och gröna vätgasinitiativ driver rekordtillskott i fotovoltaisk kapacitet. Denna expansion tvingar tillverkare att investera i avancerade produktionslinjer för ingot, wafer, cell och modul för att stödja produktion i multi-gigawatt. Regeringsincitament, sjunkande LCOE och stödjande industripolitik i Kina, Indien, USA och Europa ökar ytterligare efterfrågan på utrustning. När produktionen snabbt skalar upp prioriterar tillverkare högprecisions-, automatiserade system för att säkerställa effektivitet, avkastningsförbättring och kostnadskonkurrenskraft.

- Till exempel bygger Adani Solar ett fullt integrerat 10 GW solcellstillverkningsekosystem i Mundra, Indien, som inkorporerar avancerad maskineri för ingot-, wafer-, cell- och modulproduktion från ledande leverantörer för att uppnå globala riktmärken i skala och tillförlitlighet.

Framsteg av Högpresterande PV-teknologier

Snabb adoption av högpresterande teknologier som TOPCon, HJT och IBC ökar avsevärt efterfrågan på avancerad tillverkningsutrustning. Dessa teknologier kräver sofistikerade verktyg för passivering, metallisering, laserbearbetning och cellinterkonnektion, vilket får tillverkare att uppgradera produktionslinjer. Växande intresse för bifaciala och tandem-junction-moduler påskyndar ytterligare modernisering av utrustning. När branschaktörer tävlar om att öka moduleffektiviteten och minska kostnaden per watt blir innovativa tillverkningssystem som erbjuder strängare processkontroll, högre genomströmning och förbättrad materialanvändning kritiska tillväxtkatalysatorer i den globala leveranskedjan för PV-utrustning.

- Till exempel har Premier Energies tagit i drift en 1,2 GW TOPCon-cellproduktionslinje i Hyderabad med avancerad 16-busbar-arkitektur för effektivitet över 25%, vilket utökar den totala cellkapaciteten från 2 GW till 3,2 GW.

Regeringens politik och inhemsk tillverkningsdrivkraft

Stödjande regeringspolitik, inklusive subventioner, skattelättnader, importbarriärer och PLI-liknande incitament, driver starka investeringar i inhemsk PV-tillverkning. Länder strävar efter att minska beroendet av import, stärka energisäkerheten och skapa vertikalt integrerade solproduktionssystem. Denna politiska miljö ökar efterfrågan på utrustning över kisel, ingots, wafers, celler och moduler. Strategisk finansiering för ren energitillverkning och återflyttningsinitiativ uppmuntrar företag att etablera nya produktionslinjer och uppgradera äldre infrastruktur. Dessa tillverkningsutvidgningsprogram förbättrar avsevärt upphandlingen av utrustning, vilket gynnar globala leverantörer av avancerad solproduktionsutrustning.

Viktiga trender och möjligheter

Övergång till fullt automatiserad och smart tillverkning

En stor trend som omformar marknaden för solcellstillverkningsutrustning är övergången till fullt automatiserade, AI-aktiverade produktionsmiljöer. Tillverkare antar robotik, realtidsövervakningssystem, digitala tvillingar och verktyg för prediktivt underhåll för att förbättra avkastning, minska stillestånd och optimera materialflödet. Smarta tillverkningsplattformar stödjer också stramare processkontroll för avancerade PV-teknologier. Denna övergång skapar betydande möjligheter för utrustningsleverantörer som levererar integrerad automation, AI-drivna analyser och digitaliseringslösningar på fabriksnivå som gör det möjligt för solcellstillverkare att förbättra effektivitet, skalbarhet och kostnadseffektivitet över högvolymproduktionslinjer.

- Till exempel använde POWERCHINA Hubei Electric Engineering digitala tvillingar i MicroStation och OpenBuildings för att automatisera placering och vinkling av 14 080 solpaneler på kuperad terräng för en 80-megawatt PV-station.

Möjligheter inom nästa generations PV-material och teknologier

Framväxande PV-lösningar inklusive perovskit-silikon-tandemceller, tunnfilmsteknologier och avancerade beläggningsmaterial skapar nya möjligheter för specialiserad tillverkningsutrustning. Industrin investerar kraftigt i forskning och utveckling för att kommersialisera dessa högeffektiva, kostnadseffektiva alternativ, som kräver unika verktyg för deponering, tryckning, kapsling och materialhantering. Utrustningsleverantörer som utvecklar skalbara, höggenomflödesystem anpassade för nästa generations material har möjlighet att ta betydande marknadsandelar. När den globala efterfrågan skiftar mot högpresterande och mer hållbara moduler, kommer leverantörer som tidigt innoverar inom detta område att få långsiktiga kommersiella fördelar.

- Till exempel förlitar sig First Solars Series 7 tunnfilms CdTe-moduler, med en effekt på upp till cirka 550 W och moduleffektivitet nära 18%-19% som genererar upp till 8% mer energi per watt än konventionella kristallina kiselmoduler i varma klimat, på stora områden förångningsdeposition och glasbehandlingssystem som exemplifierar behovet av specialiserad höggenomströmningsutrustning.

Viktiga Utmaningar

Höga Kapitalinvesteringskrav

En av de största utmaningarna på marknaden för solcellsproduktion är de betydande kapitalinvesteringar som krävs för att etablera eller expandera produktionsanläggningar. Att sätta upp ingot-, wafer-, cell- och modul-linjer innebär komplex, högprecisionsutrustning som kräver betydande förskottsutgifter. Mindre tillverkare kämpar ofta med att säkra finansiering, särskilt i volatila policy- eller prissättningsmiljöer. Snabb teknologisk utveckling ökar också risken för att utrustning blir föråldrad, vilket tvingar företag att ofta återinvestera. Dessa ekonomiska påfrestningar begränsar marknadsdeltagandet och skapar hinder för nya aktörer som försöker skala upp produktionen.

Teknologisk Komplexitet och Snabba Innovationscykler

Den snabba utvecklingen av solcellsteknologier utgör en pågående utmaning för utrustningsleverantörer och tillverkare. Övergången från PERC till TOPCon, HJT eller tandemceller kräver helt nya produktionverktyg, avancerad processexpertis och kontinuerlig utbildning av arbetskraften. Denna snabba innovationscykel ökar den operativa komplexiteten och skapar integrationssvårigheter för äldre tillverkningslinjer. Företag som inte anpassar sig snabbt riskerar att förlora konkurrenskraft. Dessutom kräver säkerställandet av konsekvent produktkvalitet över allt mer sofistikerade PV-designer noggrann kalibrering, testning och precisionsingenjörskonst, vilket ytterligare intensifierar tekniska och operativa utmaningar.

Regional Analys

Nordamerika

Nordamerika har en stark närvaro på marknaden för solcellsproduktion, stödd av storskaliga investeringar i inhemsk solcellstillverkning och gynnsamma policyramverk som Inflation Reduction Act. Regionen står för 22,4% marknadsandel år 2024, drivet av expanderande cell- och modulproduktionskapacitet i USA och den växande strävan att minska beroendet av asiatiska importvaror. Teknologiska framsteg, automatiseringsuppgraderingar och ökande solcellsinstallationer i stor skala stimulerar ytterligare efterfrågan på utrustning. Strategiska partnerskap mellan utrustningsleverantörer och framväxande tillverkare fortsätter att stärka regionens långsiktiga tillverkningsekosystem.

Europa

Europa har 25,7% marknadsandel på marknaden för solcellsproduktion, drivet av starkt regulatoriskt stöd, energisäkerhetsprioriteringar och storskaliga initiativ för att återuppliva regional solcellstillverkning. EU:s fokus på att skapa en motståndskraftig PV-leveranskedja, kombinerat med incitament för hållbara och högeffektiva teknologier, ökar efterfrågan på avancerad ingot-, wafer-, cell- och modulproduktionsutrustning. Ökande antagande av högeffektiva arkitekturer som TOPCon och HJT påskyndar också utrustningsuppgraderingar. Europas engagemang för avkarbonisering och cirkulär tillverkning fortsätter att positionera regionen som en viktig tillväxtnav för specialiserade PV-teknologier.

Asien-Stillahavsområdet

Asien-Stillahavsområdet leder marknaden för solcellsproduktionsutrustning med en dominerande marknadsandel på 41,6%, drivet av dess högt integrerade solcellstillverknings-ekosystem och världsledande produktionskapacitet i Kina, Indien, Sydkorea och Sydostasien. Massiva investeringar i gigawatt-skala produktionslinjer för wafers, celler och moduler fortsätter att öka efterfrågan på utrustning. Regionen drar nytta av starkt statligt stöd, konkurrenskraftiga tillverkningskostnader och snabb adoption av nästa generations teknologier. När länder utökar sina mål för förnybar energi och stärker exportkapaciteten, förblir Asien-Stillahavsområdet det globala epicentret för distribution av PV-utrustning, innovation och tillväxt inom storskalig tillverkning.

Latinamerika

Latinamerika fångar 5,3% marknadsandel på marknaden för solcellsproduktionsutrustning, stödd av framväxande investeringar i lokaliserad modulmontering och ökande solenergiutbyggnad över Brasilien, Mexiko och Chile. Växande intresse för att minska importberoende och stödja inhemsk förnybar tillverkning uppmuntrar regional upphandling av modul- och balanslinjeutrustning. Expanderande solenergiupphandlingar i storskalig skala och förbättrade finansieringsramar bidrar ytterligare till efterfrågan på utrustning. Även om regionens tillverkningslandskap fortfarande utvecklas, presenterar det betydande långsiktig potential när nationer strävar efter energidiversifiering, kostnadseffektiv solenergi och industrialisering av ren energiteknik.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har 5,0% marknadsandel på marknaden för solcellsproduktionsutrustning, drivet av ambitiösa solenergiutbyggnadsplaner och nationella program som främjar lokal tillverkning. Länder som Förenade Arabemiraten, Saudiarabien, Egypten och Sydafrika investerar i ökande grad i modulmonteringslinjer och tidig cellproduktionskapacitet för att stödja storskaliga solenergiprojekt. Stark efterfrågan från storskaliga installationer, i kombination med gynnsamma industripolitiker och mål för ekonomisk diversifiering, ökar investeringarna i utrustning. Även om regionens tillverkningsbas fortfarande expanderar, förblir långsiktiga möjligheter betydande när solenergi blir en central pelare i regionala energistrategier.

Marknadssegmenteringar:

Efter tillverkningsutrustning

- Siliciumutrustning

- Götutrustning

- Waferutrustning

- Cellutrustning

- Modulutrustning

Efter teknologi

- Kristallint kisel

- Tunnfilm

Efter användning

- Bostäder

- Kommersiell

- Verktyg

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Analys av konkurrenslandskapet på marknaden för solcellstillverkningsutrustning belyser ledande aktörer som Applied Materials, Meyer Burger, Horiba, Centrotherm, Tempress Systems, Singulus Technologies, CETC Solar och Jinchen Machinery, som tillsammans formar branschens teknologiska och tillverkningsmässiga kapaciteter. Dessa företag konkurrerar genom att utveckla högprecisionsverktyg för ingotgjutning, waferskärning, cellbearbetning och modulmontering, för att möta den växande efterfrågan på TOPCon, HJT, IBC och bifaciala teknologier. Marknaden kännetecknas av snabba innovationscykler, där leverantörer investerar i automatisering, digitalisering och höggenomströmningsplattformar för att förbättra avkastningen och sänka produktionskostnaderna. Strategiska partnerskap, kapacitetsutvidgningsprojekt och globala tillverkningsallianser intensifierar ytterligare konkurrensen när tillverkare strävar efter vertikalt integrerade produktionsmodeller. Med ökande statliga incitament som uppmuntrar inhemsk solcellstillverkning över stora regioner, är utrustningsleverantörer som erbjuder skalbara, energieffektiva och kostnadseffektiva lösningar väl positionerade för att säkra långsiktig tillväxt och stärka sin marknadsnärvaro.

Nyckelspelaranalys

- LDK Solar

- Goldi Solar

- Servotech Renewable Power System

- Adani Solar

- Premier Energies

- JA Solar

- RenewSys

- First Solar

- Grew Solar

- Emmvee

Senaste Utvecklingen

- I oktober 2025 förvärvade Waaree Solar en 1-gigawatt modulproduktionslinje från Meyer Burger för att utöka sin produktionskapacitet i USA.

- I september 2025 fick Meyer Burger domstolens godkännande att sälja sin amerikanska solmodul- och celltillverkningsutrustning till Waaree Solar Americas och Babacomari Solar North.

- I februari 2025 undertecknade Veda Solar ett samförståndsavtal med leverantören av solmodultillverkningsutrustning Cliantech Solutions för att etablera en 1,5 GW TOPCon solmodulproduktionslinje, vilket stärker dess modulproduktionskapacitet med avancerad utrustning.

- I oktober 2024 stärkte Singulus Technologies och Yingkou Jinchen Machinery sitt partnerskap och visade upp avancerad solcells- och moduleutrustning på Renewable Energy India Expo 2024.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på tillverkningsutrustning, teknik, tillämpning och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och tekniska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stark tillväxt när den globala solcellstillverkningskapaciteten expanderar över wafers, celler och moduler.

- Användningen av högpresterande teknologier som TOPCon, HJT och tandemceller kommer att driva kontinuerliga uppgraderingar av tillverkningsutrustning.

- Automation, AI-aktiverad kvalitetskontroll och smarta fabrikssystem kommer att spela en central roll i att öka produktionseffektiviteten.

- Regeringar kommer i allt högre grad att stödja inhemsk solcellstillverkning genom incitament, återflyttningspolitik och lokalisering av leveranskedjor.

- Utrustningsleverantörer kommer att fokusera på höggenomströmnings- och energieffektiva verktyg för att minska produktionskostnader och öka avkastningen.

- Investeringar i nästa generations perovskit- och hybridmodulteknologier kommer att öppna betydande möjligheter för nya utrustningsplattformar.

- Tillverkare kommer att expandera vertikalt integrerade produktionslinjer för att stärka kostnadskonkurrenskraften och kontrollen över leveranskedjan.

- Övergången till hållbar och lågutsläppstillverkning kommer att uppmuntra utvecklingen av miljöoptimerade utrustningslösningar.

- Den globala konkurrensen kommer att intensifieras när framväxande marknader skalar upp tillverkningsinfrastrukturen.

- Den långsiktiga efterfrågan kommer att förbli stark när solenergi blir en dominerande pelare i globala avkarboniseringsstrategier.