Marknadsöversikt

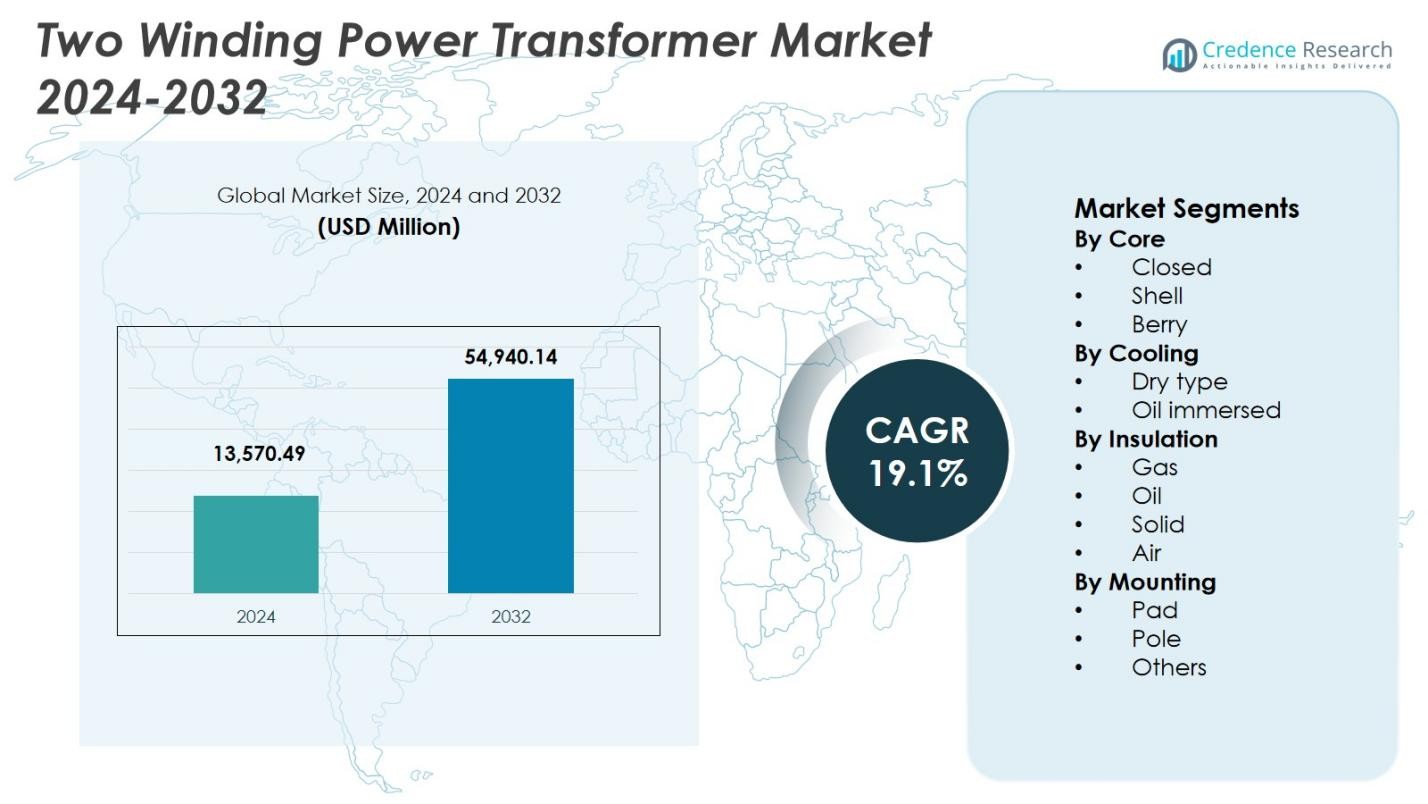

Marknadsstorleken för tvålindade krafttransformatorer värderades till 13 570,49 miljoner USD år 2024 och förväntas nå 54 940,14 miljoner USD år 2032, med en CAGR på 19,1 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för tvålindade krafttransformatorer 2024 |

USD 13 570,49 miljoner |

| Marknad för tvålindade krafttransformatorer, CAGR |

19,1 % |

| Marknadsstorlek för tvålindade krafttransformatorer 2032 |

USD 54 940,14 miljoner |

Marknaden för tvålindade krafttransformatorer kännetecknas av en stark närvaro av etablerade globala och regionala tillverkare som ABB, Hitachi Energy Ltd., General Electric, Mitsubishi Electric Corporation, CG Power & Industrial Solutions Ltd., Hyundai Electric & Energy Systems Co., Ltd., Hyosung Heavy Industries, Bharat Heavy Electricals Limited (BHEL), Celme S.r.l., och JSHP Transformer. Dessa aktörer fokuserar på högpresterande design, stora kapacitetstransformatorer och avancerad isolerings- och kylteknik för att möta de föränderliga nätkraven. Asien och Stillahavsområdet leder marknaden med en andel på 38,6 % år 2024, drivet av storskaliga överföringsprojekt, snabb urbanisering och utbyggnad av förnybar energi i Kina, Indien och Sydostasien. Nordamerika och Europa följer, stödda av nätmodernisering och utbyte av åldrande infrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för tvålindade krafttransformatorer värderades till 13 570,49 miljoner USD år 2024 och förväntas nå 54 940,14 miljoner USD år 2032, med en tillväxt på en CAGR på 19,1 %, stödd av långsiktiga investeringar i kraftinfrastruktur och nätutbyggnadsprojekt.

- Utbyggnad av överförings- och distributionsnätverk, utbyte av åldrande nätverkstillgångar och ökande efterfrågan på elektricitet från industrialisering och urbanisering fungerar som viktiga drivkrafter, med elbolag som ökar användningen av högkapacitet tvålindade krafttransformatorer för att säkerställa tillförlitlig spänningsreglering och effektiv kraftöverföring.

- Oljekylda transformatorer dominerar med en segmentandel på 9 %, medan slutna kärndesigner leder kärntyper med en andel på 47,6 %, vilket återspeglar en stark preferens för hög termisk effektivitet, låga förluster och lämplighet för högspänningsapplikationer i storskaliga projekt.

- Ledande aktörer som ABB, Hitachi Energy Ltd., General Electric, Mitsubishi Electric Corporation, CG Power & Industrial Solutions Ltd., och Hyundai Electric fokuserar på effektivitetsförbättring, digital övervakning och genomförande av storskaliga projekt för att stärka marknadsnärvaron.

- Asien och Stillahavsområdet leder med en regional andel på 6 %, följt av Nordamerika med 26,8 % och Europa med 24,1 %, drivet av nätmodernisering, integration av förnybar energi och stora överföringsinvesteringar.

Marknadssegmenteringsanalys:

Efter kärna:

Marknaden för tvålindade krafttransformatorer, efter kärntyp, leds av segmentet med sluten kärna, som stod för 47,6% marknadsandel år 2024. Transformatorer med sluten kärna dominerar på grund av deras överlägsna magnetiska effektivitet, minskad flödesläckage och lägre kärnförluster jämfört med skal- och bärkärndesigner. Verktyg och transmissionsoperatörer föredrar alltmer slutna kärnkonfigurationer för högspännings- och extra högspänningsapplikationer, där energieffektivitet och långsiktig driftsäkerhet är kritiska. Ökande investeringar i nätmodernisering, utbyte av åldrande transmissionsinfrastruktur och växande integration av förnybar energi fortsätter att stärka efterfrågan på tvålindade krafttransformatorer med sluten kärna.

- Till exempel kommer Hitachi Energy att leverera 765 kV transformatorer till Power Grid Corporation of India, med slutna kärndesigner som möjliggör effektiv bulköverföring av kraft över långa avstånd med minskade förluster.

Efter kylning:

Efter kylningstyp höll segmentet med oljenedsänkning den dominerande andelen på 72,9% år 2024 på marknaden för tvålindade krafttransformatorer. Oljenedsänkta transformatorer är allmänt adopterade på grund av deras högre termiska prestanda, längre livslängd och lämplighet för högkapacitetskraftöverföringsapplikationer. De erbjuder effektiv värmeavledning, vilket gör dem idealiska för transformatorstationer, kraftverk och industriella nät som arbetar under tunga belastningsförhållanden. Expanderande transmissionsnätverk, ökande efterfrågan på elektricitet och ökad användning av högspänningstransformatorer i storskaliga projekt är de viktigaste drivkrafterna som stöder den starka dominansen av oljenedsänkta kylsystem.

- Till exempel tillverkade Mahati en 2500 kVA oljenedsänkt krafttransformator för en industriell anläggning som kräver lågt underhåll och hög effektivitet. Den kundanpassade designen uppfyller IEC- och ISO-standarder, och adresserar problem med föråldrad utrustning genom att minska värmeförluster och stilleståndstid.

Efter isolering:

Baserat på isoleringstyp dominerade oljeisoleringssegmentet marknaden för tvålindade krafttransformatorer med en andel på 58,3% år 2024. Oljeisolering föredras för sin utmärkta dielektriska styrka, effektiva kylningsegenskaper och beprövade prestanda i högspänningsmiljöer. Verktyg och industriella användare föredrar oljeisolerade transformatorer för långdistanskraftöverföring och bulkdistribution av elektricitet. Växande investeringar i gränsöverskridande transmissionslinjer, infrastruktur för evakuering av förnybar kraft och storskaliga nätutvidgningsprojekt driver adoptionen. Dessutom stöder framsteg i isoleringsoljans formuleringar som förbättrar säkerhet och termisk stabilitet segmentets fortsatta dominans.

Viktiga Tillväxtdrivare

Utvidgning av Kraftöverförings- och Distributionsinfrastruktur

Marknaden för Tvålindade Krafttransformatorer drivs av kontinuerliga investeringar i överförings- och distributionsinfrastruktur i både utvecklade och framväxande ekonomier. Verktygsföretag moderniserar åldrande nät för att förbättra tillförlitligheten, minska tekniska förluster och möta den ökande efterfrågan på elektricitet. Storskaliga projekt som nya transformatorstationer, högspänningsöverföringskorridorer och gränsöverskridande sammankopplingar ökar användningen av tvålindade krafttransformatorer. Dessa transformatorer spelar en viktig roll i spänningsreglering och effektiv kraftöverföring, vilket gör dem oumbärliga för nätutvidgning och långsiktig motståndskraft i kraftsystemet.

- Till exempel stödjer Siemens Energy Viking Link-projektet, en 765-kilometer högspänningslikströmsförbindelse (HVDC) mellan Danmark och Storbritannien med en kapacitet på 1 400 megawatt, vilket möjliggör dubbelriktad ren kraftflöde för att stabilisera näten.

Ökad Integration av Förnybara Energikällor

Den ökande integrationen av förnybar energi stöder betydligt tillväxten på marknaden för Tvålindade Krafttransformatorer. Sol-, vind- och vattenkraftsprojekt kräver pålitlig spänningstransformation för att ansluta produktionsanläggningar till överföringsnät. Tvålindade krafttransformatorer möjliggör effektiv evakuering och distribution av förnybar elektricitet samtidigt som nätstabiliteten bibehålls. Regeringens mål för koldioxidminskning, tillägg av förnybar kapacitet och energitransitionspolicys fortsätter att stimulera efterfrågan på transformatorer, särskilt för högkapacitetsenheter som kan hantera variabel och intermittent kraftproduktionsprofil.

- Till exempel levererar Daelim Transformer dubbel-lindade upptransformeringsenheter med en effekt på 1000 kVA för enskilda 1 MW solkraftgenereringssystem, vilket säkerställer elektrisk isolering mellan omvandlare för att minska störningar och förbättra elkvaliteten.

Ökad Efterfrågan på Elektricitet från Industrialisering och Urbanisering

Snabb industrialisering och urban expansion är viktiga drivkrafter som formar marknaden för Tvålindade Krafttransformatorer. Växande tillverkningsaktivitet, expanderande datacenter, elektrifiering av transporter och utveckling av kommersiell infrastruktur ökar behovet av stabil och oavbruten strömförsörjning. Tvålindade krafttransformatorer stödjer spänningsomvandling över industriella och urbana nät, vilket säkerställer effektiv energidistribution. Befolkningstillväxt och urban elektrifiering ökar ytterligare belastningskraven, vilket uppmuntrar verktygsföretag att använda högkapacitets- och mer pålitliga transformatorlösningar.

Viktiga Trender & Möjligheter

Antagande av Smarta och Digitalt Aktiverade Transformatorer

Digital transformation representerar en stor trend och möjlighet på marknaden för Tvålindade Krafttransformatorer. Verktygsföretag implementerar i allt högre grad transformatorer utrustade med sensorer, övervakningssystem och digitala kommunikationsmöjligheter. Dessa funktioner möjliggör realtidsövervakning av prestanda, prediktivt underhåll och tidig felupptäckt, vilket minskar stilleståndstid och livscykelkostnader. Integration med smarta nätplattformar förbättrar operativ effektivitet och nätinsyn. Tillverkare som erbjuder digitalt aktiverade tvålindade krafttransformatorer är väl positionerade för att fånga den växande efterfrågan på intelligent kraftinfrastruktur.

- Till exempel utrustar Zetwerk sina krafttransformatorer med IoT-aktiverad övervakning, med sensorer för realtidsövervakning av belastning, temperatur, oljenivåer och prediktiva varningar om isoleringshälsa. Dessa integreras via SCADA för sömlös smart grid-anslutning och minimala behov av eftermontering.

Skifte mot energieffektiva och lågförlustdesigner

Fokus på energieffektivitet skapar starka möjligheter inom marknaden för tvålindade krafttransformatorer. Verktyg och reglerare betonar minskning av överföringsförluster för att förbättra den övergripande nätverks effektiviteten och hållbarheten. Framsteg inom kärnmaterial, lindningstekniker och isoleringssystem möjliggör utvecklingen av lågförlusttransformatorer. Användningen av energieffektiva transformatorer sänker driftkostnaderna och stödjer efterlevnad av strikta effektivitetsstandarder, vilket driver långsiktig efterfrågan på högpresterande tvålindade krafttransformatorer.

- Till exempel erbjuder GE Vernova gröna krafttransformatorer från 10 till 500 MVA och upp till 550 kV, med naturlig esterisolering som VG-100 vätska för biologisk nedbrytbarhet och överbelastningskapacitet. Dessa hermetiskt förseglade designer med vakuumbrytare för lastväxling minskar underhåll genom att förhindra oljekontakt med fukt.

Viktiga utmaningar

Höga kapitalinvesteringar och förlängda projekttidslinjer

Höga kapitalbehov utgör en betydande utmaning på marknaden för tvålindade krafttransformatorer. Tillverkning av transformatorer med stor kapacitet innebär höga kostnader för råmaterial, ingenjörsprecision och rigorösa tester. Dessutom förlänger långa projektgodkännandeprocesser och förlängda upphandlingscykler implementeringen och intäktsrealisationen. Budgetbegränsningar bland verktyg kan ytterligare bromsa ersättnings- och uppgraderingsinitiativ, vilket påverkar kortsiktig marknadstillväxt och ökar det ekonomiska trycket på tillverkare.

Störningar i leveranskedjan och prisvolatilitet för råmaterial

Instabilitet i leveranskedjan och prisvolatilitet för råmaterial utgör pågående utmaningar för marknaden för tvålindade krafttransformatorer. Kritiska insatsvaror som koppar, elektriskt stål och isoleringsmaterial är föremål för frekventa prisfluktuationer, vilket påverkar produktionskostnader och marginaler. Globala logistiska störningar och geopolitiska osäkerheter påverkar ytterligare komponenttillgänglighet och ledtider. Dessa faktorer komplicerar produktionsplanering och projektgenomförande, vilket kräver att tillverkare antar robusta inköps- och riskhanteringsstrategier.

Regional analys

Nordamerika

Nordamerika stod för 26,8 % marknadsandel 2024 på marknaden för tvålindade krafttransformatorer, stödd av starka investeringar i modernisering av nätet och ersättning av åldrande överföringsinfrastruktur. Verktyg över hela USA och Kanada fokuserar på att uppgradera transformatorstationer och expandera högspänningsöverföringsnät för att förbättra tillförlitlighet och motståndskraft. Ökad integration av förnybar energi och växande elbehov från datacenter och industriella anläggningar driver ytterligare transformatorinstallationer. Regleringsfokus på energieffektivitet och nätverkssäkerhet fortsätter att stödja efterfrågan på avancerade tvålindade krafttransformatorer över hela regionen.

Europa

Europa hade en marknadsandel på 24,1% år 2024 på marknaden för tvålindade krafttransformatorer, drivet av omfattande integration av förnybar energi och gränsöverskridande transmissionsprojekt. Länder i Västeuropa och Nordeuropa investerar kraftigt i att uppgradera transmissionsnät för att stödja offshore-vindkraft, solenergi och sammankopplingsinitiativ. Utbyte av åldrande nätinfrastruktur och strikta effektivitetsregler ökar efterfrågan på högpresterande transformatorer. Dessutom bidrar elektrifiering av transporter och industriella avkarboniseringsprogram till fortsatt installation av transformatorer, vilket förstärker Europas starka position på den globala marknaden.

Asien och Stillahavsområdet

Asien och Stillahavsområdet dominerade marknaden för tvålindade krafttransformatorer med en marknadsandel på 38,6% år 2024, understödd av snabb urbanisering, industriell expansion och storskaliga nätutvecklingsprojekt. Kina, Indien och länder i Sydostasien investerar kraftigt i nya transmissionslinjer, transformatorstationer och tillägg av förnybar energikapacitet. Ökande elförbrukning, expansion av tillverkningscentra och initiativ för elektrifiering av landsbygden driver hög efterfrågan på transformatorer. Regeringsstödda infrastrukturprogram och ökande utbyggnad av högkapacitetskraftnät positionerar Asien och Stillahavsområdet som den snabbast växande och största regionala marknaden.

Latinamerika

Latinamerika tog 6,1% marknadsandel år 2024 på marknaden för tvålindade krafttransformatorer, understödd av utbyggnad av kraftinfrastruktur och projekt för förnybar energi. Länder som Brasilien, Chile och Mexiko fortsätter att investera i transmissionsuppgraderingar för att stödja vind-, sol- och vattenkraftproduktion. Nätutbyggnad i avlägsna och industriella regioner driver efterfrågan på tillförlitliga tvålindade krafttransformatorer. Även om investeringsnivåerna förblir lägre än i utvecklade regioner, bidrar förbättrad energitillgång och moderniseringsinitiativ till stadig regional marknadstillväxt.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika stod för 4,4% marknadsandel år 2024 på marknaden för tvålindade krafttransformatorer. Tillväxten drivs av investeringar i kraftgenerering och transmission kopplade till stadsutveckling, industrialisering och projekt för förnybar energi. Gulfstaterna fokuserar på nätutbyggnad för att stödja storskalig infrastruktur och diversifieringsinitiativ, medan afrikanska nationer investerar i elektrifiering och transmissionsuppgraderingar. Ökande efterfrågan på stabil strömförsörjning över verktyg och industrisektorer stöder gradvis antagande av tvålindade krafttransformatorer över regionen.

Marknadssegmenteringar:

Efter Kärna

Efter Kylning

Efter Isolering

Efter Montering

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Analysen av konkurrenslandskapet för marknaden för tvålindade krafttransformatorer belyser närvaron av stora aktörer inklusive ABB, Bharat Heavy Electricals Limited (BHEL), CG Power & Industrial Solutions Ltd., General Electric, Hitachi Energy Ltd., Hyundai Electric & Energy Systems Co., Ltd., Hyosung Heavy Industries, Mitsubishi Electric Corporation, Celme S.r.l. och JSHP Transformer. Dessa företag konkurrerar genom teknologisk innovation, kapacitetsutbyggnad och starka regionala distributionsnätverk. Ledande tillverkare fokuserar på att utveckla högpresterande, lågförlusttransformatorer för att uppfylla stränga nätprestanda och regulatoriska krav. Strategiska initiativ såsom lansering av nya produkter, lokalisering av tillverkningsanläggningar och långsiktiga leveransavtal med elbolag stärker marknadspositioneringen. Aktörer investerar också i digital övervakning, avancerade isoleringssystem och skräddarsydda transformatorlösningar för att möta olika spännings- och applikationsbehov. Dessutom möjliggör partnerskap med elbolag och EPC-entreprenörer för företag att säkra storskaliga infrastrukturprojekt, vilket intensifierar konkurrensen samtidigt som det stöder långsiktig marknadstillväxt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I oktober 2025 förvärvade Premier Energies Ltd en 51% andel i Transcon Ind Ltd, vilket markerar dess strategiska inträde i segmentet för tillverkning av krafttransformatorer för att utöka sitt fotavtryck inom transformatorproduktion.

- I september 2025 tillkännagav Hitachi Energy en stor investering för att utöka sin tillverkningskapacitet för stora krafttransformatorer i Varennes, Quebec, och nästan tredubbla produktionskapaciteten för att möta den växande globala efterfrågan.

- I maj 2025 förvärvade Nextalia SGR Westrafo, en ledande producent av elektriska transformatorer inklusive krafttyper för energibranschen.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Kärna, Kylning, Isolering, Montering och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och teknologiska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden för Tvålindade Krafttransformatorer kommer att fortsätta gynnas av ihållande investeringar i uppgraderingar av transmissions- och distributionsinfrastruktur.

- Ökad integration av förnybar energi kommer att driva efterfrågan på högkapacitetstransformatorer som stödjer nätstabilitet och kraftutvinning.

- Verktygsföretag kommer i allt högre grad att ersätta åldrande transformatorflottor för att förbättra tillförlitligheten och minska tekniska förluster.

- Antagandet av energieffektiva och lågförlustransformatordesigner kommer att accelerera för att möta strängare regleringsstandarder.

- Digital övervakning och smarta transformatorteknologier kommer att få bredare användning över verktygsnätverk.

- Växande industrialisering och urban elektrifiering kommer att stödja långsiktig transformatorsefterfrågan.

- Utvidgning av gränsöverskridande transmissionsprojekt kommer att öka användningen av högspänningstransformatorsystem.

- Tillverkare kommer att fokusera på lokalisering av produktion för att förbättra försörjningskedjans motståndskraft.

- Skräddarsydda transformatorer för specifika spännings- och belastningskrav kommer att se högre användning.

- Framväxande ekonomier kommer att spela en kritisk roll i att driva framtida marknadsexpansion.