Marknadsöversikt:

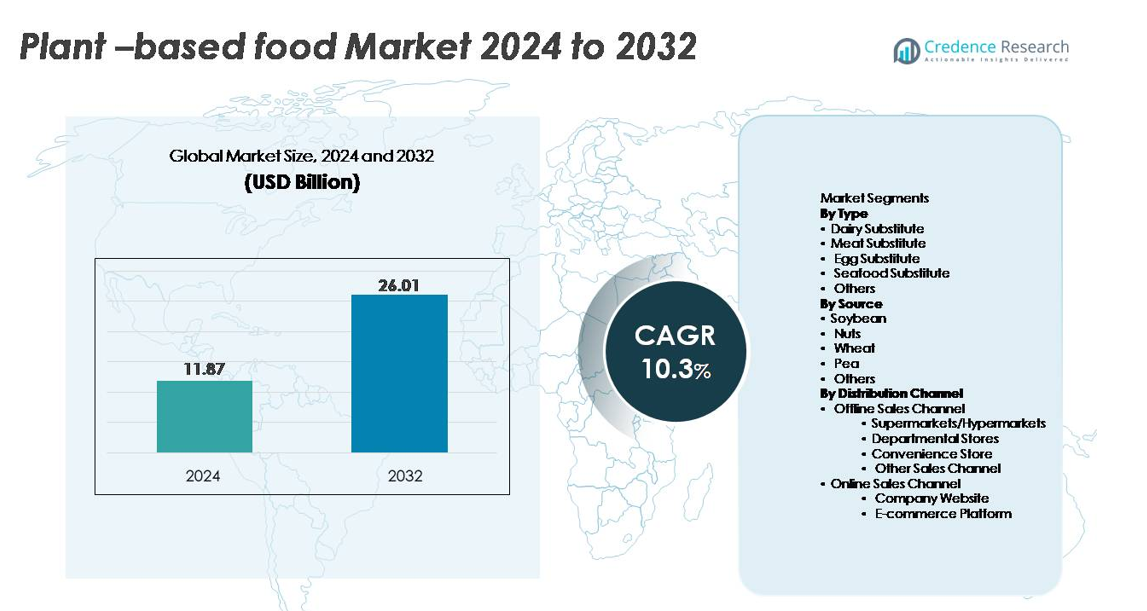

Den globala marknaden för växtbaserad mat värderades till 11,87 miljarder USD år 2024 och förväntas nå 26,01 miljarder USD år 2032, vilket återspeglar en årlig tillväxttakt (CAGR) på 10,3 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för växtbaserad mat 2024 |

11,87 miljarder USD |

| Marknad för växtbaserad mat, CAGR |

10,3% |

| Marknadsstorlek för växtbaserad mat 2032 |

26,01 miljarder USD |

Marknaden för växtbaserad mat formas av en mycket konkurrenskraftig grupp av innovatörer och etablerade livsmedelstillverkare. Ledande aktörer som Good Catch Foods, Greenleaf Foods SPC, Upfield (Violife, Flora Plant), Unilever (The Vegetarian Butcher), Kellogg Company (MorningStar Farms), Tofurky Co., Inc., och Maple Leaf Foods Inc. (Lightlife, Field Roast) fortsätter att utöka sina portföljer genom avancerade proteinteknologier, ren etikettformuleringar och strategiska detaljhandelspartnerskap. Nordamerika förblir den ledande regionen med en global marknadsandel på 38–40 %, drivet av stark flexitariansk adoption, hög produktillgänglighet och robust varumärkesnärvaro. Europa följer tätt efter med 32–34 %, stödd av progressiva hållbarhetspolicyer och utbredd konsumentacceptans av växtbaserade dieter.

Marknadsinsikter:

- Den globala marknaden för växtbaserad mat värderades till 11,87 miljarder USD år 2024 och förväntas nå 26,01 miljarder USD år 2032, med en CAGR på 10,3 %, drivet av ökande mainstream-adoption av mejeri-, kött- och äggalternativ.

- Starka marknadsdrivkrafter inkluderar expanderande flexitariandieter, ökad medvetenhet om laktosintolerans och snabb innovation inom högfuktighetsextrudering, ren etikettformuleringar och näringsberikade växtproteiner som förbättrar smak och textur.

- Viktiga trender inkluderar ökningen av hållbar sourcing, precisionsfermenterade ingredienser, hybridsystem för protein och premium växtbaserade mejeriprodukter som leder typsegmentet med den högsta andelen.

- Konkurrensintensiteten ökar när stora aktörer utökar produktportföljer, skalar upp tillverkning och stärker omnikanalsdistribution samtidigt som de står inför begränsningar som höga produktpriser, råmaterialvolatilitet och sensoriska prestandagap i ost- och köttanaloger.

- Regionalt leder Nordamerika med 40 %, följt av Europa med 34 %, medan Asien-Stillahavsområdet växer snabbast; stormarknader/hypermarkets dominerar distributionen och står för den största kanalandelen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter typ

Mjölkersättningar representerar det dominerande segmentet och fångar den största andelen på grund av stark global efterfrågan på växtbaserade alternativ till mjölk, yoghurt, ost och grädde. Deras ledarskap drivs av bred detaljhandels tillgänglighet, hög produktinnovation och utbredd laktosintolerans. Kontinuerliga framsteg i smak och textur, särskilt i havre-, mandel- och sojabaserade mjölkformuleringar, stödjer återköp och kategoriexpansion. Köttsubstitut följer tätt efter och gynnas av den ökande flexitära adoptionen, medan ägg- och skaldjurssubstitut vinner mark när tillverkare förbättrar funktionella egenskaper i matlagning, bakning och strukturerade livsmedelsapplikationer.

- Till exempel kan Oatlys anläggning i Ma’anshan i Kina producera upp till 150 miljoner liter havrebaserade drycker årligen, vilket möjliggör storskalig leverans för detaljhandel och livsmedelsservicekanaler.

Efter källa

Sojabönor förblir det största källsegmentet och står för den högsta marknadsandelen tack vare sin väletablerade bearbetningsteknik, höga proteinkoncentration och mångsidiga funktionalitet över mejeri-, kött- och bagerialternativ. Dess mogna försörjningskedja och kostnadseffektiva produktion stärker dess dominans, särskilt i Asien-Stillahavsområdet och Nordamerika. Ärtprotein är den snabbast växande källan när varumärken skiftar mot allergivänliga, icke-GMO och neutrala smakingredienser som är lämpliga för ren etikett-positionering. Nötter och vete-baserade proteiner bidrar med stadig efterfrågan från premium mejeriersättningar och strukturerade köttanaloger, medan framväxande källor som kikärtor och bondbönor fortsätter att diversifiera formuleringar.

- Till exempel driver Fuji Oils sojaproteiningrediensverksamhet globalt, med en ledande marknadsandel i Japan och en betydande närvaro i Kina och andra regioner, och levererar ett brett utbud av sojaproteiningredienser till livsmedelstillverkare världen över.

Efter distributionskanal

Stormarknader och hypermarknader håller den dominerande andelen inom offline-distribution, drivet av deras omfattande SKU-variation, starka marknadsföring och förmåga att stödja kylda och frysta växtbaserade sortiment. Konsumenter föredrar dessa kanaler för produktjämförelse, tillgång till nya lanseringar och kampanjprissättning. Onlineförsäljningen expanderar snabbt när företagsägda webbplatser och e-handelsplattformar stärker direkt-till-konsument-engagemang genom prenumerationsmodeller, anpassningsalternativ och förbättrade sista milens kylkedjelösningar. Närbutiker och varuhus bidrar med ytterligare räckvidd, särskilt i urbana områden med hög adoption av färdigkonsumerade och enportions växtbaserade erbjudanden.

Viktiga tillväxtdrivare:

Ökad hälso-medvetenhet och skifte mot flexitära dieter

Den växande konsumentpreferensen för hälsosammare, växtbaserade dieter förblir en kraftfull drivkraft för den växtbaserade livsmedelsmarknaden. Konsumenter associerar i allt högre grad växtbaserade proteiner med fördelar som förbättrad kardiovaskulär hälsa, lägre intag av mättat fett och bättre viktkontroll. Den snabba tillväxten av flexitarianism har utökat konsumentbasen bortom veganer och vegetarianer, vilket uppmuntrar till mainstream-adoption av mejeri-, kött- och äggalternativ. Livsmedelstillverkare reformulerar aktivt produkter för att minska tillsatser, förbättra näringsprofiler och införliva hela livsmedelsingredienser, vilket stärker konsumenternas förtroende. Ökningen av kroniska livsstilssjukdomar, särskilt diabetes och fetma, motiverar ytterligare konsumenter att ersätta animaliska livsmedel med funktionella växtbaserade alternativ. Kombinerat med bredare statligt stödda näringsutbildningskampanjer fortsätter detta hälso-centrerade skifte att expandera produktpenetrationen över alla demografiska grupper.

- Till exempel implementerade Danone en företagsomfattande initiativ mellan 2016 och 2020 för att omformulera sina produkter och förbättra deras näringskvalitet, inklusive att minska socker, fett och salt. I slutet av 2020 hade Danone framgångsrikt anpassat 73% av sina globala mejeriproduktvolymer till sina interna sockermål, en ökning från 54% år 2016.

Innovation inom bearbetning av växtprotein och produktformulering

Framsteg inom bearbetningstekniker som högfuktighetsextrudering, precisionsfermentering, enzymatisk modifiering och shear-cell-strukturering förbättrar avsevärt smaken, texturen och näringsprofilen hos växtbaserade livsmedel. Dessa innovationer hjälper tillverkare att replikera köttets fibrösa struktur, förbättra krämigheten i mejerisubstitut och förbättra bindnings- och vispegenskaper i äggalternativ. Företag antar i allt högre grad ren etikett-formuleringar och hybrida proteinsystem för att förbättra sensorisk prestanda samtidigt som de minskar beroendet av enskilda ingredienser som soja eller vete. Kontinuerliga investeringar i FoU möjliggör utvecklingen av berikade produkter med förbättrade aminosyraprofiler, bättre värmestabilitet och minskade bismaker. Denna teknologiska utveckling påskyndar konsumentacceptans genom att minska det sensoriska gapet mellan växtbaserade och konventionella livsmedel, vilket direkt stöder marknadsexpansionen.

- Till exempel produceras Impossible Foods’ precisionskonstruerade heme-ingrediens via en egen fermenteringsprocess som fungerar i kommersiell skala och genererar tusentals liter per batch för att leverera köttliknande smak och arom.

Expansion av detaljhandelsdistribution och stärkande av omnichannel-närvaro

Den ökande tillgängligheten av växtbaserade produkter på butikshyllor har varit avgörande för att påskynda marknadstillväxten. Stormarknader, hypermarkets och specialiserade hälsobutiker fortsätter att expandera hyllutrymme och diversifiera sortiment över kylda, frysta och omgivande kategorier. Stora återförsäljare samarbetar med växtbaserade varumärken för att introducera egna märkeslinjer och exklusiva produktplaceringar. Samtidigt driver e-handelsplattformar och företagsägda webbplatser snabb tillväxt i direkt-till-konsument-modeller, stödda av prenumerationsleveranser och personliga produktrekommendationer. Förbättringar i kylkedjelogistik säkerställer säker transport av växtbaserade mejeri- och köttsubstitut. När omnichannel-distributionen mognar får konsumenterna sömlös tillgång till ett brett utbud av produkter, vilket stärker återköp och regional marknadspenetration.

Viktiga trender & möjligheter:

Tillväxt av ren etikett, hållbar och regenerativ ingrediensanskaffning

Den växtbaserade livsmedelsmarknaden bevittnar en stark förskjutning mot ren etikett-formuleringar och miljöansvarig anskaffning. Varumärken minskar artificiella tillsatser, fokuserar på minimalt bearbetade ingredienser och antar ekologiska och icke-GMO-råvaror för att möta konsumenternas förväntningar på transparens. Hållbarhetsdrivna innovationer som regenerativt jordbruk, minskade vattenanvändningsgrödor och koldioxidneutral tillverkning skapar nya differentieringsmöjligheter. Företag integrerar miljövänliga förpackningslösningar och förbättrar spårbarheten i leveranskedjan, stödda av blockkedjesystem och digital märkning. Denna betoning på hållbarhet stärker inte bara konsumenternas förtroende utan positionerar också växtbaserade livsmedel som viktiga bidragsgivare till klimatpositiva livsmedelssystem, vilket gör det möjligt för varumärken att tilltala etiskt sinnade och miljömedvetna konsumenter.

- Till exempel har Danone North America Regenerative Agriculture Program utökats till nästan 150 000 acres (ungefär 60 700 hektar) över USA och Kanada.

Ökad efterfrågan på högprotein, funktionella och näringsberikade växtbaserade livsmedel

Konsumenter söker i allt högre grad växtbaserade livsmedel som inte bara ersätter kött eller mejeriprodukter utan även ger förbättrade funktionella fördelar som högt proteininnehåll, energistöd, tarmhälsa och immunmodulering. Denna trend uppmuntrar tillverkare att berika produkter med vitaminer, mineraler, omega-fettsyror, prebiotika och kompletta aminosyraprofiler. Möjligheten för högproteinsnacks, prestationsnäringsdrycker och berikade mejerialternativ expanderar snabbt. Företag blandar flera växtproteiner som ärta, kikärta, bondböna och brunt ris för att uppnå överlägsna närings- och sensoriska profiler. Integrationen av funktionella botaniska ämnen, adaptogener och fiberrika ingredienser breddar ytterligare produktapplikationer och stärker möjligheterna i det hälsoinriktade konsumtionslandskapet.

- Till exempel levererar Nestlés växtbaserade Garden Gourmet Sensational Burger cirka 15,8 gram protein per 113-grams biff med hjälp av en egenutvecklad soja- och veteproteinmatris som är utformad för att efterlikna muskelfiberbildning, validerad genom omfattande interna sensoriska paneltester över deras europeiska FoU-nätverk.

Framväxten av nya proteiner och precisionsfermenterade ingredienser

Inkorporeringen av nästa generations proteiner utgör en stor möjlighet för framtida marknadsexpansion. Precisionsfermentering möjliggör produktion av djuridentiska mejeriproteiner, enzymer och fetter utan djuringredienser, vilket gör det möjligt för tillverkare att skapa överlägsna ost-, yoghurt- och glassanalogier. Nya botaniska proteiner från lupin, raps, sorghum och mikroalger får uppmärksamhet för sin hållbarhetsprofil och förbättrade sensoriska mångsidighet. Företag utforskar hybridformuleringar som kombinerar växtproteiner med fermenterade fetter eller smakämnen för att leverera förbättrad krämighet och arom. När regulatoriska godkännanden expanderar och produktionen skalar upp, kommer dessa avancerade ingredienser att omforma den konkurrensutsatta landskapet avsevärt.

Viktiga utmaningar:

Begränsningar i smak, textur och ingrediensautenticitet

Trots betydande framsteg står många växtbaserade produkter fortfarande inför utmaningar med att matcha de sensoriska prestationerna hos djurbaserade motsvarigheter. Bismaker från ärt-, soja- eller veteproteiner; texturinconsistenser i köttanaloger; och smältbarhetsproblem i växtbaserade ostar begränsar återköp. Att uppnå ren etikettformuleringar samtidigt som man bibehåller önskvärd textur och stabilitet förblir en komplex teknisk barriär. Dessutom granskar konsumenter i allt högre grad långa ingredienslistor och uppfattar vissa formuleringar som alltför bearbetade. Dessa sensoriska och formuleringstekniska begränsningar utgör en utmaning för bredare mainstream-adoption, särskilt bland icke-veganska konsumenter som ofta jämför växtbaserade produkter direkt med deras traditionella motsvarigheter.

Pris känslighet, leveranskedjans komplexitet och råvaruvolatilitet

Växtbaserade livsmedel har ofta högre prisnivåer på grund av kostnadsintensiv ingrediensbearbetning, avancerade teknikkrav och behovet av högkvalitativa råvaror. Priskänsliga konsumenter kan tveka att byta från konventionella produkter, särskilt på tillväxtmarknader. Utmaningar i leveranskedjan, inklusive varierande tillgång på soja, ärtor och nötter, klimatrelaterade skördevariationer och beroende av importerade proteinkoncentrat, höjer ytterligare produktionskostnaderna. Tillverkare måste också hantera kylkedjelogistik för mejeri- och köttsubstitut, vilket ökar den operativa komplexiteten. Dessa kostnads- och leveransbegränsningar utmanar tillverkarnas förmåga att effektivt skala upp samtidigt som de bibehåller konsekvent kvalitet och överkomliga priser.

Regional analys:

Nordamerika

Nordamerika har den största andelen av den växtbaserade livsmedelsmarknaden och står för 40 % av de globala intäkterna. Stark konsumentanpassning till veganska och flexitära dieter, utbredd medvetenhet om laktosintolerans och ökad tillgänglighet av växtbaserade mejeriprodukter, kött och funktionella drycker driver regional tillväxt. Stora återförsäljare breddar kontinuerligt växtbaserade sortiment över kylda och frysta kategorier, medan restaurangkedjor snabbt integrerar växtbaserade menyerbjudanden. Höga FoU-investeringar i proteininnovation, avancerade extruderingsteknologier och ren etikettformuleringar stärker ytterligare marknadspenetrationen. Dessutom bidrar gynnsamma marknadsföringsregler och stark varumärkessynlighet till ett fortsatt ledarskap.

Europa

Europa har den näst största andelen och bidrar med 34 % av den globala marknaden tack vare starkt regulatoriskt stöd för hållbara dieter och hög konsumentpreferens för miljöansvariga livsmedelsval. Länder som Tyskland, Storbritannien, Nederländerna och Sverige leder konsumtionen, stödda av mogen detaljhandelsinfrastruktur och stark efterfrågan på ekologiska, icke-GMO och rena etikettprodukter. Regeringsstödda initiativ som främjar minskat intag av animaliskt protein och koldioxidneutrala livsmedelssystem påskyndar ytterligare adoptionen. Omfattande närvaro av specialiserade veganska varumärken, utökade egna märkeserbjudanden och snabb detaljhandelsinnovation inom växtbaserade mejeri- och köttalternativ positionerar Europa som en mycket progressiv marknad.

Asien-Stillahavsområdet

Asien-Stillahavsområdet representerar en av de snabbast växande regionerna och fångar 20 % av den globala marknadsandelen, drivet av ökande disponibla inkomster, urbanisering och ökad acceptans av växtbaserat protein som en del av moderna dieter. Länder som Kina, Japan, Australien och Sydkorea upplever snabb expansion av växtbaserade mejeriprodukter, färdiga drycker och köttsubstitut. Traditionella sojabaserade livsmedel ger en stark kulturell grund, medan innovativa ärt-, nöt- och risbaserade produkter lockar yngre konsumenter. E-handelspenetration, hälsofokuserad marknadsföring och investeringar från regionala och internationella varumärken stärker ytterligare kommersialiseringen. Regionens expanderande kylkedjekapacitet och förändrade kostpreferenser stödjer långsiktig tillväxt.

Latinamerika

Latinamerika har en utvecklande men expanderande andel på 7 %, stödd av ökad hälsomedvetenhet, efterfrågan på laktosfria livsmedel och bredare tillgänglighet av växtbaserade mjölk- och köttalternativ. Brasilien, Mexiko, Chile och Argentina är de främsta bidragsgivarna, med stormarknadskedjor som ökar hyllutrymmet för importerade och lokala växtbaserade varumärken. Även om priskänslighet fortfarande är en begränsning, accelererar det ökande intresset bland unga och urbana konsumenter antagandet. Regionala tillverkare införlivar inhemska grödor som chia, quinoa och amarant för att diversifiera produktutbudet. Stärkta distributionsnätverk och expanderande e-handelsplattformar förväntas stödja djupare marknadspenetration.

Mellanöstern & Afrika

Mellanöstern & Afrika står för 5 % av den globala andelen, med tillväxt driven av ökad medvetenhet om växtbaserad näring, ökande livsstilssjukdomar och efterfrågan på mejerifria livsmedel bland laktosintoleranta befolkningar. Förenade Arabemiraten, Saudiarabien, Israel och Sydafrika leder den regionala konsumtionen tack vare stark modernisering av detaljhandeln och växande expatpopulationer som är bekanta med växtbaserade dieter. Premiumstormarknader och specialiserade hälsobutiker utökar sortimentet av växtbaserade mjölkar, pålägg och köttalternativ. Även om överkomlighet och begränsad lokal tillverkning fortfarande är utmaningar, stöder ökande investeringar i växtbaserad bearbetning och livsmedelsteknisk innovation framtida marknadsexpansion.

Marknadssegmenteringar:

Efter Typ

- Mejerisubstitut

- Köttsubstitut

- Äggsubstitut

- Skaldjurssubstitut

- Övriga

Efter Källa

- Sojaböna

- Nötter

- Vete

- Ärtor

- Övriga

Efter Distributionskanal

- Offline Försäljningskanal

- Stormarknader/Hypermarknader

- Varuhus

- Närbutik

- Övriga Försäljningskanaler

- Online Försäljningskanal

- Företagets Webbplats

- E-handelsplattform

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Konkurrenslandskapet för marknaden för växtbaserad mat kännetecknas av snabb innovation, stark varumärkespositionering och ökande investeringar från både etablerade livsmedelstillverkare och nya startups. Ledande aktörer fokuserar på att utveckla nästa generations växtproteiner, förbättra sensorisk prestanda och utöka produktportföljer med rena etiketter inom mejeri-, kött- och äggalternativ. Företag som Beyond Meat, Impossible Foods, Oatly, Nestlé, Danone och Kraft Heinz utnyttjar avancerade bearbetningsteknologier och globala distributionsnätverk för att stärka marknadsnärvaron. Strategiska aktiviteter inklusive fusioner, förvärv och partnerskap med detaljhandelskedjor och livsmedelsserviceoperatörer påskyndar ytterligare marknadspenetrationen. Dessutom antar varumärken hållbarhetsdrivna inköpsmodeller, precisionsfermentationsteknologier och egna proteinblandningar för att differentiera erbjudanden. Konkurrensintensiteten fortsätter att öka när återförsäljare utökar egna växtbaserade produktlinjer och regionala tillverkare introducerar kostnadseffektiva alternativ anpassade till lokala preferenser.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- Good Catch Foods

- Greenleaf Foods SPC

- Upfield (Violife, Flora Plant)

- Unilever (The Vegetarian Butcher)

- Kellogg Company (MorningStar Farms)

- Tofurky Co., Inc.

- Maple Leaf Foods Inc. (Lightlife, Field Roast)

Senaste utvecklingen:

- I november 2025 tillkännagav Unilever en djärv ambition för “Future Foods”, under vilken de planerar att expandera och ompositionera sina växtbaserade erbjudanden genom varumärket The Vegetarian Butcher

- I februari 2025 stod Unilever inför granskning av sin växtbaserade köttverksamhet då förändrade konsumentpreferenser och sjunkande värderingar komplicerade deras plan att minska exponeringen för vissa köttalternativprodukter.

- I mars 2024 tillkännagav Lightlife en ny produktlansering: Tempeh Protein Crumbles (Original och Smoked Chipotle-smaker), som erbjuder 16 gram protein och 6 gram fiber per portion för att tillgodose efterfrågan på bekväma, proteinrika, växtbaserade alternativ.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Källa, Distributionskanal och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Marknaden kommer att expandera när konsumenter i allt högre grad antar flexitära och hälsoinriktade matvanor i alla större regioner.

- Produktinnovation kommer att intensifieras med framsteg inom extrudering, enzymatisk modifiering och fermentering som förbättrar smak, textur och näringsprofiler.

- Precisionsfermenterade och nya botaniska proteiner kommer att nå kommersiell skala, vilket möjliggör mer realistiska mejeri- och köttanaloger.

- Ren etikett, minimalt bearbetade och allergivänliga formuleringar kommer att bli standardförväntningar inom detaljhandelskategorier.

- Återförsäljare kommer att tilldela större hyllutrymme till växtbaserade sortiment, vilket stärker penetration av egna märkesvaror.

- E-handel och direkt-till-konsument-kanaler kommer att växa snabbt genom prenumerationsmodeller och personliga näringserbjudanden.

- Hållbarhetsåtaganden kommer att driva adoptionen av regenerativt jordbruk, låga koldioxidutsläpp i produktionen och återvinningsbar förpackning.

- Hybrida proteinsystem som kombinerar flera växtkällor kommer att bli vanligare för att förbättra aminosyrabalans och funktionell prestanda.

- Tillverkare kommer att fokusera på regionaliserad produktutveckling anpassad till lokala kök och priskänslighet.

- Ökade investeringar, partnerskap och konsolideringar kommer att omforma konkurrensen när globala livsmedelsföretag skalar upp växtbaserad tillverkning och distribution.