Marknadsöversikt

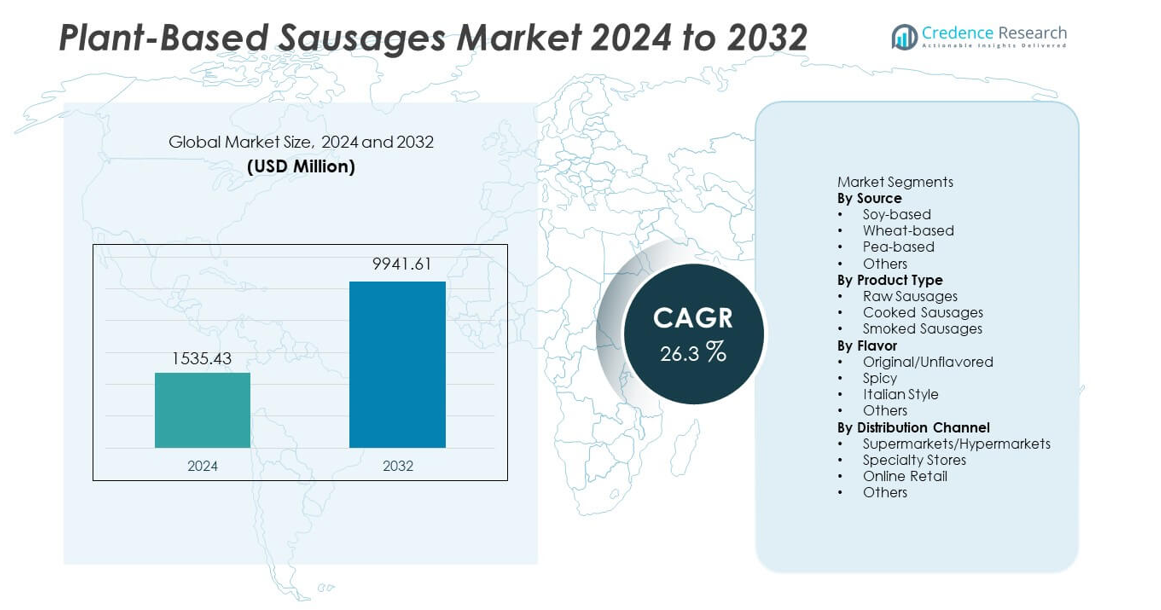

Marknaden för växtbaserade korvar nådde 1 535,43 miljoner USD år 2024 och förväntas växa till 9 941,61 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 26,3% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för växtbaserade korvar 2024 |

1 535,43 miljoner USD |

| Marknad för växtbaserade korvar, CAGR |

26,3% |

| Marknadsstorlek för växtbaserade korvar 2032 |

9 941,61 miljoner USD |

Marknaden för växtbaserade korvar formas av ledande innovatörer som Beyond Meat, Impossible Foods, Nestlé’s Garden Gourmet, The Vegetarian Butcher, MorningStar Farms, Tofurky, Lightlife Foods, Quorn Foods, Alpha Foods och Moving Mountains, alla fokuserar på avancerad proteinteknik, bredare smakportföljer och starkare partnerskap inom detaljhandel och foodservice. Dessa företag utökar global räckvidd genom förbättrade texturer, recept med rena etiketter och regional produktanpassning. Nordamerika leder marknaden med 36% andel, drivet av stark flexitarisk adoption, stor närvaro av stormarknader och aktiva restaurangsamarbeten, vilket gör det till den dominerande regionen för att påskynda produktpenetration och konsumentacceptans.

Marknadsinsikter

- Marknaden för växtbaserade korvar nådde 1 535,43 miljoner USD år 2024 och kommer att växa till 9 941,61 miljoner USD år 2032 med en CAGR på 26,3%, drivet av stark konsumentacceptans.

- Efterfrågan ökar på grund av hälsoinsikt, renare proteinalternativ och stark prestation av sojabaserade produkter, som har 42% andel stödd av stabil textur och bred konsumentacceptans.

- Trender belyser snabb smakinnovation, förbättrade extruderingsteknologier och växande intresse för kryddiga och italienska varianter, medan kokta korvar leder produkttypen med 47% andel.

- Konkurrensen intensifieras när globala varumärken expanderar distributionen och stärker produktrealismen genom avancerad bearbetning, medan kostnadstryck och texturbrister förblir viktiga begränsningar.

- Nordamerika har 36% andel, Europa har 31% och Asien och Stillahavsområdet står för 22%, drivet av detaljhandelsexpansion och ökande flexitariska dieter över större urbana marknader.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter källa

Sojabaserade korvar har den dominerande positionen med 42% andel, drivet av stark proteintäthet, bredare konsumentacceptans och mogna leveranskedjor som stöder storskalig produktion. Sojaingredienser levererar fast textur och neutral smak, vilket hjälper tillverkare att utveckla produkter som matchar traditionella fläsk- eller nötköttsformat. Ärtbaserade korvar får stadig dragkraft tack vare allergivänlig attraktionskraft och renare etiketter, medan vetebaserade format behåller måttlig efterfrågan i bagerikopplade varumärken. Andra framväxande växtkällor expanderar nischad efterfrågan, men soja fortsätter att leda segmentet tack vare konsekvent prestanda i smakbevarande, kokstabilitet och kostnadseffektivitet över detaljhandel och foodservicekanaler.

- Till exempel uppger Impossible Foods att deras Impossible Sausage innehåller protein och använder leghemoglobin för att ge en köttliknande arom, vilket validerats genom sensoriska poäng med utbildade paneldeltagare.

Efter Produkttyp

Tillagade korvar leder detta segment med en andel på 47%, stödda av deras användarvänliga format, längre hållbarhet och stark närvaro i stormarknader och snabbmatsrestauranger. Dessa produkter minskar tillagningstiden och passar bra in i snabba måltidsrutiner, vilket ökar adoptionen bland yngre konsumenter. Råkorvar väcker intresse hos hemmakockar som föredrar flexibel kryddning och texturkontroll, medan rökta varianter lockar köpare som söker rikare smakprofiler. Tillagade alternativ förblir det dominerande valet eftersom de uppfyller bekvämlighetsbehov, anpassar sig till moderna livsstilstrender och erbjuder konsekvent kvalitet över olika växtproteinbaser.

- Till exempel lanserade Lightlife en växtbaserad bratwurstkorv som en del av sin nya serie växtbaserade produkter, som utvecklades för att ge den sensoriska upplevelse konsumenter efterfrågar från traditionellt kött.

Efter Smak

Original eller osmakade korvar har den största andelen på 39%, drivet av efterfrågan från hälsomedvetna köpare och livsmedelsoperatörer som föredrar neutrala profiler för mångsidig användning i flera recept. Detta smaksegment stöder bred adoption eftersom det tillåter kryddanpassning och minskar oro över starka eller okända smaker. Kryddiga och italienska smaker expanderar snabbt när varumärken experimenterar med regionala och djärva kryddningar, vilket tilltalar äventyrliga köpare. Dock behåller originalvarianterna dominansen eftersom de passar både traditionella och fusionmåltider, anpassar sig till ren etikettpreferenser och presterar bra i högvolym detaljhandel och institutionella kanaler.

Viktiga Tillväxtdrivare

Ökad Övergång till Växtbaserad Proteinkonsumtion

Konsumenter rör sig mot hälsosammare och etiska matvanor, vilket driver stark efterfrågan på växtbaserade korvar. Hälsoinsikt, minskat köttintag och preferens för kolesterolfritt protein påverkar köpbeteenden över detaljhandel och livsmedelskanaler. Varumärken svarar med förbättrad smak, textur och ren etikettformuleringar som anpassar sig till hälsotrender. Denna förändring utökar kundbasen bortom veganer till flexitarianer, som nu utgör den största tillväxtgruppen. Bredare acceptans av växtbaserade dieter stöder stadig kategoriexpansion och stärker produktens närvaro i vanliga stormarknader och snabbmatsställen.

- Till exempel bekräftade Beyond Meat att varje Beyond Sausage-länk innehåller en betydande mängd växtprotein och mindre mättat fett än traditionell fläskkorv per en standardportion, stödd av proteindigestibilitetsdata utvärderade under erkända testmetoder.

Framsteg inom Smak, Textur och Bearbetningstekniker

Tillverkare investerar i avancerad extrusion, fermentering och fettstruktureringsmetoder för att skapa produkter som efterliknar traditionella korvar. Dessa förbättringar ökar tuggmotstånd, saftighet och arom, vilket ökar konsumentnöjdhet och återköp. Bättre ingrediensutveckling möjliggör också bredare smakprofiler och minskat beroende av artificiella tillsatser. Livsmedelsoperatörer antar dessa produkter lättare när texturens noggrannhet förbättras, särskilt i grill- och matlagningsapplikationer. Kontinuerlig innovation höjer produktens trovärdighet, vilket gör växtbaserade korvar konkurrenskraftiga med premiumköttalternativ.

- Till exempel dokumenterade Redefine Meat att deras växtbaserade bratwurst använder flermunstycks 3D-matprintning för att replikera anisotrop köttfiberjustering över tillagade prover, vilket möjliggör en realistisk textur och munupplevelse utan att kompromissa med kvalitet eller hållbarhet.

Expansion av detaljhandel och distributionsnätverk för livsmedelstjänster

Stormarknader, närbutiker och onlineplattformar ökar hyllutrymmet för växtbaserade korvar, vilket möjliggör bredare räckvidd över regioner. Livsmedelskedjor introducerar köttfria menyval för att möta stigande kundförväntningar, vilket stärker kategorins synlighet. Kampanjer, paketerbjudanden och strategiska partnerskap påskyndar produktprovningar bland nya köpare. Förbättrad kylkedjelogistik och samproduktionavtal stödjer också storskalig leverans. Denna expansion förbättrar produktens tillgänglighet och skapar stark volymtillväxt på både utvecklade och framväxande marknader.

Viktiga trender & möjligheter

Ökad efterfrågan på ren etikett och allergivänliga formuleringar

Konsumenter föredrar växtbaserade korvar med minimala tillsatser, transparenta ingredienslistor och allergivänliga proteinkällor som ärtor och bondbönor. Varumärken skiftar mot naturliga bindemedel, fermenterade smaker och organiska kryddblandningar för att matcha denna trend. Denna förändring öppnar möjligheter för tillverkare att rikta sig mot hälsomedvetna köpare som söker enkla och igenkännbara komponenter. Efterfrågan på ren etikett uppmuntrar också till premiumprissättning, vilket stöder högre marginaler för differentierade produkter. När regleringsgranskningen kring tillsatser ökar, erbjuder renare formuleringar en långsiktig konkurrensfördel.

- Till exempel använder Field Roasts växtbaserade korvar hela livsmedelsingredienser som aubergine, lök och örter och kryddor istället för kemiska bindemedel; en korv ger en betydande mängd protein och kostfiber.

Ökad innovation inom regionala och kulinariska smakprofiler

Varumärken utvecklar globala och regioninspirerade smaker för att locka konsumenter som söker variation utöver traditionella korvformat. Kryddiga, rökiga och örtinfuserade blandningar får fäste, medan asiatiska, medelhavs- och latinamerikanska smaker når mainstreamhyllor. Denna trend stödjer produktdiversifiering och uppmuntrar bredare antagande bland icke-vegetariska shoppare som letar efter nyhet. Livsmedelstjänstaktörer integrerar också dessa varianter i fusionrätter och specialmenyer. Smakdriven innovation skapar möjligheter att fånga yngre konsumenter och expandera varumärkeslojalitet genom differentierade smakupplevelser.

- Till exempel bekräftade OZO Foods att deras växtbaserade korvsortiment inkluderar olika smaker, och varje portion ger en bra källa till ärt- och risprotein, med företaget som använder ett fermenteringssteg med shiitakesvampar för att förbättra smaken och skapa en önskvärd ätupplevelse.

Viktiga utmaningar

Höga produktionskostnader och prisvolatilitet för ingredienser

Växtbaserade korvar är beroende av specialiserade proteiner, naturliga bindemedel och avancerade bearbetningsmetoder som ökar produktionskostnaderna. Ingrediensfluktuationer för soja, ärtor och rapsolja påverkar prisstabiliteten, vilket begränsar konkurrenskraften på kostnadskänsliga marknader. Mindre tillverkare har svårt att uppnå stordriftsfördelar, vilket leder till inkonsekventa detaljhandelspriser. Dessa kostnadstryck påverkar vinstmarginaler och bromsar penetration i regioner där traditionellt kött fortfarande är billigare. Att adressera effektiviteten i leveranskedjan är avgörande för långsiktig tillväxt.

Smak, Textur och Konsumentuppfattningshinder

Även om tekniken förbättrar produktkvaliteten, tycker många konsumenter fortfarande att växtbaserade korvar skiljer sig från traditionella alternativ. Skillnader i saftighet, tuggmotstånd och smakäkthet påverkar återköp. Negativa uppfattningar om bearbetade växtbaserade livsmedel begränsar också adoptionen bland hälsomedvetna köpare. Köttätande konsumenter jämför dessa produkter direkt med djurbaserade korvar, vilket höjer förväntningarna på sensorisk noggrannhet. Varumärken måste balansera rena formler med smakprestanda för att övervinna dessa uppfattningshinder och driva på en hållbar marknadsacceptans.

Regional Analys

Nordamerika

Nordamerika leder marknaden med 36% andel, stödd av stark flexitariansk adoption, avancerad detaljhandelsdistribution och hög synlighet för växtbaserade varumärken. Konsumenter föredrar ren märkning av proteinalternativ, vilket driver en stadig efterfrågan i stormarknader och onlinekanaler. Matkedjor utökar köttfria menyer, vilket ökar produktpenetrationen i snabbmats- och snabbservisformat. Innovation inom textur, fettstrukturering och smaksystem accelererar också tillväxten. Regulatoriskt stöd för hållbara proteinlösningar stärker ytterligare marknadsexpansionen i USA och Kanada.

Europa

Europa har 31% andel, drivet av starkt regulatoriskt stöd för hållbara livsmedel, hög koncentration av veganer och ökande miljömedvetenhet. Tyskland, Storbritannien och Nederländerna visar stark upptagning tack vare utvecklade växtbaserade ekosystem och breda stormarknadslistningar. Tillverkare drar nytta av stödjande märkningsnormer och statliga program som främjar innovation inom alternativa proteiner. Matserviceoperatörer i stora städer lägger till växtbaserade korvalternativ för att möta den ökande flexitarianska preferensen. Tillväxten förbättras när varumärken förbättrar sensorisk prestanda och diversifierar kulinariska smakutbud.

Asien och Stillahavsområdet

Asien och Stillahavsområdet står för 22% andel, drivet av snabb urbanisering, ökande medelklassutgifter och ökande hälsomedvetenhet. Konsumenter antar växtbaserade korvar på grund av intresse för låg fetthalt protein och ökad medvetenhet om hållbara dieter. Stora marknader som Kina, Japan och Australien bevittnar stark detaljhandelsutveckling och ökande matservicetester. Lokala producenter utvecklar sojabaserade och ärtbaserade blandningar anpassade till regionala preferenser. E-handelskanaler stärker distributionsräckvidden, vilket hjälper globala och regionala varumärken att snabbt expandera över olika marknader.

Latinamerika

Latinamerika fångar 7% andel, stödd av ökande intresse för köttalternativ bland yngre konsumenter och starkare synlighet i stora stormarknader. Brasilien, Mexiko och Argentina driver efterfrågan när växtbaserade dieter vinner mark i urbana centra. Lokala varumärken introducerar kostnadseffektiva produkter med hjälp av regionala proteinkällor, vilket förbättrar överkomligheten. Ökad exponering genom snabbmatsrestauranger och kaféer ökar provtagningsfrekvensen. Marknadsföringskampanjer som lyfter fram hälso- och miljöfördelar uppmuntrar bredare konsumentacceptans i regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har 4% andel, expanderar stadigt när medvetenheten om växtbaserad nutrition ökar bland urbana befolkningar. Efterfrågan stärks i Förenade Arabemiraten, Sydafrika och Saudiarabien på grund av premiumdetaljhandelsformat och ökande inflytande från expats. Matserviceoperatörer inkluderar köttfria alternativ för att möta förändrade kostförväntningar. Dock bromsar högre produktpriser och begränsad lokal tillverkning en bredare adoption. Tillväxten förbättras när varumärken expanderar halal-certifierade växtbaserade korvar och stärker distributionsnätverk för kylkedjan.

Marknadssegmenteringar:

Efter Källa

- Sojabaserad

- Vete-baserad

- Ärtbaserad

- Övriga

Efter produkttyp

- Rå korvar

- Kokta korvar

- Rökta korvar

Efter smak

- Original/Osmaksatt

- Kryddig

- Italiensk stil

- Övriga

Efter distributionskanal

- Stormarknader/Hypermarkets

- Specialbutiker

- Onlinehandel

- Övriga

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet innehåller stora aktörer som Beyond Meat, Impossible Foods, Nestlé (Garden Gourmet), The Vegetarian Butcher, MorningStar Farms, Tofurky, Lightlife Foods, Quorn Foods, Alpha Foods och Moving Mountains. Dessa företag fokuserar på att förbättra textur, smak och ren etikettprofil för att möta den ökande efterfrågan från flexitarianer. Ledande varumärken investerar i extrusion och fettstrukturerande teknologier för att förbättra saftighet och äkthet, vilket hjälper dem att konkurrera med traditionella köttkorvar. Många aktörer utökar distributionen över stormarknader, onlineplattformar och restaurangkedjor för att stärka synligheten. Partnerskap med snabbmatsrestauranger påskyndar kategoripenetration, medan limiterade smaker och regionala varianter stödjer produktdiversifiering. Företag investerar också i hållbar ingrediensanskaffning och avancerade proteinblandningar för att minska formuleringskostnader. Forskning och utveckling fortsätter att fokusera på allergivänliga formuleringar, förbättrad matlagningsprestanda och bredare tillämpning i globala kök, vilket säkerställer en konkurrensfördel på en snabbt växande marknad för alternativa proteiner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Sushi Mushi

- New Wave Foods

- Kuleana

- Sophie’s Kitchen

- Akua

- Loma Linda

- Good Catch Foods

- Wild Type

- TUNO

- Ocean Hugger Foods

Senaste Utvecklingen

- I augusti 2024 stängde Akua efter sju år, med hänvisning till logistiska problem och nedgångar i växtbaserat kött, trots tidigare expansioner av kelpbiffar.

- I maj 2023 förvärvades Current Foods (tidigare Kuleana) av Wicked Kitchen för att stärka utbudet av växtbaserad rå skaldjur.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Källa, Produkttyp, Smak, Distributionskanal och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar även marknadsdynamik, regulatoriska scenarier och tekniska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan kommer att öka när fler konsumenter antar flexitariska och lågt köttintagande dieter.

- Produktkvaliteten kommer att förbättras med bättre fettstrukturerings- och extruderingstekniker.

- Clean-label och allergivänliga formuleringar kommer att få starkare preferens.

- Matkedjor kommer att utöka alternativen för växtbaserade korvar på globala menyer.

- Regional smakinnovation kommer att stödja högre kundengagemang och återkommande köp.

- Återförsäljare kommer att öka hyllutrymmet för premium- och värdeklassade växtbaserade produkter.

- Optimering av försörjningskedjan kommer att bidra till att minska produktionskostnaderna och förbättra prissättningen.

- Partnerskap mellan tillverkare och ingrediensföretag kommer att påskynda FoU-framsteg.

- Framväxande marknader kommer att visa snabbare adoption på grund av ökad hälso-medvetenhet.

- Hållbarhetsbudskap kommer att stärka varumärkeslojalitet och forma långsiktig marknadstillväxt.