Marknadsöversikt

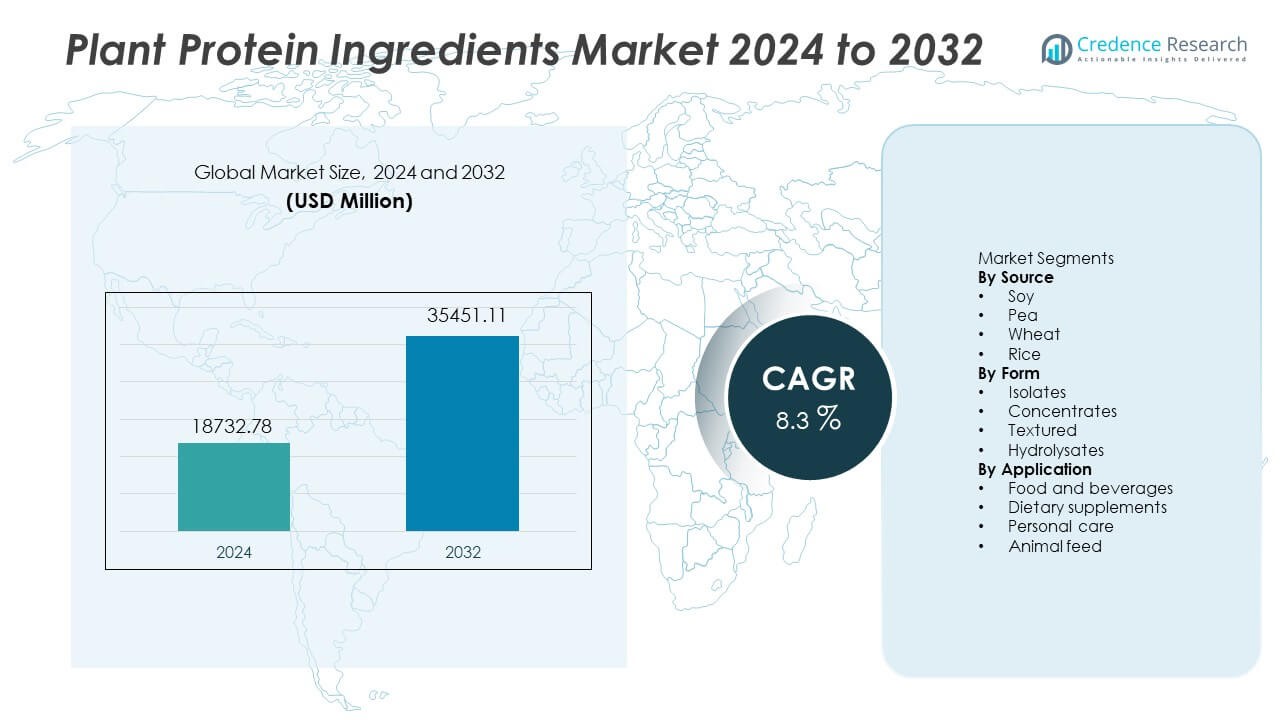

Marknaden för växtbaserade proteiningredienser värderades till 18 732,78 miljoner USD år 2024 och förväntas nå 35 451,11 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 8,3% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för växtbaserade proteiningredienser 2024 |

USD 18,732.78 Miljoner |

| Marknad för växtbaserade proteiningredienser, CAGR |

8.3% |

| Marknadsstorlek för växtbaserade proteiningredienser 2032 |

USD 35,451.11 Miljoner |

Cargill, Archer Daniels Midland Company, Roquette Frères, Kerry Group, Ingredion, Glanbia, DuPont Nutrition & Biosciences, Tate & Lyle, Burcon NutraScience och Axiom Foods leder den konkurrensutsatta miljön på marknaden för växtbaserade proteiningredienser. Dessa aktörer utökar sina portföljer av soja och ärtor, investerar i allergenfria lösningar och stärker leveranspartnerskap med stora livsmedelsmärken. Nordamerika förblir den ledande regionen med en andel på 32%, stödd av hög adoption av växtbaserat kött och mejerialternativ inom detaljhandel och livsmedelstjänster.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för växtbaserade proteiningredienser nådde 18 732,78 miljoner USD år 2024 och förväntas nå 35 451,11 miljoner USD år 2032 med en CAGR på 8,3.

- Efterfrågan ökar på grund av starka växtbaserade dieter och hållbarhetsmål, medan soja leder källsegmentet med en andel på 38% stödd av etablerad leverans och bredare livsmedelsanvändning.

- Viktiga trender inkluderar expansion av mejeri- och köttalternativ, tillväxt i produkter med rena etiketter och allergenfria produkter, samt ökande adoption av sportnäring bland unga konsumenter.

- Konkurrensen förblir stark då Cargill, ADM, Roquette och Ingredion investerar i nya proteinformat och bättre smakprestanda, medan mindre företag utvecklar nya källor som kikärtor.

- Nordamerika leder med en andel på 32%, följt av Europa med 28% och Asien och Stillahavsområdet med 27%, medan isolat har en andel på 48% efter form, drivet av hög renhet och bred produktintegration.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter källa

Soja har en andel på 38% av källsegmentet och leder efterfrågan. Soja dominerar på grund av bred tillgänglighet och balanserat aminosyreinnehåll. Ärtor rankas som tvåa och växer genom allergenfri och ren etikettanvändning. Vete och ris tjänar nischfunktioner i specialiserade blandningar. Livsmedelstillverkare förlitar sig på soja för konsekvent textur och proteinkvalitet. Starka globala leveranskedjor håller sojan konkurrenskraftigt prissatt jämfört med andra växtkällor. Växande livsmedelssäkerhetsprogram stärker också sojaanvändningen i stora regioner.

- Till exempel driver Cargill många sojabönbearbetningsanläggningar världen över och bearbetar en betydande mängd sojabönor varje år. Företaget fortsätter att investera i att utöka och modernisera sina globala oljeväxtoperationer för att möta den växande efterfrågan.

Efter form

Isolat står för en 48% andel av formsegmentet och leder adoptionen. Isolat ger hög renhet och neutrala sensoriska egenskaper över produktformat. Koncentrat stödjer värdefokuserade köpare som behöver lägre formuleringskostnad. Texturerade proteiner möjliggör tilltalande köttliknande strukturer i växtbaserade burgare. Hydrolysat tillgodoser behovet av snabb absorption i sport- och medicinsk nutrition. Livsmedels- och dryckesföretag prioriterar isolat för konsekvent löslighet. Ökande proteinberikning i färdiga drycker fortsätter att stödja efterfrågan på isolat.

- Till exempel gjorde Ingredion en betydande investering för att omvandla sin anläggning i Nebraska för att producera växtbaserade proteinisolat, vilket avsevärt ökade dess tillverkningskapacitet och utökade dess produktportfölj.

Efter Användning

Livsmedel och drycker har en 52% andel av användningssegmentet och förblir dominerande. Efterfrågan växer över hela världen inom mejerisubstitut, köttalternativ och funktionella drycker. Kosttillskott attraherar användare som fokuserar på fitness och välmående livsstilar. Personliga vårdformulerare antar växtproteiner för rena kosmetiska påståenden. Djurfoder använder växtproteiner för att minska beroendet av traditionella foderskällor. Livsmedelsmärken väljer växtproteiner för att ersätta animaliska ingredienser. Expanderande veganska produktportföljer förstärker ledarskapet inom livsmedel och drycker.

Viktiga Tillväxtdrivkrafter

Ökande Skifte Mot Växtbaserade Dieten

Globala konsumenter ändrar sina dieter för att minska animaliskt protein. Växtproteiner stödjer hälsopåståenden och rena etiketter. Livsmedelsmärken utökar mejeri- och köttalternativslinjer för att möta ny efterfrågan. Tillväxt kommer från bredare detaljhandelsåtkomst och förbättrad produktsmak. Sociala medier ökar medvetenheten om växtnäring bland unga användare. Snabb adoption i urbana marknader stödjer stadig branschutveckling.

- Till exempel gjorde Beyond Meat, Inc. sina växtbaserade burgare och kycklingprodukter tillgängliga i många detaljhandelsbutiker i USA och över många internationella detaljhandelsbutiker i slutet av 2024.

Fokus på Hållbarhet och Etisk Inköp

Livsmedelsproducenter minskar utsläpp genom att ersätta animaliska ingredienser. Växtproteiner behöver färre resurser och erbjuder bättre markanvändning. Företag investerar i hållbara grödor för att möta klimatmål. Etisk jordbruk förbättrar varumärkesförtroende och stödjer långsiktig försörjning. Policystöd i större regioner uppmuntrar till val av protein med lägre koldioxidutsläpp. Dessa åtgärder hjälper till att skala upp inköp av växtproteiner.

- Till exempel har Unilever PLC åtagit sig till regenerativa jordbruksprojekt och pilotade fyra grödinköpsinitiativ för att förbättra jordhälsa och minska koldioxidavtryck.

Expanderande Efterfrågan på Sport och Nutrition

Fitnessanvändare väljer växtproteiner för muskelåterhämtning. Varumärken utvecklar blandningar för att matcha aminosyrabehov. Produktmakare erbjuder färdiga drycker och bars för enkel intag. Tillväxt ökar genom onlinekanaler och gympartnerskap. Medicinska näringssegment överväger växtkällor för enkel matsmältning. Ökat ungdomsintresse för sport förstorar köparbasen.

Viktiga Trender och Möjligheter

Innovation för Rena Etiketter och Allergenfrihet

Producenter tar bort tillsatser för att uppfylla regler för rena etiketter. Allergenfria ärt- och risproteiner attraherar känsliga konsumenter. Företag testar naturliga smaklösningar för att minska sockeranvändning. Multinationella livsmedelsgrupper investerar i enkla ingredienslistor för förtroende. Rena snacks och färdiga drycker visar starka återköp. Dessa skiften skapar öppningar för nya privata märken.

- Till exempel utökade Cargill Incorporated sitt alternativa proteinportfölj 2024 genom nya samarbeten och lanseringen av innovativa texturerade ärtproteinslösningar som blandar ärt och vete för att uppnå en köttliknande textur.

Tillväxt av Kött- och Mejerialternativ

Tillverkare designar växtbaserade format som efterliknar djurens textur. Avancerad extrudering förbättrar bett och tugg i köttsubstitut. Mejerilinjer expanderar till ost, gräddersättningar och glass. Stormarknader ger mer hyllutrymme för växtbaserade produkter. Matkedjor lägger till veganska menyer i större städer. Denna trend driver stora volymbeställningar för leverantörer.

- Till exempel använder Impossible Foods högfuktighetsextrudering och lanserade nya växtbaserade kyckling- och fläskalternativ under tidigare år.

Viktiga Utmaningar

Begränsningar i Smak och Textur

Vissa växtproteiner har starka smaktoner. Produktutvecklare blandar källor för att förbättra munupplevelsen. Texturgap bromsar adoptionen för vissa köttalternativ. Smakmaskering ökar kostnaden för budgetprodukter. Producenter behöver nya processer för att nå bredare konsumenter. Dessa bekymmer utmanar återkommande köp när alternativen smakar ojämnt.

Försörjningskedja och Kostnadspress

Skördeutbyten förändras med väderrisker över regioner. Prissvängningar påverkar marginaler för livsmedelsmärken. Företag är beroende av stabil försörjning för stora produktlinjer. Kostnadspress begränsar tillgången i priskänsliga marknader. Investeringar i lokal jordbruk minskar utländsk exponering. Dessa begränsningar utmanar långsiktiga kontrakt och regelbunden försörjning.

Regional Analys

Nordamerika

Nordamerika har en 32% andel av marknaden för växtproteiningredienser och fortsätter att expandera genom stark adoption av växtbaserat kött, mejerialternativ och funktionella drycker. Matkedjor lägger till veganska produkter i större städer, medan detaljhandelslanseringar ökar hyllsynligheten. Sportnäringsmärken främjar växtbaserade formuleringar över onlinekanaler och fitnessbutiker. USA leder med hög konsumentmedvetenhet och starka växtfokuserade livsmedelsstartups. Kanada ökar efterfrågan genom hållbarhetsprogram och växande veganska livsstilar. Investeringar i ärt- och sojabearbetning stöder långsiktig inhemsk försörjning.

Europa

Europa står för en 28% andel av marknaden, driven av starkt regulatoriskt stöd för hållbara proteiner och renare livsmedelskategorier. Länder som Tyskland, Storbritannien och Nederländerna visar starka veganska trender påverkade av miljö- och etisk medvetenhet. Stora livsmedelstillverkare omformulerar mejeri- och bageriprodukter med växtproteiner för att förbättra hållbarhetsprestanda. Statligt stöd för livsmedelsproduktion med lägre koldioxidutsläpp uppmuntrar övergång från animaliskt protein. Regler för rena etiketter främjar också naturliga ingrediensprofiler. Växande detaljhandelsförsäljning av växtdrycker stärker framtida proteinsourcing.

Asien och Stillahavsområdet

Asien och Stillahavsområdet har en 27% andel, stödd av ökande konsumtion av växtbaserade livsmedel i Kina, Indien, Japan och Sydkorea. Yngre konsumenter adopterar växtproteiner för att hantera välbefinnande och fitnessmål. Lokala mejerialternativ ökar användningen av soja- och rishingredienser på grund av bekant smak och kulturell acceptans. Livsmedelstillverkare investerar i växtbaserade snacks och drycker över urbana marknader. Expanderande e-handel förbättrar distributionen för kosttillskott. Växande livsmedelssäkerhetsprogram i större ekonomier uppmuntrar också växtproteinsourcing. Växande deltagande i sportnäring stärker långsiktig efterfrågan.

Latinamerika

Latinamerika har en marknadsandel på 7 % och växer i takt med att länder antar växtbaserade drycker och berikade livsmedel. Brasilien och Mexiko leder efterfrågan, stödda av ökande fitnessaktiviteter och expanderande hälsoinriktade detaljhandelskanaler. Livsmedelstillverkare integrerar soja- och ärtproteiner i snacks och mejeriliknande drycker som riktar sig till yngre användare. Jordbruksstyrkor uppmuntrar kostnadseffektiv anskaffning för sojabaserad formulering. Urban efterfrågan på laktosfria och veganska drycker utökar detaljhandelns hyllutrymme. Ökad medvetenhet om hållbarhet uppmuntrar gradvis övergång från animaliska proteiner.

Mellanöstern och Afrika

Mellanöstern och Afrika representerar en andel på 6 % som stärks av ökad efterfrågan på importerade växtbaserade livsmedel, mejerialternativ och sportnäring. Gulfstaterna bevittnar stark upptagning inom livsmedelstjänster och ökat intresse för vegansk livsstil bland invånare och expatriater. Afrikanska marknader antar växtproteiner i näringsprogram som stödjer kostbehov. Begränsad lokal bearbetning kräver beroende av internationella leverantörer och globala ingrediensmärken. Livsmedelstillverkare introducerar växtbaserade mejeriprodukter för att möta laktosfri efterfrågan. Investeringar i lokal jordbruk stödjer långsiktig proteintillgänglighet i takt med att marknadsmognaden förbättras.

Marknadssegmenteringar:

Efter källa

Efter form

- Isolat

- Koncentrat

- Texturerad

- Hydrolysat

Efter tillämpning

- Livsmedel och drycker

- Kosttillskott

- Personlig vård

- Djurmat

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet eller analysen på marknaden är Cargill, Archer Daniels Midland Company, Roquette Frères, Kerry Group, Ingredion, Glanbia, DuPont Nutrition & Biosciences, Tate & Lyle, Burcon NutraScience och Axiom Foods förblir de främsta företagen som formar konkurrensen på marknaden för växtproteiningredienser. Konkurrenslandskapet speglar aktiva investeringar i nya bearbetningsteknologier, högre proteinrenhet och bättre smakprestanda i växtbaserade tillämpningar. Företag utökar kapaciteten för bearbetning av soja- och ärtprotein för att säkra långsiktig leverans för globala livsmedelstillverkare. Strategiska partnerskap med mejerialternativ, köttsubstitut och sportnäringsmärken hjälper till att stärka marknadsnärvaron. Företag breddar också produktportföljer genom att lägga till allergenfria och icke-GMO-erbjudanden för att möta prioriteringar för rena etiketter. Hållbarhetsprogram och lokal grödanskaffning blir viktiga differentierare när köpare rör sig mot låga koldioxidutsläpp. Nya aktörer testar alternativa proteinkällor som bondböna och kikärta för att bredda marknadsvalet och skapa framtida innovationsvägar.

Nyckelspelaranalys

- Cargill

- Archer Daniels Midland Company

- Roquette Frères

- Kerry Group

- Ingredion

- Glanbia

- DuPont Nutrition & Biosciences

- Tate & Lyle

- Burcon NutraScience

- Axiom Foods

Senaste Utvecklingen

- I juli 2024 lanserade Ingredion ett nytt ärtprotein under sitt varumärke VITESSENCE Pea 100 HD, optimerat för kallpressade barer och utökade sin linje av proteinberikningslösningar.

- I februari 2024 lanserade Roquette Frères en ny linje av högrenade växtproteinisolat och hydrolysat, inklusive NUTRALYS® H85 och NUTRALYS® Pea F853M.

- I oktober 2023 samarbetade Tyson Foods, Inc. med Protix, en ledande producent av insektsbaserade ingredienser, för att främja hållbar proteinproduktion.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Källa, Form, Användning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar även marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Framtida expansion kommer från bredare lanseringar av växtbaserat kött och mejeriprodukter.

- Livsmedelsföretag kommer att investera i förbättrad smak och neutrala smakprofiler.

- Sportnäring kommer att växa när unga användare söker växtbaserad proteinåterhämtning.

- Allergenfria alternativ kommer att öka efterfrågan i känsliga konsumentgrupper.

- Varumärken kommer att lägga till lokal sourcing för att minska globala leveransrisker.

- Produktutvecklare kommer att anta nya grödor som bondböna och kikärta.

- Avancerad extrudering kommer att förbättra texturen i köttalternativformat.

- Butikshyllor kommer att utöka växtbaserade färdigrätter och drycker.

- Regler för rena etiketter kommer att driva naturliga ingredienser på globala marknader.

- Regionala bearbetningsanläggningar kommer att stärka långsiktig produktionskapacitet.