Marknadsöversikt

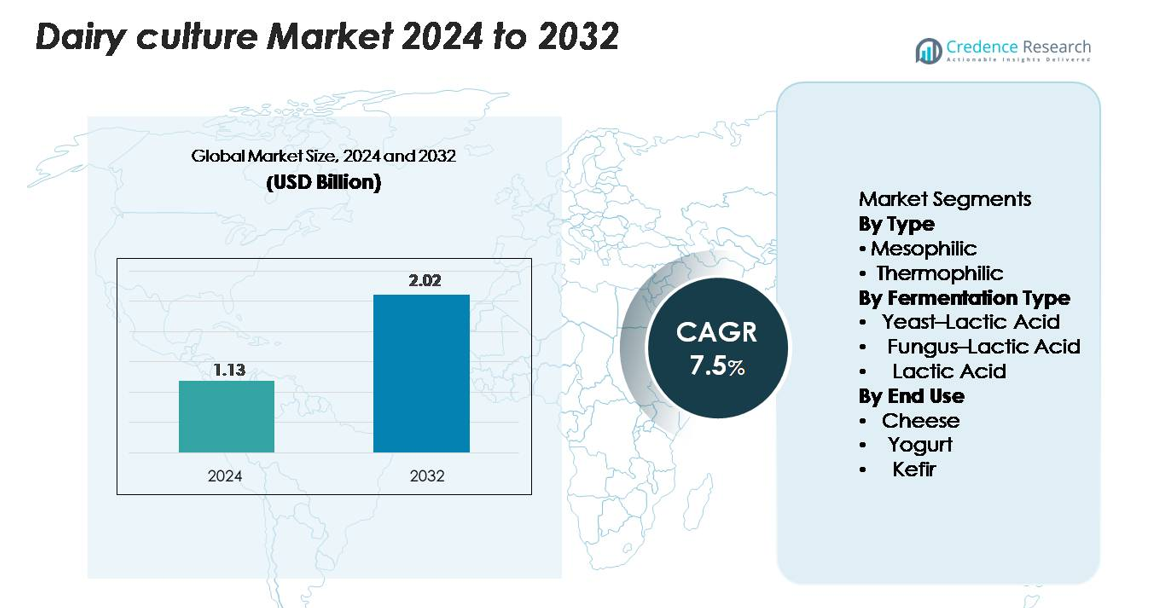

Den globala marknaden för mejerikulturer värderades till 1,13 miljarder USD år 2024 och förväntas nå 2,02 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 7,5 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Mejerikulturer 2024 |

1,13 miljarder USD |

| Marknad för Mejerikulturer, CAGR |

7,5% |

| Marknadsstorlek för Mejerikulturer 2032 |

2,02 miljarder USD |

Marknaden för mejerikulturer formas av ledande aktörer som Chr. Hansen Holding A/S, DuPont Nutrition & Biosciences (IFF), DSM-Firmenich, Lallemand Inc. och Sacco System, som alla utnyttjar avancerad utveckling av mikrobiella stammar, fageresistenta kulturteknologier och skräddarsydda fermenteringslösningar för att stödja global mejeriproduktion. Dessa företag upprätthåller starka samarbeten med mejeriprocessorer för att förbättra ostutbyte, yoghurtstruktur och probiotisk funktionalitet. Nordamerika leder marknaden med en andel på 32 %, stödd av hög konsumtion av fermenterade mejeriprodukter och avancerade bearbetningsmöjligheter, följt av Europa med 28 %, drivet av dess etablerade ostindustri och starka innovation inom ren etikett-kulturer.

Marknadsinsikter

- Den globala marknaden för mejerikulturer värderades till 1,13 miljarder USD år 2024 och förväntas nå 2,02 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 7,5 % under prognosperioden.

- Starka marknadsdrivkrafter inkluderar ökad efterfrågan på probiotikarik yoghurt, kefir och funktionella mejeriprodukter, tillsammans med ökande ostproduktion som kräver pålitliga mesofila kulturer, vilka innehar 58 % av typsegmentets andel.

- Viktiga trender inkluderar tillväxten av ren etikett, icke-GMO-kulturer och snabb adoption av skräddarsydda fermenteringsstammar för premiummejeri, stödd av framsteg från ledande aktörer som Chr. Hansen, DSM-Firmenich och Lallemand.

- Konkurrenstrycket intensifieras när företag fokuserar på fageresistenta kulturer och högstabila formuleringar, medan marknadsbegränsningar inkluderar regulatorisk komplexitet och beroende av stabila kylkedjesystem i framväxande regioner.

- Regionalt leder Nordamerika med 32 %, följt av Europa med 28 % och Asien-Stillahavsområdet med 25 %, stödd av ökande konsumtion av yoghurt, ost och probiotiska drycker.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Typ

Mesofila kulturer dominerar marknaden för mejerikulturer och står för cirka 58% av den totala andelen, drivet av deras omfattande användning i ost, syrat smör och fermenterad mjölkproduktion. Deras förmåga att fungera effektivt vid måttliga temperaturer gör dem lämpliga för storskalig mejeribearbetning och hantverkstillverkning. Termofila kulturer fortsätter att växa stadigt i takt med att efterfrågan ökar på yoghurt, mozzarella och långfermenterade produkter som kräver bearbetning vid högre temperaturer. Utvidgningen av funktionella mejerikategorier och förbättrad stabilitet hos startkulturer stärker ytterligare adoptionen av mesofila kulturer inom både traditionella och mervärdesmejeriapplikationer.

- Till exempel har Chr. Hansens FRESHQ® mesofila kulturserie visat förmågan att förlänga hållbarheten för fermenterade mejeriprodukter med upp till 7 extra dagar genom att undertrycka jäst- och mögeltillväxt, medan DSM-Firmenichs Delvo®Cheese mesofila kulturer stödjer ostutbyte förbättringar på 1–3 kg per 1 000 liter mjölk.

Efter Fermentationstyp

Segmentet för mjölksyrafermentering har den största andelen på cirka 62%, stödd av dess viktiga roll i syrning, texturutveckling och mikrobiell säkerhet över flera mejeriprodukter. Mjölksyrakulturer erbjuder hög tillförlitlighet, konsistens och kompatibilitet med industriella fermentationssystem, vilket gör dem till det föredragna valet för stora mejeriproducenter. Jäst–mjölksyra- och svamp–mjölksyrafermenteringar får fotfäste i specialiserade applikationer som kefir, probiotiska drycker och hantverksostar. Växande intresse för olika smakprofiler och funktionella kulturer accelererar innovationen inom blandade fermentationslösningar.

- Till exempel har Lallemands LactoB® mjölksyrakulturer visat en konsekvent pH-reduktion på 1,2–1,6 enheter inom 6 timmar i kontrollerade fermentationsförsök.

Efter Slutanvändning

Ost representerar det största slutanvändningssegmentet och fångar ungefär 48% av marknaden, drivet av den globala expansionen av special-, lagrade och processade ostsorter. Segmentet drar nytta av den kritiska roll kulturer spelar i smakutveckling, texturformning och mognadsprocesser. Yoghurt förblir en snabbt växande kategori i takt med att efterfrågan på probiotiska och högproteinformationer ökar. Kefir expanderar också på grund av det ökande konsumentintresset för tarmhälsafokuserade fermenterade drycker. Diversifieringen av mejeriapplikationer och premiumiseringen av kultiverade produkter fortsätter att stödja stark adoption över alla slutanvändningssegment.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Funktionella och Probiotiska Mejeriprodukter

Det växande konsumentfokuset på tarmhälsa, immunitet och funktionell nutrition fortsätter att starkt driva adoptionen av mejerikulturer världen över. Probiotikarika produkter som yoghurt, kefir, syrade drycker och berikade ostar tilltalar i allt högre grad hälsoinriktade konsumenter som söker dagliga fördelar för matsmältning och välbefinnande. Livsmedelstillverkare utökar produktlinjer med högpotenta och multistrain-kulturer för att differentiera erbjudanden och möta förväntningar på rena etiketter. Vetenskapliga bevis som kopplar mjölksyrabakterier och levande mikrobiella kulturer till förbättrad ämnesomsättning, immunmodulering och minskade gastrointestinala störningar har ytterligare accelererat efterfrågan. I takt med att stormarknader, specialbutiker och onlineplattformar tilldelar mer hyllutrymme till funktionella mejerivaror, stärks efterfrågan på avancerade, stabila och skräddarsydda kulturer, vilket positionerar mejerikulturer som en kärn biofunktionell ingrediens i modern nutrition.

- Till exempel används Chr. Hansens LGG® (Lactobacillus rhamnosus GG) probiotiska stam i fermenterade mejeriprodukter globalt och levererar 1×10⁹ CFU per portion, medan Yakult innehåller 6,5 miljarder levande Lactobacillus casei Shirota-celler i varje 65 ml-flaska för att säkerställa kliniskt stödd probiotisk funktionalitet.

Teknologiska Framsteg inom Kulturformuleringar och Fermenteringsprocesser

Innovation inom frystorkade kulturer, mikroinkapsling och stam-specifik fermentering förbättrar avsevärt avkastningskonsistensen, hållbarheten och prestandan under varierande bearbetningsförhållanden. Mejeriproducenter förlitar sig i allt högre grad på termofila och mesofila kulturer som är utformade för förbättrade syrabildningshastigheter, robust smakutveckling och motståndskraft mot bakteriofager—vanliga utmaningar i stora mejerianläggningar. Automatisering i fermentering, tillsammans med precisionskontrollerade startkultursystem, har minskat produktionsstillestånd och stärkt batchens enhetlighet. Dessutom möjliggör framsteg inom DNA-sekvensering och mikrobiell screening för tillverkare att skapa skräddarsydda blandningar optimerade för regionala smakprofiler, fettnivåer och texturspecifikationer. Dessa innovationer gör det möjligt för mejeriproducenter att upprätthålla högkvalitativa standarder samtidigt som de skalar effektivt, vilket direkt driver ökad adoption av avancerade mejerikulturer på globala marknader.

- Till exempel marknadsförs DSM-Firmenichs Delvo®Guard-kulturer som biobeskyddande kulturer som fördröjer jäst- och mögeltillväxt för att naturligt förlänga hållbarheten på färska mejeriprodukter.

Utökning av Ost- och Yoghurtproduktionskapacitet Världen Över

Den snabba ökningen av global ostkonsumtion—särskilt special-, lagrade och färska sorter—fortsätter att driva behovet av mångsidiga, högpresterande mejerikulturer. När framväxande marknader expanderar industriella mejerikapaciteter, investerar producenter i pålitliga startkulturer för att säkerställa smakens konsistens och minskad fermenteringsvariabilitet. På liknande sätt har yoghurtproduktionen sett en stark global expansion, driven av ökad efterfrågan på proteinrika, lågsocker- och probiotiska varianter. Denna tillväxt i produktionen kräver specialiserade kulturer som levererar exakt textur, viskositet och rena sensoriska profiler. Skiftet mot premium mejerikategorier, inklusive hantverksostar och fermenterade drycker, stödjer ytterligare marknadsexpansion. Denna växande industriella bas säkerställer en stadig ökning av kulturbehovet över kommersiella, hantverksmässiga och hybridmodeller för mejeriproduktion.

Viktiga Trender & Möjligheter

Ökad Adoption av Ren Märkning, Icke-GMO och Naturliga Kulturlösningar

Den globala övergången mot ren märkning av livsmedel presenterar en stor möjlighet för kultursleverantörer. Tillverkare investerar i icke-GMO, allergenfria och tillsatsfria startkulturer som stöder transparent produktmärkning och uppfyller strikta regulatoriska förväntningar. Naturliga kulturer som förbättrar hållbarheten, minskar behovet av syntetiska stabilisatorer och förbättrar säkerheten är i linje med konsumentdrivna omformuleringstrender. Detta skifte erbjuder leverantörer möjligheter att utveckla kulturer anpassade för ekologisk mejeribearbetning, produkter med minimala ingredienser och långsam fermenteringsmetoder. När premiumisering ökar inom yoghurt, ost och fermenterade drycker, ger efterfrågan på naturliga och minimalt bearbetade kulturer betydande marknadsutrymme, särskilt bland hantverksmässiga och specialiserade mejeriproducenter.

- Till exempel har Chr. Hansens FRESHQ® biobeskyddande kulturer visat förmågan att förlänga hållbarheten för fermenterade mejeriprodukter med upp till 7 extra dagar genom att undertrycka jäst- och mögeltillväxt utan användning av konstgjorda konserveringsmedel, medan DSM-Firmenichs Delvo®Fresh-kulturer uppnår konsekvent pH-stabilitet inom ±0,05 enheter under fermenteringen för att stödja produktion av yoghurt med ren etikett.

Tillväxt av Växtbaserade och Hybrida Fermenterade Produkter

Även om mejerikulturer traditionellt används för animaliebaserade mejeriprodukter, har den ökande populariteten av växtbaserade alternativ skapat en ny möjlighet för kulturproducenter. Producenter av mandel-, kokos-, havre- och sojabaserade yoghurter och ostar använder i allt högre grad mjölksyrakulturer för att förbättra textur, syra och smakprofiler. Expansionen av hybrida mejeriprodukter—som kombinerar mejeri med växtingredienser—breddar ytterligare kulturens användbarhet. Denna trend driver efterfrågan på specialiserade stammar som kan fermentera växtsubstrat och övervinna utmaningar som lågt proteininnehåll och varierande sockerkompositioner. Företag som utvecklar multistamkulturer för växtbaserad fermentering lyckas utnyttja ett snabbt expanderande segment som söker funktionella, probiotikaförstärkta alternativ.

- Till exempel har Chr. Hansens VEGA™ kulturserie visat förmågan att uppnå en pH-reduktion på 1,4–1,8 enheter inom 6 timmar i soja- och havrebaser, samtidigt som probiotisk livskraft bibehålls över 1×10⁹ CFU per gram i färdiga växtbaserade yoghurter, vilket möjliggör textur- och smakutveckling jämförbar med mejerifermentering.

Viktiga Utmaningar

Hög Känslighet för Bakteriofagkontaminering i Storskalig Fermentering

Bakteriofaginfektioner utgör en av de mest betydande utmaningarna för mejeriproducenter som är beroende av startkulturer. Fager kan snabbt störa fermenteringen, minska syrabildningseffektiviteten, kompromissa med texturen och resultera i storskaliga produktionsförluster. Den ökande skalan och automatiseringen av mejerianläggningar skapar miljöer där fagcirkulation blir mer sannolik, särskilt i ost- och yoghurtlinjer med upprepad användning av specifika kulturer. Även om fagresistenta stammar och roterande kultursystem hjälper, kräver de kontinuerlig övervakning och höga investeringar i hygieninfrastruktur. Att hantera dessa risker kräver stränga processkontroller, luftfiltrering, rengöringsprotokoll och snabba detektionsteknologier, vilket gör faghantering till en kostsam och komplex utmaning över globala anläggningar.

Regulatorisk Komplexitet kring Kulturgodkännanden och Märkningsstandarder

Marknaden för mejerikulturer står inför regulatoriska inkonsekvenser över regioner, särskilt när det gäller godkännanden av mikrobiella stammar, GRAS-status, märkningskrav och tillåtna påståenden relaterade till probiotika. Tillverkare måste navigera olika standarder från tillsynsmyndigheter som FDA, EFSA och regionala livsmedelssäkerhetsmyndigheter, som ofta tolkar probiotisk effektivitet och kulturfunktionalitet olika. Denna komplexitet bromsar produktlanseringar, ökar efterlevnadskostnader och begränsar möjligheten att marknadsföra hälsofördelar öppet. Dessutom lägger strängare riktlinjer för levande kulturantal, tillåtna mikrobiella arter och dokumentationskrav ytterligare bördor på leverantörer och producenter, särskilt mindre tillverkare som söker expandera till flera länder.

Regional Analys

Nordamerika

Nordamerika står för cirka 32% av den globala marknaden för mejerikulturer, drivet av stark konsumtion av yoghurt, ost, kefir och probiotikarika mejeriprodukter. Regionen drar nytta av avancerad mejeriprocessinfrastruktur, utbredd användning av funktionella livsmedel och ökad efterfrågan på premium och ekologiska kultiverade mejeriprodukter. Stora tillverkare utnyttjar höga FoU-kapaciteter för att utveckla specialiserade startkulturer anpassade för ren etikett, låg sockerhalt och högproteinformuleringar. Expanderande hantverksostproduktion, tillsammans med den växande populariteten för grekisk yoghurt och fermenterade drycker, fortsätter att stärka marknadsefterfrågan i USA och Kanada.

Europa

Europa står för omkring 28% av marknaden, stödd av sin långvariga mejerikulturs tradition och avancerad osttillverkningsexpertis. Regionen har starka mejerikooperativ och industriella processorer som är starkt beroende av mesofila och termofila kulturer för att producera lagrade ostar, specialyoghurter och kultiverade krämer. Regulatorisk betoning på naturliga, icke-GMO och högkvalitativa fermenteringsprocesser driver kontinuerlig innovation i kulturstammar. Länder som Frankrike, Tyskland och Danmark leder konsumtionen, medan östeuropeiska marknader expanderar på grund av ökat intresse för kefir och probiotiska drycker. Sammantaget upprätthåller regionen en stabil, innovationsdriven marknadsutsikt.

Asien-Stillahavsområdet

Asien-Stillahavsområdet representerar den snabbast växande regionen, med ungefär 25% av den globala andelen, drivet av ökande urbanisering, ökade disponibla inkomster och accelererad antagning av västerländska mejeriprodukter. Kina, Indien, Japan och sydostasiatiska länder upplever stark expansion inom konsumtion av yoghurt, probiotiska drycker och färskost. Investeringar i kylkedjefaciliteter och moderna mejeriprocessanläggningar stöder den utbredda användningen av avancerade kulturer. Ökningen av funktionella livsmedel och medvetenhet om matsmältningshälsa ökar ytterligare efterfrågan. Lokala tillverkare samarbetar i allt högre grad med globala kultursleverantörer för att producera skräddarsydda formuleringar som passar regionala smakprofiler och värmestabila mejeriapplikationer.

Latinamerika

Latinamerika fångar cirka 8% av marknadsandelen, drivet av ökande mejerikonsumtion i Brasilien, Mexiko, Argentina och Chile. Regionens expanderande ost- och yoghurtindustrier är starkt beroende av robusta mjölksyrakulturer för att förbättra produktkonsistens och hållbarhet under varierande klimatförhållanden. Ökade investeringar i moderna mejerigårdar och bearbetningsenheter möjliggör antagande av högkvalitativa startkulturer. Hälsoinriktade konsumenttrender ökar efterfrågan på probiotiska drycker, kefir och berikade mejeriprodukter. Dock påverkar produktionsskalbarhetsutmaningar och importberoende för specialiserade kulturer marknadstillväxten måttligt.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för nästan 7% av den globala marknaden, stödd av ökande efterfrågan på yoghurt, laban, processad ost och kultiverade mejeridrycker. Länder som Saudiarabien, Förenade Arabemiraten och Sydafrika accelererar moderniseringen av mejerisektorn, vilket skapar nya möjligheter för avancerade kulturlösningar. Ökad hälsomedvetenhet driver introduktionen av probiotiska och berikade mejeriprodukter i detaljhandelskanaler. Trots ökande antagande utgör beroende av importerade ingredienser, begränsad kylkedjeinfrastruktur och högre produktionskostnader tillväxthinder. Ändå förväntas expanderande mejeri-investeringar och befolkningstillväxt stödja en stadig marknadsutveckling.

Marknadssegmenteringar:

Efter Typ

Efter Fermenteringstyp

- Jäst–Mjölksyra

- Svamp–Mjölksyra

- Mjölksyra

Efter användningsområde

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Det konkurrensutsatta landskapet för marknaden för mjölkkulturer definieras av en koncentrerad grupp av globala bioteknik- och ingrediensleverantörer som tävlar om staminnovation, produktprestanda och applikationsspecifika kulturösningar. Ledande företag som Chr. Hansen Holding A/S, DSM-Firmenich, DuPont Nutrition & Biosciences (IFF), Lallemand Inc. och Sacco System investerar kraftigt i mikrobiell FoU för att utveckla robusta mesofila och termofila kulturer med förbättrade syrabildningshastigheter, förbättrat fageresistens och överlägsna smakbildande egenskaper. Dessa aktörer utnyttjar avancerade fermenteringsteknologier, proprietära stambibliotek och långsiktiga partnerskap med mejeriprocessorer för att upprätthålla konkurrensdifferentiering. Landskapet innehåller också regionala tillverkare som specialiserar sig på skräddarsydda kulturer för hantverksostar, probiotiska drycker och traditionella fermenterade mejeriprodukter. Konkurrensen fokuserar i allt högre grad på ren märkning, icke-GMO och högstabila kulturer som stöder premium- och funktionella mejerinnovationer. När den globala mjölkkonsumtionen ökar och bearbetningsanläggningar moderniseras fortsätter ledande leverantörer att utöka kapaciteten, stärka tekniskt stöd och driva strategiska förvärv för att bredda sina kulturportföljer och globala fotavtryck.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Alltech Inc.

- Grupo Lala

- ADM

- Clover S.A. Proprietary Limited

- DSM

- Amul

- Cargill

- Arla Foods Amba

- Dean Foods Company

- Balletic Inc.

Senaste Utvecklingar

- I november 2024 lanserade Grupo Lala sina LALA Gold högproteinyoghurtar med aktiva probiotika, 20 – 25 g protein per portion och inget tillsatt socker.

- I november 2024 introducerade Clover S.A. Proprietary Limited två nya mejerinyheter i Sydafrika: en 1-liters UHT-smaksatt mjölk (choklad & jordgubb) och en Tropika drickyoghurt under sitt varumärke Tropika.

- I augusti 2022 tillkännagav ADM ett strategiskt partnerskap med New Culture för att öka kommersialiseringen av djurfria mejeriprodukter inklusive precisionsfermenterat kasein och mozzarella.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Fermenteringstyp, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och viktiga applikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på probiotikarika mejeriprodukter kommer att påskynda antagandet av avancerade kulturstammar.

- Tillverkare kommer att öka utvecklingen av fageresistenta och högstabila kulturer för storskalig bearbetning.

- Ren märkning och icke-GMO mejerikulturer kommer att få starkare preferens över mainstream och premiumprodukter.

- Anpassade kulturblandningar kommer att expandera för att stödja regionala smakprofiler och specialostsorter.

- Tillväxten i kefir och fermenterade drycker kommer att driva efterfrågan på blandade jäst–mjölksyrakultursystem.

- Precision fermenteringsteknologier kommer att förbättra produktionseffektivitet och stamprestanda.

- Expanderande mejeribearbetningskapacitet i Asien-Stillahavsområdet kommer att skapa nya möjligheter för kultursleverantörer.

- Funktionella och berikade mejeriprodukter kommer att stimulera innovation inom multistamprobiotiska kulturer.

- Växtbaserade fermenterade mejerialternativ kommer att öppna en växande nisch för specialiserade fermenteringskulturer.

- Strategiska samarbeten mellan kulturproducenter och mejeriprocessorer kommer att stärka globala leveransmöjligheter.