Marknadsöversikt:

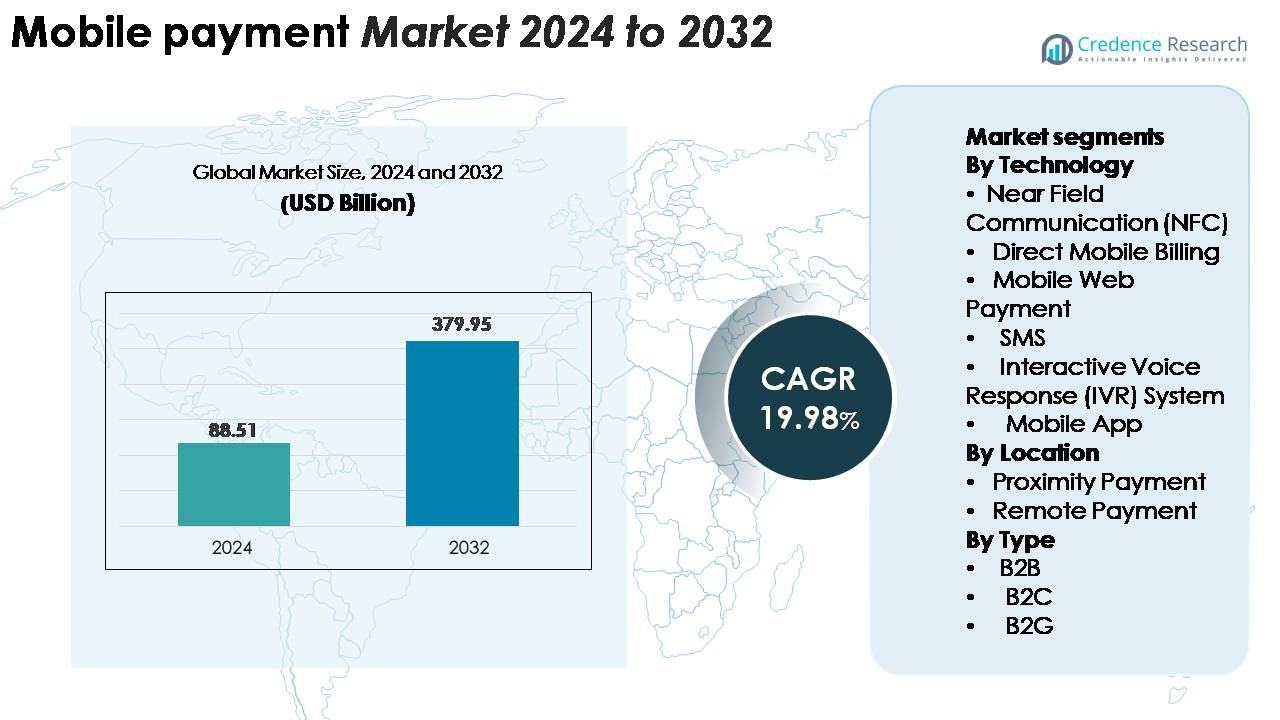

Den globala marknaden för mobila betalningar värderades till 88,51 miljarder USD år 2024 och förväntas nå 379,95 miljarder USD år 2032, med en CAGR på 19,98% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Storlek på Mobilbetalningsmarknaden 2024 |

88,51 miljarder USD |

| Mobilbetalningsmarknad, CAGR |

19,98% |

| Storlek på Mobilbetalningsmarknaden 2032 |

379,95 miljarder USD |

Marknaden för mobila betalningar formas av stora teknikledare och betalningsnätverk som Samsung Group, Visa, Google, Tencent (WeChat Pay), Apple, American Express, Square, Alibaba (Alipay), PayPal och Mastercard, som alla expanderar sina digitala ekosystem genom plånboksintegration och handelsrelationer. Dessa aktörer konkurrerar genom att förbättra användarupplevelsen, stärka bedrägeriförebyggande åtgärder och öka acceptansen inom detaljhandel, e-handel, transport, säker autentisering och gränsöverskridande betalningar. Asien-Stillahavsområdet leder den globala marknaden med en dominerande andel på 38–40%, drivet av super-appar, QR-baserade ekosystem och snabb digitalisering. Nordamerika följer med 32–34%, stödd av hög smartphone-penetration, avancerad POS-infrastruktur och stark fintech-innovation.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter:

- Den globala marknaden för mobila betalningar värderades till 88,51 miljarder USD år 2024 och förväntas nå 379,95 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 19,98% under prognosperioden.

- Stark marknadstillväxt drivs av ökad användning av digitala plånböcker, expanderande e-handelsaktivitet och ökad acceptans av kontaktlösa och QR-baserade lösningar hos handlare. NFC leder teknologisegmentet med den största andelen tack vare säker, enkel och snabb användning.

- Viktiga trender inkluderar snabb integration av mobila betalningar i super-appar, ökad användning av biometrisk autentisering och utbredd adoption av QR-koder som möjliggör lågkostnadsacceptans för små handlare.

- Konkurrensen intensifieras när globala aktörer som Apple Pay, Google Pay, Alipay, PayPal och WeChat Pay utökar funktioner, förbättrar säkerheten och bygger interoperabla ekosystem; dock fortsätter oro för datasekretess och fragmenterad infrastruktur att hämma adoptionen i framväxande regioner.

- Regionalt leder Asien-Stillahavsområdet med 38–40% andel, följt av Nordamerika med 32–34% och Europa med 24–26%, stödda av mogna POS-nätverk, regulatorisk modernisering och stark digital transaktionspenetration.

Marknadssegmenteringsanalys:

Efter Teknologi

NFC leder teknologisegmentet och fångar den största andelen tack vare sin säkra autentisering, snabba tap-to-pay bekvämlighet och utbredd integration i smartphones, wearables och moderna POS-terminaler. Detaljhandel, transport och hotellsektorer förlitar sig i allt högre grad på NFC för att effektivisera kassaprocessen och minska kontanthanteringstiden. Mobila app-betalningar expanderar också snabbt då plånboksleverantörer förbättrar användarupplevelsen genom biometrisk inloggning, tokenisering och belöningsbaserade ekosystem. Samtidigt behåller direkt mobilfakturering, SMS och IVR-system sin betydelse i regioner med begränsad bankinfrastruktur, vilket stödjer grundläggande transaktioner för obankade och landsbygdsanvändare.

· Till exempel, Apple Pay fungerar på ISO/IEC 14443 NFC-standarder vid 13,56 MHz, vilket möjliggör datautbyte på upp till 424 kbps, med hjälp av ett dedikerat fysiskt säkert element (SE) för lagring av enhetskontonummer och utförande av kryptografiska operationer. I kontrast använder Google Pay Host Card Emulation (HCE) för tokenhantering och förlitar sig på enhetens TEE eller Android Keystore för säkerhet, medan båda plattformarna använder EMVCo-nätverkstokenisering med dynamiska kryptogram för att autentisera varje tap-to-pay-transaktion inom millisekunder.

Efter Plats

Fjärrbetalningar förblir det dominerande platsbaserade segmentet, stödda av den explosiva ökningen av online-shopping, digitala plånböcker, OTT-abonnemang och app-baserade finansiella tjänster. Konsumenter föredrar fjärrtransaktioner för deras bekvämlighet, multikanalåtkomst och integration med bank- och e-handelsplattformar. Närhetsbetalningar växer också stadigt i takt med att NFC-terminaler, QR-kodläsare och kontaktlösa POS-enheter expanderar över stormarknader, restauranger och transportsystem. Ökad acceptans bland små handlare och utbredd utrullning av tap-and-pay-infrastruktur förstärker närhetsadoptionen, även om fjärrtransaktioner fortsätter att leda på grund av högre transaktionsvolym och bredare tillämpning över digitala kanaler.

- Till exempel, PayPal hanterade 6,8 miljarder totala betalningstransaktioner enbart under Q4 2023, medan WeChat Pay stödde över 1 miljard digitala transaktioner per dag i Kina, vilket återspeglar den massiva skala på vilken mobila betalningar verkar över globala digitala ekosystem.

Efter Typ

B2C dominerar segmentet och står för den största andelen eftersom konsumenter i allt högre grad övergår till mobila plånböcker för detaljhandelsköp, räkningar, resebokningar och peer-to-peer-överföringar. Sömlösa appgränssnitt, omedelbar transaktionsavveckling och lojalitetsintegrationer gör mobila betalningar centrala för vardaglig handel. B2B-transaktioner får fotfäste när företag antar mobil fakturering, automatiserad fakturering och verktyg för utgiftshantering för att förbättra operativ effektivitet. B2G-betalningar växer när regeringar digitaliserar beskattning, tillståndsavgifter och fakturering av tjänster. Dock förblir B2C den främsta drivkraften, stödd av ökande smartphone-penetration och handlarnas acceptans i både urbana och semi-urbana marknader.

Viktiga tillväxtdrivare:

Ökning av digital plånboksanvändning och smartphone-penetration

Digitala plånböcker har blivit ryggraden i mobila betalningar, och deras användning fortsätter att accelerera när konsumenter övergår från kontanter och kort till app-baserade finansiella ekosystem. Hög smartphone-penetration gör det möjligt för användare att få tillgång till plånbokstjänster utan att behöva extra hårdvara, medan inbyggda säkerhetsfunktioner som biometrisk autentisering, tokenisering och enhetsnivå-kryptering ökar användarens förtroende. Digitala plånböcker integrerar i allt högre grad räkningar, biljettköp, mikrolån och lojalitetsprogram, vilket skapar multifunktionella plattformar som driver dagligt engagemang. Handlare påskyndar adoptionen genom att erbjuda exklusiva rabatter, snabbare utcheckning och sömlös integration med POS-system. Uppkomsten av superapp-modeller på flera marknader konsoliderar ytterligare betalningar, handel och finansiella tjänster, vilket uppmuntrar högre transaktionsfrekvenser. När ekosystemen expanderar till P2P-överföringar, kollektivtrafikbetalningar och prenumerationstjänster fortsätter digitala plånböcker att förankra marknadstillväxten.

· Till exempel har Apple Pay över 650 miljoner aktiva användare globalt, medan det bredare WeChat-ekosystemet stöder över 1,4 miljarder månatliga aktiva användare (med uppskattningsvis 1,3 miljarder som använder WeChat Pay), vilket visar den enorma skala på vilken digitala plånböcker verkar världen över.

Acceleration av e-handelsexpansion och övergång mot kontantlösa transaktioner

Expansionen av e-handel ökar avsevärt det mobila betalningsekosystemet eftersom konsumenter föredrar friktionsfria, omedelbara utcheckningsupplevelser på digitala plattformar. Återförsäljare och marknadsplatser integrerar mobila betalningsportar för att minska avbrutna köp och förbättra kundlojaliteten. Mobiloptimerade betalningsflöden stöder ett-klick-transaktioner, inbäddad utcheckning och automatiserad fakturering för återkommande köp. Framväxande marknader upplever snabb tillväxt när statliga initiativ uppmuntrar kontantlösa transaktioner och finansiell inkludering. Mobila betalningar gynnas också av ökande digital konsumtion inom underhållning, matleverans, resor och hyperlokala tjänster. Förstärkta bedrägeriförebyggande verktyg och realtidsövervakning av transaktioner ökar säkerhetsförtroendet, vilket ytterligare främjar adoptionen. När gränsöverskridande e-handel växer, stöder mobila plånböcker och app-baserade betalningar snabb valutakonvertering och förenklade internationella transaktioner, vilket blir en kritisk möjliggörare för global digital handelsexpansion.

- Till exempel bearbetade Shopify 9,3 miljarder dollar i totala försäljningar (Gross Merchandise Volume) under sin högsäsong för shopping 2023 (Black Friday Cyber Monday-helgen). En betydande del av denna aktivitet sker på mobila enheter, med officiell statistik som noterar att ungefär 79% av all trafik till Shopify-butiker kommer från mobiler och cirka 66% av alla beställningar görs från mobiltelefoner.

Ökad Handlaracceptans och Integration av Kontaktlös Infrastruktur

Handlaracceptansen av mobilbetalningar expanderar snabbt när företag antar moderna POS-system, NFC-aktiverade terminaler och QR-baserade betalningsgränssnitt. Små och medelstora företag antar i allt högre grad kostnadseffektiva QR-lösningar, vilket minskar beroendet av traditionell kortsvepningshårdvara. Kontaktlös infrastruktur stöder snabbare utcheckning, förbättrad hygien och minskade kötid, fördelar som driver stark adoption efter pandemin. Återförsäljare integrerar inventariesystem, analysinstrumentpaneler och lojalitetsprogram direkt i mobila betalningsplattformar, vilket möjliggör datadriven marknadsföring och personliga kampanjer. Transportnätverk, parkeringssystem och snabbmatsrestauranger förstärker NFC- och QR-betalningar, vilket skapar sömlösa fysiska-till-digitala transaktionsupplevelser. När fler handlare antar omnikanalbetalningsstrategier blir mobila betalningslösningar avgörande för operationell effektivitet och konsumentbekvämlighet, vilket stärker marknadens momentum.

Viktiga Trender och Möjligheter:

Växande Integration av Mobila Betalningar med Inbäddad Finans och Superappar

Mobila betalningar integreras i allt högre grad med inbäddade finansiella tjänster, vilket skapar möjligheter för sektorsövergripande expansion. Superappar konsoliderar betalningar, shopping, mikroförsäkring, resor, utlåning och sociala funktioner inom ett enda gränssnitt, vilket ger användarna en sammanhängande digital livsstilsupplevelse. Inbäddade finansplattformar tillåter företag att integrera betalningar, kreditscoring och riskbedömning utan traditionella bankförmedlare. Denna trend öppnar vägar för prenumerationsbaserade modeller, BNPL (Köp Nu Betala Senare), mikrolån och automatiserade sparverktyg. När fintech-företag samarbetar med telekomoperatörer och stora återförsäljare, sträcker sig inbäddade betaltjänster ut till landsbygds- och underbetjänade regioner. Konsolideringen av digital handel, mobilitetstjänster och underhållningsplattformar förstärker ytterligare transaktionsvolymer och ökar intjäningspotentialen.

- Till exempel stöder Tencents WeChat-ekosystem över 1,4 miljarder månatliga aktiva användare, och dess integrerade finansiella tjänsteplattform bearbetade mer än 15 biljoner dollar i transaktionsvärde årligen (över hundratals miljarder individuella transaktioner), vilket visar den massiva operativa skalan av superapp-drivna inbäddade finans.

Framsteg inom Tokenisering, Biometri och Säkerhetsdriven Innovation

Säkerhetsframsteg utgör en stor trend som formar framtida möjligheter inom mobila betalningar. Tokenisering minskar exponeringen för betalningsuppgifter genom att ersätta känsliga kortdata med dynamiska token, vilket minimerar bedrägeririsker. Biometriska teknologier inklusive fingeravtrycksskanningar, ansiktsigenkänning och röstautentisering förbättrar avsevärt användarverifieringsnoggrannheten och minskar friktionen vid utcheckning. AI-baserad beteendeanalys upptäcker avvikelser i realtid och stöder riskbaserade autentiseringssystem. Dessa innovationer stärker konsumenternas förtroende och påskyndar adoptionen i miljöer med högfrekventa transaktioner som detaljhandel och transport. När reglerare driver på för starkare dataskyddsramverk, integrerar leverantörer i allt högre grad säkerhet-från-design-principer i betalningsarkitekturen, vilket öppnar möjligheter för efterlevnadsfokuserade och integritetscentrerade mobila betalningslösningar.

- Till exempel hanterar Apples Secure Enclave biometriska data effektivt med hjälp av en dedikerad, isolerad processor och hårdvaruacceleratorer för kryptografiska uppgifter, medan Visas nätverkstokeniseringssystem har utfärdat över 13,7 miljarder aktiva token globalt, vilket möjliggör dynamisk, engångsautentisering för varje transaktion.

Expansion av QR-baserade betalningar och lågkostnadsteknologier för digital acceptans

QR-baserade betalningar skapar nya möjligheter, särskilt på tillväxtmarknader där handlare söker lågkostnads- och lättanvända betalningslösningar. QR-plattformar kräver minimal infrastruktur, vilket gör det möjligt för små återförsäljare, gatuförsäljare och tjänsteleverantörer att acceptera digitala betalningar utan avancerade terminaler. Interoperabla QR-ekosystem stärker konkurrensen och stöder användbarhet över olika handlare, vilket förbättrar konsumenternas bekvämlighet. Regeringar och betalningsnätverk främjar i allt högre grad nationella QR-standarder, vilket främjar enhetliga betalningsupplevelser. När QR-system integrerar lojalitetsfunktioner, EMI-alternativ och omedelbara avvecklingsmöjligheter, expanderar de bortom grundläggande överföringar för att stödja bredare handelsmodeller, vilket skapar en skalbar tillväxtmöjlighet för betalningsleverantörer.

Viktiga utmaningar:

Ökande cybersäkerhetshot och oro för datasekretess

Leverantörer av mobila betalningar står inför ökande cybersäkerhetsrisker när transaktionsvolymerna ökar och hotaktörer antar mer sofistikerade attackmetoder. Phishing, skadlig programvara, SIM-kapning och kontokapningar fortsätter att underminera användarnas förtroende för digitala kanaler. Leverantörer måste stärka multifaktorautentisering, krypterad dataöverföring och avancerade verktyg för bedrägeridetektion för att upprätthålla säkerheten. Efterlevnad av strikta dataskyddslagar kräver investeringar i säker molninfrastruktur, revisionsmekanismer och användarsamtyckesstyrning. Fragmenterad reglering över regioner komplicerar också gränsöverskridande verksamhet. Utan robusta säkerhetsramverk riskerar antagandet av mobila betalningar att sakta ner, särskilt bland förstagångsanvändare av digitala tjänster och företagskunder med högt värde.

Infrastrukturbrister och begränsad finansiell inkludering i tillväxtregioner

Trots snabb marknadstillväxt står många regioner fortfarande inför infrastrukturbrister som begränsar antagandet av mobila betalningar. Begränsad smartphone-överkomlighet, inkonsekvent internet-täckning och låg digital läskunnighet hindrar upptag i landsbygdsbefolkningar. Handlarnätverk på tillväxtmarknader saknar ofta moderna POS-enheter eller bankkontokoppling, vilket minskar acceptanspunkterna för digitala transaktioner. Kontanternas dominans kvarstår i sektorer som mikrohandel, jordbruk och informella tjänster. Regulatoriska inkonsekvenser och fragmenterad interoperabilitet mellan betalningsplattformar begränsar ytterligare sömlösa transaktioner. Att hantera dessa utmaningar kräver samordnade insatser mellan fintechs, telekomoperatörer, banker och beslutsfattare för att utöka infrastrukturen och förbättra konsumentberedskapen.

Regional analys:

Nordamerika

Nordamerika står för cirka 34 % av den globala marknaden för mobila betalningar, drivet av stark digital infrastruktur, hög smartphone-penetration och utbredd antagande av kontaktlösa lösningar. USA leder regional tillväxt när konsumenter i allt högre grad antar digitala plånböcker för detaljhandel, underhållning och transporttransaktioner. Finansiella institutioner och fintechs expanderar mobilbanktjänster, P2P-överföringar och biometrisk autentisering, vilket stärker användarnas förtroende. Återförsäljare påskyndar NFC-, QR- och app-baserad kassaintegration, vilket ökar transaktionsvolymerna. Kanada bidrar också betydligt genom statligt stödd digital betalningsmodernisering, ökande e-handelsköp och snabb antagande av inbäddade finansiella tjänster över små och medelstora företag.

Europa

Europa står för 26% av den globala marknaden, stödd av starka regulatoriska ramar, interoperabilitetsinitiativ och ett moget ekosystem för kontaktlösa betalningar. Länder som Storbritannien, Tyskland, Frankrike och Norden leder adoptionen när konsumenter övergår till appdriven bankverksamhet, betalningar möjliggjorda av öppen bank och säker biometrisk autentisering. Regionen drar nytta av avancerad POS-infrastruktur och den snabba expansionen av QR-baserade och plånboksbaserade betalningar inom detaljhandel och mobilitetstjänster. Regulatoriska program som främjar omedelbara betalningar, gränsöverskridande digital handel och dataskydd påskyndar ytterligare användningen av mobila betalningar, vilket gör Europa till ett av de mest strukturerade digitala transaktionssystemen globalt.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerar den globala marknaden med 40% marknadsandel, drivet av massiv smartphoneanvändning, urban digitalisering och framväxten av super-app-ekosystem. Kina och Indien leder i transaktionsvolym tack vare utbredda QR-baserade betalningar, UPI-drivna omedelbara överföringar och integrerade plånboksekosystem. Sydostasiatiska marknader som Indonesien, Vietnam och Filippinerna expanderar snabbt när fintech-företag samarbetar med telekomoperatörer för att förbättra finansiell tillgång. Stark tillväxt inom e-handel, expansion av digital bankverksamhet och statliga incitament för att minska kontanttransaktioner förstärker adoptionen. Regionens stora obankade befolkning erbjuder ytterligare möjligheter för mobilförsta finansiella tjänster, vilket upprätthåller långsiktig marknadsmomentum.

Latinamerika

Latinamerika fångar cirka 8% av den globala marknaden, drivet av snabb fintech-expansion, växande smartphoneåtkomst och ökande efterfrågan på bekväma, lågkostnads digitala betalningslösningar. Brasilien, Mexiko och Colombia leder adoptionen när konsumenter övergår från kontanter till QR-baserade och app-baserade transaktioner för detaljhandel, mobilitet och dagliga tjänster. Regeringsinitiativ som Brasiliens PIX omedelbara betalningssystem påskyndar betydligt användningen av mobila betalningar. Ökad integration av digitala lösningar hos handlare och expanderande e-handelsekosystem ökar transaktionstillväxten. Trots ekonomiska fluktuationer främjar regionens starka fintech-innovation accelererad adoption av mobila betalningar över både urbana och semi-urbana befolkningar.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en marknadsandel på 6%, men den representerar en av de snabbast växande marknaderna på grund av ökande digital bankpenetration, mobilpengarplattformar och statligt ledda finansiella inkluderingsinitiativ. Gulfstater inklusive Förenade Arabemiraten och Saudiarabien leder adoptionen genom kontaktlösa mandat, hög POS-modernisering och stark e-handelsaktivitet. I Afrika dominerar mobilpengarplattformar som MFS-lösningar på grund av begränsad tillgång till traditionell bankverksamhet, vilket stöder P2P-överföringar, räkningar och mikrohandelstransaktioner. Investeringar i telekomledd digital infrastruktur och modernisering av gränsöverskridande betalningar fortsätter att stärka regionens ekosystem för mobila betalningar.

Marknadssegmenteringar:

Efter teknik

- Närfältskommunikation (NFC)

- Direkt mobilfakturering

- Mobil webbbetalning

- SMS

- Interaktivt röstrespons (IVR) system

- Mobilapp

Efter plats

- Närhetsbetalning

- Fjärrbetalning

Efter typ

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Marknaden för mobila betalningar kännetecknas av ett alltmer konkurrensutsatt landskap drivet av närvaron av globala teknikföretag, betalningsnätverk, fintech-innovatörer, telekomoperatörer och digitala plånboksleverantörer. Ledande företag fokuserar på att utöka användarbaser genom säkra, smidiga betalningsupplevelser stödda av tokenisering, biometrisk autentisering och AI-driven bedrägeridetektion. Etablerade aktörer stärker sina ekosystem genom att integrera fakturabetalningar, mikrolån, lojalitetsbelöningar och prenumerationstjänster för att öka transaktionsfrekvensen. Fintech-utmanare intensifierar konkurrensen genom att använda lågkostnads-QR-plattformar och omedelbara överföringslösningar som tilltalar små handlare och obankade befolkningar. Strategiska partnerskap mellan banker och digitala plattformar påskyndar utbyggnaden av kontaktlös infrastruktur och möjligheter för gränsöverskridande betalningar. Samtidigt omformar superapp-ekosystem i Asien och Stillahavsområdet och öppna bankramverk i Europa de konkurrensmässiga dynamikerna genom att möjliggöra interoperabilitet och konvergens av flera tjänster. När säkerhet, hastighet och bekvämlighet blir kärndifferentierare, investerar företag kontinuerligt i plattformsskalbarhet, efterlevnad av regler och mervärdestjänster för att behålla marknadsledarskap.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- Samsung Group

- Visa, Inc.

- Google LLC

- Tencent Holdings (WeChat Pay)

- Apple Inc.

- American Express Company

- Square Inc.

- Alibaba Group (Alipay)

- Paypal Inc.

- Mastercard Inc.

Senaste utvecklingen:

- I oktober 2025 introducerade Samsung India stora förbättringar av sin Samsung Wallet-plattform, inklusive UPI-onboarding under enhetsinställning, PIN-fri biometrisk autentisering och utökade globala “Tap & Pay”-möjligheter för FOREX-kort och onlinebetalningar.

- I juli 2025 öppnade Visa sitt första datacenter i Afrika, beläget i Johannesburg, och tillkännagav en bredare investeringsplan för att stödja digital betalningsinfrastruktur över kontinenten, förbättra betalningsbearbetning och finansiell inkludering.

- I maj 2025 presenterade Google en uppdaterad Google Pay API på Google I/O 2025 med nya kassaflöden, rikare kortvisualiseringar, stöd för mörkt läge och förbättrade utvecklarfunktioner för att förenkla integration och förbättra säkerheten.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på teknik, plats, typ och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Mobila betalningar kommer att bli det primära sättet för dagliga transaktioner när konsumenter i allt högre grad antar plånboksbaserade och kontaktlösa lösningar.

- Digital identitet, biometrik och AI-driven bedrägeridetektion kommer avsevärt att stärka säkerhetsramverket för mobila transaktioner.

- Superapp-ekosystem kommer att expandera och integrera betalningar med mobilitet, e-handel, underhållning och finansiella tjänster på en enda plattform.

- QR-baserade betalningar kommer att fortsätta växa, särskilt på tillväxtmarknader som söker kostnadseffektiva, interoperabla digitala accepteringsmetoder.

- Gränsöverskridande mobila betalningar kommer att accelerera när leverantörer förbättrar valutakonvertering, global plånboksinteroperabilitet och omedelbara avvecklingsmöjligheter.

- Handlare kommer i allt högre grad att digitalisera verksamheten genom att anta mobila POS-system och inbäddade betalningsverktyg för att förbättra kundupplevelsen.

- Regler för öppen bankverksamhet kommer att expandera och möjliggöra sömlös anslutning mellan banker, fintechs och plånboksplattformar.

- Mobila betalningar kommer i allt högre grad att stödja kredit, mikrolån och BNPL-erbjudanden, vilket driver finansiell inkludering.

- Betalningar baserade på bärbara enheter kommer att öka när smartklockor och träningsenheter integrerar säker NFC och tokeniseringsteknik.

- Molnbaserad infrastruktur och realtidsbetalningsnätverk kommer att förbättra transaktionshastighet, skalbarhet och tillförlitlighet över marknader.