Marknadsöversikt

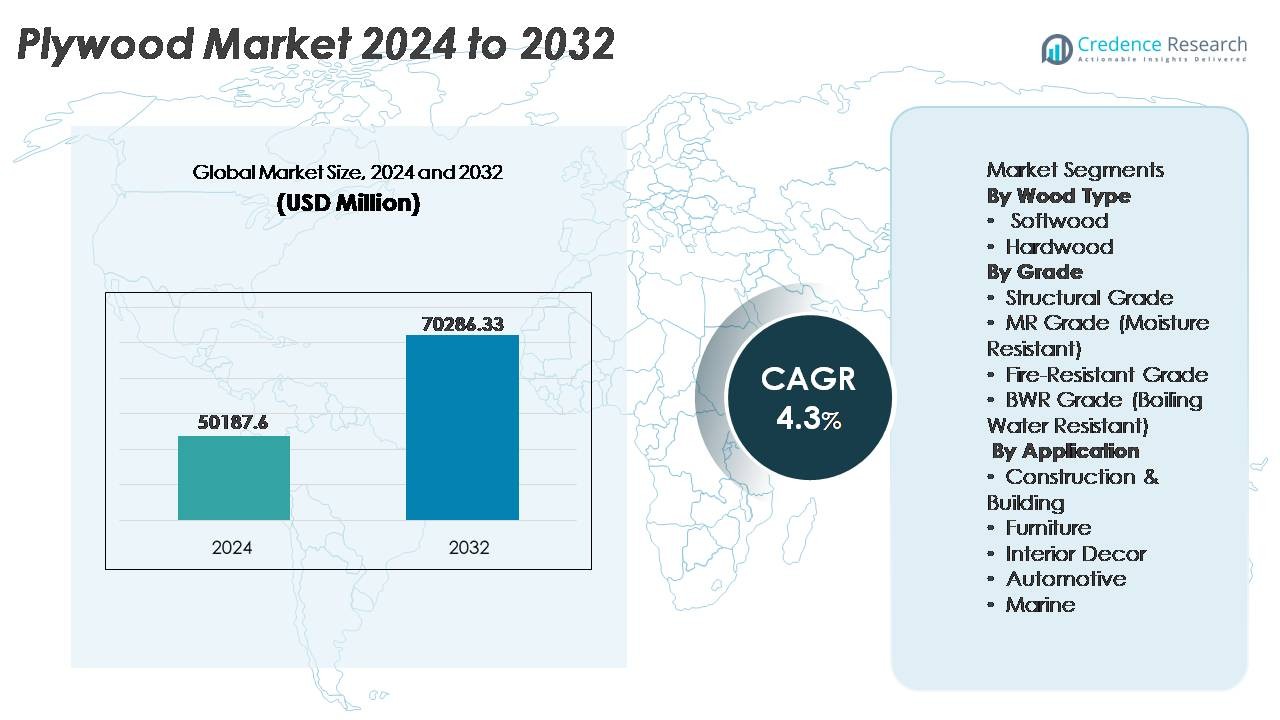

Den globala plywoodmarknaden värderades till 50 187,6 miljoner USD år 2024 och förväntas nå 70 286,33 miljoner USD år 2032, vilket återspeglar en årlig tillväxttakt (CAGR) på 4,3 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Plywoodmarknadens Storlek 2024 |

50 187,6 Miljoner USD |

| Plywoodmarknad, CAGR |

4,3% |

| Plywoodmarknadens Storlek 2032 |

70 286,33 Miljoner USD |

Den globala plywoodmarknaden har framstående aktörer som Columbia Forest Products, Martco LLC (RoyOMartin), West Fraser Timber Co. Ltd., Georgia-Pacific LLC, Louisiana-Pacific Corporation (LP), PotlatchDeltic Corporation, Roseburg Forest Products, Boise Cascade Company, Weyerhaeuser Company och UFP Industries, Inc. Dessa företag konkurrerar genom integrerade skogsbruksoperationer, kapacitetsutvidgning och framsteg inom konstruerad och specialplywood. Asien-Stillahavsområdet leder marknaden med mer än 50 % andel, drivet av storskalig byggnation och möbeltillverkning, följt av Nordamerika som innehar omkring 18-20 % på grund av efterfrågan på premiumcertifierad plywood och hållbara träprodukter i bostads-, kommersiella och modulära byggnadsapplikationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Den globala plywoodmarknaden värderades till 50 187,6 miljoner USD år 2024 och förväntas nå 70 286,33 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,3% under prognosperioden.

- Efterfrågan drivs av ökande byggaktivitet, expanderande produktion av modulära möbler och ökad användning av konstruerade och vattenresistenta kvaliteter, särskilt BWR-plywood, som har den största andelen baserat på kvalitet på grund av dess lämplighet för kök, kontor och miljöer med hög luftfuktighet.

- Marknadstrender inkluderar en övergång mot certifierade hållbara träprodukter, lätta kalibrerade skivor för automatiserad skärning och brandsäker plywood för kommersiell fastighetsutveckling och offentlig infrastruktur.

- Konkurrensaktivitet fokuserar på kapacitetsuppgraderingar, integration av skogsresurser och produktdifferentiering, där stora aktörer förbättrar portföljer genom specialplywoodvarianter, miljövänliga adhesivsystem och exportinriktade distributionsnätverk.

- Asien-Stillahavsområdet står för över 50% av den globala andelen, följt av Nordamerika med 18-20%, understödd av efterfrågan på premiumdekor, medan möbeltillämpningssegmentet förblir den ledande konsumenten på grund av designflexibilitet och livscykelfördelar.

Marknadssegmenteringsanalys:

Efter trätyp

Hårdträplywood har den dominerande andelen på marknaden och står för majoriteten av den globala konsumtionen tack vare sin överlägsna styrka, hållbarhet och estetiska ådringsmönster som är idealiska för premiummöbler och arkitektoniskt träarbete. Hårdträvarianter som ek, björk, teak och lönn erbjuder bättre skruvhållningskapacitet och motståndskraft mot stötar, vilket gör dem föredragna för strukturella interiörer och högtrafikerade bostads- och kommersiella installationer. Barrträplywood, även om det är kostnadseffektivt, riktar sig främst till tillfälliga strukturer och nyttoapplikationer; dock bibehåller hårdträ ledarskapet drivet av ökande trender inom interiörrenovering och efterfrågan på långlivade, premiumklassade träytor.

- Till exempel har Columbia Forest Products’ PureBond® hårdträplywood överträffat mer än 100 miljoner producerade paneler sedan dess introduktion, tillverkad med formaldehydfri resin-teknologi härledd från sojabaserade adhesiv, vilket demonstrerar både hållbarhetsprestanda och miljösäker bindningsinnovation över hårdträapplikationer.

Efter kvalitet

BWR (Boiling Water Resistant) Grade leder plywoodsegmentet med en betydande marknadsandel, understödd av dess vattenresistenta bindning som gör den lämplig för kök, halvutomhusträstrukturer och miljöer med hög luftfuktighet. BWR-plywood motstår fluktuerande fukt och temperatur, förlänger produktens livslängd och minskar reparationsfrekvensen, vilket starkt tilltalar bostads- och kommersiella byggare. Strukturell Grade plywood förblir väsentlig för bärande applikationer, medan MR Grade fortsätter att användas för inomhusbruk med låg fuktighet. Brandsäker plywood ser ökad användning inom offentlig infrastruktur och gästfrihet, men BWR Grade bibehåller dominans tack vare dess breda, kostnadseffektiva funktionella mångsidighet.

- Till exempel är Georgia-Pacifics DryGuard® förbättrade undergolvspaneler konstruerade med avancerat fuktmotstånd och har en 200-dagars “no-sand” garanti som täcker kantuppsvällning under byggnation, medan LP® FlameBlock®-paneler uppfyller ASTM E119-kraven som en komponent i UL-listade konstruktioner, vilket ger en 1-timmes brandmotståndsklassning i specifika vägg- och golvsystem som används i flerfamiljs- och kommersiella projekt.

Efter Användningsområde

Byggnation och konstruktion representerar det dominerande användningsområdet, och fångar den största andelen av plywoodanvändningen på grund av omfattande beroende av takläggning, undergolv, väggar, formarbete och modulära byggnadskomponenter. Segmentet gynnas av expanderande fastighetsutveckling, stadsbostäder och infrastrukturuppgraderingar på tillväxtmarknader. Möbeltillverkning förblir ett snabbt växande användningsområde, drivet av efterfrågan på lätta konstruerade paneler och modulära, färdiga att montera produkter. Interiördekorationsapplikationer får dragkraft genom ökande anpassningstrender, medan bil- och marinsektorerna antar specialiserad plywood för lättviktsramar och fuktbeständig karosseri, men byggnation behåller ledarskapet på grund av sin stora volym av strukturell efterfrågan.

Viktiga Tillväxtdrivare

Expansion av Bostads- och Kommersiell Byggnation

Plywoodmarknadens tillväxt är starkt kopplad till den globala expansionen av bostadsbyggande och kommersiell infrastruktur. Urbanisering driver ny byggaktivitet, inklusive lägenheter, detaljhandelsenheter, utbildningsanläggningar och vårdinstitutioner. Plywoods mångsidighet inom undergolv, takläggning, väggstöd och dekorationsapplikationer förstärker dess relevans i moderna byggsystem. Preferensen för lätta konstruerade material stödjer plywoodanvändning i modulär byggnation och prefabricerade strukturer. Ökande renoverings- och ombyggnadsutgifter driver ytterligare plywoodanvändning för interiörpaneler, skåp och golvbyte. Dessutom förstärker stödjande statliga policyer, bostadssubventioner och infrastrukturella revitaliseringsinitiativ i utvecklingsländer efterfrågan, vilket gör byggnadsexpansion till en grundläggande tillväxtkatalysator.

- Till exempel uppgraderade Louisiana-Pacific Corporation sin linje i Houlton, Maine för att tillverka LP® SmartSide® beklädnad och trim, vilket möjliggör en årlig produktion på cirka 220 miljoner kvadratfot av konstruerade beklädnadspaneler.

Ökande Antagande av Konstruerade och Värdeadderade Träprodukter

Efterfrågan på konstruerade träprodukter inklusive laminerad, filmklädd, kalibrerad och brandklassad plywood ökar när tillverkare förbättrar hållbarhet, fuktmotstånd, brandprestanda och ytkompatibilitet. Branscher som gästfrihet, detaljhandel, kontor och bostadsutveckling skiftar mot värdeadderad plywood för att minska livscykelunderhåll. Precisionskalibrerade skivor möjliggör CNC-bearbetning och standardiserad modulär montering, vilket förbättrar designprecision för massproducerade möbler och interiörlösningar. Dessutom skapar integrationen av förbättrade lim och ytbeläggningar plywoodvarianter som stödjer hållbara och lyxiga dekorationsapplikationer. När slutanvändare prioriterar längre produktliv och designflexibilitet, framträder konstruerad plywood som en kritisk drivkraft för marknadsutveckling.

· Till exempel driver Greenpanel Industries MDF- och plywoodanläggningar med en aktuell årlig MDF-kapacitet på 891 000 kubikmeter och erbjuder olika produkter inklusive fuktbeständiga och högdensitetsplattor.

Tillväxt inom möbel- och inredningstillverkning

Den ökande levnadsstandarden och konsumtionen för livsstilsuppgradering accelererar efterfrågan på plywood inom möbel- och inredningstillverkning. Skiftet mot modulära kök, walk-in-garderober, kontorsarbetsstationer och multifunktionella bostadsutrymmen driver behovet av plywood på grund av dess bearbetbarhet, enhetliga tjocklek och kompatibilitet med laminat och faner. E-handelsdriven färdigmonterad möbel ökar massproduktionen och den globala distributionen av plywoodbaserade produkter. Inredningsteman som betonar naturliga texturer och träestetik stärker ytterligare konsumtionen av premiumkvalitets-plywood. Den starka påverkan av fastighetsomsättning, korttidsuthyrning och smarta hem-inredningar upprätthåller tillväxten och positionerar möbelsektorn som en långsiktig motor för plywoodefterfrågan.

Viktiga trender & möjligheter

Skifte mot miljövänliga och certifierade träprodukter

Hållbarhet påverkar inköpsvalen då konsumenter, utvecklare och regeringar föredrar produkter som är ansvarsfullt källade och producerade med lågemissionslim. Ökad certifieringsanvändning (såsom FSC och PEFC) bygger marknadens trovärdighet för miljöanpassad plywood. Tillverkare innoverar med låga VOC-hartser, återvunnet träinnehåll och alternativa fibrer. Gröna infrastrukturinitiativ, hållbara byggnormer och koldioxidavtryckspolicyer främjar certifierad plywood. Denna trend öppnar möjligheter för transparenta leveranskedjor, användning av biobaserade kemikalier, optimering av återanvändbar förpackning och exportpenetration i regioner med strikta miljöregler. Miljövänlig plywood övergår från nisch till mainstream och omformar produktionsdynamiken.

- Till exempel förvaltar Weyerhaeuser mer än 12 miljoner hektar skogsmark i USA och Kanada under Sustainable Forestry Initiative®-certifiering, vilket säkerställer spårbara och ansvarsfullt skördade träinsatser.

Tillväxt av specialplywood för högvärdiga industriella användningar

Specialplywoodvarianter konstruerade för brandsäkerhet, slagstyrka, vattentäthet och kemisk stabilitet skapar möjligheter inom sjöfart, bilkarossbyggnad, kylförvaring och container-golvmarknader. Infrastrukturprojekt inom tunnelbana, transportterminaler och allmännyttiga tjänster kräver högspecifikationsplywood som uppfyller säkerhets- och prestandastandarder. Det ökande behovet av fuktstabila material i kustområden och industriella korridorer driver investeringar i BWR, marinkvalitet och laminerad plywood. Tillverkare som erbjuder anpassning, plåttoleranser, digital skärkompatibilitet och specialiserade ytbehandlingar får fördel som först på marknaden. Utvecklingen av plywood från vara till prestandaingenjörsmaterial öppnar högre marginalintäktssegment globalt.

- Till exempel licensierar Viance, LLC, oberoende anläggningar att tillverka brandklassade plywoodpaneler behandlade med sina patenterade D-Blaze® brandhämmande kemikalier, som uppnår prestandastandarder i enlighet med ASTM E84 (Klass A/Klass 1 med en FR-S-klassificering) och används i konstruktioner som uppfyller ASTM E119 testprotokoll för brandmotstånd.

Viktiga Utmaningar

Råmaterialtillgänglighet och Prisvolatilitet

Fluktuationer i tillgången på timmer och stigande stockpriser utgör ihållande utmaningar för plywoodtillverkare. Avskogning, exportrestriktioner och skogsförsämring begränsar tillgången, särskilt i länder som är beroende av importerad lövträ. Transportkostnader, arbetskraftsbrist och prisökningar på harts ökar ytterligare tillverkningskostnaderna. Små och medelstora producenter har svårt att konkurrera med integrerade aktörer som hämtar från certifierade plantager. Lagerhanteringsrisker uppstår från säsongsbetonade timmerskördar. Utan konsekventa råvaruflöden och hållbara skogslösningar står sektorn inför marginalpress, produktionsförseningar och begränsad kapacitetsutvidgning, vilket påverkar plywoodprodukternas långsiktiga kostnadskonkurrenskraft.

Konkurrens från Ersättningsmaterial

Konstruerade ersättningar som medium-density fiberboard (MDF), high-density fiberboard (HDF), PVC-skumplattor, aluminiumkompositpaneler och plastlaminat utmanar plywoodkonsumtionen, särskilt inom skåptillverkning, inre skiljeväggar och dekorpaneler. Dessa alternativ erbjuder fördelar som lägre kostnad, slätare yta för målning och motstånd mot termiter och skevning. På marknader där priskänsligheten är hög stör ersättningar efterfrågan på traditionell plywood. Framsteg inom polymerkompositer och hybridplattor intensifierar denna konkurrens. Tillverkare måste differentiera sig genom hållbarhet, livscykelvärde och avancerad teknik för att behålla marknadsrelevansen mot snabbt växande ersättningsmaterial.

Regional Analys

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerar den globala plywoodmarknaden med över 50% marknadsandel, drivet av snabb expansion av urban infrastruktur, befolkningstillväxt och storskalig bostadsbyggande i Kina, Indien, Indonesien och Vietnam. Regionen drar nytta av riklig råvarutillgång, kostnadseffektiv arbetskraft och starka tillverkningskluster som stöder både inhemsk konsumtion och exportleveranser. Stigande disponibla inkomster, modernisering av bostadsutrymmen, tillväxt av modulära möbler och ökande investeringar i kommersiella fastigheter ökar ytterligare efterfrågan på plywood. Regeringsinitiativ som främjar prisvärda bostäder och offentlig infrastruktur förstärker volymkonsumtionen och positionerar Asien-Stillahavsområdet som den primära tillväxtmotorn för plywoodindustrin.

Nordamerika

Nordamerika innehar cirka 18-20% marknadsandel, stödd av stabil efterfrågan från hemrenovering, revitalisering av flerfamiljshus och expanderande träbaserad modulär konstruktion. Regionens möbel- och inredningsindustrier förblir starka användare av lövträplywood, särskilt i USA. Tillväxten av grönt certifierad och lågemissionskonstruerad plywood accelererar antagandet bland bostadsbyggare som följer miljöstandarder. Förbättrad tillgänglighet av bolån och ökande investeringar i premiumkök och skåplösningar främjar också användningen av plywood. Trots konkurrens från MDF och kompositplattor bibehåller Nordamerika en konsekvent efterfrågan genom premiumarkitektoniska, kommersiella och lyxiga träinredningsapplikationer.

Europa

Europa står för cirka 15% av plywoodmarknaden, med efterfrågan koncentrerad till Tyskland, Storbritannien, Frankrike och Polen. Regionen betonar strikta hållbarhetsstandarder, vilket driver på användningen av certifierad plywood från ansvarsfullt förvaltade skogar. Tillväxt inom ombyggnad, miljömedvetna interiörer och energieffektiv konstruktion driver plywoodkonsumtionen inom bostads- och kommersiella segment. Europeisk möbeltillverkning förblir en stor slutanvändare, särskilt i Skandinavien och Östeuropa, där konstruerade träprodukter leder produktionen. Även om ekonomiska svängningar påverkar byggcyklerna måttligt, säkerställer Europas fokus på kvalitet, brandskydd och låga koldioxidmaterial en stadig efterfrågan på plywood inom special- och strukturella kategorier.

Latinamerika

Latinamerika fångar cirka 8% marknadsandel, med Brasilien och Chile som leder produktion och export tack vare omfattande skogsresurser och etablerade plywoodtillverkningsbaser. Byggexpansion kopplad till urbanisering, detaljhandelsinfrastruktur, turistanläggningar och lågkostnadsbostadsprogram bidrar till plywoodkonsumtionen. Regionen visar ett ökande intresse för konstruerad och fuktbeständig plywood för kök, skåp och industriellt bruk i kustmiljöer. Ekonomisk instabilitet och valutavolatilitet påverkar dock importens överkomlighet och investeringar i leveranskedjan. Trots detta stärker hållbarhetsprogram för skogsbruk och exportfokuserad tillverkning regionens långsiktiga position i den globala plywoodindustrin.

Mellanöstern & Afrika

Mellanöstern & Afrika representerar cirka 6-7% marknadsandel, drivet av kommersiell fastighetsutveckling, utvidgning av gästfrihet och moderna bostadsprojekt i Förenade Arabemiraten, Saudiarabien och Sydafrika. Regionen är starkt beroende av plywoodimport på grund av begränsad inhemsk tillgänglighet av timmer, vilket skapar möjligheter för globala leverantörer. Efterfrågan förblir stark för BWR, byggformar och dekorativ plywood för exklusiva interiörprojekt. Infrastrukturmegaprojekt, detaljhandelskomplex och underhållningsnav ökar konsumtionen, medan priskänslighet och beroenden i leveranskedjan utgör utmaningar. Trots detta upprätthåller fortsatt statlig investering i icke-oljeinfrastruktur efterfrågemomentum för plywoodapplikationer.

Marknadssegmenteringar:

Efter trätyp

Efter kvalitet

- Strukturell kvalitet

- MR-kvalitet (fuktbeständig)

- Brandbeständig kvalitet

- BWR-kvalitet (kokvattenbeständig)

Efter användning

- Byggnation & Konstruktion

- Möbler

- Inredning

- Bilindustri

- Marin

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien-Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien-Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Plywoodmarknaden är måttligt fragmenterad, med en blandning av storskaliga integrerade tillverkare, regionala fabriker och specialiserade tillverkare av konstruerat trä som konkurrerar inom pris, produktkvalitet och distributionsförmåga. Nyckelaktörer fokuserar på att utöka produktionskapaciteten, säkra certifierade råvarukällor och förbättra produktportföljer med brandsäkra, vattentåliga och kalibrerade precisionsplywood för att möta applikationsspecifik efterfrågan. Strategiska partnerskap, exportgenomträngning och teknikdrivna tillverkningsförbättringar—såsom automatiserad pressning, fuktövervakning och optimering av harts—stärker konkurrenskraften. Företag med hållbara skogsbruksprogram och miljöcertifieringar får företräde på reglerade marknader. Samtidigt konkurrerar mindre producenter på kostnadseffektivitet och lokaliserad leverans men står inför utmaningar från fluktuerande timmerpriser och efterlevnadskrav. Ett växande fokus på märkesplywood, standardiserade dimensioner och mervärdesytbehandlingar intensifierar också differentieringen. När bygg-, modulmöbel- och inredningsföretag expanderar, fortsätter konkurrensen att gynna tillverkare som erbjuder konsekvent kvalitet, snabb leverans och diversifierade prestandaoptimerade plywoodlösningar anpassade till utvecklande byggstandarder globalt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- I december 2025 meddelade West Fraser Timber Co. Ltd. en obestämd neddragning av sin OSB-fabrik i High Level, Alberta (avveckling våren 2026) och fortsättning av en tidigare produktionslinje som stod stilla 2023–2024 i Cordele, Georgia — vilket återspeglar en försvagad efterfrågan på OSB.

- I oktober 2025 släppte West Fraser Timber Co. Ltd. resultat för Q3-2025, där de hänvisade till tuffa marknadsförhållanden på grund av höga bolåneräntor och tulltryck som påverkade intäkterna inom segmenten för timmer och konstruerat trä.

- I september 2022 bildades Potlatch Deltic Corporation, en stor integrerad skogsfastighets-REIT, som ett resultat av den tidigare meddelade fusionen mellan PotlatchDeltic Corporation och CatchMark Timber Trust, Inc. i en affär helt i aktier.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på trätyp, kvalitet, tillämpning och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på plywood kommer att fortsätta öka med en stadig tillväxt inom bostads- och kommersiell byggverksamhet världen över.

- Användningen av konstruerad, brandsäker och vattenresistent plywood kommer att accelerera i takt med att byggsäkerhetskraven stärks.

- Tillverkning av modulära möbler förväntas driva högre konsumtion av kalibrerade och CNC-kompatibla plywoodpaneler.

- Hållbar och certifierad plywood kommer att föredras i takt med att miljöregleringar och gröna byggstandarder expanderar.

- Teknologiska förbättringar inom pressning, torkning och adhesivsystem kommer att förbättra hållbarhet och produktionseffektivitet.

- Exportmöjligheter kommer att öka för tillverkare som erbjuder prestationsklassad plywood för marina, infrastruktur- och industriella användningar.

- Digital spårning av leveranskedjan kommer att stödja transparens i sourcing och förbättra global handelsacceptans.

- Specialanpassade plywoodvarianter för kust-, högfuktighets- eller seismiska zoner kommer att skapa nischade intäktssegment.

- Konkurrens från MDF och kompositplattor kommer att uppmuntra tillverkare att differentiera sig genom innovation och varumärkesbyggande.

- Strategisk kapacitetsutvidgning och bakåtintegration i plantageresurser kommer att forma konkurrenspositioneringen globalt.