Marknadsöversikt

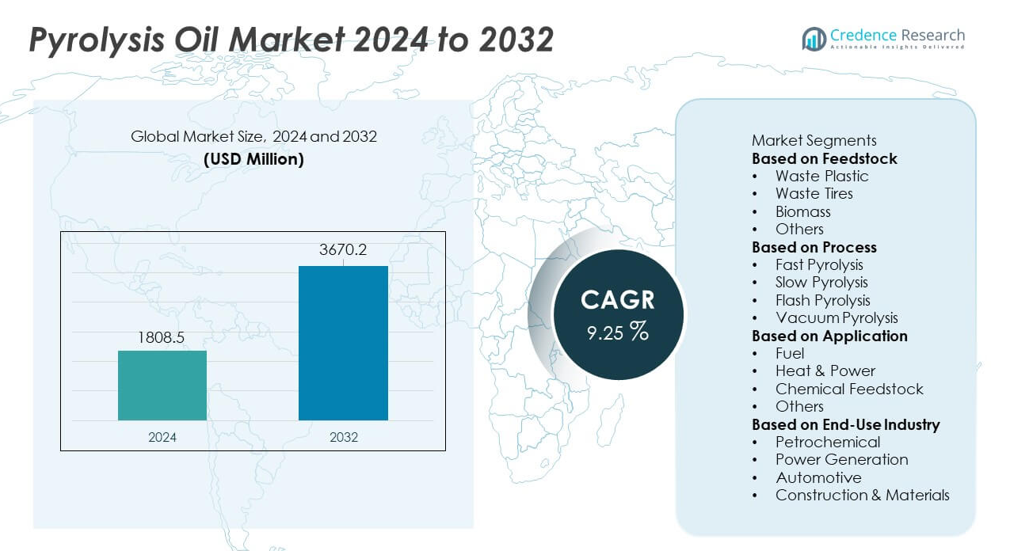

Marknadsstorleken för pyrolysolja nådde 1 808,5 miljoner USD år 2024 och förväntas växa till 3 670,2 miljoner USD år 2032, vilket återspeglar en CAGR på 9,25% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för pyrolysolja 2024 |

1 808,5 miljoner USD |

| Pyrolysoljemarknad, CAGR |

9,25% |

| Marknadsstorlek för pyrolysolja 2032 |

3 670,2 miljoner USD |

Marknaden för pyrolysolja inkluderar nyckelaktörer som Agilyx Corporation, Plastic Energy, Nexus Circular, Pyrolyx Group, Alterra Energy, ENVIRChem Technologies, GIDARA Energy, Quantafuel ASA, Klean Industries och Vadxx Energy, som alla fokuserar på att skala kemisk återvinning och uppgraderingstekniker för att stödja cirkulär bränsle- och råvaruproduktion. Dessa företag utökar kapaciteten, säkrar långsiktiga avtal om avfallsleveranser och samarbetar med petrokemiska företag för att förbättra raffinaderiintegrationen. Nordamerika leder marknaden med en andel på 38%, stödd av starka investeringar i avfall-till-bränsle-projekt, medan Europa följer med en andel på 32%, drivet av strikta återvinningsmandat och avancerad kemisk återvinningsinfrastruktur.

Marknadsinsikter

- Marknaden för pyrolysolja nådde 1 808,5 miljoner USD år 2024 och kommer att växa med en CAGR på 9,25% fram till 2032, stödd av ökad efterfrågan på renare industriella bränslen.

- Starka marknadsdrivkrafter inkluderar expansionen av kemisk återvinning, där segmentet för avfallsplast leder med en andel på 46%, stödd av stor tillgång på råvaror och cirkulära ekonomipolicyer.

- Viktiga trender belyser den snabba antagandet av uppgraderade och drop-in bränsleanvändningar, medan snabb pyrolys dominerar processsegmentet med en andel på 52% på grund av högre vätskeutbyte och bättre effektivitet.

- Konkurrensaktiviteten ökar när aktörer skalar kapacitet och bildar partnerskap med avfallshanterings- och petrokemiska företag, även om marknaden står inför begränsningar från höga kapitalkostnader och varierande oljekvalitet.

- Regionalt leder Nordamerika med 38%, följt av Europa med 32%, medan Asien och Stillahavsområdet har 24%, drivet av ökad efterfrågan på industriella bränslen och starka investeringar i avfall-till-bränsle-projekt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter råmaterial

Avfall av plast leder detta segment med en andel på 46%, drivet av ökande volymer av plastavfall och starkt antagande av kemiska återvinningstekniker som omvandlar blandade polymerer till högvärdig pyrolysolja. Industrier föredrar detta råmaterial på grund av högre oljeutbyte och konsekvent kvalitet. Avfall från däck följer med efterfrågan som stöds av återvinning av däckhärledd bränsle och cirkulära gummiinitiativ. Biomassa bidrar till produktion av förnybart bränsle i regioner som främjar biobaserade alternativ. Andra råmaterial får fotfäste där strikta avfallshanteringsregler driver diversifierade återvinningsströmmar. Segmentet expanderar när återvinnare investerar i renare förbehandlingssystem och automatiserade sorteringsteknologier.

- Till exempel bearbetade Agilyx/AmSty:s joint venture-anläggning (Regenyx) i Oregon cirka 3 000 till 4 400 metriska ton polystyrenavfall totalt under hela sin femåriga driftshistoria innan den stängdes i april 2024 på grund av ekonomiska förluster.

Efter Process

Snabb pyrolys dominerar processsegmentet med en andel på 52%, stödd av dess förmåga att leverera högre vätskeutbyten och stabil produktion lämplig för raffinaderiintegration. Industriella operatörer väljer denna process på grund av snabbare reaktionstider och bättre termisk effektivitet. Långsam pyrolys växer i applikationer fokuserade på att producera kol och gasformiga biprodukter. Flash pyrolys avancerar genom forskningsdrivna installationer som kräver snabba uppvärmningshastigheter. Vakuumpyrolys förblir begränsad till specialiserade återvinningssystem. Segmentet får fart när företag investerar i högpresterande reaktorer, kontinuerliga produktionslinjer och energieffektiva värmeöverföringsteknologier.

- Till exempel planeras GIDARA Energys anläggning i Amsterdam att omvandla cirka 175 000 ton icke-återvinningsbart avfallsråmaterial årligen med hjälp av kommersiellt beprövad High-Temperature Winkler (HTW®) förgasningsteknik.

Efter Användning

Bränsle förblir det största applikationssegmentet med en andel på 58%, drivet av stark efterfrågan från industriella pannor, ugnar och decentraliserade kraftsystem som söker lågemissionsalternativ. Företag föredrar pyrolysolja på grund av lägre svavelinnehåll och renare förbränning. Värme & Kraft växer när energibolag utforskar förnybara flytande bränslen för hybrida och off-grid-system. Användningen av kemiskt råmaterial ökar när raffinaderier uppgraderar pyrolysolja till aromater och syntetiska intermediärer. Andra applikationer utvecklas i nischmarknader. Segmentet expanderar när industrier strävar efter att minska beroendet av fossila bränslen och anpassa verksamheten till avkarbonisering och hållbarhetsmål.

Viktiga Tillväxtdrivkrafter

Ökande Antagande av Kemiska Återvinningsteknologier

Kemisk återvinning expanderar när industrier omvandlar komplexa avfallsströmmar till högkvalitativ pyrolysolja genom avancerade depolymeriserings- och katalytiska uppgraderingssystem. Företag förbättrar utbytet, minskar föroreningar och ökar kompatibiliteten med nedströms raffinaderiprocesser. Regeringar stödjer denna utveckling genom politik som minskar deponianvändning och främjar cirkulär resursåtervinning. Tillverkare investerar i integrerade anläggningar som kombinerar sortering, förbehandling och kontinuerlig pyrolys för att öka produktionspålitligheten. Denna drivkraft påskyndar marknadstillväxten när industrier prioriterar avfallsvärdering och hållbara lågkolförbränningsalternativ på globala marknader.

- Till exempel driver Plastic Energy två kommersiella anläggningar i Spanien som har bearbetat cirka 5 000 ton plastavfall varje år sedan 2015 och 2017 med sin TAC-återvinningsteknik.

Ökad efterfrågan på lågemissionsbränslen för industrin

Industrier använder i allt högre grad pyrolysolja som ett renare alternativ till tung brännolja på grund av strikta utsläppskontrollregler. Det lägre svavelinnehållet och den minskade partikelgenereringen stödjer dess användning i pannor, ugnar och off-grid-system. Företag antar pyrolysolja för att främja avkarbonisering utan att ändra befintlig förbränningsinfrastruktur. Mandat för förnybara bränslen i många ekonomier uppmuntrar ytterligare antagande. Intresset för hybridsystem, där pyrolysolja hanterar efterfrågan på topplast, stärker marknadens momentum. Denna tillväxtdrivare positionerar pyrolysolja som ett praktiskt övergångsbränsle inom renare industriella energiramar.

- Till exempel är företag i den kemiska återvinningsindustrin involverade i produktion och rening av pyrolysolja för industriella tillämpningar. Ett företag, APChemi, lanserade sin PUREMAX™ Pyrolysis Oil Purification Plant i augusti 2024 för att producera en högkvalitativ renad pyrolysolja, PUROIL™, som smidigt blandas med råolja eller nafta för produktion av cirkulära plaster i befintliga raffinaderier.

Expansion av integrerade avfall-till-energi-projekt

Avfall-till-energi-initiativ får fart när städer och industrier hanterar ökande avfallsvolymer genom bränsleåtervinningssystem. Utvecklare använder kontinuerliga pyrolysreaktorer, sorteringsenheter och raffineringssystem för att producera stabil olja för lokala industrier. Offentliga och privata partnerskap stödjer projektutveckling genom finansieringsincitament och långsiktiga leveransavtal. Decentraliserade omvandlingsenheter får också fäste på avlägsna platser som saknar centraliserad avfallshantering. Denna drivkraft blir starkare när regeringar antar politik fokuserad på cirkulär infrastruktur och hållbar resursanvändning, vilket positionerar pyrolysolja som en nyckelprodukt från moderna avfall-till-energi-system.

Viktiga trender och möjligheter

Tillväxt av uppgraderade och drop-in bränsletillämpningar

Uppgraderad pyrolysolja får uppmärksamhet när raffinaderier antar hydrobehandling och katalytiska uppgraderingssystem för att skapa drop-in bränslen som är kompatibla med befintliga motorer och industriell utrustning. Förbättrad stabilitet, minskat syreinnehåll och högre energitäthet utökar utbudet av slutanvändningstillämpningar. Transport-, sjöfarts- och tunga maskinsegment utforskar dessa bränslen för att uppnå koldioxidreduktionsmål. Forskningssamarbeten förbättrar raffineringsvägar och stödjer kommersiell skalbarhet. Denna trend stärker marknaden genom att möjliggöra för pyrolysolja att övergå från ett nischat industriellt bränsle till ett livskraftigt alternativ inom mainstream energisystem.

- Till exempel samarbetade Shell med Pryme för att bearbeta 40 000 ton avancerad pyrolysolja per år vid Rotterdam-anläggningen med hjälp av sina hydroprocessenheter.

Möjlighet inom cirkulära plast- och däckåtervinningsinitiativ

Cirkulära ekonomimål påskyndar investeringar i plast- och däckåtervinning, där pyrolysolja spelar en viktig roll i att omvandla blandade eller svåråtervinningsbara material till värdefullt bränsle och råvara. Kemiska tillverkare integrerar pyrolysolja i krackningsenheter för att producera polymerer av jungfrukvalitet, vilket stödjer sluten produktionscykel. Däckåtervinnare antar avancerade reaktorer som genererar renare oljefraktioner och högvärdigt kolsvart. Regulatoriskt tryck på avfallshantering stärker antagandet. Denna möjlighet expanderar när globala varumärken åtar sig mål för återvunnet innehåll och strategier för hållbar materialåtervinning.

- Till exempel, Bridgestones nya pilotdemonstrationsåtervinningsanläggning vid deras Seki-anläggning i Japan förväntas börja sin verksamhet i september 2027 och kommer att bearbeta cirka 7 500 ton uttjänta däck årligen med hjälp av exakt pyrolys.

Viktiga Utmaningar

Kvalitetsvariation och Begränsningar i Uppgradering

Pyrolysolja står inför utmaningar på grund av inkonsekvent sammansättning, viskositet och syreinnehåll, vilket påverkar kompatibiliteten med raffinaderi- och förbränningssystem. Dessa variationer skapar prestationsrisker för industrier som kräver stabila bränslekvaliteter. Uppgraderingssystem hjälper till att förbättra kvaliteten men kräver betydande investeringar och teknisk expertis. Lagringsstabilitetsproblem begränsar också potentialen för storskalig distribution. Skillnader i råmaterialtyper och reaktordesigner gör standardisering svår. Denna utmaning kvarstår tills industrin antar strängare produktspecifikationer och mer avancerade uppgraderingsteknologier.

Höga Kapitalkostnader och Begränsat Infrastrukturstöd

Kommersiella pyrolysanläggningar kräver stora investeringar i reaktorer, föroreningskontrollutrustning, förbehandlingsenheter och uppgraderingsanläggningar. Många regioner saknar strukturerade avfallsinsamlingssystem och tillförlitliga råvaruförsörjningsnätverk, vilket bromsar projektutvecklingen. Mindre företag har svårt att säkra finansiering utan långsiktiga råvaru- eller bränsleavtalskontrakt. Regulatoriska processer, tillståndsförseningar och efterlevnadskrav ökar komplexiteten. Begränsad distributionsinfrastruktur för pyrolysolja begränsar ytterligare marknadsexpansionen. Denna utmaning påverkar utvecklingsregioner mest, där infrastrukturbrister hindrar storskalig avfall-till-bränsle-implementering.

Regional Analys

Nordamerika

Nordamerika leder Pyrolysoljemarknaden med en andel på 38%, drivet av starka investeringar i kemisk återvinning och avancerade avfall-till-bränsle-teknologier. Regionen drar nytta av strikta deponiregler och företags hållbarhetsåtaganden som stödjer storskaliga pyrolysanläggningar. Energiintensiva industrier antar pyrolysolja som ett renare bränsle för pannor och industriella system. USA avancerar med raffinaderiintegrationsprojekt som uppgraderar pyrolysolja till högre värde bränslen och kemiska råvaror. Kanada stödjer tillväxt genom federala avfallsreduktionsprogram och incitament för cirkulära ekonomiprojekt. Dessa faktorer stärker regional dominans och uppmuntrar kontinuerliga teknologiska uppgraderingar.

Europa

Europa har en andel på 32%, stödd av strikta avfallshanteringslagar och ambitiösa mål för cirkulär ekonomi. Länder antar pyrolysteknologier för att hantera ökande plastavfall och minska beroendet av fossila kemikalier. Raffinaderier integrerar pyrolysolja i krackningsenheter för att producera återvunna polymerer. Regionen drar nytta av starkt politiskt stöd för låga koldioxidbränslen, särskilt inom industri- och sjöfartssektorerna. Tyskland, Nederländerna och de nordiska länderna leder projektutvecklingen med avancerade pilotanläggningar och kommersiella anläggningar. Hög fokus på avkarbonisering och utökade producentansvarsregler driver ytterligare investeringar i moderna pyrolyssystem över hela regionen.

Asien och Stillahavsområdet

Asien och Stillahavsområdet står för en andel på 24 %, drivet av snabb industrialisering och hög produktion av plastavfall. Länder investerar i pyrolysanläggningar för att hantera växande kommunala avfallsströmmar och producera alternativa bränslen. Kina och Japan leder teknikanvändningen med avancerade reaktorer och uppgraderade raffineringsvägar. Indien utökar implementeringen genom offentlig-privata partnerskap som syftar till att minska trycket på soptippar. Stark efterfrågan på industriella bränslen och kemiska råvaror driver marknadstillväxten över tillverkningsnav. Ökande miljöregleringar och stigande medvetenhet om hållbarhet stödjer också långsiktig expansion. Regionen framträder som ett viktigt tillväxtcentrum på grund av stor tillgång på råmaterial.

Latinamerika

Latinamerika har en andel på 4 %, stödd av tidig adoption av avfall-till-bränsle-system och ökat intresse för cirkulär resursåtervinning. Länder implementerar pyrolysprojekt för att hantera urbana avfallsutmaningar och stödja industriella bränslebehov. Brasilien och Mexiko leder med pilotanläggningar fokuserade på plast- och däckåtervinning. Statliga incitament för förnybara bränslen och utsläppsminskning hjälper till med gradvis marknadstillväxt. Begränsad storskalig infrastruktur förblir en utmaning, men ökande privata investeringar förbättrar implementeringstakten. Expanderande industriell efterfrågan på renare bränslen stärker regionens framtida potential i takt med att teknikanvändningen ökar.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en andel på 2 %, drivet av tidiga insatser för att diversifiera energikällor och förbättra avfallshanteringssystem. Länder utforskar pyrolystekniker för att omvandla plast- och däckavfall till användbart bränsle för industriella tillämpningar. Förenade Arabemiraten och Sydafrika leder adoptionen med fokuserade återvinningsinitiativ. Energiproducenter testar pyrolysolja som ett kompletterande bränsle för att minska utsläppen på industriella platser. Infrastrukturbrister bromsar snabb expansion, men ökande hållbarhetsprogram skapar långsiktig potential. Växande intresse för avancerade återvinningstekniker stödjer gradvis marknadsutveckling över regionen.

Marknadssegmenteringar:

Efter Råmaterial

- Plastavfall

- Däckavfall

- Biomassa

- Övriga

Efter Process

- Snabb Pyrolys

- Långsam Pyrolys

- Flash Pyrolys

- Vakuum Pyrolys

Efter Användning

- Bränsle

- Värme & Kraft

- Kemisk Råvara

- Övriga

Efter Slutanvändningsindustri

- Petrokemisk

- Energiproduktion

- Bilindustri

- Bygg & Material

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Det konkurrensutsatta landskapet inkluderar stora företag som Agilyx Corporation, Plastic Energy, Nexus Circular, Pyrolyx Group, Alterra Energy, ENVIRChem Technologies, GIDARA Energy, Quantafuel ASA, Klean Industries och Vadxx Energy. Dessa företag stärker marknaden genom kapacitetsutvidgningar, avancerade reaktordesigner och investeringar i högavkastande kemiska återvinningssystem. Många aktörer fokuserar på att uppgradera teknologier som förbättrar oljepuritet och stabilitet, vilket möjliggör bättre integration med raffinaderier och kemiska anläggningar. Strategiska partnerskap med avfallshanteringsföretag säkerställer en konsekvent tillgång på råmaterial, medan samarbeten med petrokemiska företag stödjer storskalig kommersialisering. Flera konkurrenter utvecklar modulära pyrolysenheter för att minska installationskostnader och betjäna decentraliserade platser. Växande projektportföljer över Nordamerika, Europa och Asien och Stillahavsområdet belyser stark branschdynamik när företag strävar efter att skala upp verksamheten, förbättra processeffektiviteten och möta den ökande efterfrågan på cirkulära, låga koldioxidbränslelösningar inom den globala energi- och materialsektorn.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelaktörsanalys

Senaste Utvecklingen

- I september 2025 lanserade Greenfield Global (UK) en ny enhet med syfte att expandera sitt distributionsnätverk för högrenade alkoholer och speciallösningsmedel i Europa.

- I augusti 2025 producerade en joint venture-anläggning med SABIC i Geleen, Nederländerna, sin första batch av återvunnen olja (TACOIL) från svåråtervinningsbart plastavfall.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Råmaterial, Process, Applikation, Slutanvändarindustri och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på uppgraderad och raffinerad pyrolysolja kommer att öka när industrier övergår till låga koldioxidbränslen.

- Kapaciteten för kemisk återvinning kommer att expandera när globala varumärken ökar sina åtaganden för cirkulära plastmål.

- Avancerade reaktorsystem kommer att förbättra oljeutbyte och konsistens, vilket stöder bredare industriell adoption.

- Integration med raffinaderi- och petrokemiska enheter kommer att stärkas när uppgraderingsteknologier mognar.

- Partnerskap mellan avfallshanteringsföretag och energiproducenter kommer att påskynda projektutveckling.

- Decentraliserade och modulära pyrolysenheter kommer att få genomslag i regioner med begränsad infrastruktur.

- Regulatoriskt tryck på plast- och däckavfall kommer att driva storskaliga investeringar i pyrolysprojekt.

- Transport- och sjöfartssektorerna kommer att utforska drop-in-bränslen producerade från uppgraderad pyrolysolja.

- Länder kommer att anta starkare hållbarhetspolicyer som stöder långsiktig tillväxt i avfall-till-bränslesystem.

- Framsteg inom förbehandling av råmaterial och minskning av föroreningar kommer att förbättra produktkvalitet och marknadsstabilitet.