Marknadsöversikt

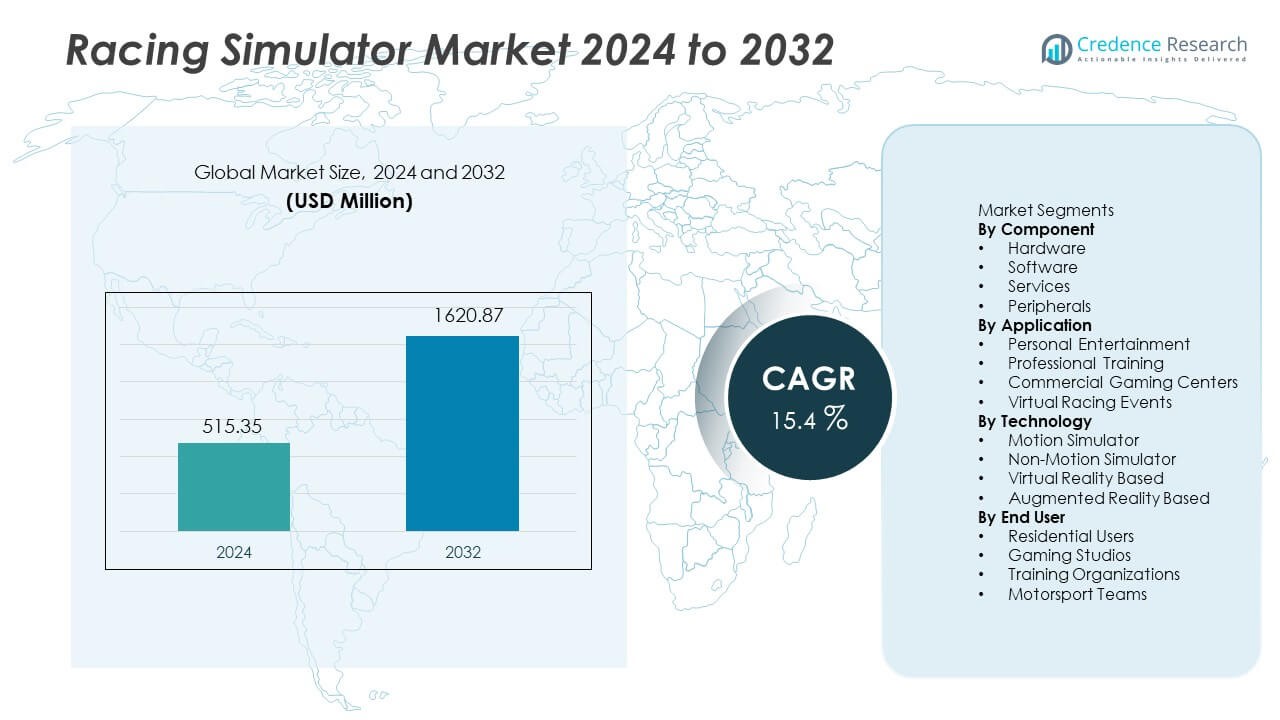

Marknaden för Racing Simulator nådde 515,35 miljoner USD år 2024. Marknaden förväntas nå 1 620,87 miljoner USD år 2032, med en tillväxttakt (CAGR) på 15,4% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Racing Simulator marknadsstorlek 2024 |

515,35 miljoner USD |

| Racing Simulator marknad, CAGR |

15,4% |

| Racing Simulator marknadsstorlek 2032 |

1 620,87 miljoner USD |

Marknaden för Racing Simulator innehåller stora aktörer som Logitech, Thrustmaster, Fanatec, Playseat, SimXperience, CXC Simulations, Next Level Racing, Reiza Studios, SimLab och D-BOX Technologies, som erbjuder avancerade styrsystem, rörelseriggar och VR-aktiverade plattformar för uppslukande racingupplevelser. Nordamerika leder det globala landskapet med 34% andel, stödd av stark e-sportadoption, hög konsumentutgifter och efterfrågan på professionell motorsportträning. Europa följer med betydande tillväxt från etablerade racingligor och ökande simulatoranvändning i professionell förarutveckling. Företag fortsätter att fokusera på högpresterande hårdvara, förbättrad haptisk feedback och VR-integration för att stärka marknadsnärvaron i både hem- och kommersiella segment.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för Racing Simulator nådde 515,35 miljoner USD år 2024 och förväntas nå 1 620,87 miljoner USD år 2032, med en tillväxttakt (CAGR) på 15,4% under prognosperioden.

- Ökad efterfrågan på uppslukande hemmaunderhållning, starkare e-sportdeltagande och växande simulatoranvändning i professionell motorsportträning driver långsiktig marknadsexpansion, medan hårdvara leder komponentsegmentet med 48% andel på grund av hög efterfrågan på rattar, pedaler och rörelseplattformar.

- Virtuell verklighet förblir den primära teknologin med 53% andel, stödd av förbättrad visuell uppslukning, ökad överkomlighet av VR-enheter och snabb adoption över personliga och kommersiella spelplattformar.

- Konkurrensen intensifieras när ledande företag investerar i avancerade haptiska system, uppgraderade rörelseriggar och högpresterande styrteknologier, medan höga utrustningskostnader och teknisk installationskomplexitet fungerar som stora hinder i priskänsliga marknader.

- Nordamerika leder med 34% andel, följt av Europa med 28%, Asien och Stillahavsområdet med 22%, Latinamerika med 9% och Mellanöstern och Afrika med 7%, stödd av e-sporttillväxt och expanderande spelinfrastruktur över regioner.

Marknadssegmenteringsanalys:

Efter Komponent

Hårdvaruundersegmentet har 48% andel av komponentmarknaden. Efterfrågan kommer från avancerade rattar, pedaler, rörelseriggar och chassin som används för att förbättra realismen för både hemmauppsättningar och professionell användning. Programvara, tjänster och kringutrustning följer med mindre andelar, stödda av stadiga uppgraderingar och eftermarknadsbehov. Ökande utgifter för uppslukande racingupplevelser och tillväxt i högspecifika riggar driver hårdvarans ledarskap. Undersegmentet gynnas av stark efterfrågan på ersättning och bredare tillgänglighet av premiumsimulatorsystem.

- Till exempel introducerade Logitech TRUEFORCE-feedback som bearbetar upp till 4000 uppdateringar varje sekund för att leverera högre detaljrikedom i vägtexturer.

Efter Användningsområde

Undersegmentet för personlig underhållning står för 42 % av användningsmarknaden. Tillväxten kommer från speladoption i hemmet och stark dragkraft från e-sportengagemang. Detta segment gynnas av enklare tillgång till simulatorplattformar och den växande populariteten för konkurrenskraftig online-racing. Kommersiella spelcenter och virtuella racingevenemang lockar gruppanvändning och turneringar, medan professionell träning förblir fokuserad på motorsportteam. Bredare konsumentattraktion håller personlig underhållning före andra undersegment.

- Till exempel rapporterade Thrustmasters moderbolag att varumärkets försäljning nyligen upplevde en nedgång, efter en tidigare period där kundernas lager var höga.

Efter Teknologi

Det virtual reality-baserade undersegmentet leder med 53 % av teknikmarknaden. VR-efterfrågan ökar på grund av förbättringar i bildkvalitet, huvudspårning och uppslukande spelupplevelser. Användarpreferens för djupare simuleringsupplevelse driver kontinuerlig adoption inom både spel- och träningsapplikationer. Rörelsesimulatorteknik följer, stödd av efterfrågan på professionell racingträning och avancerade entusiastuppsättningar. AR och icke-rörelseplattformar har mindre positioner på grund av högre kostnad eller begränsad konsumentmedvetenhet.

Viktiga Tillväxtdrivare

Expanderande Spel- och E-sportadoption

Globalt intresse för konkurrenskraftigt spelande driver efterfrågan på realistiska racingplattformar. E-sportevenemang lockar stora publik och stöder investeringar i avancerade simulatorsystem. Spelstudior främjar onlineturneringar som engagerar både avslappnade och skickliga användare. Hemadoption ökar på grund av förbättrad prisvärdhet för hårdvara och uppslukande spelkvalitet. Kontinuerliga uppdateringar i racingtitlar uppmuntrar återköp av kringutrustning och VR-enheter. Denna trend stärker långsiktig simulatorsefterfrågan.

- Till exempel avslöjade Fanatec att dess årliga onlineförsäljningsintäkter var över hundra miljoner dollar i den senaste rapporterade årliga volymen.

Snabb Skift Mot Uppslukande Hårdvarusystem

Användare söker verklighetstrogen rörelse, styrrespons och taktil feedback under simulering. Hårdvarutillverkare fokuserar på prestandauppgraderingar som förbättrar realismen. Racingfans värdesätter premiumhjul, pedaler och chassin som ger starkare kontroll. Professionella förare använder också avancerade riggar för träning och tävlingsförberedelser. Detta beteende ökar försäljningen av avancerade simulatorsystem. Skiftet stöder större hårdvaruinnovation och ersättningsbehov över regioner.

- Till exempel bekräftade Next Level Racing att dess Motion Platform V3 ger två frihetsgrader med en aktuatortur på 150 mm, vilket ökar den sensoriska upplevelsen.

Växande Användning i Förarträning och Motorsportträning

Racingteam förlitar sig på simulatorer för att förbättra förarfärdigheter och tävlingsstrategi. Träningsorganisationer använder realistiska modeller för att testa banförhållanden och racinglinjer. Virtuella plattformar minskar kostnader kopplade till fysisk banträning och bränsleförbrukning. Motorsportakademier adopterar simulatorer för säkra lärmiljöer. Växande preferens för datadriven coaching ökar professionell användning. Träningsintegration utökar efterfrågan bortom avslappnat spelande.

Viktiga Trender och Möjligheter

Ökad Integration av Virtual Reality-plattformar

VR-plattformar skapar djup immersion genom förbättrad grafik och huvudspårning. Användare njuter av realistiska cockpitvyer och dynamiska racingmiljöer. VR-utvecklare fokuserar på bättre upplösning och bredare synfält. Prisvärda headset påskyndar massanvändning i hemmiljöer. Kommersiella centra använder VR-system för gruppupplevelser i racing. Integrationen av VR breddar tillväxtmöjligheterna inom spel- och träningsmarknader.

- Till exempel levererar Meta Quest 3 en skärmupplösning på 2064×2208 pixlar per öga, vilket ökar cockpitens klarhet för racingtitlar.

Utveckling av Multiplayer och Molnbaserade Racingupplevelser

Multiplayer-plattformar möjliggör online-tävlingar och delade race-evenemang. Molnspel eliminerar hårdvarubegränsningar och förbättrar tillgången för globala användare. Anslutna system stöder delade topplistor och realtidskommunikation. Utvecklare investerar i plattformsoberoende kompatibilitet för att nå bredare publik. Skiftet uppmuntrar prenumerationstjänster för frekventa innehållsuppdateringar. Molnracing öppnar nya intäktsströmmar för utgivare och simulatorleverantörer.

- Till exempel, Microsoft Xbox Cloud Gaming fungerar över många datacenterregioner, vilket möjliggör multiplayer-spelsessioner, även om konkurrensprestandan begränsas av inneboende latens i tjänsten.

Viktiga Utmaningar

Höga Kostnader för Avancerade Hårdvarusystem

Premium-rörelseriggar, pedaler och chassin kostar ofta stora summor. Prisbarriärer begränsar adoptionen bland vanliga köpare och unga spelare. Kommersiella centra hanterar också betydande investeringar för flera simulatorenheter. Begränsad överkomlighet bromsar storskalig penetration i utvecklingsregioner. Hårdvarutillverkare strävar efter att sänka produktionskostnader genom modulära komponenter. Höga priser förblir en stor utmaning för bredare adoption.

Teknisk Komplexitet och Kompatibilitetsproblem

Olika hårdvarumärken följer varierande standarder och firmware-regler. Användare står inför installationsutmaningar när de integrerar rattar, pedaler och VR-enheter. Kompatibilitetsluckor minskar smidig användning över plattformar och racingtitlar. Teknisk komplexitet kräver frekventa systemuppdateringar och användarlärande. Nya användare kan undvika simulatorer när installationen blir svår. Förenklade system och bättre integration förblir viktiga förbättringsområden.

Regional Analys

Nordamerika

Nordamerika har 34% andel av Racing Simulator-marknaden, stödd av stark adoption av avancerade spelsystem och hög disponibel inkomst bland konsumenter. Esportsevenemang och professionella motorsportorganisationer fortsätter att expandera simulatoranvändningen för träning och raceförberedelser. Hemmaanvändare investerar i högpresterande hårdvara, inklusive rörelseriggar och VR-tillbehör. USA förblir ett stort nav tack vare teknisk innovation och ökat intresse för konkurrenskraftig online-racing. Kontinuerliga produktuppgraderingar som erbjuds av ledande spelmärken förstärker ytterligare regionalt ledarskap.

Europa

Europa står för 28% andel, drivet av en stor motorsportkultur och etablerade racingligor. Regional efterfrågan gynnas av betydande intresse för Formel-racing och expanderande esportturneringar över Storbritannien, Tyskland, Italien och Frankrike. Professionella körakademier antar avancerade simulatorer för att förbättra inlärningseffektiviteten, medan spelcentra integrerar högspecifik hårdvara för att locka besökare. Konsumentutgifter på VR och immersiva upplevelser fortsätter att öka över viktiga europeiska marknader. Regionen drar också nytta av hårdvaruleverantörer som fokuserar på kvalitetsingenjörskonst och högpresterande design.

Asien och Stillahavsområdet

Asien och Stillahavsområdet har en andel på 22% med ökande spelengagemang i Kina, Japan, Sydkorea och Australien. Regional tillväxt kommer från expanderande e-sportgemenskaper, stark spelkultur och ökande investeringar i VR-underhållningscenter. Unga konsumenter visar stort intresse för immersiva spelplattformar och online-tävlingar. Spelhårdvarumärken upplever ökande försäljning av rattar, pedaler och VR-system i takt med att prisvärdheten förbättras. Framväxande digitala racingevenemang fortsätter att locka nya spelare, medan professionella motorsportprogram driver intresset för simuleringsbaserad träning.

Latinamerika

Latinamerika fångar 9% andel, stödd av ökande penetration av hemmaspelsystem och växande intresse för konkurrenskraftig virtuell racing. Brasilien och Mexiko leder efterfrågan på grund av expanderande spelgemenskaper och ökande VR-användning. Kommersiella spelcenter introducerar avancerade racingplattformar för att attrahera användare, medan online-racingevenemang vinner popularitet bland unga spelare. Begränsad prisvärdhet förblir ett hinder för snabb hårdvarutillväxt, men gradvisa prisnedgångar uppmuntrar bredare adoption. Lokala distributörer och online-återförsäljare bidrar till ökad produktillgänglighet.

Mellanöstern och Afrika

Mellanöstern och Afrika representerar 7% andel med efterfrågan ledd av Gulf-länder som adopterar immersiva underhållningssystem och avancerade spelcenter. Kommersiella platser använder premium racingsimulatorer för att erbjuda differentierade upplevelser i köpcentrum och underhållningslokaler. Ökat intresse för e-sport uppmuntrar investeringar i multiplayer- och VR-baserade racingplattformar. Hemmaanvändning förbättras i en långsammare takt på grund av högre utrustningskostnader. Ökat deltagande i internationella motorsportevenemang främjar ytterligare simulatoranvändning på utvalda marknader.

Marknadssegmenteringar:

Efter komponent

- Hårdvara

- Mjukvara

- Tjänster

- Periferienheter

Efter tillämpning

- Personlig underhållning

- Professionell träning

- Kommersiella spelcenter

- Virtuella racingevenemang

Efter teknik

- Rörelsesimulator

- Icke-rörelsesimulator

- Virtuell verklighetsbaserad

- Förstärkt verklighetsbaserad

Efter slutanvändare

- Hemanvändare

- Spelstudios

- Träningsorganisationer

- Motorsportteam

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet inkluderar Logitech, Thrustmaster, Fanatec, Playseat, SimXperience, CXC Simulations, Next Level Racing, Reiza Studios, SimLab och D-BOX Technologies. Den konkurrensutsatta miljön fokuserar på avancerade rörelseplattformar, uppslukande VR-stöd och premiumstyr- och pedalsystem designade för både hemmabruk och professionellt bruk. Nyckelleverantörer utökar produktlinjer med förbättrad haptisk feedback, dynamiska chassin och rörelsesystem som simulerar verkliga banförhållanden. Företag investerar i spelpartnerskap och e-sportssponsorskap för att öka global synlighet och produktanvändning. Hårdvarudifferentiering förblir en kritisk strategi då aktörer tävlar om byggkvalitet, materialprestanda och kompatibilitet med ledande racingspel. Leverantörer förbättrar också online-distribution och direkt-till-konsument-kanaler för att nå globala spelpubliker. Kontinuerliga produktuppgraderingar, snabbare teknologicykler och ökad integration med professionell motorsport driver intensiv rivalitet över etablerade och framväxande varumärken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I september 2025 introducerade Logitech G sin RS50 racing sim-hårdvara – en direktdriven rattbas, pedaler och modulärt ratt-system – riktat mot seriösa sim-racers.

- I september 2023 släppte Fanatec en ny version av sitt snabbkopplingssystem: QR2 (tillgänglig i Lite, Standard och Pro-versioner) för att ersätta den äldre QR1.

- I september 2023 introducerade Logitech G och Playseat Playseat Challenge X – Logitech G Edition, en racing simulatorstol utvecklad i samarbete med Logitech G.

- I augusti 2023 lanserade Cooler Master Dyn X, en professionell racing simuleringscockpit. Systemet beskrivs verkligen som ett revolutionerande framsteg inom området, samutvecklat med professionella förare för att ge en autentisk upplevelse.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Komponent, Applikation, Teknik, Slutanvändare och Geografi. Den beskriver ledande marknadsspelare och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan kommer att öka när e-sportens antagande växer över globala demografier.

- VR och rörelseintegration kommer att utöka uppslukande racingupplevelser.

- Simulatoranvändning av motorsportakademier kommer att stärka professionell efterfrågan.

- Prenumerationsbaserade spelplattformar kommer att stödja återkommande intäktsströmmar.

- Hemmasimulatoruppsättningar kommer att öka på grund av förbättrad prisvärdhet.

- AI-aktiverad telemetri kommer att stödja realistiska träningsmoduler.

- Hårdvaruuppgraderingar kommer att fokusera på starkare haptiska och rörelsesystem.

- Molnbaserade racingplattformar kommer att bredda tillgången för nya användare.

- Konkurrenskraftiga produktlanseringar kommer att intensifiera cyklerna för hårdvaruinnovation.

- Regional tillväxt kommer att förbättras när onlineracingturneringar expanderar.