Marknadsöversikt

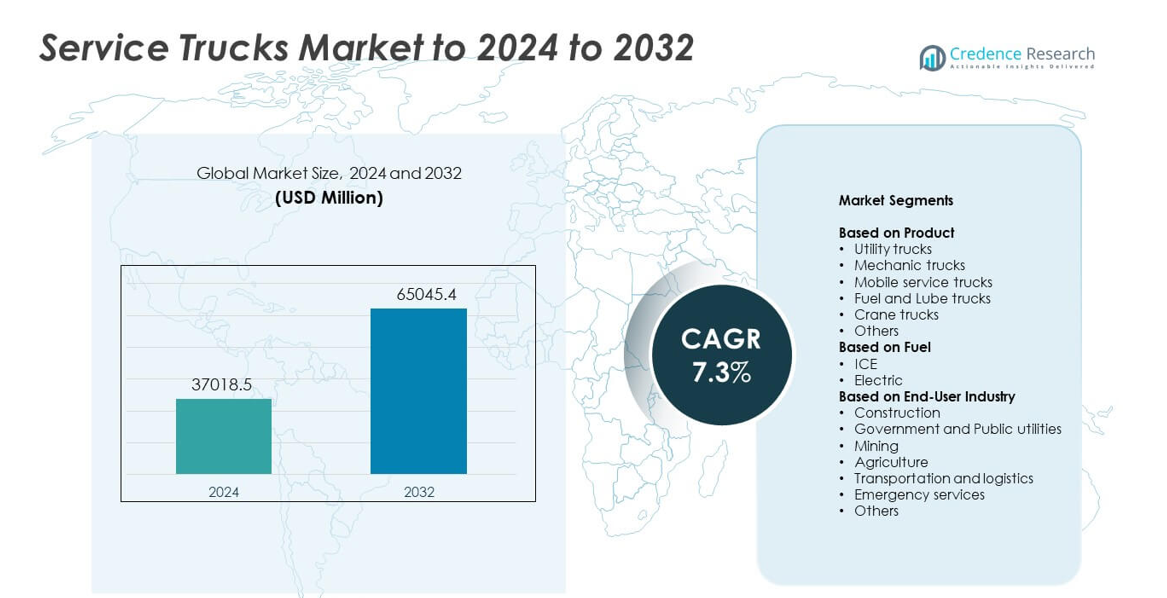

Marknaden för servicebilar värderades till 37018,5 miljoner USD år 2024 och förväntas nå 65045,4 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,3% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för servicebilar 2024 |

37018,5 miljoner USD |

| Marknad för servicebilar, CAGR |

7,3% |

| Marknadsstorlek för servicebilar 2032 |

65045,4 miljoner USD |

Marknaden för servicebilar inkluderar stora aktörer som Mercedes-Benz, Reading Truck, Scania AB, Dongfeng Motor Corporation, General Motors Company, Volvo Trucks, Mack Trucks, Ford Motor Company, Oshkosh Corporation, Isuzu Motors Limited och Altec Industries Inc. Dessa företag stärker sin närvaro genom avancerade chassiplattformar, förbättrade servicekroppar och större integration av telematik och verktyg för flottahantering. Efterfrågan fortsätter att öka inom bygg, gruvdrift, verktyg och logistik. Nordamerika ledde marknaden 2024 med cirka 36% andel, stödd av stark infrastrukturaktivitet, höga flottbytestakter och snabb anpassning av skräddarsydda verktygs- och mekanikbilar anpassade för fältoperationer.

Marknadsinsikter

- Marknaden för servicebilar nådde 37018,5 miljoner USD år 2024 och förväntas nå 65045,4 miljoner USD år 2032 med en CAGR på 7,3%.

• Växande bygg- och verktygsaktiviteter driver stark efterfrågan då verktygsbilar hade den dominerande andelen på 31% på grund av bred användning inom fältunderhåll.

• Elektriska servicebilar och telematikaktiverade flottor framträder som viktiga trender när operatörer övergår till renare och smartare underhållslösningar.

• Ledande aktörer förbättrar chassistyrka, servicekroppar och verktyg för flottahantering för att förbli konkurrenskraftiga, medan höga initiala investeringar förblir ett stort hinder för små operatörer.

• Nordamerika ledde med 36% andel år 2024, följt av Asien och Stillahavsområdet med 29% och Europa med 27%, medan byggsektorn förblev den största slutanvändarsektorn med cirka 34% andel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkt

Verktygsbilar ledde marknaden för servicebilar 2024 med cirka 31% andel. Stark efterfrågan kom från bygg, verktyg och flottunderhåll på grund av deras flexibla uppsättningar och stora verktygsbärande kapacitet. Dessa bilar stöder dagliga operationer över många fältuppgifter, vilket ökar deras användning i stora projekt. Mekanikerbilar och mobila servicebilar såg också stark efterfrågan när fler företag antar fältbaserade reparationsmodeller för att minska stilleståndstiden. Bränsle- och smörjmedelsbilar växte med ökande terrängutrustningsflottor, medan kranbilar fick dragkraft vid tunga lyft och avlägsna arbetsplatser.

- Till exempel är Manitowocs National Crane NBT40-2 bomtruck klassad för att lyfta 36,3 metriska ton (40 US ton) vid en radie på 1,83 meter och erbjuder en femdelad bom upp till 43,3 meter i längd, vilket stöder tungt servicearbete på bygg- och verktygsplatser.

Efter bränsle

ICE-drivna servicelastbilar dominerade marknaden 2024 med cirka 89% andel. Hög vridmoment, lång körsträcka och bred tillgång till tankning stödde deras användning inom gruvdrift, byggnation och logistik. Många flottor behåller dieselplattformar eftersom de klarar tunga laster och långa arbetscykler. Elektriska servicelastbilar växte snabbt i stadsområden på grund av renare drift och lägre driftskostnader. Tillväxten förbättrades när fler laddstationer och OEM-elektriska plattformar kom in på marknaden, men adoptionen förblev begränsad inom tung terrängarbete.

- Till exempel levererar Fords 6,7-liters High-Output Power Stroke V8 turbodieselmotor i 2024 Super Duty-serien 500 hästkrafter och 1 200 pund-fot vridmoment, vilket ger serviceflottor den dragkraft som behövs för fullt utrustade lastbilar och släpvagnar.

Efter slutanvändarindustri

Byggsektorn förblev den största slutanvändaren 2024 med nästan 34% andel. Efterfrågan förblev hög på grund av tung utrustningsanvändning på plats och ständiga reparationsbehov över motorvägar, broar och kommersiella platser. Dessa lastbilar minskar stilleståndstid och stödjer 24/7 projektplaner, vilket håller adoptionen stark. Regering och offentliga verk utökades på grund av ökande investeringar i elnät och vattensystem. Gruvdrift, jordbruk och transportsektorerna förlitade sig på servicelastbilar för underhåll på avlägsna platser, medan räddningstjänster ökade användningen för räddning, återhämtning och fältstödoperationer.

Viktiga tillväxtdrivkrafter

Ökande bygg- och infrastrukturprojekt

Global byggaktivitet fortsätter att expandera på grund av storskalig väg-, järnvägs- och kommersiell utveckling. Denna tillväxt ökar behovet av fältunderhållsflottor som stödjer tung utrustning och dagliga operationer. Servicelastbilar erbjuder reparation på plats, verktygsförvaring och utrustningshantering, vilket minskar stilleståndstid på aktiva arbetsplatser. Många entreprenörer investerar i avancerade verktygs- och mekaniklastbilar för att förbättra projekthastighet och säkerhet. Denna ökande efterfrågan från pågående infrastrukturuppgraderingar gör byggaktivitet till en stor tillväxtdrivkraft för marknaden.

- Till exempel uppger Bechtel att de har slutfört mer än 25 000 projekt i 160 länder, inklusive över 17 200 mil väg och 300 tunnelbane- och järnvägsprojekt, vilket belyser omfattningen av globalt infrastrukturarbete som kräver dedikerade servicelastbilsflottor.

Expansion av gruvdrift, jordbruk och terrängoperationer

Gruvdrift och jordbruk förlitar sig på kontinuerlig utrustningsanvändning i avlägsna och robusta miljöer. Servicelastbilar hjälper till att underhålla transportlastbilar, traktorer och borrningsenheter långt från servicestationer. Tillväxten av metallgruvdrift, stora gårdar och energiutvinning ökar behovet av mobila reparationsfordon med bränsle, smörjmedel och lyftverktyg. Dessa industrier värdesätter servicelastbilar eftersom de stödjer långa arbetscykler och minskar kostsamma avbrott. Expansionen av terrängsektorn står därför som en ledande drivkraft för marknadstillväxt.

- Till exempel bekräftar Komatsu att kommersiella implementeringar av deras FrontRunner Autonomous Haulage System har överstigit 700 lastbilar från och med februari 2024, inklusive mer än 100 enheter av modellen 980E-AT som kan bära 400 ton vardera, vilket återspeglar intensiteten i stora, avlägsna gruvdriftoperationer.

Skifte mot floteffektivitet och minskad stilleståndstid

Företag inom logistik, verktyg och bygg fokuserar på att förbättra flottans drifttid. Servicebilar stödjer förebyggande underhåll och akuta reparationer, vilket sänker driftskostnaderna. Användningen av telematik, fjärrdiagnostik och bättre lastbehandlingssystem förbättrar ytterligare effektiviteten. Företag föredrar skräddarsydda servicekroppar som passar specifika verktyg och utrustning, vilket förbättrar arbetsnoggrannheten i fältet. Den bredare strävan efter operationell effektivitet över branscher gör optimering av flottans drifttid till en nyckeldrivkraft för marknaden.

Viktiga trender & möjligheter

Växande användning av elektriska och hybrida servicebilar

Många flottoperatörer utforskar elektriska och hybrida servicebilar för att uppfylla utsläppsregler och minska bränslekostnader. Stadsprojekt, verktygsföretag och statliga flottor driver detta skifte när renenergimandat skärps. Framsteg inom batteriräckvidd, snabbladdning och lätta kroppar gör elektriska enheter mer praktiska. OEM-tillverkare utökar erbjudanden för lätta och medeltunga applikationer, vilket öppnar en stark möjlighet för grönare serviceflottor. Denna övergång till lågutsläppslastbilar förblir en stor trend på marknaden.

- Till exempel rapporterade BYD att de 2023 sålde över 3 miljoner nya energifordon världen över, vilket understryker hur batterielektriska och plug-in-plattformar skalar upp till mainstream-flottor för kommersiella och serviceändamål.

Integration av telematik och smarta flotteteknologier

Digitala verktyg som telematik, prediktiv diagnostik och flottahanteringsprogramvara blir allt vanligare. Dessa system hjälper operatörer att spåra fordonsstatus, schemalägga underhåll och övervaka verktygsanvändning. Smarta styrsystem stödjer också realtidsbeslut i fältet och förbättrar säkerheten. Tillväxten av IoT-aktiverade servicekroppar och kransystem utökar möjligheterna för avancerade lastbilsplattformar. Detta teknikdrivna skifte stärker produktiviteten och skapar en stor trend som formar marknaden.

- Till exempel noterade Trimble 2023 att deras anslutna plats-ekosystem inkluderar cirka 4,9 miljoner geofencade platser i deras databas, vilket ger flottor detaljerad telematikdata för ruttplanering, väntetid och plats-specifik prestandaanalys.

Viktiga utmaningar

Höga initiala investeringar och anpassningskostnader

Servicebilar kräver specialiserade komponenter som kranar, kompressorer, verktygsförvaring, kraftenheter och förstärkta lastbilskroppar. Dessa funktioner ökar initialkostnaderna, särskilt för små entreprenörer och oberoende operatörer. Anpassade byggen höjer ytterligare kostnaderna och förlänger leveranstiderna. Många företag skjuter upp uppgraderingar på grund av budgetbegränsningar, vilket minskar flottans förnyelsetakt. Höga kapitalbehov utgör därför en stor utmaning för bredare marknadsexpansion.

Begränsad elektrisk användning i tunga segment

Även om elektriska lastbilar växer, är användningen fortfarande långsam i tunga och terrängoperationer. Dessa uppgifter kräver lång räckvidd, hög lastkapacitet och kontinuerlig kraft för verktyg och kranar. Nuvarande batteriteknologi har svårt att matcha dieselprestanda på avlägsna platser med begränsad laddningsåtkomst. Högre inköpspriser avskräcker också köpare i priskänsliga sektorer. Detta gap mellan prestandabehov och elektriska kapaciteter utgör en nyckelutmaning för marknaden.

Regional analys

Nordamerika

Nordamerika hade cirka 36% andel av marknaden för servicebilar år 2024, drivet av stark aktivitet inom bygg-, gruv- och verktygssektorn. USA ledde efterfrågan när stora flottor uppgraderade till avancerade verktygs- och mekanikerbilar för fältunderhåll. Kanada stödde tillväxten genom investeringar i energiextraktion och offentliga infrastrukturprogram. Hög användning av telematik och specialanpassade bilkarosser förbättrade också den operativa effektiviteten för regionala operatörer. Kontinuerliga flottutbytescykler, stora servicenätverk och ökade infrastruktursatsningar höll Nordamerika som den ledande regionala marknaden.

Europa

Europa stod för nästan 27% andel år 2024, stött av stark efterfrågan från bygg-, kommunala tjänster och offentliga verktyg. Länder som Tyskland, Storbritannien och Frankrike investerade i avancerade serviceflottor som en del av bredare infrastruktur- och stadsförnyelseprogram. Användningen av elektriska servicebilar ökade på grund av strikta utsläppsmål och hållbarhetsmål för flottor. Regionen såg också en ökande användning av mobila serviceenheter inom transport- och logistikverksamhet. Stadigt regulatoriskt tryck och moderniseringsinitiativ hjälpte till att upprätthålla stark marknadsprestanda över hela Europa.

Asien och Stillahavsområdet

Asien och Stillahavsområdet tog cirka 29% andel år 2024, drivet av snabb industrialisering, stadsutbyggnad och stark byggaktivitet över Kina, Indien och Sydostasien. Gruvdrift i Australien och Indonesien stödde ytterligare efterfrågan på tunga servicebilar. Ökad tillverkningsproduktion och utbyggnad av logistiknätverk ökade också behovet av flottunderhåll. Statliga investeringar i motorvägar, smarta städer och energiprojekt ökade användningen av specialiserade servicekarosser. Ökad användning av mobila reparationsenheter och flottuppgraderingar positionerade Asien och Stillahavsområdet som en av de snabbast växande regionala marknaderna.

Latinamerika

Latinamerika hade nästan 5% andel år 2024, med tillväxt ledd av bygg-, jordbruks- och gruvaktiviteter över Brasilien, Mexiko och Chile. Servicebilar fick fäste när företag försökte minska stilleståndstiden i fält och förbättra utrustningens tillförlitlighet i avlägsna operationer. Utbyggnad av vägutveckling och infrastrukturuppgraderingar stödde ytterligare antagandet. Dock begränsade ekonomiska fluktuationer och högre importkostnader en omfattande modernisering av flottor. Trots dessa begränsningar höll stigande investeringar i energi- och gruvprojekt efterfrågan stabil och skapade möjligheter för långsiktig regional expansion.

Mellanöstern och Afrika

Mellanöstern och Afrika stod för cirka 3% andel år 2024, stött av stark bygg- och infrastrukturutveckling över Gulfstaterna. Gruvdrift i Sydafrika och ökade behov av underhåll av olje- och gasfält i Saudiarabien och Förenade Arabemiraten ökade efterfrågan. Servicebilar hjälpte till att förbättra effektiviteten i avlägsna öken- och industrimiljöer. Antagandet förblev måttligt på grund av budgetbegränsningar i flera afrikanska nationer, men pågående megaprojekt och logistikexpansion stödde marknadstillväxten. Regionala investeringar i verktyg och industriella projekt fortsatte att skapa nya möjligheter.

Marknadssegmenteringar:

Efter Produkt

- Verktygsbilar

- Mekanikerbilar

- Mobila servicebilar

- Bränsle- och smörjbilar

- Kranbilar

- Övriga

Efter Bränsle

- Förbränningsmotor (ICE)

- Elektrisk

Efter Slutanvändarindustri

- Bygg

- Regering och offentliga verktyg

- Gruvdrift

- Jordbruk

- Transport och logistik

- Nödtjänster

- Övriga

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för servicelastbilar kännetecknas av nyckelaktörer som Mercedes-Benz, Reading Truck, Scania AB, Dongfeng Motor Corporation, General Motors Company, Volvo Trucks, Mack Trucks, Ford Motor Company, Oshkosh Corporation, Isuzu Motors Limited och Altec Industries Inc. Konkurrensen förblir stark då tillverkare fokuserar på att förbättra lastkapaciteten, stärka chassit och integrera avancerade servicekroppar för fältoperationer. Många företag investerar i telematik, fjärrdiagnostik och säkerhetssystem för att stödja floteffektivitet och minska stilleståndstiden. Anpassningsmöjligheter spelar också en central roll, med kunder som kräver skräddarsydda verktygsförvaringar, kranar, kompressorer och kraftsystem. Det växande intresset för elektriska och hybrida serviceplattformar uppmuntrar innovation inom lätta material och energieffektiva designer. Globala expansionsstrategier inkluderar partnerskap med distributörer, regionala produktionsförbättringar och förbättringar av eftermarknadsservice. När infrastruktur-, gruv-, verktygs- och logistiksektorerna växer, stärker leverantörer produktportföljer för att möta den ökande efterfrågan på mångsidiga och hållbara servicelastbilar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelaktörsanalys

- Mercedes-Benz

- Reading Truck

- Scania AB

- Dongfeng Motor Corporation

- General Motors Company

- Volvo Trucks

- Mack Trucks

- Ford Motor Company

- Oshkosh Corporation

- Isuzu Motors Limited

- Altec Industries Inc.

Senaste Utvecklingen

- År 2025 utökade Reading Truck sitt kranbilsutbud med introduktionen av två nya modeller, RM-25 och RM-35 Crane Bodies, som erbjuder förbättrade lyftkapaciteter för chassin i mellanklassen.

- År 2024 meddelade GM uppdateringar för 2025 Silverado EV med utökat LT-utförande och förbättrad bogsering för flottserviceapplikationer.

- År 2023 introducerade Mack Trucks sitt andra batterielektriska fordon, MD Electric, en servicelastbil tillgänglig i klass 6 och klass 7 med en räckvidd på upp till 230 miles.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Bränsle, Slutanvändarindustri och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om konkurrensmiljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att växa i takt med att bygg- och infrastrukturprojekt expanderar globalt.

- Efterfrågan kommer att öka på avancerade nytto- och mekaniska lastbilar med högre lastkapacitet.

- Elektriska och hybrida servicelastbilar kommer att få en större andel i stads- och kommunala flottor.

- Telematik och smarta flottverktyg kommer att förbättra drifttiden och förbättra fältprestandan.

- Specialbyggda servicekroppar kommer att se högre adoption inom specialiserade industrier.

- Gruv- och jordbrukssektorerna kommer att driva stark efterfrågan på tunga servicelastbilar.

- Flottoperatörer kommer att fokusera på att minska stillestånd genom prediktiva underhållssystem.

- OEM-tillverkare kommer att utöka sitt utbud med lättare material och mer effektiva kraftsystem.

- Regeringar kommer att påverka flottuppgraderingar genom utsläppsregler och säkerhetsstandarder.

- Långsiktig adoption kommer att öka när servicelastbilar blir nyckeltillgångar för fältoperationer.