KAPITEL NR. 1 : GENESIS AV MARKNADEN

1.1 Marknadsförspel – Introduktion & Omfattning

1.2 Den Stora Bilden – Mål & Vision

1.3 Strategisk Fördel – Unikt Värdeerbjudande

1.4 Intressentkompass – Nyckelintressenter

KAPITEL NR. 2 : EXECUTIVE LENS

2.1 Puls av Industrin – Marknadsöversikt

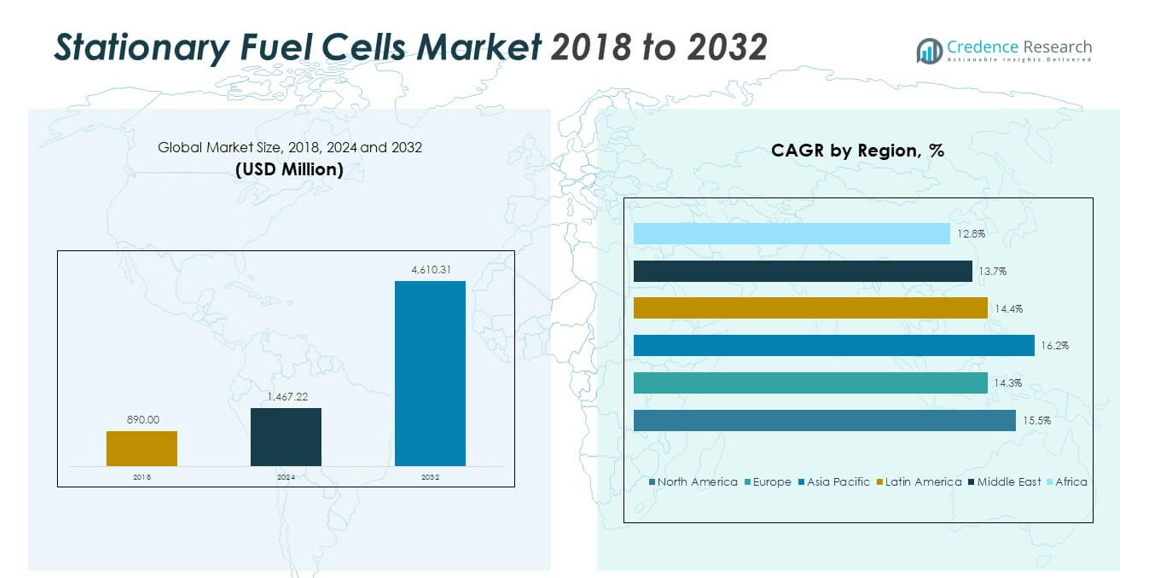

2.2 Tillväxtkurva – Intäktsprognoser (USD Miljoner)

2.3. Premiuminsikter – Baserat på Primära Intervjuer

KAPITEL NR. 3 : STATIONÄRA BRÄNSLECELLER MARKNADSKRAFTER & INDUSTRIPULS

3.1 Förändringens Grunder – Marknadsöversikt

3.2 Expansionens Katalysatorer – Viktiga Marknadsdrivkrafter

3.2.1 Momentumförstärkare – Tillväxtutlösare

3.2.2 Innovationsbränsle – Disruptiva Teknologier

3.3 Motvind & Sidvind – Marknadsbegränsningar

3.3.1 Regulatoriska Strömmar – Efterlevnadsutmaningar

3.3.2 Ekonomiska Friktioner – Inflationspåtryckningar

3.4 Outnyttjade Horisonter – Tillväxtpotential & Möjligheter

3.5 Strategisk Navigering – Industriramar

3.5.1 Marknadsjämvikt – Porters Fem Krafter

3.5.2 Ekosystemdynamik – Värdekedjeanalys

3.5.3 Makrokrafter – PESTEL-analys

3.6 Pristrendanalyser

3.6.1 Regional Pristrend

3.6.2 Pristrend per produkt

KAPITEL NR. 4 : NYCKELINVESTERINGSCENTRUM

4.1 Regionala Guldgruvor – Högväxtgeografier

4.2 Produktgränser – Lönsamma Produktkategorier

4.3 Applikationssöta Punkter – Framväxande Efterfrågesegment

KAPITEL NR. 5: INTÄKTSTRAJEKTOR & FÖRMÖGENHETSKARTLÄGGNING

5.1 Momentumindikatorer – Prognos & Tillväxtkurvor

5.2 Regional Intäktsfotavtryck – Marknadsandelar

5.3 Segmenterad Förmögenhetsflöde – Typ & Applikationsintäkter

KAPITEL NR. 6 : HANDELS- & KOMMERCIELL ANALYS

6.1. Importanalys per Region

6.1.1. Global Stationära Bränsleceller Marknadsimportintäkter Per Region

6.2. Exportanalys per Region

6.2.1. Global Stationära Bränsleceller Marknadsexportintäkter Per Region

KAPITEL NR. 7 : KONKURRENSANALYS

7.1. Företagsmarknadsandelar

7.1.1. Global Stationära Bränsleceller Marknad: Företagsmarknadsandel

7.2. Global Stationära Bränsleceller Företagsintäktsmarknadsandel

7.3. Strategiska Utvecklingar

7.3.1. Förvärv & Fusioner

7.3.2. Ny Produktlansering

7.3.3. Regional Expansion

7.4. Konkurrensöversikt

7.5. Företagsbedömningsmått, 2024

KAPITEL NR. 8 : STATIONÄRA BRÄNSLECELLER MARKNAD – TYPSEGMENTANALYS

8.1. Stationära Bränsleceller Marknadsöversikt per Typsegment

8.1.1. Stationära Bränsleceller Marknadsintäktsandel Per Typ

8.2. Protonutbytesmembranbränslecell

8.3 Fosforsyrabränslecell

8.4. Fastoxidbränslecell

8.5. Smältkarbonatbränslecell

8.6. Andra

KAPITEL NR. 9 : STATIONÄRA BRÄNSLECELLER MARKNAD – APPLIKATIONSEGMENTANALYS

9.1. Stationära Bränsleceller Marknadsöversikt per Applikationssegment

9.1.1. Stationära Bränsleceller Marknadsintäktsandel Per Applikation

9.2. Stationär

9.3. Transport och Bärbar

KAPITEL NR. 10 : STATIONÄRA BRÄNSLECELLER MARKNAD – BRÄNSLESEGMENTANALYS

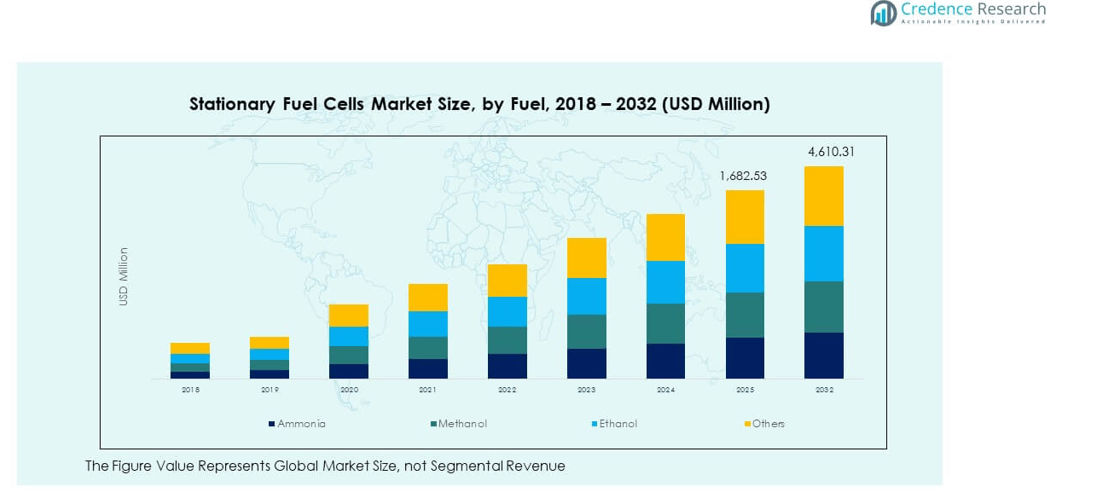

10.1. Stationära Bränsleceller Marknadsöversikt per Bränslesegment

10.1.1. Stationära Bränsleceller Marknadsintäktsandel Per Bränsle

10.2. Ammoniak

10.3. Metanol

10.4. Etanol

10.5. Andra

KAPITEL NR. 11 : STATIONÄRA BRÄNSLECELLER MARKNAD – REGIONAL ANALYS

11.1. Stationära Bränsleceller Marknadsöversikt per Regionsegment

11.1.1. Global Stationära Bränsleceller Marknadsintäktsandel Per Region

11.1.3. Regioner

11.1.4. Global Stationära Bränsleceller Marknadsintäkter Per Region

.1.6. Typ

11.1.7. Global Stationära Bränsleceller Marknadsintäkter Per Typ

11.1.9. Applikation

11.1.10. Global Stationära Bränsleceller Marknadsintäkter Per Applikation

11.1.12. Bränsle

11.1.13. Global Stationära Bränsleceller Marknadsintäkter Per Bränsle

KAPITEL NR. 12 : NORDAMERIKA STATIONÄRA BRÄNSLECELLER MARKNAD – LANDANALYS

12.1. Nordamerika Stationära Bränsleceller Marknadsöversikt per Landsegment

12.1.1. Nordamerika Stationära Bränsleceller Marknadsintäktsandel Per Region

12.2. Nordamerika

12.2.1. Nordamerika Stationära Bränsleceller Marknadsintäkter Per Land

12.2.2. Typ

12.2.3. Nordamerika Stationära Bränsleceller Marknadsintäkter Per Typ

12.2.4. Applikation

12.2.5. Nordamerika Stationära Bränsleceller Marknadsintäkter Per Applikation

2.2.6. Bränsle

12.2.7. Nordamerika Stationära Bränsleceller Marknadsintäkter Per Bränsle

2.3. USA

12.4. Kanada

12.5. Mexiko

KAPITEL NR. 13 : EUROPA STATIONÄRA BRÄNSLECELLER MARKNAD – LANDANALYS

13.1. Europa Stationära Bränsleceller Marknadsöversikt per Landsegment

13.1.1. Europa Stationära Bränsleceller Marknadsintäktsandel Per Region

13.2. Europa

13.2.1. Europa Stationära Bränsleceller Marknadsintäkter Per Land

13.2.2. Typ

13.2.3. Europa Stationära Bränsleceller Marknadsintäkter Per Typ

13.2.4. Applikation

13.2.5. Europa Stationära Bränsleceller Marknadsintäkter Per Applikation

13.2.6. Bränsle

13.2.7. Europa Stationära Bränsleceller Marknadsintäkter Per Bränsle

13.3. Storbritannien

13.4. Frankrike

13.5. Tyskland

13.6. Italien

13.7. Spanien

13.8. Ryssland

13.9. Resten av Europa

KAPITEL NR. 14 : ASIEN-PACIFIC STATIONÄRA BRÄNSLECELLER MARKNAD – LANDANALYS

14.1. Asien-Pacific Stationära Bränsleceller Marknadsöversikt per Landsegment

14.1.1. Asien-Pacific Stationära Bränsleceller Marknadsintäktsandel Per Region

14.2. Asien-Pacific

14.2.1. Asien-Pacific Stationära Bränsleceller Marknadsintäkter Per Land

14.2.2. Typ

14.2.3. Asien-Pacific Stationära Bränsleceller Marknadsintäkter Per Typ

14.2.4. Applikation

14.2.5. Asien-Pacific Stationära Bränsleceller Marknadsintäkter Per Applikation

14.2.5. Bränsle

14.2.7. Asien-Pacific Stationära Bränsleceller Marknadsintäkter Per Bränsle

14.3. Kina

14.4. Japan

14.5. Sydkorea

14.6. Indien

14.7. Australien

14.8. Sydostasien

14.9. Resten av Asien-Pacific

KAPITEL NR. 15 : LATINAMERIKA STATIONÄRA BRÄNSLECELLER MARKNAD – LANDANALYS

15.1. Latinamerika Stationära Bränsleceller Marknadsöversikt per Landsegment

15.1.1. Latinamerika Stationära Bränsleceller Marknadsintäktsandel Per Region

15.2. Latinamerika

15.2.1. Latinamerika Stationära Bränsleceller Marknadsintäkter Per Land

15.2.2. Typ

15.2.3. Latinamerika Stationära Bränsleceller Marknadsintäkter Per Typ

15.2.4. Applikation

15.2.5. Latinamerika Stationära Bränsleceller Marknadsintäkter Per Applikation

15.2.6. Bränsle

15.2.7. Latinamerika Stationära Bränsleceller Marknadsintäkter Per Bränsle

15.3. Brasilien

15.4. Argentina

15.5. Resten av Latinamerika

KAPITEL NR. 16 : MELLANÖSTERN STATIONÄRA BRÄNSLECELLER MARKNAD – LANDANALYS

16.1. Mellanöstern Stationära Bränsleceller Marknadsöversikt per Landsegment

16.1.1. Mellanöstern Stationära Bränsleceller Marknadsintäktsandel Per Region

16.2. Mellanöstern

16.2.1. Mellanöstern Stationära Bränsleceller Marknadsintäkter Per Land

16.2.2. Typ

16.2.3. Mellanöstern Stationära Bränsleceller Marknadsintäkter Per Typ

16.2.4. Applikation

16.2.5. Mellanöstern Stationära Bränsleceller Marknadsintäkter Per Applikation

16.2.6. Bränsle

16.2.7. Mellanöstern Stationära Bränsleceller Marknadsintäkter Per Bränsle

16.3. GCC-länder

16.4. Israel

16.5. Turkiet

16.6. Resten av Mellanöstern

KAPITEL NR. 17 : AFRIKA STATIONÄRA BRÄNSLECELLER MARKNAD – LANDANALYS

17.1. Afrika Stationära Bränsleceller Marknadsöversikt per Landsegment

17.1.1. Afrika Stationära Bränsleceller Marknadsintäktsandel Per Region

17.2. Afrika

17.2.1. Afrika Stationära Bränsleceller Marknadsintäkter Per Land

17.2.2. Typ

17.2.3. Afrika Stationära Bränsleceller Marknadsintäkter Per Typ

17.2.4. Applikation

17.2.5. Afrika Stationära Bränsleceller Marknadsintäkter Per Applikation

17.2.6. Bränsle

17.2.7. Afrika Stationära Bränsleceller Marknadsintäkter Per Bränsle

17.3. Sydafrika

17.4. Egypten

17.5. Resten av Afrika

KAPITEL NR. 18 : FÖRETAGSPROFILER

18.1. Horizon Fuel Cell Technologies (Singapore)

18.1.1. Företagsöversikt

18.1.2. Produktportfölj

18.1.3. Finansiell Översikt

18.1.4. Nya Utvecklingar

18.1.5. Tillväxtstrategi

18.1.6. SWOT-analys

18.2. Mitsubishi Heavy Industries (Japan)

18.3. ElringKlinger (Tyskland)

18.4. Hydrogenics (Kanada)

18.5. SOLIDpower Italia (Italien)

18.6. Ceres Power (Storbritannien)

18.7. Ballard Power Systems (Kanada)

18.8. AVL (Österrike)

18.9. Bosch (Tyskland)

18.10. Pragma Industries (Frankrike)

18.11. W. L. Gore & Associates (USA)

18.12. Nedstack Fuel Cell Technology (Nederländerna)

18.13. Proton Motor Fuel Cell GmbH (Tyskland)

18.14. Bloom Energy (USA)

18.15. ITM Power (Storbritannien)

18.16. Plug Power (USA)

18.17. Nuvera Fuel Cells, LLC (USA)