Marknadsöversikt

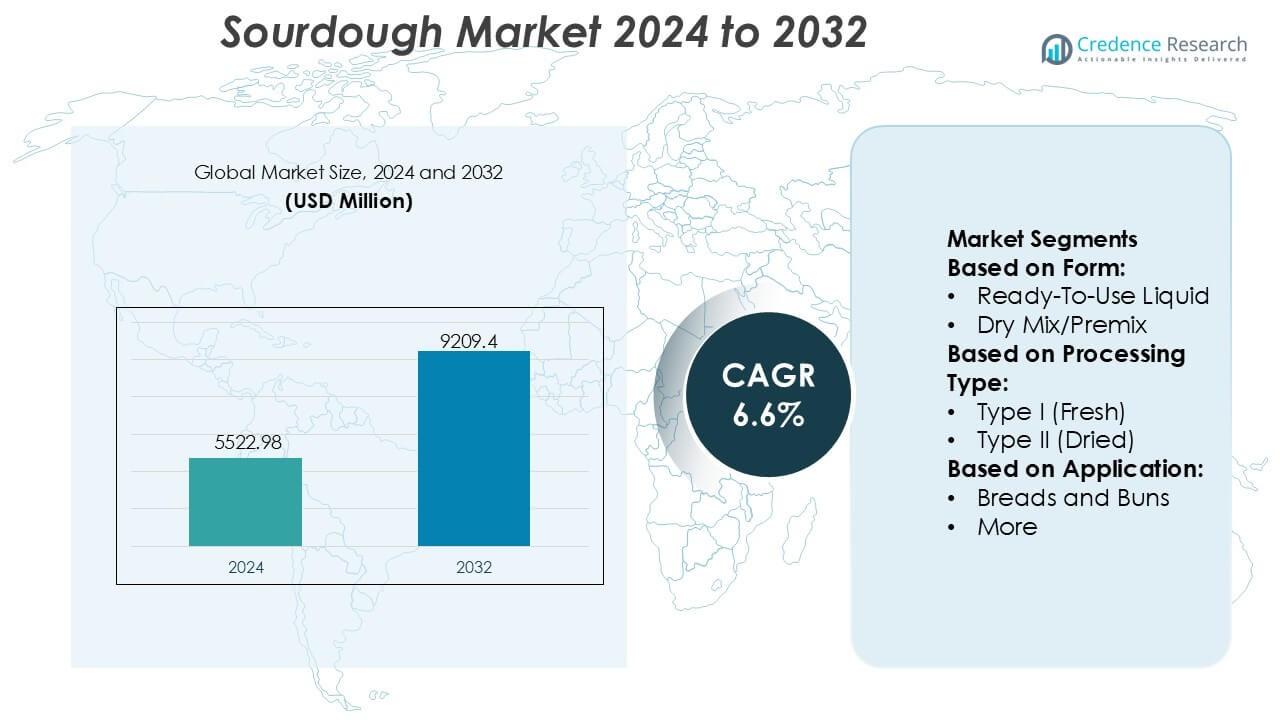

Surdegmarknadens storlek värderades till 5522,98 miljoner USD år 2024 och förväntas nå 9209,4 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,6% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Surdegmarknadens storlek 2024 |

5522,98 miljoner USD |

| Surdegmarknad, CAGR |

6,6% |

| Surdegmarknadens storlek 2032 |

9209,4 miljoner USD |

Surdegmarknaden kännetecknas av en blandning av globala fermentationsspecialister, industriella bagerier och hantverksproducenter som tillsammans formar produktinnovation, kvalitetskonsekvens och storskalig kommersialisering. Ledande företag stärker marknadstillväxten genom investeringar i kontrollerade fermentationssystem, färdiga startkulturer och utökade premiumbrödportföljer som överensstämmer med efterfrågan på rena etiketter. Europa förblir den dominerande regionala marknaden med en exakt andel på 38%, stödd av starka hantverkstraditioner, mogen bageriinfrastruktur och djup konsumentpreferens för naturligt fermenterade brödvarianter. Regionens fokus på lång fermentationskvalitet, smakautenticitet och avancerade produktionsmöjligheter fortsätter att stärka dess konkurrenskraftiga ledarskap.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Surdegmarknaden värderades till 5522,98 miljoner USD år 2024 och förväntas nå 9209,4 miljoner USD år 2032, vilket återspeglar en årlig tillväxttakt (CAGR) på 6,6%.

- Stark marknadstillväxt drivs av ökande efterfrågan på rena etiketter, ökad preferens för naturlig fermentering och expanderande användning av färdiga startkulturer inom industriella bagerier.

- Trenderna belyser den snabba premiumiseringen av bröd, där hantverksmässiga och långfermenterade format vinner mark och formar konkurrensdifferentiering genom smakdjup, textur och näringsmässig attraktionskraft.

- Konkurrensaktiviteten intensifieras när producenter investerar i kontrollerade fermenteringsteknologier och diversifierade surdegsbaserade produktlinjer, medan mindre hantverksmärken höjer marknadsautenticiteten.

- Europa leder med en exakt andel på 38%, drivet av etablerade bageritraditioner, medan brödsegmentet har den dominerande applikationsandelen på grund av hög konsumtionsfrekvens och stark preferens för naturligt fermenterade bageriprodukter.

Marknadssegmenteringsanalys:

Efter form

Den färdiga flytande formen dominerar surdegmarknaden med en uppskattad andel på 54–56%, driven av ökande användning bland kommersiella bagerier som söker konsekvent fermenteringsprestanda och minskad förberedelsetid. Dess aktiva mikrobiella stabilitet, enkel dosering och lämplighet för storskaliga automatiserade degsystem stärker dess ledarskap. Torrmix eller premixformat expanderar stadigt på grund av längre hållbarhet och kostnadseffektiv transport, vilket lockar små bagerier och hemmabagare; dock begränsar deras lägre mikrobiella aktivitet jämfört med flytande kulturer penetration i hantverksmässiga och industriella applikationer som kräver robust smakutveckling och kontrollerad syra.

- Till exempel, Gold Coast Baking Company i södra Kalifornien, inte företaget i Queensland). Den webbplatsen hävdar 1 miljon enheter dagligen till över 14 000 platser, 500 000+ pund mjöl i veckan och leverans till 14K+ platser.

Efter Bearbetningstyp

Typ I (färsk surdeg) förblir den dominerande bearbetningskategorin med en andel på 51–53%, stödd av dess kontinuerliga jäsningsmetod som ger överlägsen arom, förbättrade skorpegenskaper och förbättrade smältbarhetsattribut som är högt värderade i premium- och hantverksbrödproduktion. Typ II (torkad) surdeg vinner mark i förpackade bagerisegment på grund av bekväm hantering, lång lagringsstabilitet och minskad mikrobiell variation. Framväxande Typ III och andra hybridbearbetningsinnovationer stärker diversifieringen, men deras antagande förblir jämförelsevis lägre då tillverkare fortsätter att prioritera äktheten och den sensoriska djupet som är förknippat med Typ I-system.

- Till exempel, Josey Baker Bread dokumenterar att dess surdegsprocess använder en dagligen uppfriskad, mycket hydratiserad 100% fullkorns-rågstarter och en lång jäsningstid.

Efter Användning

Bröd och bullar representerar det ledande användningssegmentet med en dominerande andel på 62–64%, drivet av en växande konsumentpreferens för naturlig jäsning, förbättrad hållbarhet och förbättrade näringsprofiler som bättre smältbarhet och minskat glykemiskt svar. Industriella bagerier integrerar surdeg för att differentiera vanliga brödlinjer och möta förväntningarna på rena etiketter. Andra användningar inklusive kex, pizzabottnar, pannkakor och specialbakverk växer stadigt då matserviceoperatörer och förpackade varutillverkare uppgraderar smakkomplexitet och textur. Ändå säkerställer bröds starka funktionella prestanda och breda konsumtionsfrekvens deras fortsatta dominans över globala marknader.

Viktiga Tillväxtdrivare

Ökande Konsumentefterfrågan på Rena Etiketter och Naturlig Jäsning

Växande preferens för minimalt bearbetade livsmedel stärker efterfrågan på surdeg på grund av dess naturliga jäsningsprocess, frånvaro av kemiska tillsatser och förbättrad smältbarhet. Konsumenter erkänner alltmer surdegens näringsfördelar, inklusive förbättrad mineralbiotillgänglighet och minskad glutenintensitet, vilket driver antagandet över premium- och vanliga bagerikategorier. Varumärken utnyttjar positioneringen av rena etiketter för att differentiera produktportföljer och stärka kundlojaliteten. Expanderande medvetenhet genom detaljhandel, matservice och digitala plattformar förstärker marknadsmomentum och uppmuntrar tillverkare att skala produktionskapaciteter och diversifiera formuleringar.

- Till exempel, Puratos har åtagit sig att bevara surdegs biodiversitet. Institutet rymmer ett eget bibliotek som innehåller 153 distinkta surdegskulturer och analytisk kapacitet för över 1 500 isolerade stammar, vilket möjliggör systematisk studie av jäsningsbeteenden, matsmältningspåverkan, hållbarhet, smakutveckling och näringsresultat.

Expansion av Hantverks- och Premiumbageriprodukter

Framväxten av hantverksbagerier och specialbrödformat ökar adoptionen av surdeg avsevärt, eftersom producenter prioriterar äkta smak, skorpans kvalitet och långa fermenteringsprofiler som tilltalar konsumenter med fokus på premiumprodukter. Tillväxten i gourmetdetaljhandelskanaler och exklusiva kaféer stärker efterfrågan på handgjorda surdegsvarianter. Industriella bagerier integrerar hantverksinspirerade tekniker för att replikera premiumegenskaper i stor skala, vilket breddar produktens räckvidd. Globaliseringen av den europeiska brödkulturen accelererar ytterligare marknadens expansion och uppmuntrar leverantörer att investera i aktiva kulturer, avancerad fermenteringskontroll och innovativa flytande startkultursystem.

- Till exempel, Alpha Baking ersatte 22 diesellastbilar med propandrivna skåpbilar (Klass 4) för att minska utsläppen av växthusgaser enligt en studie av Argonne National Laboratory under det amerikanska energidepartementets Clean Cities-program.

Ökad industriell användning för hållbarhet och texturförbättring

Tillverkare använder i allt högre grad surdeg som en funktionell ingrediens för att förbättra degens reologi, öka produktens mjukhet och förlänga hållbarheten utan konstgjorda konserveringsmedel. Dess förmåga att minska åldrande, förbättra smulstrukturen och förbättra smakens kontinuitet stöder stark användning i förpackade bröd, bullar och frysta bageriprodukter. Industriella bagerier integrerar kontrollerade surdegsfermenteringssystem för att optimera produktionskonsistens och minska spill. Efterfrågan stärks över både mogna och framväxande marknader, drivet av konsumenternas förväntningar på högkvalitativa bageriprodukter med längre hållbarhet.

Viktiga trender och möjligheter

Tillväxt i hybrid- och specialsurdegsinnovationer

Tillverkare investerar i hybridformuleringar av surdeg—som kombinerar traditionell fermentering med enzymer, specialkorn och näringsförstärkare—för att möta föränderliga kostpreferenser. Ökat intresse för fiberrika, glutenreducerade och proteinberikade bageriprodukter skapar möjligheter för differentierad produktutveckling. Innovationer som quinoa, råg, dinkel och forntida kornsurdegar förbättrar smakens mångfald och breddar premiumutbudet. Utökade FoU-kapaciteter gör det möjligt för företag att kommersialisera stabila flytande och torkade kulturer anpassade för specifika degsystem, vilket stödjer djupare penetration i både kommersiella och hemmabakningssegment.

- Till exempel, Truckee Sourdough producerar i genomsnitt 10 000 limpor per dag och erbjuder ett brett utbud av surdegslimpor, rullar och skivat bröd för både kommersiell konsumtion och grossistkunder i regionen.

Expansion av surdegsapplikationer bortom bröd

Surdegens mångsidighet främjar nya tillväxtmöjligheter över pizzabottnar, kex, tortillas, bakverk och snackformat. Matserviceoperatörer utnyttjar surdeg för att höja textur och smak samtidigt som de möter den ökande efterfrågan på hantverksliknande erbjudanden. Förpackade livsmedelsföretag introducerar surdegsbaserade bekvämlighetsformat som tilltalar hälso- och premiumorienterade konsumenter. Den ökande populariteten för globala fusionbageriprodukter stöder kategoridiversifiering, vilket motiverar tillverkare att förbättra fermenteringsteknologier och tillhandahålla högpresterande kulturer anpassade för olika applikationer.

- Till exempel, Sunrise Medical designar, tillverkar och distribuerar både manuella och elektriska rullstolar globalt. Företaget har tillverkningsanläggningar i 10 länder och säljer sina produkter i över 130 länder.

Viktiga utmaningar

Höga produktionskostnader och långa fermenteringskrav

Tillverkning av surdeg involverar långvarig jäsning, klimatkontrollerade miljöer och kontinuerligt underhåll av startkulturen, vilket leder till högre driftskostnader än konventionell bakning med jäst. Industriella producenter står inför utmaningar med att balansera hantverkskvalitet med effektivitet i genomströmning, särskilt när de skalar upp långjäsningsprotokoll. Mindre bagerier kämpar ofta med resurskrävande hantering av aktiva kulturer, vilket begränsar produktutbudet och produktionsvolymerna. Dessa faktorer skapar hinder för kostnadskänsliga marknader och bromsar adoptionen i regioner där snabbprocessbakningsmetoder dominerar.

Variabilitet i jäsningsprestanda och kvalitetskonsistens

Surdegens mikrobiella komplexitet introducerar variabilitet i syrahalt, arom och degprestanda, vilket utgör operativa utmaningar för storskaliga bagerier som söker enhetlig produktion. Fluktuationer i temperatur, hydratiseringsnivåer och startaktivitet ökar risken för batchinkonsekvenser, vilket påverkar hållbarhet och slutproduktens textur. Producenter investerar i standardiserade torkade eller flytande kulturer för att minska variabiliteten, men sådana lösningar kan ändå misslyckas med att replikera autentiska nyanser. Denna prestandaoförutsägbarhet begränsar snabb automatisering och komplicerar integrationen i högmekaniserade bagerilinjer.

Regional analys

Nordamerika

Nordamerika innehar en uppskattad 32–34% andel av surdegsmarknaden, driven av starkt konsumentintresse för hantverksbageriprodukter, ren märkning och premiumbrödvarianter. Stora kommersiella bagerier uppgraderar jäsningssystem för att möta den ökande efterfrågan på naturlig jäsning och förbättrad textur i förpackade bröd och bullar. Tillväxten i livsmedelskanaler, inklusive kaféer och gourmetbagerier, förstärker konsumtionen i urbana marknader. Regionen drar nytta av avancerad produktionsinfrastruktur, utbredd detaljhandelspenetration och växande adoption av färdiga surdegskulturer som stödjer konsekvent kvalitet och storskalig produktionseffektivitet.

Europa

Europa leder den globala surdegsmarknaden med en dominerande 38–40% andel, stödd av djupt rotade brödtraditioner, stark hantverkskultur och hög acceptans av naturligt jästa produkter. Länder som Tyskland, Italien, Frankrike och Norden driver robust konsumtion på grund av preferens för täta, smakrika och långjästa brödvarianter. Etablerade bagerikedjor och industriella tillverkare införlivar surdeg för att förbättra hållbarheten och möta ren märkning-standarder. Omfattande forskning och utveckling, mogna bageriekosystem och diversifierade produktportföljer förstärker Europas dominerande position, medan ökande exportaktiviteter stärker dess inflytande över globala bageriförsörjningskedjor.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för ungefär 18–20% andel och framträder som den snabbast växande regionen på grund av ökande adoption av västerländska bagerier, snabb urbanisering och expanderande kafékultur. Konsumenter föredrar i allt högre grad premiumbrödformat med mjuk textur och milda sura toner, vilket uppmuntrar tillverkare att anpassa surdegsteknologier till regionala smakprofiler. Växande detaljhandelsbagerikedjor i Kina, Japan, Sydkorea och Sydostasien accelererar marknadspenetrationen. Investeringar i automatiserade bagerilinjer och lokaliserad produktion av startkulturer stödjer skalbarhet, medan det starka e-handelsekosystemet breddar tillgången till surdegsbaserade mixer, hantverkslimpor och färdigbakade produkter.

Latinamerika

Latinamerika fångar en uppskattad 6–7% andel, stödd av stadig tillväxt i modernisering av bagerier och ett ökande intresse för naturliga fermenteringstekniker. Länder som Brasilien, Mexiko och Argentina införlivar alltmer surdeg i premiumbrödlinjer för att förbättra smak och produktdifferentiering. Expanderande stormarknadsbagerier och cafékedjor påskyndar adoptionen, särskilt i storstadsområden. Utmaningar kring produktionskostnader och tillgång till specialiserade kulturer kvarstår, men ökad konsumentmedvetenhet om surdegens näringsmässiga och sensoriska fördelar uppmuntrar tillverkare att investera i skalbara fermenteringslösningar och värdeförädlade bageriinnovationer.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en 4–5% andel, med tillväxt driven av expanderande hantverksbageriformat, ökande turism och ökad efterfrågan på premiumbrödprodukter i urbana centra. Länder i Gulfstaternas samarbetsråd (GCC) investerar i högkvalitativ bageriinfrastruktur och importerar surdegskulturer för att stödja exklusiva detaljhandels- och matserviceerbjudanden. Adoptionen förblir måttlig på grund av begränsad lokal fermenteringsexpertis och priskänslighet, men intresset för hälsoinriktade bageriprodukter och bröd i europeisk stil stärker momentum. Växande detaljhandelsdiversifiering och förbättrad kylkedjelogistik förbättrar gradvis SURDEG-penetrationen över nyckelmarknader.

Marknadssegmenteringar:

Efter form:

- Klar-att-använda vätska

- Torrblandning/Premix

Efter bearbetningstyp:

- Typ I (Färsk)

- Typ II (Torkad)

Efter applikation:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet på surdegsmarknaden inkluderar Bread SRSLY, Lallemand, Gold Coast Bakeries (Queensland) Pty Ltd, Josey Baker Bread, Puratos, Morabito Baking Co. Inc., Riverside Sourdough, Alpha Baking Company, Inc., Boudin Bakery och Truckee Sourdough Company. Surdegsmarknaden återspeglar en blandning av hantverksmässigt kunnande och avancerade industriella kapaciteter, med företag som fokuserar på innovation inom fermenteringsvetenskap, produktkonsistens och rena etiketter. Ledande producenter investerar i utveckling av kontrollerade startkulturer, långfermenteringsteknologier och skalbara flytande och torkade surdegslösningar för att stödja både premium- och massmarknadsbageriapplikationer. Hantverks- och specialbagerier ökar konkurrensen genom att betona unika smakprofiler, förlängd fermentering och högkvalitativa ingredienser som tilltalar hälsomedvetna konsumenter. Industriella bagerier expanderar surdegsintegrationen över förpackade bröd, bullar och frysta bageriformat, vilket förstärker marknadspenetrationen. Kontinuerlig FoU, kapacitetsutbyggnad och strategiska detaljhandelspartnerskap stärker den övergripande konkurrenskraften och påskyndar global adoption.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Bread SRSLY

- Lallemand

- Gold Coast Bakeries (Queensland) Pty Ltd

- Josey Baker Bread

- Puratos

- Morabito Baking Co. Inc.

- Riverside Sourdough

- Alpha Baking Company, Inc.

- Boudin Bakery

- Truckee Sourdough Company

Senaste Utvecklingen

- I oktober 2024 förvärvade Lallemand Inc. Singapores CerealTech Pte Ltd och integrerade det i Lallemand Baking Solutions (LBS) men behöll CerealTechs verksamhet, varumärke och kommersiella team i Singapore intakta för regional tillväxt och en bredare portfölj, enligt källor som Milling Middle East & Africa och Baking Business.

- I juni 2024 lanserade Nutraj “NutrajSnackrite Daily Nutrition Pack,” en bekväm trail mix med individuella påsar och en återanvändbar matlåda, utformad för att främja hälsosamma snacksvanor med premium nötter och torkade frukter, tillgänglig i både online- och fysiska butiker i Indien.

- I maj 2024 presenterade Bakels Group Fermdor Active, ett koncentrerat pulver som låter bagare enkelt skapa premium hantverksbröd med den autentiska, fylliga smaken och aromen av traditionella surdegar, med bara mjöl, salt, vatten och en 4% dosering av förbättraren för konsekventa, högkvalitativa resultat med mindre komplexitet. Utvecklat av Bakels experter, är det en kostnadseffektiv lösning för konsekvent kvalitet och bekvämlighet i hantverksbakning.

- I maj 2024 lanserade Puratos Group Sapore Lavida, Belgiens första fullt spårbara aktiva surdeg, tillverkad enbart av 100% fullkornsmjöl erhållet genom regenerativa jordbruksmetoder, Sapore Lavida är redo att stärka bagare överallt.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Form, Bearbetningstyp, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att expandera när efterfrågan på ren märkning av bageriprodukter accelererar och konsumenter prioriterar naturlig jäsning.

- Industriella bagerier kommer att öka användningen av standardiserade surdegskulturer för att förbättra konsistens och hållbarhet.

- Artisanala och premium brödformat kommer att få mer synlighet i detaljhandelskanaler, vilket ökar produktdiversifieringen.

- Hybrida surdegsformuleringar med gamla sädesslag och funktionella ingredienser kommer att stärka innovationspipelines.

- Matserviceoperatörer kommer att bredda surdegsbaserade menyalternativ för att möta den ökande preferensen för premiumtexturer och smaker.

- Färdiga flytande och torkade starterkulturer kommer att få bredare global spridning tack vare fördelar med operationell effektivitet.

- Tillväxten inom e-handel kommer att förbättra tillgången till specialiserade surdegsprodukter, blandningar och hembakningssatser.

- Tillverkare kommer att investera i automation för att optimera långjäsningsprocesser och minska produktionsvariabilitet.

- Hälsofokuserade konsumenter kommer att driva efterfrågan på surdegsprodukter med förbättrad smältbarhet och näringsmässiga egenskaper.

- Regionala bagerier kommer att samarbeta med fermenteringsteknologileverantörer för att uppgradera surdegskvalitet och produktionskapacitet.