Marknadsöversikt

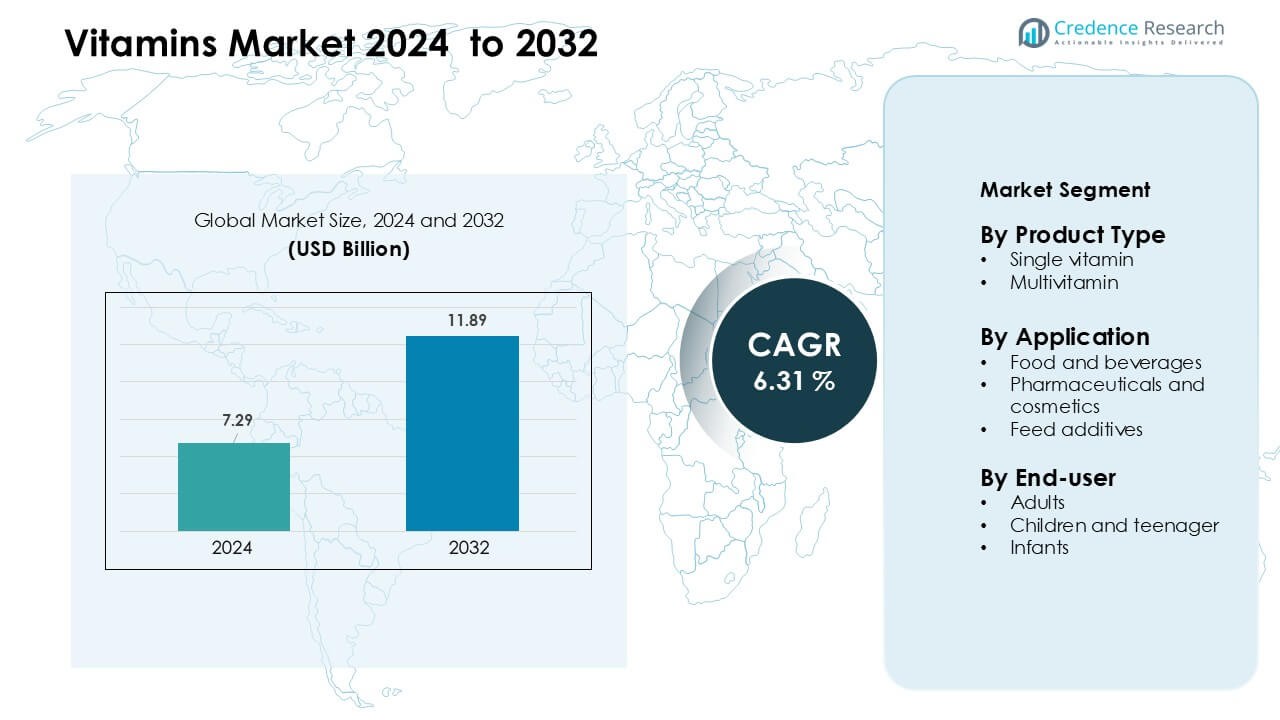

Vitaminer marknaden värderades till 7,29 miljarder USD år 2024 och förväntas nå 11,89 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 6,31 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Vitaminer Marknadsstorlek 2024 |

7,29 miljarder USD |

| Vitaminer Marknad, CAGR |

6,31 % |

| Vitaminer Marknadsstorlek 2032 |

11,89 miljarder USD |

Vitaminer marknaden formas av stora aktörer som DSM-Firmenich AG, Chr Hansen AS, Cargill Inc., Adisseo France SAS, Alltech Inc., BASF SE, Archer Daniels Midland Co., Ajinomoto Co. Inc., Associated British Foods Plc och Abbott Laboratories. Dessa företag stärker sina positioner genom avancerade ingrediensteknologier, breda produktportföljer och starka partnerskap med livsmedels-, dryckes-, läkemedels- och nutraceutical-tillverkare. De investerar också i ren-etikett formuleringar och personlig näring för att möta föränderliga konsumentbehov. Nordamerika förblev den ledande regionen år 2024, med cirka 34 % andel, stödd av hög adoption av förebyggande hälsa och stark detaljhandelsdistribution.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Vitaminer marknaden nådde 7,29 miljarder USD år 2024 och förväntas expandera med en CAGR på 6,31 % fram till 2032.

- Ökad adoption av förebyggande hälsa och utbredda brister på vitamin D och B12 driver stark efterfrågan, med enkelvitaminprodukter som leder marknaden med cirka 58 % andel.

- Ren-etikett, växtbaserade ingredienser och lanseringar av berikade livsmedel formar viktiga trender då konsumenter föredrar naturliga, transparenta och bekväma näringsformat.

- Konkurrensen förblir intensiv då stora aktörer fokuserar på hög-renhetsformuleringar, bredare detaljhandelspenetration och personlig näring för att differentiera sig på en mättad marknad.

- Nordamerika hade den största regionala andelen på 34 %, följt av Asien och Stillahavsområdet på 30 %, stödd av stark användning av kosttillskott och ökande konsumtion av berikade livsmedel i båda regionerna.

Marknadssegmenteringsanalys:

Efter Produkttyp

Enkelvitaminer dominerade vitaminer marknaden år 2024 med cirka 58 % andel, drivet av ökande efterfrågan på riktad näringskorrigering och läkare-rekommenderad supplementering. Konsumenter använde enkel-näringsformat som vitamin D, B12 och C för att hantera brister kopplade till livsstilsstörningar och begränsad solexponering. Tydlig doseringskontroll och stark klinisk uppbackning stödde adoptionen över apotek och onlinekanaler. Multivitaminer växte stadigt då dagliga välmåendebeteenden förbättrades, men enkelvitaminer låg före på grund av högre receptanvändning, precisa hälsofördelar och starkt upptag hos vuxna med specifika näringsluckor.

- Till exempel rapporterade dsm-firmenich N.V., ett ledande nutraceutical-företag, 10 627 miljoner euro i nettoförsäljning år 2023, vilket påverkades avsevärt av dess vitaminverksamhet som belyser den skala på vilken en stor leverantör bidrar till enkelvitaminutbud.

Efter Användning

Läkemedel och kosmetika hade den ledande positionen 2024 med nästan 46 % andel, understödd av stark användning i immunförstärkare, dermatologiska produkter och terapeutiska tillskott. Efterfrågan ökade när varumärken använde vitaminer A, C och E i hudreparation, anti-aging och immunhälsoformuleringar. Livsmedel och drycker expanderade med berikade drycker och funktionella snacks, medan foderadditiv växte på grund av ökat fokus på näring för boskap. Segmentet läkemedel och kosmetika förblev dominerande eftersom reglerade formuleringar, högre effektivitetsbehov och klinisk validering ökade produktacceptansen på globala marknader.

- Till exempel rapporterade dsm-firmenich (tidigare DSM) 2 270 miljoner euro i nettoförsäljning i sitt Health, Nutrition & Care (HNC) segment 2023, vilket återspeglar hur dess vitaminbaserade formuleringar betydligt bidrar till läkemedels- och kosmetiska tillämpningar.

Efter slutanvändare

Vuxna stod för den största andelen 2024 med cirka 62 %, drivet av hög adoption av förebyggande hälsotillskott och ökande fall av vitamin D- och B12-brister. Stressiga livsstilar, ökande arbetsplatsstress och växande medvetenhet om fitness uppmuntrade rutinmässigt vitaminintag bland vuxna. Barn och tonåringar visade stadig tillväxt genom berikade gummibjörnar och smaksatta vätskor, medan spädbarn förlitade sig på föreskrivna droppar för ben- och immunutveckling. Vuxensegmentet fortsatte att dominera på grund av större köpkraft, bredare förekomst av brister och ökat beroende av daglig näringstillskott.

Viktiga tillväxtdrivare

Ökat fokus på förebyggande hälsa och immunitet

Ökad medvetenhet om förebyggande vård fortsätter att driva den globala efterfrågan på vitaminer, särskilt produkter som stödjer immunitet och metabolisk balans. Fler vuxna antar dagliga vitaminrutiner för att hantera stress, trötthet, benstyrka och livsstilsrelaterade brister. Regeringar och hälsoorganisationer främjar också intag av viktiga näringsämnen för att minska den långsiktiga sjukdomsbördan, vilket ökar vitaminadoptionen över både kliniska och detaljhandelskanaler. Skiftet mot egenvård efter senaste globala hälsokriser ökar ytterligare intresset för vitaminer som D, C och B-komplex. Onlineplattformar gör dessa tillskott mer tillgängliga, vilket uppmuntrar förstagångsanvändare och stärker återkommande köp. Förebyggande vård förblir en viktig tillväxtpelare för vitaminmarknaden eftersom konsumenter vill ha enkla och prisvärda sätt att stödja långsiktig hälsa.

- Till exempel producerar Pharmavites Nature Made-varumärke, en allmänt betrodd tillverkare av kosttillskott, mer än 150 olika typer av vitaminer och kosttillskott, vilket möjliggör en bred portfölj för förebyggande hälsa som inkluderar immunstöd och B-komplexprodukter.

Expansion av konsumtion av berikade och funktionella livsmedel

Livsmedels- och dryckestillverkare lägger allt oftare till viktiga vitaminer i mejeriprodukter, snacks, flingor och drycker för att möta den ökande efterfrågan på bekväm näring. Berikade livsmedel erbjuder en enkel metod för att överbrygga näringsluckor utan att kräva separata tillskottsrutiner. Ökande urbana livsstilar och hektiska arbetsscheman gör funktionella livsmedel till ett föredraget val, särskilt bland unga vuxna och yrkesverksamma. Företag lanserar nya vitaminberikade drycker, gummibjörnar och färdiglagade produkter för att locka hälsointresserade köpare. Regulatoriskt stöd för livsmedelsberikning i flera länder uppmuntrar också bredare adoption. Denna expansion driver starka marknadsvinster eftersom berikade produkter kombinerar daglig näring med smak och bekvämlighet, vilket når en bredare konsumentbas.

- Till exempel, Nestlé hade 124 miljarder portioner av berikade livsmedel år 2021 och cirka 128 miljarder år 2023.

Ökande bristnivåer och riktad supplementering

Ökande fall av vitamin D-, B12- och järnbrist över olika regioner driver en konstant efterfrågan på riktad supplementering. Stillastående livsstilar, begränsad solexponering och förändrade matvanor bidrar till utbredda näringsbrister hos vuxna och tonåringar. Hälso- och sjukvårdspersonal förskriver oftare enskilda vitaminformuleringar för att korrigera specifika brister, vilket ökar efterfrågan på hög renhet och kliniskt validerade kosttillskott. Diagnostiska tester blir vanligare, vilket hjälper konsumenter att välja exakta kosttillskott snarare än breda multivitaminer. Trenden mot personlig näring uppmuntrar också skräddarsydda vitaminprodukter för olika åldersgrupper, hälsotillstånd och aktivitetsnivåer. Riktad supplementering fortsätter att expandera eftersom konsumenter föredrar exakta lösningar snarare än allmänna hälsoprodukter.

Viktiga trender & Möjligheter

Växande skifte mot ren etikett och naturliga ingredienser

Konsumenter föredrar alltmer vitaminer gjorda av naturliga, växtbaserade och icke-syntetiska källor. Förväntningar på ren etikett pressar företag att undvika konstgjorda färger, onödiga tillsatser och kemiskt bearbetade ingredienser. Varumärken utvecklar ekologiska, veganska och allergenfria vitaminlinjer för att tilltala hälsoinriktade köpare och miljömedvetna användare. Detta skifte expanderar marknaden när företag omformulerar produkter för att anpassa sig till transparenta ingrediensstandarder. Stark konsumenttillit till naturliga formuleringar stödjer premiumprissättning och långsiktig varumärkeslojalitet.

- Till exempel erbjuder DSM Nutrition över 70 växtbaserade ingredienser, inklusive naturligt vitamin D3 från lav och vitamin C från acerolakörsbär, som stödjer ren etikett premixformuleringar.

Digital distribution och personaliseringsmöjligheter

E-handelsplattformar, prenumerationsmodeller och digitala hälsappar skapar starka möjligheter för marknadsexpansion. Onlinekanaler tillåter konsumenter att jämföra produkter, kontrollera klinisk information och få tillgång till anpassade vitaminplaner. Prenumerationsbaserade vitaminpaket och virtuella dietistverktyg får fäste bland millennials och unga yrkesverksamma. Digital distribution hjälper också mindre varumärken att nå globala köpare utan stora detaljhandelsinvesteringar, vilket stärker marknadskonkurrensen.

Viktiga utmaningar

Regulatoriska variationer och efterlevnadskrav

Vitaminmarknaden står inför regulatoriska skillnader mellan länder, vilket påverkar formulering, märkning, hälsopåståenden och ingrediensgodkännanden. Företag måste uppfylla strikta kvalitetsriktlinjer för att undvika efterlevnadsrisker, vilket ökar driftskostnaderna. Oenhetliga globala standarder komplicerar gränsöverskridande försäljning och fördröjer produktlanseringar. Mindre tillverkare har svårt att anpassa sig till dokumentations- och testkrav, vilket begränsar marknadsinträde. Regulatoriskt tryck förblir en stor utmaning då tillsynen stärks världen över.

Ökad konkurrens och produktsaturation

Marknaden har många varumärken som erbjuder liknande formuleringar, vilket ökar konkurrensen och minskar differentieringen. Priskänsliga köpare väljer ofta lågkostnadsalternativ, vilket minskar marginalerna för premiumvarumärken. Kraftig marknadsföringsaktivitet på onlinekanaler gör konsumentvalen mer fragmenterade. Företag måste innovera med personliga blandningar, nya leveransformat och starkare kliniska bevis för att sticka ut. Mättnad och intensiv rivalitet fortsätter att utmana stabil tillväxt för både nya och etablerade aktörer.

Regional analys

Nordamerika

Nordamerika hade den största andelen på vitaminmarknaden 2024 med cirka 34%, stödd av starkt konsumentfokus på förebyggande vård och hög adoption av berikade livsmedel. Vuxna förlitar sig på vitamin D, B12 och multivitamintillskott för att hantera livsstilsrelaterade brister. Höga sjukvårdskostnader, stark detaljhandelspenetration och bred tillgänglighet av ren märkning och personliga vitaminprodukter stärker den regionala efterfrågan. E-handelsplattformar ökar också försäljningen genom bekväma prenumerationsmodeller. Ökad medvetenhet om immunitet och benhälsa gör att Nordamerika fortsätter att vara en ledande bidragsgivare till den totala marknadstillväxten.

Europa

Europa stod för nästan 28% andel 2024, drivet av ökat intresse för naturliga, växtbaserade och renmärkta vitaminformuleringar. Konsumenter föredrar i allt högre grad ekologiska och vegancertifierade tillskott på grund av stark näringsmedvetenhet och regleringsstöd för högkvalitativa standarder. Regionen drar också nytta av utbredd efterfrågan på berikade flingor, drycker och barnnäringsprodukter. Växande äldre befolkningar ökar intaget av vitaminer som stödjer benstyrka, immunitet och kognitiv hälsa. Europa upprätthåller stabil tillväxt då apotek, onlineplattformar och specialiserade hälsobutiker erbjuder ett brett och premiumsortiment av vitaminer.

Asien och Stillahavsområdet

Asien och Stillahavsområdet hade cirka 30% andel 2024 och framträdde som den snabbast växande regionen på grund av stora befolkningar, ökande disponibel inkomst och stigande bristnivåer. Urbana konsumenter adopterar vitaminer för att stödja immunitet, energi och allmänt välbefinnande, medan expanderande medelklasshushåll driver efterfrågan på berikade livsmedel och barns tillskott. Regeringar främjar näringsprogram och berikningsstandarder, vilket ökar medvetenheten över Indien, Kina och Sydostasien. Starka e-handelsekosystem ökar ytterligare tillgången till märkes- och personliga vitaminpaket. Asien och Stillahavsområdet fortsätter att utvecklas på grund av snabba livsstilsförändringar och högre fokus på förebyggande hälsa.

Latinamerika

Latinamerika fångade nästan 5% andel 2024, med tillväxt stödd av ökad medvetenhet om näringsbrister och expanderande detaljhandelsdistribution. Konsumenter adopterar i allt högre grad prisvärda multivitamin- och vitamin C-produkter för att stödja dagligt välbefinnande. Ekonomiska fluktuationer uppmuntrar efterfrågan på lågkostnads- och värdefokuserade tillskott över apotek och stormarknader. Berikade livsmedel får uppmärksamhet när regeringar adresserar luckor i barnnäring. Även om tillväxten förblir måttlig, fortsätter förbättrad digital tillgång och bredare produktutbud att stärka regionalt deltagande på vitaminmarknaden.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade cirka 3% andel 2024, drivet av ökad medvetenhet om immunitet, mödravård och barnnäring. Urbana centra visar ökande efterfrågan på multivitaminer, vitamin D och berikade livsmedel på grund av livsstilsförändringar och utbredda bristmönster. Apotek förblir den primära försäljningskanalen, stödd av expanderande hälsoinfrastruktur. Begränsad överkomlighet i flera länder bromsar dock bredare adoption. Växande digital detaljhandel, regeringsledda näringsprogram och ökat intresse för förebyggande hälsa bidrar till stadig långsiktig tillväxt i regionen.

Marknadssegmenteringar:

Efter Produkttyp

- Enskild vitamin

- Multivitamin

Efter Användningsområde

- Mat och dryck

- Läkemedel och kosmetika

- Fodertillsatser

Efter Slutanvändare

- Vuxna

- Barn och tonåringar

- Spädbarn

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet på vitaminmarknaden består av en blandning av globala näringsföretag, ingrediensleverantörer och diversifierade hälsoprodukttillverkare som konkurrerar genom produktkvalitet, vetenskaplig validering och starka distributionsnätverk. Ledande aktörer som DSM-Firmenich AG, Chr Hansen AS, Cargill Inc., Adisseo France SAS, Alltech Inc., BASF SE, Archer Daniels Midland Co., Ajinomoto Co. Inc., Associated British Foods Plc och Abbott Laboratories stärker sina marknadspositioner genom avancerade formuleringsmöjligheter, storskalig produktion och konsekventa investeringar i FoU. Företag fokuserar på ren märkning, växtbaserade och högrenade vitaminingredienser för att möta förändrade konsumentförväntningar. Många varumärken expanderar digitala kanaler och personliga näringsplattformar för att öka kundengagemang och prenumerationsbaserade försäljningar. Strategiska partnerskap med livsmedels-, dryckes-, läkemedels- och djurnäringstillverkare stödjer bredare marknadspenetration. Hållbarhetsmål och spårbarhetsinitiativ skiljer ytterligare ledande leverantörer då köpare i allt högre grad utvärderar inköpspraxis och miljöpåverkan vid val av vitaminprodukter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- DSM-Firmenich AG

- Chr Hansen AS

- Cargill Inc.

- Adisseo France SAS

- Alltech Inc.

- BASF SE

- Archer Daniels Midland Co.

- Ajinomoto Co. Inc.

- Associated British Foods Plc

- Abbott Laboratories

Senaste utvecklingen

- I november 2025, Cargill Inc.: Utökade produktionskapaciteten för sin Micronutrition & Health Solutions-verksamhet (Animal Nutrition & Health-segmentet) vid sin anläggning i Engerwitzdorf, Österrike, och ökade kapaciteten med ~50 % för att möta efterfrågan på mikronäringslösningar inklusive vitaminer.

- I november 2025 lanserade Abbott Laboratories en uppdaterad Ensure Diabetes Care-formulering i Indien (mitten av november 2025), en vetenskapligt baserad vuxennäringsprodukt med vitaminer och mineraler för personer med diabetes — och rapporterade fortsatt momentum i näringssegmentet i sina Q3 2025-resultat (näringsförsäljningstillväxt ledd av Ensure/Glucerna-linjerna). Dessa åtgärder återspeglar tydlig produktinnovation och kommersiellt fokus i portföljer för berikad vuxennäring (vitamininnehållande).

- I november 2025, Associated British Foods plc (ABF / ABF Ingredients): I sina resultat och relaterade inlämningar i november 2025 betonade ABF fortsatt investering och omformning av sin Ingredients (ABF Ingredients) portfölj inklusive senaste M&A och omorganisationer inom ABFI som utökar dess hälso- och näringskapaciteter (t.ex. förvärv och integrationer inom specialingredienser, polyfenoler och aktiva näringsämnesverksamheter) för att bättre betjäna marknader för kosttillskott och berikade ingredienser. FY2025-rapporten beskriver också specifika ingrediensförvärv och kapitalutgifter för att öka kapacitet och förmåga.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Applikation, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på personliga vitaminplaner kommer att öka när konsumenter söker riktad näring.

- Användningen av växtbaserade och naturliga vitaminkällor kommer att öka i alla åldersgrupper.

- Berikade livsmedel och drycker kommer att expandera när tillverkare lägger till viktiga näringsämnen till dagliga produkter.

- Onlineförsäljning och prenumerationsmodeller kommer att öka när digitala hälsoplattformar får fler användare.

- Förebyggande hälsovanor kommer att stärka långsiktig vitaminkonsumtion bland vuxna.

- Framsteg inom klinisk forskning kommer att stödja mer evidensbaserade vitaminformuleringar.

- Gummies, vätskor och snabbabsorberande format kommer att växa på grund av högre bekvämlighetsbehov.

- Framväxande marknader i Asien och Latinamerika kommer att visa snabbare adoption av multivitaminer.

- Hållbarhet och transparent sourcing kommer att bli nyckelfaktorer vid varumärkesval.

- Partnerskap mellan näringsföretag och vårdgivare kommer att utöka guidad supplementering.