市场概况

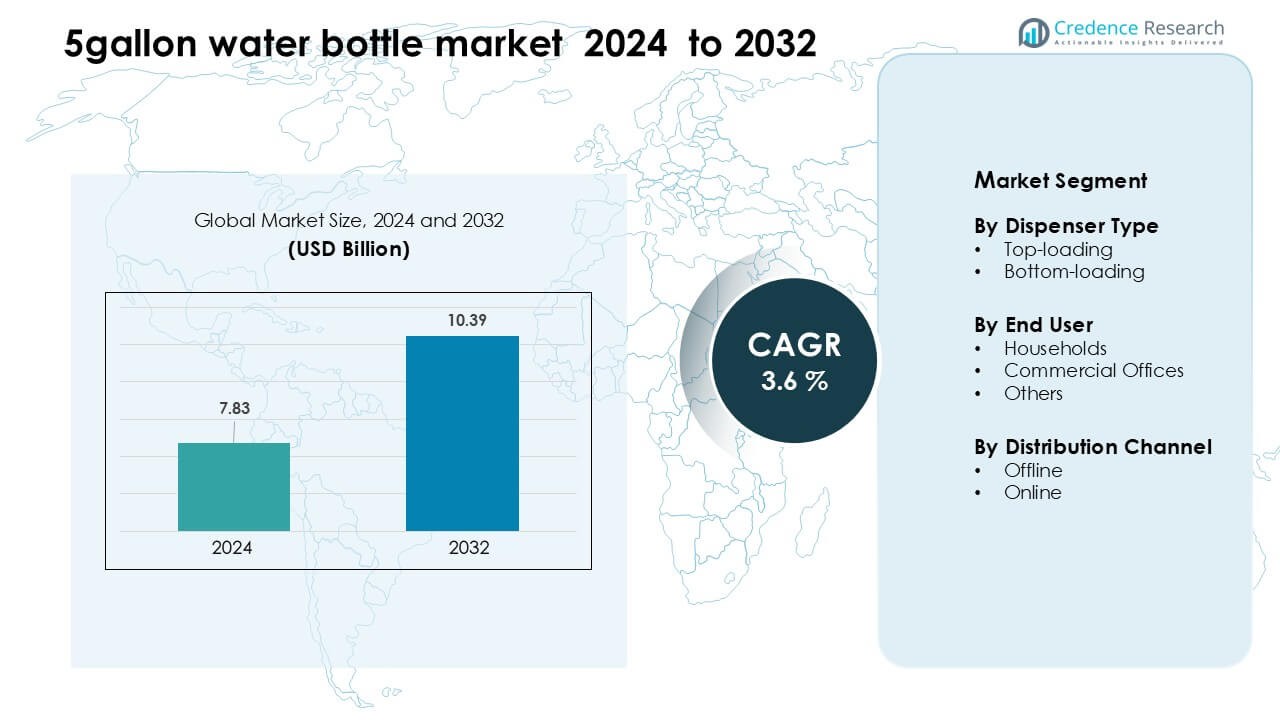

5加仑水瓶市场在2024年的估值为78.3亿美元,预计到2032年将达到103.9亿美元,在预测期内的年复合增长率为3.6%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年5加仑水瓶市场规模 |

78.3亿美元 |

| 5加仑水瓶市场,年复合增长率 |

3.6% |

| 2032年5加仑水瓶市场规模 |

103.9亿美元 |

在全球5加仑水瓶市场中,Primo Water Corporation、Culligan International Company、Danone S.A.、Nestlé Waters、Niagara Bottling LLC和Absopure Water Company等领先公司通过成熟的配送和补充计划以及大规模瓶子物流占据主导地位。这些企业通过可回收瓶系统、订阅服务以及与办公室和家庭的服务级别合同进行差异化。领先地区是北美,占全球收入份额的约28%。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 全球5加仑水瓶市场预计到2032年将达到103.9亿美元,年复合增长率为3.6%。

- 一个关键驱动因素是基于订阅的家庭和办公室配送模式,这增加了经常性收入和客户锁定。

- 一个显著趋势是可回收/可补充瓶子和可持续包装的需求上升,因为消费者和监管者推动环境责任。

- 竞争强度高:主要企业投资于分销网络、自动化物流和区域整合,而障碍包括塑料废物法规和材料成本上升。

- 在区域上,北美以最高的价值份额领先(约占全球收入的28%),家庭部门在此市场中占有最大的应用份额。

市场细分分析

按饮水机类型

在2024年,顶装型号在5加仑水瓶市场中占据约61%的份额。买家偏好这些设备是因为设计简单、价格实惠且易于在家庭和小型办公室安装。由于自来水安全问题的上升,家庭增加了大宗水的使用,从而推动了该细分市场的增长。底装型号以稳定的速度扩展,因为公司推广无溢设计和更清洁的美学。较高的价格限制了底装饮水机的更快采用,但在高端办公空间的需求有所增加。

- 例如,许多为家庭和办公室设计的常见顶装饮水机的冷水储存罐容量在声明中提到的2.5到3.2升范围内或接近。

按终端用户

2024年,家庭在5加仑水瓶市场中占据了近68%的份额。来自城市家庭的强劲需求推动了低成本、清洁和便携饮用水的需求增长。水传播疾病意识的提高和对更安全水分补充的需求也支持了市场的增长。商业办公室采用大瓶装水以减少一次性塑料的使用并支持共享饮水点,但由于家庭的日常消费量更高和分销范围更广,家庭使用仍然领先。

- 例如,Blue Star推出了其BWD3FMRGA顶装分配器用于办公室使用,提供每小时3升的冷却速度,并在不锈钢柜内容纳一个5加仑水瓶。

按分销渠道

2024年,线下渠道占据了5加仑水瓶市场约72%的份额。当地分销商、社区水站和零售店推动了这一领先地位,因为买家信任直接交付和快速补充。通过建立的家庭配送网络,该渠道得以扩展,确保了稳定的重复购买。随着基于订阅的配送应用程序用户增加,在线平台也在增长,但由于更快的周转时间和消费者对区域水供应商的更高依赖,线下渠道仍然占主导地位。

关键增长驱动因素

对安全和经济实惠饮用水的需求增长

对自来水质量的担忧不断增加,推动家庭和小型企业转向散装包装水,这支持了5加仑水瓶市场的稳定扩张。由于市政供水不稳定,许多城市地区依赖于送水服务,这增加了家庭和办公室的需求。与单份包装相比,散装瓶提供了低成本的水分补充选项,帮助买家减少月度开支。随着更多地区通过受监管的供应商和上门配送网络推广净水接入,增长也在上升。强大的补充系统和更高的卫生标准增强了频繁用户的信任。不断扩大的公寓楼和小型商业单位进一步促进了重复购买。

- 例如,Bisleri明确提供了一项名为“Bisleri@doorstep”的上门配送服务,包括其20升水罐。客户可以使用该服务进行单次订单或订阅。

家庭配送和订阅模式的扩展

结构化的配送网络推动了强劲增长,因为许多客户更喜欢定期补充计划以便于使用。订阅平台简化了订购过程,减少了对临时商店访问的依赖,帮助供应商确保可预测的销量。配送车队在需求持续高涨的密集城市中扩展,因为消费者习惯的转变。公司还增加了实时跟踪和数字支付以提高客户保留率。这些改进帮助小型供应商更快地扩展并与品牌水生产商竞争。向每月计划转变提高了忠诚度,并增加了家庭和共享工作空间的长期使用。

- 例如,Bisleri自己的应用程序Bisleri@Doorstep支持从1个月到12个月的订阅计划,允许客户选择配送日(周一至周六)和付款频率。

办公室水分补充需求上升和可持续性关注

工作场所更多地投资于共享饮水机,以为员工提供清洁的水,并减少小瓶子带来的塑料浪费。5加仑的格式支持这一转变,因为每次补充都能替代多个一次性单位,使其成为一种经济高效且环保的选择。对员工健康的意识提高,鼓励公司提供稳定的水分补充,尤其是在高流量的公司或联合办公环境中。随着商业买家探索符合可持续性政策的可重复使用容器,需求也在上升。这一趋势使拥有强大交付能力和合规认证的大型供应商受益。

关键趋势和机会

转向可重复使用和无BPA容器

买家寻求更安全、耐用的长期使用容器,这推动了对无BPA和改良级聚碳酸酯瓶的需求。制造商通过设计更耐用且在多次补充过程中减少磨损的产品来回应。这一转变支持了高端子细分市场,并鼓励供应商提高卫生标准。对材料安全的监管关注增加加速了这一趋势,并有助于替换旧瓶类型。品牌意识强的买家也推动了更好的标签和认证材料的使用。

- 例如,Nalgene将其可重复使用的瓶子转变为Tritan Renew,这是一种不含BPA、BPS和邻苯二甲酸酯的材料,由50%认证的再生材料制成,并且可以在洗碗机的上层清洗。

智能饮水机和无接触供水点的增长

办公室和高端住宅采用配备温度控制、儿童安全锁和传感器控制出水等功能的智能饮水机。这些升级推动了对兼容5加仑格式的需求,因为用户更喜欢高效的补充和更清洁的供水点。无接触使用在商业空间中获得了关注,因为买家寻求更安全的共享访问。改进的饮水机兼容性鼓励了大瓶的更高采用,尤其是在现代工作场所和服务行业中心。

- 例如,Elkay提供无接触ezH2O供水站,配有传感器激活的瓶子填充器、内置计时控制和抗菌饮水器保护。

关键挑战

高运输和处理成本

供应商面临燃料价格和劳动力成本上涨,这直接增加了瓶子取货、交付和清洁的成本。瓶子很重,需要小心处理,并且由于补充的需要,通常需要重复物流。小型分销商在更广的交付区域运营时难以维持利润。这些挑战造成了不均衡的定价,并限制了车队容量的升级。在价格敏感的地区,买家在本地供应商之间比较价格,成本压力减缓了采用速度。

瓶子退回和维护的操作问题

补充周期依赖于快速的瓶子退回和适当的卫生,但许多供应商由于客户响应不一致和瓶子误用而面临延误。损坏或丢失的瓶子增加了更换费用并扰乱了库存流动。保持卫生还需要严格的清洁流程,这需要时间和设备。卫生方面的失误增加了健康风险,并降低了消费者的信任。这些摩擦点影响了供应的可靠性,并为大规模扩张带来了障碍。

区域分析

北美

2024年,北美占5加仑水瓶市场约28%的份额。由于家庭和办公室使用散装水来应对老化管道和市政水质不稳定的担忧,需求上升。美国由于强大的家庭配送网络和高分配器普及率而领先。加拿大则因家庭采用补充系统以节省成本而表现出稳定增长。健康意识的提高和向可重复使用瓶子的转变也促进了增长。商业建筑通过用散装形式替代单份瓶子来支持可持续性和减少浪费,从而加强了需求。

欧洲

2024年,欧洲占5加仑水瓶市场近22%的份额。由于多个地区面临硬水问题和老旧管道,需求增加,促使更多人采用散装净化选项。南欧由于漫长的夏季和强劲的旅游活动而扩张更快,推动了酒店和出租房屋的消费。东欧依赖于家庭和小型办公室的经济实惠的散装形式。可持续性趋势支持可重复使用瓶子的流通,而更严格的卫生规则促使供应商改进清洁系统和交付质量。

亚太地区

2024年,亚太地区以约34%的份额主导全球市场。快速城市化、人口密度上升和不可靠的自来水质量加强了城市对5加仑瓶装水的需求。中国和印度由于大规模的家庭配送网络和家庭及小企业的强劲使用而领先。随着消费者卫生意识的提高和补充站在大都市中心的增长,东南亚快速扩张。该地区庞大的工作人口支持办公室、零售店和联合办公空间的散装采购。强大的分销网络保持了补充周期的频繁和稳定。

拉丁美洲

2024年,拉丁美洲占5加仑水瓶市场近10%的份额。由于对供应可靠性的担忧,许多国家依赖于散装瓶装水,这推动了家庭的采用。墨西哥和巴西代表了最大的用户群,由强大的本地分销商和经常性的家庭配送服务支持。温暖的气候进一步推动了住宅和酒店环境的消费。小型和中型企业使用散装瓶以减少与单份包装相关的成本。随着供应商改进卫生流程并提供更高质量的容器,采用率增加。

中东和非洲

2024年,中东和非洲地区占约6%的份额。由于水资源短缺、高温和有限的可饮用自来水获取,需求增长,促使依赖于散装瓶装选项。海湾国家由于强大的可支配收入和支持家庭和商业办公室的成熟配送系统而领先。非洲在城市中心的采用稳定增长,消费者更倾向于安全的饮用选择。酒店、建筑工地和企业设置推动了对配有5加仑瓶子的分配器的需求。随着供应商扩展补充工厂和加强瓶子回收流程,增长得到改善。

市场细分:

按分配器类型

按终端用户

按分销渠道

按地理位置

竞争格局

5加仑水瓶市场由主要企业如雀巢水务、Primo Water Corporation、Culligan International Company、Eden Springs Ltd.、达能公司、Niagara Bottling LLC、Absopure Water Company、HINADA和国际瓶装水协会主导,竞争激烈。这些公司通过大型分销网络、基于订阅的配送模式和先进的补充系统扩大市场覆盖。领先品牌专注于耐用的瓶子材料、改进的消毒工艺和可回收包装,以满足日益增长的可持续性期望。许多竞争者投资于自动清洗线和智能分配器,以提高服务速度并减少操作错误。与办公室、工业和住宅社区的合作帮助他们获得长期合同。市场领导者还推出不含BPA的瓶子和增强的防漏设计,以增强消费者信任。对大批量补水解决方案的需求增长推动企业扩大生产设施,同时使用成本效益高的物流以在各地区保持价格竞争力。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

最新动态

- 2025年5月,Primo Water Corporation(Primo Brands)发布了其首份2024年可持续发展报告,强调其可重复使用的3加仑和5加仑瓶子最多可重复使用25次,并指出其在北美大约26,500个水交换地点和23,500个加水站的扩展。

- 2024年7月,Eden Springs Ltd. Aquaservice收购了葡萄牙的Eden Springs,该国领先的瓶装水与饮水机供应商,加强了伊比利亚地区家庭和办公室的大型水容器分销。

- 2024年1月,Culligan International Company收购了Primo Water在EMEA的大部分业务(不包括英国、葡萄牙、以色列和Aimia Foods),扩大了其欧洲瓶装水冷却器和5加仑配送网络,服务约135万客户。

报告覆盖范围

研究报告提供了基于饮水机类型、终端用户、分销渠道和地理位置的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩展的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望

- 5加仑水瓶市场将越来越多地转向可重复使用和加水模式。

- 公司将扩展数字交付工具和基于订阅的模式,以提高客户保留率。

- 可持续性需求将推动轻量瓶、回收材料和减少废物计划的实施。

- 随着中国和印度城市化和收入水平的提高,亚太地区的增长将加速。

- 由于更多的家庭办公人员,家庭终端用户细分市场的增长速度将超过商业办公室。

- 物流效率和最后一英里交付投资将使领先公司脱颖而出。

- 对一次性塑料的监管压力将推动公司转向替代包装形式。

- 智能跟踪的集成(例如,瓶子版本控制或饮水机使用)将增强运营可见性。

- 加水站和市政替代品的价格压力将迫使利润优化。

- 随着公司寻求在区域市场扩大规模并整合生产,合并和收购将增加。